Раздел I. Система цен и методология ценообразования

60

зи с разработанным комплексом маркетинга, который включает кроме цены разработку самого товара (решения об использовании марок, маркировки, упаковки, услуг для клиентов, товарной номенклатуры, стратегия разработки новых товаров, учет этапов жизненного цикла), а также методы его распространения и стимулирования. Кроме того, в хозяйственной практике во многих случаях проводится расчет показателей оценки конкурентоспособности продукции в соответствии с ее потребительскими свойствами.

2.3. Виды цен

Обилие цен в действующих условиях образует единую систему, взаимосвязанную и взаимодействующую. При внесении изменений в уровень одной цены последствия обнаруживаются в уровнях других цен, так как субъекты рынка взаимосвязаны и имеется взаимосвязанность всех элементов рыночного хозяйствования.

Систему цен принято подразделять на условные блоки:

•оптовые;

•розничные;

•закупочные;

•цены на строительную продукцию;

•тарифы на коммунальные и бытовые услуги;

•тарифы на услуги транспорта;

•цены внешнеторгового оборота (мировые цены).

В состав блока оптовые (отпускные) цены входят.

Оптовая цена предприятия — цена производителей продукции

(или их посредников), реализуемой другим предприятиям. Оптовая цена состоит из расходов на производство продукции, прибыли, надбавки к цене или скидки, налога на добавленную стоимость (рис. 2.9).

Рис. 2.9. Структура оптовой цены предприятия

Глава 2. Классификация цен

61

Оптовая отпускная цена — это оптовая цена предприятия с добавлением акциза и налога на добавленную стоимость (рис. 2.10).

Рис. 2.10. Структура оптовой отпускной цены

Акциз применяется в соответствии с действующим законодательством (Налоговым кодексом РФ) как процент или в денежном выражении ставка по подакцизным товарам. Акциз устанавливается к оптовой цене без НДС и показывает долю акциза в этой цене.

НДС устанавливается к оптовой цене и показывает, на сколько процентов следует увеличить отпускную цену (без НДС) (рис. 2.11).

Вид надбавки |

Элементы цены |

|

Название цены |

|

|

|

|

|

|

|

ÍÄÑ |

|

|

|

Торговая |

Прибыль |

|

Розничная цена |

|

надбавка |

|

|||

|

|

|

|

|

|

Расходы (издержки) торговли |

|

||

|

|

|

|

|

|

ÍÄÑ |

|

|

|

Посредническая |

Прибыль |

|

Оптовая отпускная |

|

надбавка |

|

цена посредника |

||

|

|

|

||

|

Расходы (издержки) посредника |

|

||

|

|

|

|

|

|

Налоги: НДС |

|

Оптовая отпускная |

|

|

Акциз |

|

öåíà |

|

|

|

|

|

|

|

Прибыль |

|

Оптовая цена |

|

|

Расходы (издержки) |

|

||

|

|

|

||

|

|

|

|

|

|

Рис. 2.11. Структура элементов цены |

|||

Для определения акциза можно использовать формулу |

||||

|

|

Оц 100% |

, |

|

|

|

|

|

|

|

OA = |

|

|

|

|

100% – СА |

|

|

|

ãäå ÎÀ — отпускная цена с суммой акциза; Оö — оптовая цена; СÀ — ставка акциза.

Раздел I. Система цен и методология ценообразования

62

Задача. Определите оптовую отпускную цену на природный газ, отпускаемый на территории Российской Федерации, если известны:

•себестоимость — 27,5%;

•рентабельность — 15%;

•ÍÄÑ — 18%.

Решение. Определяем оптовую цену природного газа:

|

О = С с -ть + Прибыль; |

||

|

ц |

|

|

|

|

С с-ть P |

|

|

Прибыль = |

|

, |

|

|

||

|

100% |

|

|

ãäå Îö |

— оптовая цена; |

|

|

С/с-ть — себестоимость изготовления продукции; |

|||

|

Р — рентабельность. |

|

|

Подставляем значения, получаем |

|

||

1000 |

27,5 |

|

|

Прибыль = |

|

|

= 275 руб. |

|

|

||

100%

О = 1000 + 275 = 1275 руб.

ц

Отсюда:

оптовая отпускная цена (без НДС) составляет

1275 100

= 1500;

100 –15

оптовая отпускная цена с НДС равна

3

1500 + (1500 0,18) = 1770 руб. (за м ).

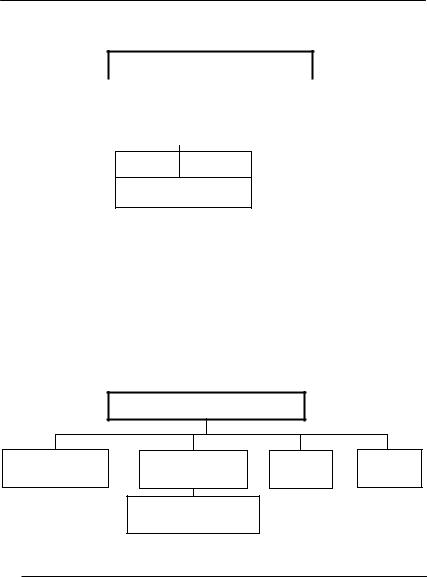

Оптовая цена промышленности — цена предприятий-потре- бителей, оплачивающих продукцию сбытовым (посредническим) организациям. Оптовая цена промышленности состоит из оптовой (отпускной) цены предприятия, скидки (наценки) снабжен- ческо-сбытовой (или посреднической) организации, покрывающей расходы, прибыли снабженческо-сбытовых организаций, акцизов, налога на добавленную стоимость (рис. 2.12).

Трансфертная цена — цена, по которой осуществляются рас- четы при перемещении продукции, услуг внутри одного и того же предприятия.

Биржевая цена товара — цена биржевых котировок. Состоит из биржевой котировки, наценки к ней или скидки в зависимости от качества продукции и расстояния до места поставки.

Глава 2. Классификация цен

63

Закупочная цена — цена, по которой сельскохозяйственные предприятия, население реализуют свою продукцию.

Оптовая цена промышленности

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оптовая цена |

+ |

Оптовая |

+ |

Акциз |

|

+ |

ÍÄÑ |

||||||

предприятия |

скидка/наценка |

|

|||||||||||

|

– |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы Прибыль

снабженческо-сбытовой организации

Рис. 2.12. Структура оптовой цены промышленности

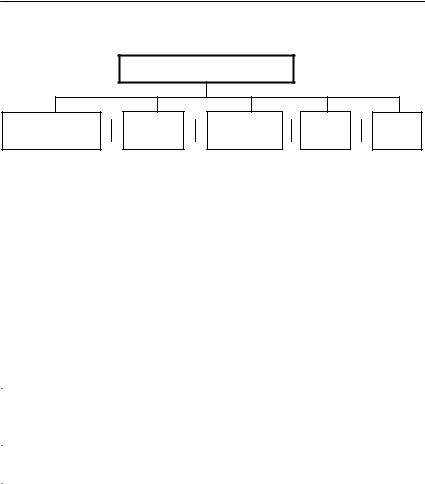

В состав блока розничные цены входят следующие.

Розничная цена — цена, по которой товар реализуется непосредственно в личное пользование или производство. Розничная цена состоит из оптовой цены промышленности, торговой надбавки (скидки), покрывающей расходы и прибыль торгового предприятия, акциза, налога на добавленную стоимость (рис. 2.13).

Аукционная цена — цена товара, назначаемого (проданного) в результате аукционных торгов.

Рис. 2.13. Структура розничной цены

Пример расчета розничной цены.

Определить величину розничной цены, используя следующие данные:

•себестоимость продукции — 200 руб.;

•рентабельность для производителя — 10%;

•ставки акциза — 30%;

Раздел I. Система цен и методология ценообразования

64

•ставка НДС составляет 18%;

•торговая надбавка — 30%.

Рентабельность — это доходность предприятия или предпринимательской деятельности. Рассчитывается как частное от деления прибыли на затраты или на расход ресурсов. Один из основных синтетических качественных показателей эффективности (прибыльности) хозяйствен- но-финансовой деятельности предприятия, организации. Характеризует уровень отдачи затрат и степень использования материальных, трудовых и денежных средств в процессе производства и реализации продукции.

Решение.

1. Для определения оптовой цены (отпускной) учитываем ее структуру (себестоимость + прибыль), а предварительно по рентабельности рассчитываем прибыль, используя формулу

Ð = (Ï/Ñ) • 100%,

где Р — рентабельность, %; П — прибыль, руб.; С — себестоимость, руб.;

а) преобразуем формулу относительно прибыли и подставим данные:

Ï = (Ñ • Ð) / 100% = (200 • 10%) /100% = 20 ðóá.;

б) по заданной величине себестоимости и рассчитанному зна- чению прибыли определим отпускную цену:

Öîòï = Ñ + Ï = 200 + 20 = 220 ðóá.

2. Рассчитаем отпускную цену с учетом заданной ставки НДС, равной 18%, по формуле

Öîòï = 220 + (220 • 18%) / 100% = 220 + 40 = 260 ðóá.

3. Рассчитаем абсолютную величину акциза по заданной ставке, равной 30%, по формуле

Абс. акциз = Цîòï • À%/(100% – À%) =

=220 • 30% / (100% – 30%) = 220 • 30% / 70% = 94 ðóá.

4.Рассчитаем отпускную цену с учетом НДС и абсолютной величины акциза:

Öîòï + НДС + Акциз = 220 + 40 + 94 = 354 руб.

5. Рассчитаем розничную цену при наличии торговой надбавки (30%), которая начисляется к оптовой цене с учетом НДС и акциза:

Ðîçí. öåíà = Öîòï + НДС + Акциз • (1 + 30%/100%) = = 354 • (1 + 3/10) = 460 ðóá.

Ответ: розничная цена с учетом НДС, акциза и торговой надбавки составляет 460 руб.

Глава 2. Классификация цен

65

В состав блока цены на строительную продукцию входят:

• сметная стоимость — цена предельных размеров расходов на строительство объема;

• прейскурантная цена — цена средней стоимости единицы параметра типового строительного объекта;

• договорная цена — цена, устанавливаемая по соглашению между заказчиками и подрядчиками.

В состав блока тарифы на услуги транспорта входят:

•тарифы на транспортировку газа, нефти;

•тарифы на услуги гражданской авиации;

•тарифы на железнодорожный транспорт;

•тарифы на внутренние водные перевозки, морские перевозки;

•тарифы на автомобильном транспорте;

•тарифы на городском транспорте (такси, метро, автобус,

трамвай, троллейбус).

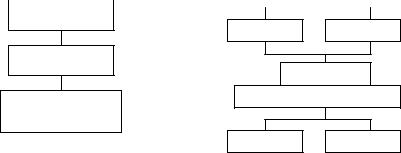

Тарифы на услуги транспорта, как правило, состоят из двух ставок. В структуру первой ставки входят расходы на начальноконечные операции (погрузка, выгрузка). В структуру второй ставки входят непосредственные расходы на движенческую операцию (рис. 2.14).

Например, при поставке (транспортировке) газа первая ставка — пользование распределительными газопроводами, вторая — услуга по поставке (транспортировке) газа; при поставке (транспортировке) нефти первая ставка — за перекачку нефти, вторая — услуги по выполнению заказа и диспетчеризации.

В состав блока внешнеторгового оборота входят:

•внешнеторговые цены — цены по поставкам импортируемой и экспортируемой продукции;

•экспортные цены — цены производителей или торговых посредников, поставляющих отечественную продукцию на мировой рынок. Экспортная цена состоит из оптовой цены промышленности, надбавок, скидок, транспортных расходов, расходов на страхование и хранение, экспортной пошлины с учетом перевода в валюту страны экспорта по действующему курсу;

•импортная цена — цена приобретения продукции на внешнем рынке (за рубежом). Импортная цена состоит из импортной стоимости товара с учетом таможенных пошлин, валютного курса и расходов на реализацию на внутреннем рынке;

•мировые цены — цены, складывающиеся на мировом рынке с учетом спроса, предложения и валютного курса. Мировая цена состоит из международных издержек производства продукции и соотношения совокупного спроса и предложения.

66 |

|

|

|

|

|

|

|

|

|

Раздел I. Система цен и методология ценообразования |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тариф на услуги транспорта |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Одноставочный тариф |

|

|

|

|

|

Двухставочный тариф |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Расходы |

+ |

Прибыль (норма |

|

|

|

|

|

I ставка |

|

||||||||||

|

рентабельности) |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

Работа, услуга |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(вспомогательная) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тонно-километр

Километр, м3, ì2

Час работы (единицы времени)

Расходы + Прибыль

II ставка

Проезд (доставка)

Расходы Прибыль

Рис. 2.14. Структура тарифа на услуги транспорта

Так же, как и систему цен, условно поделенную на блоки, цены можно классифицировать по характерным экономическим признакам и сгруппировать (рис. 2.15) следующим образом:

1.Отрасли и сферы экономики:

• оптовые;

• розничные;

• тарифы на услуги транспорта;

• цены на строительную продукцию;

• закупочные;

• внешнеторговые.

2.Государственное и рыночное регулирование:

•государственное регулирование цен — установление или регулирование цен уполномоченными на то государственными органами в предусмотренных законом случаях. Государством устанавливаются:

–фиксированные цены;

–предельный уровень максимальной (минимальной) цены;

–предельный уровень надбавки;

–предельные коэффициенты изменения цен;

–предельный уровень рентабельности;

–декларирование повышения цен.

Глава 2. Классификация цен

67

Âèäû öåí

Отрасль и сфера экономики

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оптовая |

|

Рознич- |

|

Тариф |

|

Цены на строи- |

|

Çàêó- |

|

Внешне- |

|||||||

|

íàÿ |

|

на услуги |

|

|

тельную |

|

почная |

|

торговая |

|||||||

öåíà |

|

|

|

|

|

|

|||||||||||

|

öåíà |

|

транспорта |

|

|

продукцию |

|

öåíà |

|

öåíà |

|||||||

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственное и рыночное регулирование

Государственное регулирование

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регулируе- |

|

|

|

|

Фикси- |

|

|

|

|

Предельная |

|

|

Предельный |

|

|

Деклари- |

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

рованная |

|

|

|

|

öåíà |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||

|

|

ìàÿ öåíà |

|

|

|

|

|

|

|

|

|

|

|

|

|

уровень |

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

öåíà |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рование |

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

max |

|

|

|

min |

|

|

надбавки |

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рыночное регулирование |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

Свободная |

|

|

|

|

|

Öåíà |

|

|

|

|

|

Öåíà |

|

|

|

|

|

|

|

Öåíà |

|

|

|

|

|

||||||||||||||||||||||||

|

|

(рыночная) цена |

|

|

|

спроса |

|

|

|

|

предложения |

|

|

|

производства |

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Способ установления и фиксации |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

Твердая цена |

|

|

|

|

|

|

Подвижная цена |

|

|

|

|

|

Скользящая цена |

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фактор времени |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сезонная цена |

|

|

|

|

|

|

Постоянная цена |

|

|

|

|

|

Ступенчатая цена |

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Способ получения информации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Публикуемые цены |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Расчетные цены |

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Справоч- |

|

|

Аукцион- |

|

Öåíû |

|

|

Статисти- |

|

|

Прейску- |

|

|

Биржевые |

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

ческие |

|

|

|

рантные |

|

|

öåíû (êîòè- |

|

||||||||||||||||||||||||||||||||||||||

|

íûå öåíû |

|

|

íûå öåíû |

|

торгов |

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

öåíû |

|

|

|

|

öåíû |

|

|

|

ровки) |

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условия доставки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена франко- |

|

|

Цена франко- |

|

|

|

Цена нетто |

|

|

|

|

|

Цена брутто |

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

назначения |

|

|

|

отправления |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внешнеторговые цены

Рис. 2.15. Классификация цен

Раздел I. Система цен и методология ценообразования

68

Фиксированные цены — цены, устанавливаемые уполномоченными органами в целях экономического и (или) социального решения.

Предельные цены (уровни) — ограничение верхнего или нижнего уровня цены.

Декларирование повышения цен — обязательства по предоставлению информации и фиксирование его на определенный период, в течение которого уровень цен остается в установленных пределах.

Свободные цены — цены, сформированные под влиянием спроса и предложения. Государство косвенно влияет на уровень свободных цен через налоги, акцизы и пр.

Свободными ценами являются:

•цена спроса — цена приобретения товара потребителем;

•цена предложения — цена продаж товара производителем;

•цена производства — цена, устанавливаемая с учетом рас-

ходов на производство товара и необходимой прибыли.

3. По способам установления и фиксации:

•твердая цена — цена, устанавливаемая соглашением сторон (договор, контракт) и действующая в течение срока исполнения поставки товаров, оказания услуг;

•подвижная цена — цена, устанавливаемая соглашением сторон (договор, контракт), с учетом ее корректировки в зависимости от срока поставки товара (услуги), объема поставки и других факторов (например, инфляционный процент);

•скользящая цена — цена, устанавливаемая соглашением сторон (договор, контракт) на товары (услуги), которая в те- чение срока изготовления заказа корректируется на величину

изменений статей расходов (затрат производства, поставки товара).

4. По фактору времени:

•сезонная цена — цена на товары, реализуемые в сезон. К сезонным относятся как закупочные, так и розничные цены на сельхозпродукцию, цены на строительство, на продукцию легкой текстильной, обувной отраслей;

•постоянная цена — цена, срок действия которой не определен;

Глава 2. Классификация цен

69

•ступенчатая цена — цена, размер которой уменьшается (увеличивается) в заранее установленных объеме и времени поставки (реализации).

5. По способам получения информации:

•публикуемая цена — цена, размещаемая в специальных и фирменных источниках информации. К публикуемым ценам относятся:

– справочные цены — цены, публикуемые в специальных изданиях, экономических газетах, журналах, прейскурантах, каталогах;

– цены аукционов — цены публичной продажи по максимально предложенному уровню;

– цена торгов (тендеров) — цена специализированной торговли, основу которой составляет выдача заказов на поставку товаров или получение подрядов на выполнение работ на заранее объявленных тендерных условиях;

– статистические цены — цены, используемые для анализа экономической ситуации, составления прогнозов. В практике используются: средние, удельные цены и индексы цен.

Средние цены — цены, рассчитываемые по группам товаров, отраслям экономики.

Удельные цены — цены на единицу потребительских качеств. Индексы цен — цены в динамике за определенный период. Свободный индекс цен — цены группы товаров (услуг) в ди-

намике за определенный период:

–прейскурантные цены — цены на товары (услуги), размещенные в специальных справочниках-прейскурантах, прайс-листах;

–биржевые цены (котировки) — цены, установленные на сделки купли-продажи на крупные партии товаров;

•расчетные цены — цены, рассчитанные на индивидуальную, уникальную продукцию, как правило, единичного производства.

6. По условиям доставки:

•цена-нетто — цена на месте купли-продажи;

•цена-брутто — цена фактической поставки товара (услуги) с учетом скидок, налогов, других условий договора куплипродажи;

Раздел I. Система цен и методология ценообразования

70

•öåíà франко-склад продавца — цена доставки товара опла- чивается покупателем (расходы включены в цену);

•öåíà франко-склад потребителя — цена доставки товара оплачивается продавцом;

•öåíà франко-станция (пристань) отправления — цена, рас- считанная с включением расходов по доставке продукции от предприятия-изготовителя до станции (пристани) отправления и погрузки продукции (рис. 2.16);

•öåíà франко-станция (пристань) назначения — цена, рас- считанная с включением расходов по доставке продукции от предприятия-изготовителя до станции (пристани) отправления, погрузке и провозной плате (тарифе) до станции (пристани) назначения (рис. 2.17).

Рис. 2.16. Условия доставки по цене франко-станция (пристань) отправления

Рис. 2.17. Условия доставки по цене

франко-станция (пристань) назначения

По условиям добавки цены определяются в зависимости от распределения расходов между продавцом и покупателем (производителем и потребителем, табл. 2.2).

Зональные цены — цены, установленные в пределах географической зоны.