Вопрос№144.Оперативный контроллинг

Цель оперативного контроллинга — создание системы управления достижением текущих целей предприятия, а также своевременное принятие мер по оптимизации соотношения «затраты — результаты».

Решение задач контроллинга на этапе тактического управления имеет ряд отличительных особенностей по сравнению со стратегическим контроллингом.

Перечень типичных подконтрольных показателей эффективного управления предприятием

|

№ п/п |

Показатели |

Алгоритм расчета |

Значения | |||

|

предш. год |

план. |

Факт. |

Отклонение | |||

|

1. |

РОИ |

| ||||

|

2. |

Рентабельность собственного капитала (РОЕ) |

| ||||

|

3. |

Рентабельность всего капитала |

| ||||

|

4. |

Рентабельность оборота |

| ||||

|

5. |

Производительность |

| ||||

|

6. |

Показатель заказов и оборота (на сколько месяцев хватает заказов при нормальной загрузке) |

| ||||

|

7. |

Покрытие расходов |

Оборот — Переменные расходы | ||||

|

8. |

Кэш-флоу (какой суммой располагает предприятие для финансирования инвестиций, погашения заемного капитала и распределения прибыли) |

Баланс предприятия + Списания | ||||

|

9. |

Квота кэш-флоу |

| ||||

|

10. |

Степень задолженности |

| ||||

|

11. |

Степень ликвидности |

| ||||

|

12. |

Доля собственного капитала |

| ||||

|

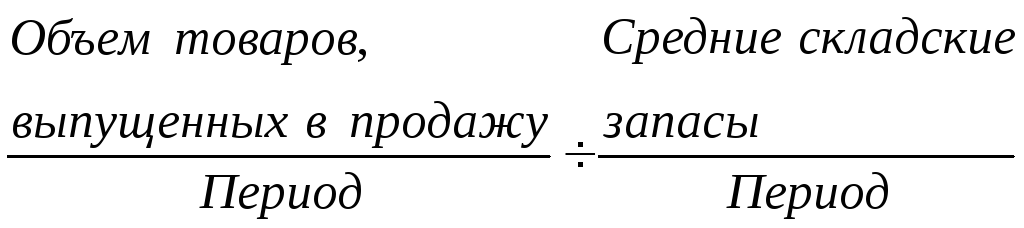

13. |

Оборачиваемость складских запасов |

| ||||

Второй особенностью оперативного контроллинга является то, что вся система управления результатами и затратами осуществляется на основе учета «сумм покрытия» (Deckungs-beitragsrechnung — нем.) или, иначе, на основе системы «диpект-костинг» (Direct-Costing-System — англ.).

Использование данной системы позволяет избежать ошибок традиционного расчета затрат по полной себестоимости, когда на объект затрат относят не только переменные (прямые, производственные), но и постоянные (косвенные, расходы на содержание предприятия в готовности к эксплуатации) расходы. Однако, природа этих расходов такова, что их невозможно точно отнести на объект затрат, поэтому они включаются в себестоимость продукции, работ или услуг пропорционально выбранной базе распределения (заработная плата основных производственных рабочих, коэффициенто-машино-часы и т. д.), что, естественно, ведет к искажению себестоимости (например, более трудоемкие изделия заведомо являются и более дорогими, если база распределения — заработная плата основных производственных рабочих). Кроме того, определение полной себестоимости при недогрузке производственных мощностей приводит к включению в калькуляцию холостых расходов, что также искажает действительное значение затрат на производство данной продукции.

Искаженная информация о себестоимости выпускаемой продукции может привести к ошибкам при принятии краткосрочных решений, особенно при формировании портфеля заказов, выборе оптимальных объемов производства, при оценке прибыльности и убыточности изделий, групп изделий, отдельных центров ответственности и т, д.