Внп России

Объём российского ВВПв2007 годусоставил 32988,6 млрд рублей, что по рыночному курсу составляет более 1280 млрд долларов (10-е место в мире). По ППС ВВП России в 2005 г. составлял только 13,7 % от американского (данные глобального раунда сопоставления ВВП), но уже в 2007 г. увеличился до 15,1 % (рост ВВП в 2006 г. — 7,4 %, в 2007 г. — 8,1 % (В США в 2006 г. — 3,3 %, в 2007 г. — 2,2 %), а по паритету покупательной способности — 2088,5 млрд долларов (ВВП США по ППС в 2007 г. составил 13,85 трлн долларов, что на душу населения даёт показатель в 32 % от американского (в 2005 г. — 28,5 %). По ВВП (ППС) в 2007 г. российская экономика была на 7-м месте в мире, а 2008 г. с большой вероятностью обгонит Великобританию, заняв 6-е место. Рост ВВП в 2007 году по данным Росстата, составил 8,1 %, а промышленного производства — 6,3, инфляция за год — 11,9 %. Внешнеторговый оборот, согласно данным Росстата, в 2007г. составил (в фактически действовавших ценах) 578,2 млрд.долларов США (14791,2 млрд. рублей), в том числе экспорт - 355,2 млрд.долларов (9085,4 млрд.рублей), импорт - 223,1 млрд. долларов (5705,8 млрд.рублей). Реальное укрепление рубля за 11 месяцев 2007 года составило 4,6 % (к доллару — 14,15 %, к евро — 4,2 %).

Экономическая теория и статистика для измерения объема национального производства используют ряд показателей, среди которых важное место занимает ВНП. ВНП определяется как рыночная стоимость всей произведенной конечной продукции и услуг в экономике за год. При этом учитывается годовой объем конечных товаров и услуг, созданных гражданами страны, как в рамках национальной территории, так и за рубежом. Другое определение ВНП представляет собой сумму доходов предприятий, организаций населения в материальном и нематериальном производстве. ВНП учитывает и амортизационные отчисления, которые образуются в результате включения части стоимости используемых товаров (станки, машины и т.д.) в готовую продукцию. Для правильного расчета ВНП необходимо учесть все продукты и услуги, произведенные в данном году, всего 1 раз. Это позволяет избежать двойного счета и завышения стоимости ВНП, поскольку многие продукты продаются несколько раз, прежде чем они будут переработаны, и войдут в конечный продукт. Исключить двойной счет позволяет показатель добавленной стоимости, который представляет разницу между продажами фирм и покупками фирмами материалов, инструментов, топлива, энергии, услуг и т.п. Иными словами, добавленная стоимость – это рыночная цена продукции фирмы за вычетом стоимости потребленных сырья и материалов, купленных у поставщиков.

Суммируя добавленные стоимости, произведенные всеми предприятиями, можно определить ВНП, который представляет рыночную стоимость всех выпущенных товаров и услуг.

Важной модификацией ВНП является показатель ВВП, который суммирует добавленные стоимости всех производителей товаров и услуг, называемых резидентами. Резиденты – это граждане, проживающие на территории данной страны, за исключением иностранцев, живущих в стране менее 1 года.

Если к показателю ВВП добавить разность между поступлениями от факторов производства (факторными доходами) из-за границы и факторными доходами, полученными зарубежными инвесторами в данной стране, то мы получим показатель ВНП. Так, например, для Франции после расчета показателя ВВП, нужно добавить поступления факторных доходов из Великобритании, США, Германии и т.д. и вычесть доходы британских, американских, германских объектов рыночного хозяйства, ведущих свою деятельность во Франции. Разность между ВВП и ВНП незначительна и колеблется в пределах ±1% от ВВП.

Статистическая служба ООН рекомендует использовать ВВП в качестве основного показателя для составления Системы национальных счетов. В США и Японии используется показатель ВВП.

В конце 1987 года в СССР было принято постановление правительства об использовании методологии ООН при расчете важнейших итоговых макроэкономических показателей. В 1989 году в отчете Госкомстата уже фигурировал показатель ВНП, хотя, очевидно, точнее было бы назвать его ВВП, т.к. сальдо заграничного производства в бывшем СССР и нынешней Россией составляет все еще исключительно небольшие величины.

ВНП вычисляется в текущих рыночных ценах, что представляет номинальное его значение. Для получения истинной величины этого показателя необходимо очистить цены от влияния инфляции, взвесить их, т.е. применить индекс цен, что дает реальное значение ВНП. В США, например, в 1990 году ВНП в текущих ценах составил 5570 млрд. $, а в постоянных ценах – 4254 млрд. $.

Отношение номинального ВНП к реальному показывает увеличение ВНП за счет роста цен и называется ВНП-дефлятором.

Характеризуется ВНП как «наиболее точный суммарный измеритель товаров и услуг, которые может произвести страна» (П. Самуэльсон). Экономисты представляют 2 пути его измерения.

Метод расчета ВНП по расходам.

ВНП определяется как сумма благ и услуг в распоряжении общества в определенный период времени. Величина ВНП – это денежная оценка конечных продуктов и услуг, произведенных за год. Иными словами, необходимо суммировать все расходы на приобретение (потребление) конечного продукта.

Суммарный ВНП можно вычислить по формуле:

ВНП = С + J g + G + X n ,

где С – личные потребительские расходы, включающие расходы домашних хозяйств на предметы потребления длительного пользования (автомобили, холодильники, мебель и т.п.), на товары текущего потребления (хлеб, молоко, сигареты, рубашки и т.д.), а также потребительские расходы на услуги (юристов, врачей, механиков, парикмахеров и т.п.);J g – валовые частные внутренние инвестиции, включающие в себя три компонента: 1) все конечные покупки машин, оборудования и станков предпринимателями; 2) всё строительство (производственное и жилищное); 3) изменение запасов (запасы полуфабрикатов и сырья, еще не потребленных в процессе производства товаров), при этом рост запасов учитывается со знаком "+", уменьшение – со знаком "-";G – государственные закупки товаров и услуг – все государственные расходы, (включая федеральные и местные органы власти) на конечную продукцию предприятий и на все прямые покупки ресурсов, особенно рабочей силы (государственный аппарат управления). При этом исключаются все государственные трансфертные платежи, поскольку они не отражают реального увеличения текущего производства. Это есть выплаты государственных органов, не связанные с движением товаров и услуг. Трансферты являются передачей государственных доходов, полученных от налогоплательщиков, определенным семьям и индивидам в виде пенсий, пособий, стипендий и т.п.);Х n – чистый экспорт товаров и услуг за рубеж, рассчитываемый как разность экспорта и импорта. При подсчете ВНП необходимо учесть все расходы, связанные с покупками конечных товаров и услуг, произведенных в данной стране, в том числе и расходов иностранцев, т.е. стоимость экспорта данной страны. Одновременно необходимо исключить из покупок экономических агентов данной страны те товары и услуги, которые были произведены за рубежом, т.е. стоимость импорта. Показатель может быть как со знаком "+", так и со знаком "-".

Среди компонентов ВНП самыми большими обычно бывают потребительские расходы (С) , а самыми изменчивыми – инвестиционные расходы (J g ).

Метод расчета ВНП по доходам.

При расчете ВНП по доходам суммируются всевиды факторных доходов , а также два компонента, не являющихся доходами: амортизационные отчисления и чистые косвенные налоги на бизнес (налоги минус субсидии).

В составе ВНП обычно выделяют следующие виды факторных доходов (критерием служит способ получения дохода):

вознаграждение за труд наемных работников (заработная плата, премии и др.);

рентные платежи, представляющие собой доходы, получаемые владельцами недвижимости;

процент, представляющий собой выплаты денежного дохода поставщикам денежного капитала;

доходы от собственности или доходы некорпоративного предпринимательского сектора (доходы предприятий, находящихся в индивидуальной собственности, партнерских товариществ и кооперативов);

прибыли корпораций, которые могут быть использованы тремя способами: 1) в виде налогов на прибыль корпораций – доход получает государство; 2) в виде дивидендов – прибыль корпораций выплачивается акционерам; 3) в виде нераспределенных прибылей корпораций (то, что остается от уплаты налогов и дивидендов), которые инвестируются либо сразу, либо в будущем на создание новых заводов и покупку оборудования.

Амортизация в виде бухгалтерской записи есть ежегодные отчисления, которые показывают объем капитала, потребленного в ходе производства в течение определенных лет. Амортизационные отчисления называются отчислениями на потребление капитала, т.е. на покупку инвестиционных товаров, потребленных в процессе производства ВНП данного года. Амортизация не является прибавкой к чьему-либо доходу, она говорит о том, что часть ВНП данного года должна быть отложена для замещения в будущем машин и оборудования, потребленных в процессе производства конечных товаров и услуг.

Косвенные налоги на бизнес включают общий налог с продаж, акцизы, налоги на имущество, лицензионные платежи и таможенные пошлины. Этот приток косвенных налогов на бизнес является незаработанным доходом, поскольку государство не вносит никакого вклада в обмен на поступления от налогов.

Как и при подсчете ВНП по расходам, в данном способе необходимо учесть также и факторные доходы из-за рубежа.

В этом случае исчисление ВНП примет вид:

ВНП = ВВП + чистые факторные доходы из-за рубежа

Чистые факторные доходы из-за рубежа равны разности между доходами, полученными гражданами данной страны за рубежом, и доходами иностранцев, полученными на территории данной страны.

Из приведенных методов расчета ВНП (ВВП) чаще всего используется производственный метод (по добавленной стоимости) и метод конечного использования ВНП (по расходам).

ВНП исчисляется в показателях номинального, реального и потенциального ВНП (ВВП).

Номинальный ВНП – это стоимость объема производства в каждом году, исчисленная в рыночных ценах этого года. Рассчитывается путем суммирования стоимостных объемов производства (цены, умноженной на количество) всех миллионов товаров и услуг, произведенных в экономике. Величина номинального ВНП может изменяться под влиянием как динамики физического объема производства, так и динамики уровня цен.

Реальный ВНП измеряет стоимость всей произведенной продукции в ценах базового года и является основным показателем физического объема производства. Когда повышается реальный ВНП, это свидетельствует о том, что совокупный объем производства вырос, т.е. произведено больше товаров и услуг. Следовательно, динамика реального ВНП более точно отражает изменения в производстве товаров и услуг, нежели это делает показатель номинального ВНП.

Реальный ВНП рассчитывается с помощью корректировки номинального ВНП на индекс цен:

Одним из широко используемых показателей уровня цен в экономике является индекс потребительских цен (ИПЦ или СРI в английской аббревиатуре – consumer price index). ИПЦ показывает изменение среднего уровня цен "корзины" товаров и услуг, обычно потребляемых среднестатистической городской семьей. Состав потребительской корзины (количество товаров и услуг) фиксируется на уровне базисного года.

Различие между номинальным и реальным ВНП дает и второй, также широко используемый показатель уровня – цен индекс цен или дефлятор ВНП (ВВП) . Он рассчитывается по индексу Пааше, т.е. индексу, где в качестве весов используется набор благ текущего периода.

Фактически он равен отношению номинального ВНП к реальному в текущем периоде.

Различие между ИПЦ и дефлятором ВНП заключается также в том, что дефлятор ВНП включает информацию обо всех производимых товарах, тогда как ИПЦ отражает изменение цен лишь тех товаров, которые потребляются усредненным потребителем.

Динамику номинального ВНП России можно проследить по следующим цифрам: в 1994 г. он оценивался в объеме 630 трлн р., в 1995 г. – 1631 трлн р., в 1996 г. – 2250 трлн р., в 1997 г. – 2675 трлн р. и в 1998 г. – 2840 трлн р. Несмотря на явный рост номинального ВНП, реальный ВНП России за 1998 г., исчисленный в ценах базового 1990 г. составил только 376,8 млрд р. Следовательно, большая часть роста номинального ВНП была результатом увеличения цен, а не производства товаров и услуг.

Потенциальный ВНП – это уровень выпуска продукции, который был бы достигнут при полной занятости или, другими словами, это –показатель производственных возможностей экономики страны.

В настоящее время в России идут процессы становления рыночной экономики и на первый план выступают проблемы, связанные с устойчивым ростом экономических показателей, повышением долговременной отдачи ресурсов (факторов производства), обеспечением рационального и справедливого распределения доходов.

Валовой

национальный продукт (ВНП) — это

совокупная стоимость конечных продуктов,

которые созданы, распределяются

и используются в национальном

хозяйстве в течение года. Созданный

ВНП определяется как сумма «валовой

добавленной стоимости» (добавленная

стоимость — разница между продажами

фирм и их покупками материалов и услуг

других фирм) для всех отраслей.

В показатель

ВНП входит чистый экспорт (разница между

стоимостью вывезенных из страны товаров

и стоимостью ввезенных товаров).

Однако в различных странах удельный

вес внешнеторговой деятельности

неодинаков. Поэтому для международных

сопоставлений степени развитости

экономики применяется показатель

валового внутреннего продукта (ВВП),

который представляет собой валовой

национальный продукт за вычетом сальдо

платежного баланса (разница между

стоимостью экспорта и импорта). В этом

показателе учитываются конечные

результаты экономической деятельности

только внутри каждой страны.

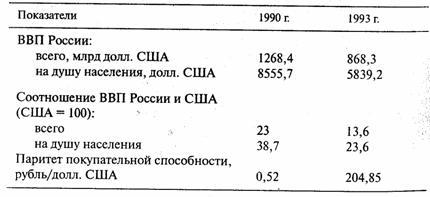

О том,

как показатель ВВП используется для

сопоставления уровней производства

в разных странах, можно видеть из

оценки валового внутреннего продукта

России по результатам программы

международных сопоставлений Организации

Объединенных Наций (табл. 13.1). Пересчет

ВВП России на доллары США произведен

в сопоставимой валюте — по паритету

покупательной способности рубля

к доллару США.

Таблица 13.1 Оценка

валового внутреннего продукта России

по результатам программы международных

сопоставлений

Валовой

национальный продукт и валовой

внутренний продукт образуют базу для

исчисления других макроэкономических

показателей. Что это за показатели?

В состав

ВНП и ВВП входит не только новая

стоимость, возникшая в материальном

производстве и сфере нематериальных

услуг, но и амортизация (часть конечной

продукции, которая возмещает израсходованный

основной капитал, идет на восстановление

машин, инструмента и т. п.). Если из

ВВП вычесть сумму годовой амортизации,

то мы получаем чистый национальный

продукт (ЧНП).

В свою очередь,

в чистый национальный продукт входят

косвенные налоги, устанавливаемые

государством. http://rudiplom.ru/Косвенные

налоги —

особый вид налогов, которые добавляются

к ценам, установленным фирмами. Так,

в США их именуют «налоги с продаж»,

они составляют 10% ЧНП. Такие налоги

оплачивают покупатели, теряющие на этом

часть своих доходов. Если из ЧНП вычесть

косвенные налоги, то в конечном счете

образуется показатель национального

дохода. Национальный доход — это

совокупность доходов всех экономических

агентов (всех участников сфер материального

производства и нематериальных

услуг).

В итоге мы можем наглядно

представить соотношение всей системы

современных макроэкономических

показателей (рис. 13.2). Эта система

показателей введена в нашей стране

с 1988 г. (с отставанием от международной

статистики на 35 лет).

Валовой

национальный продукт и валовой

внутренний продукт образуют базу для

исчисления других макроэкономических

показателей. Что это за показатели?

В состав

ВНП и ВВП входит не только новая

стоимость, возникшая в материальном

производстве и сфере нематериальных

услуг, но и амортизация (часть конечной

продукции, которая возмещает израсходованный

основной капитал, идет на восстановление

машин, инструмента и т. п.). Если из

ВВП вычесть сумму годовой амортизации,

то мы получаем чистый национальный

продукт (ЧНП).

В свою очередь,

в чистый национальный продукт входят

косвенные налоги, устанавливаемые

государством. http://rudiplom.ru/Косвенные

налоги —

особый вид налогов, которые добавляются

к ценам, установленным фирмами. Так,

в США их именуют «налоги с продаж»,

они составляют 10% ЧНП. Такие налоги

оплачивают покупатели, теряющие на этом

часть своих доходов. Если из ЧНП вычесть

косвенные налоги, то в конечном счете

образуется показатель национального

дохода. Национальный доход — это

совокупность доходов всех экономических

агентов (всех участников сфер материального

производства и нематериальных

услуг).

В итоге мы можем наглядно

представить соотношение всей системы

современных макроэкономических

показателей (рис. 13.2). Эта система

показателей введена в нашей стране

с 1988 г. (с отставанием от международной

статистики на 35 лет).

Рис.

13.2. Соотношение макроэкономических

показателей

Рассмотренный нами

новый тип макроэкономических показателей

не является идеальным. Непреоделенной

трудностью является подсчет стоимости

некоторых благ и услуг. Дело в том,

что некоторые вещи (государственные

или общественные блага) и услуги не

продаются и не имеют рыночной цены.

Поэтому эти блага и услуги включаются

в ВНП по особой методологии расчета —

по условно начисленной стоимости.

Например,

если человек снимает жилье, то платит

за это арендную плату. Но для учета

жилищных услуг, которыми пользуются

владельцы собственных домов, в состав

ВНП условно включается «арендная плата»,

которую якобы они «платят» сами себе.

Так же Министерство торговли США

подсчитывает «арендную плату», которую

будто бы «платит» себе (такая условно

начисленная стоимость входит в ВНП).

Что касается юристов, полицейских,

пожарных, сенаторов и других подобных

работников, то стоимость их услуг условно

включается в ВНП по показателю их

заработной платы.

Но стоимость ряда

товаров и услуг вообще не учитывается

в ВНП. Это — наркотики и другие

продукты «черной» экономики. Сюда не

попадают блага, которые производятся

и потребляются в домашнем хозяйстве.

В связи с этим обнаруживаются

«головоломки» исчисления национального

продукта. Если, допустим, проигрывать

граммофонную пластинку дома, то это не

входит в стоимость ВНП. Если то же

делать с помощью автомата (уплатив

соответствующую сумму), то это увеличивает

ВНП. Стоимость услуг прислуги входит

в общую величину ВНП, а стоимость

услуг жены, совершаемых в домашнем

хозяйстве, — нет.

Имеется еще

один недостаток показателя ВНП. Его

стоимость подсчитывается как сумма

продаж конечной продукции в рыночных

ценах. Между тем в условиях инфляции

цены искажают действительную стоимость

ВНП. Поэтому различают: номинальный

ВНП — сумма конечных товаров и услуг

в текущих рыночных ценах и реальный

ВНП — стоимость товаров и услуг,

измеренная в постоянных ценах (ценах

базового года),

Зная номинальный

и реальный ВНП, мы можем подсчитать

дефлятор ВНП (или дефлятор цен ВНП).

Дефлятор ВНП — это отношение

номинального объема ВНП к реальному:

Рис.

13.2. Соотношение макроэкономических

показателей

Рассмотренный нами

новый тип макроэкономических показателей

не является идеальным. Непреоделенной

трудностью является подсчет стоимости

некоторых благ и услуг. Дело в том,

что некоторые вещи (государственные

или общественные блага) и услуги не

продаются и не имеют рыночной цены.

Поэтому эти блага и услуги включаются

в ВНП по особой методологии расчета —

по условно начисленной стоимости.

Например,

если человек снимает жилье, то платит

за это арендную плату. Но для учета

жилищных услуг, которыми пользуются

владельцы собственных домов, в состав

ВНП условно включается «арендная плата»,

которую якобы они «платят» сами себе.

Так же Министерство торговли США

подсчитывает «арендную плату», которую

будто бы «платит» себе (такая условно

начисленная стоимость входит в ВНП).

Что касается юристов, полицейских,

пожарных, сенаторов и других подобных

работников, то стоимость их услуг условно

включается в ВНП по показателю их

заработной платы.

Но стоимость ряда

товаров и услуг вообще не учитывается

в ВНП. Это — наркотики и другие

продукты «черной» экономики. Сюда не

попадают блага, которые производятся

и потребляются в домашнем хозяйстве.

В связи с этим обнаруживаются

«головоломки» исчисления национального

продукта. Если, допустим, проигрывать

граммофонную пластинку дома, то это не

входит в стоимость ВНП. Если то же

делать с помощью автомата (уплатив

соответствующую сумму), то это увеличивает

ВНП. Стоимость услуг прислуги входит

в общую величину ВНП, а стоимость

услуг жены, совершаемых в домашнем

хозяйстве, — нет.

Имеется еще

один недостаток показателя ВНП. Его

стоимость подсчитывается как сумма

продаж конечной продукции в рыночных

ценах. Между тем в условиях инфляции

цены искажают действительную стоимость

ВНП. Поэтому различают: номинальный

ВНП — сумма конечных товаров и услуг

в текущих рыночных ценах и реальный

ВНП — стоимость товаров и услуг,

измеренная в постоянных ценах (ценах

базового года),

Зная номинальный

и реальный ВНП, мы можем подсчитать

дефлятор ВНП (или дефлятор цен ВНП).

Дефлятор ВНП — это отношение

номинального объема ВНП к реальному:![]() Итак,

мы рассмотрели макроэкономические

показатели, с помощью которых удалось

организовать национальное

счетоводство.

Национальные счета

Необходимость государственного

регулирования макроэкономики послужила

причиной возникновения своеобразной

национальной бухгалтерии. В этих

целях для анализа хода и результатов

развития национального хозяйства

применены принципы бухгалтерского

учета.

Один из этих принципов —

ведение двойной записи в бухгалтерском

балансе (фр. balance — весы). В одной

половине бухгалтерских счетов записывают

доходы, а в прямо противоположной

стороне — расходы. Другим принципом

является равенство доходов и расходов.

Все расходы на приобретение продуктов

обязательно являются доходом производителей

этих продуктов. Так, валовой национальный

продукт — такой показатель, который

одновременно измеряет как совокупный

доход всех хозяйственных единиц, так

и общий объем расходов на производство

товаров и услуг в стране.

Отсюда

вытекает возможность введения

всеохватывающего учета в масштабе

всей страны. Такой учет ведется в виде

национальных счетов. Национальные

счета- система взаимоувязанных

макроэкономических показателей, которые

характеризуют производство, распределение

и использование ВНП и национального

дохода. Такие счета стали использоваться

в международной статистике с 1953

г. в виде стандартной системы счетов

Организации Объединенных Наций. С 70-х

годов эта система применялась более

чем в 100 странах. Она введена в нашей

стране с 1995 г.

В национальных

счетах обобщена информация об экономических

операциях хозяйственных единиц по

следующим секторам:

Итак,

мы рассмотрели макроэкономические

показатели, с помощью которых удалось

организовать национальное

счетоводство.

Национальные счета

Необходимость государственного

регулирования макроэкономики послужила

причиной возникновения своеобразной

национальной бухгалтерии. В этих

целях для анализа хода и результатов

развития национального хозяйства

применены принципы бухгалтерского

учета.

Один из этих принципов —

ведение двойной записи в бухгалтерском

балансе (фр. balance — весы). В одной

половине бухгалтерских счетов записывают

доходы, а в прямо противоположной

стороне — расходы. Другим принципом

является равенство доходов и расходов.

Все расходы на приобретение продуктов

обязательно являются доходом производителей

этих продуктов. Так, валовой национальный

продукт — такой показатель, который

одновременно измеряет как совокупный

доход всех хозяйственных единиц, так

и общий объем расходов на производство

товаров и услуг в стране.

Отсюда

вытекает возможность введения

всеохватывающего учета в масштабе

всей страны. Такой учет ведется в виде

национальных счетов. Национальные

счета- система взаимоувязанных

макроэкономических показателей, которые

характеризуют производство, распределение

и использование ВНП и национального

дохода. Такие счета стали использоваться

в международной статистике с 1953

г. в виде стандартной системы счетов

Организации Объединенных Наций. С 70-х

годов эта система применялась более

чем в 100 странах. Она введена в нашей

стране с 1995 г.

В национальных

счетах обобщена информация об экономических

операциях хозяйственных единиц по

следующим секторам:

«предприятия» — предприятия, организации или учреждения, которые основаны на коммерческих началах;

«домашние хозяйства» — население как потребитель, а также некоммерческие организации (профсоюзы, благотворительные общества, любительские спортивные ассоциации, частные некоммерческие школы, больницы, вузы);

«государственные учреждения» — государственный аппарат (администрация, армия, полиция, работники судопроизводства);

учреждения науки, культуры, просвещения и здравоохранения (финансируемые государством);

«зарубежные страны» — то, что находится за пределами национального хозяйства.

Основу

национальных счетов составляют сводные

счета. Примером может служить баланс

доходов и расходов в масштабе

нации (ВВП). Доходы составляет общая

сумма доходов хозяйственных единиц

и населения (оплата труда, прибыль,

другие виды доходов, амортизация).

Расходы состоят из трех групп:

фактическое

конечное потребление домашних хозяйств,

конечное потребление органов

государственного управления и валовое

накопление основного капитала. О том,

насколько различны соотношения этих

групп расходов в разных странах,

можно судить по данным международных

сравнений (табл. 13.2).

Таблица 13.2

Структура использования валового

внутреннего продукта по паритету

покупательной способности национальных

валют к доллару США в 1993 г. (в

процентах)

Сопоставляя

приведенные в табл. 13.2 данные об

использовании ВВП в России и других

странах, можно заметить неэффективное

распределение национального продукта

в нашей стране: повышенную долю

потребления в государственном секторе

и слишком малый удельный вес валового

накопления, что никак не оправдано

в условиях непрерывного падения

производства.

Национальное

счетоводство позволяет определять

степень достижения нормального

равновесного — состояния макроэкономики,

Его результаты широко используются для

экономических прогнозов: объема

и структуры производства, расходов

страны, инвестиций, потребления,

налогообложения и других параметров

национального хозяйства. Национальные

счета — это инструмент для изучения

и совершенствования народнохозяйственных

структур, обеспечения устойчивого

экономического роста.

Сопоставляя

приведенные в табл. 13.2 данные об

использовании ВВП в России и других

странах, можно заметить неэффективное

распределение национального продукта

в нашей стране: повышенную долю

потребления в государственном секторе

и слишком малый удельный вес валового

накопления, что никак не оправдано

в условиях непрерывного падения

производства.

Национальное

счетоводство позволяет определять

степень достижения нормального

равновесного — состояния макроэкономики,

Его результаты широко используются для

экономических прогнозов: объема

и структуры производства, расходов

страны, инвестиций, потребления,

налогообложения и других параметров

национального хозяйства. Национальные

счета — это инструмент для изучения

и совершенствования народнохозяйственных

структур, обеспечения устойчивого

экономического роста.

Валовой внутренний продукт(англ.Gross Domestic Product), общепринятое сокращение —ВВП(англ.GDP) — рыночная стоимость всех конечных товаров и услуг (то есть предназначенных для непосредственного употребления), произведённых за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованныхфакторов производства.

ВВП является главным индикатором национальной экономики. Ранее таким индикатором считался Валовой национальный продукт(ВНП). Значительное влияние ВВП оказывает нафондовые индексыи денежно-кредитную политику центрального банка и правительства.

Валовой внутренний продукт различается:

номинальный (англ. nominal GDP) (абсолютный) — выражен в текущих ценах года его расчёта.

реальный (англ. real GDP) (с поправкой на инфляцию) — выражен в ценах предыдущего или любого другого базового года. В реальном ВВП учитывается, в какой степени рост ВВП определяется реальным ростом производства, а не ростом цен.

ВВП страны может быть выражен как в национальной валюте, и при необходимости справочно пересчитан по биржевому курсу в иностранную валюту, так и может быть представлен поПаритету покупательной способности(ППС) (для более точных международных сравнений).