Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Южно-Уральский государственный университет

Кафедра Экономики и финансов

И.Д. Дягелец

Основы аудита

Учебное пособие

Челябинск

Издательство ЮУрГУ

2008

УДК 657.6 (075.8)

Дягелец И.Д. Основы аудита: Учебное пособие. – Челябинск: Изд-во ЮУрГУ, 2008. – 103 с.

Раскрыты теоретические и методологические основы аудита, изложена методика проведения обязательного аудита хозяйственного субъекта.

При написании учебного пособия учтены действующие правила (стандарты) аудиторской деятельности, а также другие законодательные и нормативные акты, регулирующие аудиторскую деятельность в Российской Федерации.

Табл. 20, рис. 38, список лит. – 8 назв.

Одобрено учебно-методический комиссией факультета экономики и управления.

Рецензенты: П.П.Лутовинов, В.А.Пилипчук

© Издательство ЮУрГУ, 2008

Введение

Современные условия развития рыночных отношений России выявили необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, среди которых достойное место занимает институт аудиторства.

Его главная задача – обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской и налоговой отчетности. Данные по использованию имущества, денежных средств, произведению коммерческих операций у юридических объектов могут быть объективно подтверждены независимым аудитором.

В учебном пособии раскрыты теоретические и методологические основы проведения общего аудита. При этом изложение материала базируется на действующих законодательных и нормативных актах, регулирующих аудиторскую деятельность в Российской Федерации.

Изучение основ аудита, изложенных в данном учебном пособии, позволит студентам использовать данные материалы для развития практических навыков при решении задач и тестов по аудиту, для подготовки к сдаче экзаменов, а также для повышения своей квалификации в области аудиторской деятельности.

1. Аудит в системе финансового контроля

1.1 Понятие, сущность и экономическая обусловленность аудита

Аудит – одна из форм финансового контроля, потребность в котором возникла одновременно с зарождением и развитием товарообменных и денежных отношений.

Рис. 1.1. История развития аудита

Первой страной, создавшей систему финансового контроля, был Китай. Древние китайские записи указывают, что уже в 700 г. до н. э. в Китае существовал пост Генерального Аудитора, основной обязанностью которого являлся контроль за деятельностью государственных чиновников, имеющих право распоряжаться государственными деньгами и имуществом.

Примерно в 200 году до н.э. римские управляющие назначали квесторов, должностных лиц, ведавших финансовыми и судебными делами Империи, осуществлять контроль за государственными финансами провинции. Такая практика и дала термин «аудит», от латинского «audite» - слушать.

В Англии в 1299 г. король Эдуард Первый дал право баронам назначать аудиторов для контроля за уплатой дани фермерами с получаемого от их поместий дохода.

В XVI веке в Англии уже широко использовалось слово «аудитор» — для обозначения людей, контролирующих учетные записи.

Несмотря на использование термина «аудит», речь идет скорее о возникновении различных форм финансового контроля, который развивался одновременно и как независимый контроль (аудит), и как контроль государственный.

Развитие аудита было тесно связано с особенностями финансово–промышленной истории отдельных стран и определялось, прежде всего, характером развития рынка капитала. В странах, где основными источниками капитала были рынки акций, акционерам в целях обеспечения безопасности инвестиций требовалась регулярная информация о деятельности компаний и эффективности финансовых вложений. Критерий независимости экспертной оценки отчетности компаний, естественно ставился во главу угла. Именно поэтому родиной аудита в современном понимании этого слова является Великобритания, которая в 1844 г. приняла ряд законов о компаниях, предписывающих акционерным компаниям не реже одного раза в год привлекать независимых бухгалтеров для проверки бухгалтерских книг и счетов компании с последующим отчетом перед акционерами.

Следовательно, возникновение аудита в первую очередь связано с разделением интересов тех, кто непосредственно инвестирует денежные средства в деятельность компании, и тех, кто занимается ее управлением.

Таким образом, аудит – это внешний финансовый контроль, осуществляемый независимыми дипломированными специалистами (аудиторами), не работающими в данной фирме (компании). Появление аудита является исторически обусловленным фактом. Именно реальные потребности заинтересованных пользователей отчетной информации в подтверждении ее достоверности и обусловили возникновение и развитие аудита.

В России неоднократно предпринимались попытки создания института независимого аудиторского контроля, но вплоть до перехода России к рыночным отношениям все эти попытки не увенчались успехом.

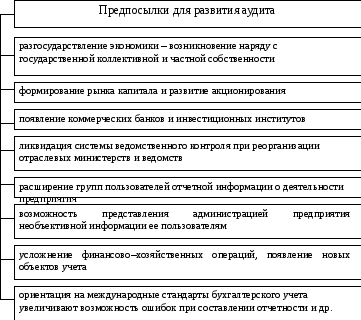

С переходом России к рыночным отношений возникли предпосылки для развития аудита как формы негосударственного, независимого контроля. (рис 1.2.)

Все это обусловило возникновение общественной потребности в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию и опыт работы, — аудиторах.

Рис 1.2. Предпосылки для развития аудита

Основным нормативным документом в области аудита является Федеральный закон "Об аудиторской деятельности" от 07.08.01 №П9–ФЗ, который определяет как правовые основы регулирования аудиторской деятельности в РФ, так и сферу аудита – проверка бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

З акон

«Об аудиторской

– это основной законодательный акт

прямого действия, деятельности»

определяющий правовые основы

регулирования

акон

«Об аудиторской

– это основной законодательный акт

прямого действия, деятельности»

определяющий правовые основы

регулирования

аудиторской деятельности в РФ, а также место аудита в финансово–хозяйственной деятельности в качестве ее необходимого и равноправного элемента

А удиторская

деятельность

—

это

предпринимательская деятельность по

независи- (аудит)

мой

проверке

бухгалтерского учета и финансовой

удиторская

деятельность

—

это

предпринимательская деятельность по

независи- (аудит)

мой

проверке

бухгалтерского учета и финансовой

(бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Рис. 1.3. Субъекты аудиторской деятельности

Физические лица, прошедшую аттестацию, могут заниматься аудиторской деятельностью в составе аудиторской фирмы, заключив с ней трудовое соглашение (контракт), либо самостоятельно, то есть, зарегистрировавшись в качестве предпринимателей.

А удитор

-квалифицированный

специалист, аттестованный на право

аудиторской деятельности в порядке,

установленном законодательством

РФ.

удитор

-квалифицированный

специалист, аттестованный на право

аудиторской деятельности в порядке,

установленном законодательством

РФ.

Аудиторы, прошедшие аттестацию и желающие работать начинают свою деятельность после государственной регистрации в качестве субъекта предпринимательской деятельности, получения лицензии, на осуществление аудиторской деятельности и включения в государственный реестр аудиторов.

А удиторская

организация

- коммерческая

организация, осуществляющая аудиторские

проверки и оказывающая сопутствующие

аудиту услуги

удиторская

организация

- коммерческая

организация, осуществляющая аудиторские

проверки и оказывающая сопутствующие

аудиту услуги

Аудиторские организации как субъекты контроля осуществляют свою деятельность на платной договорной основе, ориентируясь, прежде всего, на организации негосударственного сектора экономики. Однако аудит может быть проведен аудиторской организацией по заказу любого клиента.

Аудиторская организация осуществляет свою деятельность по проведению аудита только после получения лицензии.. При этом не менее 50% кадрового состава аудиторской организации должны составлять граждане РФ, постоянно проживающие на территории РФ, а в случае, если руководителем аудиторской организации является иностранный гражданин, – не менее 75%. В штате аудиторской организации должно состоять не менее пяти аудиторов, имеющих лицензию.