Тема 2. Класифікація і поведінка витрат

2.1. Методичні вказівки

Результатом вивчення теми має стати чітке розуміння студентами сутності витрат і доходів, їх різновидів та класифікації відповідно до різних потреб.

Класифікація витрат і доходів за різними ознаками забезпечує більш глибоке вивчення їх складу та характеру, дає змогу використовувати економічно обґрунтовані напрями їх групування в практиці економічної роботи.

Нагадаємо, що під витратами розуміють зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу, а під доходами —збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які приводять до зростання власного капіталу.

Відповідно до вимог П(С)БО в основу визначення витрат певного періоду покладено можливість одночасного визнання доходу, для отримання якого вони здійснені, і навпаки.

Основні засади класифікації витрат і доходів розкриті в П(С)БО 3 «Звіт про фінансові результаті, П(С)БО 15 «Доходи» та П(С)БО 16 «Витрати» і передбачають функціональну ознаку їх групування відповідно до видів діяльності, за якими були здійснені витрати та отримані доходи.

Отже, за видами діяльності витрати та доходи поділяють на витрати і доходи від звичайної та надзвичайної діяльності.

Нагадаємо, що звичайна діяльність поділяється:

на операційну;

фінансову;

інвестиційну.

Відповідно, витрати, пов’язані з операційною діяльністю, групують за функціями — витрати виробництва (реалізації), витрати на управління, збут та інші операційні витрати, а також за економічними елементами: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (рис. 2.1).

Доходи, у свою чергу, класифікують за джерелами їх надходження (рис. 2.2).

Рис. 2.1. Класифікація витрат відповідно до П(С)БО 3 «Звіт про фінансові результати»

Рис. 2.2. Класифікація доходів

Виходячи з мети та завдань управлінського обліку дещо змінюється підхід до визначення витрат виробництва. Менеджерів насамперед цікавить не просто інформація про загальні витрати підприємства, а дані про конкретні витрати для виготовлення різних видів продукції (виконання робіт, надання послуг).

Тому під витратами виробництварозуміють витрачання у виробничому процесі засобів виробництва і праці для виготовлення продукції. А сукупність витрат, пов’язаних з виробництвом або придбанням певного активу, утворює йогособівартість.

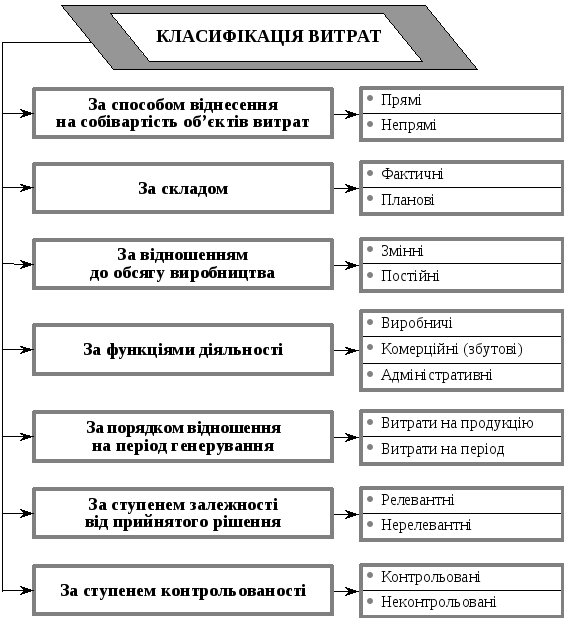

Відповідно до цього у вітчизняному обліку, крім функціональної ознаки класифікації витрат, вирізняють й інші ознаки (рис. 2.3).

Така класифікація відповідає, головним чином, податковому аспекту обліку, основним недоліком якого є його неспроможність надавати інформацію для прогнозування короткострокових управлінських рішень та контролю витрат за сферами діяльності і центрами відповідності. Тому поряд з податковим аспектом у вітчизняну класифікацію витрат слід запровадити угруповання, що відповідають її управлінському аспекту.

Зокрема, для цілей управлінського обліку більш коректною є класифікація, яка подана на рис. 2.4.

Оскільки управлінські рішення зазвичай спрямовані на перспективу, керівництву насамперед необхідна інформація про очікувані витрати та доходи. У зв’язку з цим вирізняють очікувані (релевантні) та безповоротні (нерелевантні) витрати.

Очікувані (релевантні) витрати — це витрати, що можуть бути змінені внаслідок прийняття управлінських рішень, тобто майбутні витрати. Точніше, це витрати, що відрізняють одну альтернативу від іншої.

Безповоротні (нерелевантні) витрати— це витрати, які не можуть бути змінені в результаті прийнятого управлінського рішення, тобто минулі витрати.

Докладно принцип релевантності буде розглянуто в темі 7.

Важливим є також поділ витрат на контрольовані і неконтрольовані. Така їх класифікація використовується при організації обліку по центрах відповідальності (див. тему 9).

Зокрема, контрольовані витрати— це витрати, які менеджер може безпосередньо контролювати або чинити на них значний вплив. Наприклад, контроль використання матеріалів та зарплати начальником цеху.

Відповідно, неконтрольовані витрати— це витрати, які менеджер не може контролювати або впливати на них (амортизація обладнання).

Рис. 2.3. Традиційна класифікація витрат

Рис. 2.4. Варіант класифікації витрат в управлінському обліку

Розглядаючи варіанти управлінських рішень, слід брати до уваги не лише дійсні, а й уявні витрати.

Дійсні витрати — це витрати, які вимагають реальної сплати грошей або витрачання інших активів. Ці витрати відображаються в бухгалтерських регістрах у міру їх виникнення.

Категорія уявних (можливих)витрат притаманна лише управлінському обліку і передбачає можливу вигоду, яка витрачається, коли вибір одного напряму дій вимагає відмовитися від альтернативного рішення. Уявні витрати виникають лише серед очікуваних витрат, не відображаються в облікових регістрах і беруться до уваги лише за умови обмеженості ресурсів.

В управлінському обліку розрізняють також прирістні, або граничні (маржинальні), та середні витрати залежно від підходів до визначення собівартості одиниці продукції.

Так, прирістні (граничні) витрати— це додаткові витрати, які з’являються в результаті виготовлення чи продажу додаткової одиниці або партії продукції.

Середні витрати — це витрати на одиницю продукції всього випуску.

Класифікація в залежності від змін обсягів виробництва є найбільш важливою для цілей планування і контролю. Зокрема, за ступенем впливу обсягу виробництва на рівень витрат витрати поділяються на умовно-змінні та умовно-постійні.

До умовно-змінних(змінних) витрат належать витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції і зменшується з його зниженням. Наприклад, витрати на сировину та матеріали, покупні комплектуючі вироби, напівфабрикати, технологічне паливо і енергію, на оплату праці працівників, зайнятих у виробництві продукції (виконанні робіт, наданні послуг), відрахування на соціальні заходи тощо.

Змінні витрати змінюються прямо пропорційно зміні обсягу виробництва.

Умовно-постійні — це витрати, абсолютна величина яких зі збільшенням (зменшенням) випуску продукції істотно не змінюється.

До умовно-постійних належать витрати, пов’язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

Зверніть увагу на те, що змінні витрати на одиницю продукції при зміні обсягу виробництва залишаються незмінними, постійні жвитрати на одиницю продукції будуть зменшуватися при збільшенні обсягу виробництва і навпаки.

Характер реагування витрат на зміни в діяльності підприємства називається поведінкою витрат, а співвідношення відсотка зміни витрат і відсотка зміни обсягу виробництва —коефіцієнтом реагування витрат(K).

Залежно від коефіцієнта реагування на зміни обсягу виробництва всі витрати поділяють на:

K= 0 — постійні витрати;

0 < K< 1 — дегресивні витрати;

K= 1 — пропорційні витрати;

K> 1 — прогресивні витрати.

Взаємозв’язок зміни витрат і обсягу виробництва зображено на рис. 2.5.

Рис. 2.5. Взаємозв’язок обсягу виробництва продукції і витрат на її виробництво

Вивчення поведінки витрат дає змогу зробити оцінку витрат і побудувати їх функцію.

Оцінка витрат— це процес обчислення поведінки витрат, тобто встановлення кількісного взаємозв’язку між витратами та різними чинниками на підставі досліджень минулої діяльності.

Функція витрат — це математичний опис взаємозв’язкувитрат та їх чинника. Вона може бути описана таким рівнянням:

Y = a + bx,

де Y— загальні витрати;

a— постійні витрати;

b— змінні витрати на одиницю продукції;

x— значення чинника витрат.

Визначення функції витрат здійснюється різними методами, зокрема:

метод аналізу облікових даних, який передбачає розподіл витрат на змінні та постійні щодо відповідного чинника на підставі даних з рахунків бухгалтерського обліку;

метод вищої—нижчої точки, який передбачає визначення функції витрат на основі припущення, що змінні витрати — це різниця між загальними витратами при найвищому та найнижчому рівнях діяльності;

метод кореляції (візуального пристосування) — це графічний підхід до визначення функції витрат, коли аналітик візуально проводить пряму лінію, беручи до уваги всі точки витрат;

інженерний метод, який полягає в тому, що на кожну статтю витрат встановлюються, виходячи з технологічних потреб, нормативи на використання ресурсів у натуральному виразі, а витрати планують шляхом множення цих нормативів на ціни;

метод найменших квадратів дає змогу найточніше визначити склад і значення постійної та змінної частини витрат. Показники витрат розраховуються таким чином, щоб квадрат відстані від усіх точок, що надають значення витрат до теоретичної лінії регресії, був мінімальний.

Усі ці методи досить детально розглядаються як у вітчизняній, так і зарубіжній літературі. Що ж стосується вибору котрогось із них, то підприємство самостійно має вирішувати, який з них обрати залежно від особливостей організації та технології виробництва.