Глава II.

Задача 1

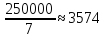

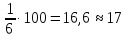

Определить остаточную стоимость объекта, если его балансовая стоимость 250- тыс.руб, срок службы – 7 лет. Оборудование использовалось в течение 4 лет.

Решение

Остаточная стоимость определяется как разница между первоначальной стоимостью объекта основных средств и суммой накопленной амртизации.

Амортизация

годовая:

руб/год.

руб/год.

За

4 года:

руб.

руб.

Остаточная стоимость: 250000-142857=107143 рубля.

Задача 2

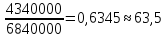

Определить структуру основных производственных фондов и степень её прогрессивности (удельный вес активных основных фондов), если активная часть основных фондов составляет 43400 тыс.руб и пассивная 25000 тыс.руб.

Решение

Основные производственные фонды ОПФ = активная часть + пассивная часть,

Прогрессивность:

ОПФ = 4340000 + 2500000 = 6840000

Прогрессивность

=

Задача 3

Определить годовую сумму амортизационных отчислений, если срок службы оборудования 8 лет, стоимость приобретения --110 тыс.руб. Стоимость доставки 2,5 тыс.руб., стоимость монтажа –1,5тыс.руб.

Решение

Балансовая стоимость: стоимость приобретения + стоимость доставки + стоимость монтажа = 110000 + 2500 + 500 = 113000 руб.

Годовая

амортизация =

Задача 4

Определить среднегодовую стоимость основных фондов, стоимость основных фондов на конец года, если на начало года их стоимость составляла 8820 тыс.руб, в течение года осуществлялись ввод и выбытие фондов соответственно:

1марта--- 730 тыс.руб и 83 тыс.руб;

1 мая --- 540 тыс.руб и 80 тыс.руб;

1 сентября --- 410 тыс.руб и 89 тыс.руб

1 декабря – 140 тыс.руб и 100 тыс.руб

Решение

Среднегодовая

амортизация основных фондов: начальная

стоимость + среднегодовая стоимость

введенных фондов - среднегодовая

стоимость выведенных фондов =

Стоимость основных фондов на конец года:

ОФкг= ОФн.г. + ОФвв- ОФвыб = 8820000 + 111666,66 - 4666,66 = 8927000 руб.

Задача 5

На предприятии на начало года стоимость основных фондов составляла 8800 тыс.руб. В течении года осуществлялись ввод и выбытие фондов соответственно;

1 апреля --- 500 тыс.руб. и 93 тыс.руб.

1 июня --- 200 тыс.руб. и 83 тыс.руб.

1 августа --- 150 тыс.руб. и 100 тыс.руб.

1 ноября --- 260 тыс.руб. и 140 тыс.руб.

Объем товарной продукции за год составил 9380 тыс.руб. Рассчитать фондоотдачу и фондоемкость и сделать вывод о степени эффективности использования основных фондов.

Решение

Среднегодовая стоимость основных фондов:

ОФср

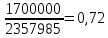

=

Фондоотдача

=

Фондоёмкость

=

Задача 6

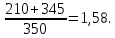

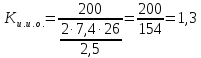

Рассчитать степень загрузки используемого оборудования и коэффициент сменного режима времени его работы, если в наличии имеется 350 ед. оборудования, из которых в первую смену работало 210 ед. во вторую --- 345 ед. оборудования.

Решение

Степень

загрузки:

Коэффициент

сменного режима: Ксм

=

Задача 7

Стоимость основных фондов организации на начало 2013 г. Составляла 3673 тыс.руб

Ввод и выбытие основных фондов осуществлялись соответственно:

1февраля --- 243 тыс.руб. и 85 тыс.руб.

1 мая --- 160 тыс.руб. и 130 тыс.руб.

1 августа --- 154 тыс.руб. и 56 тыс.руб.

1 ноября --- 120 тыс.руб. и 52 тыс.руб.

Определить среднегодовую и выходящую стоимость основных фондов, а также коэффициенты ввода и выбытия.

Решение

ОФср.г.

Выходящая

стоимость основных фондов:

Коэффициент

ввода: Квв

=

Коэффициент

выбытия: Квыб

=

Задача 8

Полная первоначальная стоимость станка 60,2 тыс.руб, срок службы --- 5 лет. Затраты на модернизацию составляют 5,3 тыс.руб, расходы по демонтажу --- 2 тыс.руб, остаточная стоимость станка ---0,5 тыс.руб.

Определить годовую сумму амортизационных отчислений и норму амортизации линейным методом.

Решение

Амортизация:

;

;

А= рубля.

рубля.

Ф = ОФбал, Фл - ликвидационная стоимость, НА - норма амортизации.

Задача 9

Определить годовую сумму амортизационных отчислений следующими способами:

Линейный способ: приобретён объект стоимостью 160 тыс.руб со сроком службы 6 лет.

Способ уменьшаемого отката: стоимость объекта составляет 200 тыс.руб, срок полезного использования ---5 лет, коэффициент ускорения ---2.

Способ списания стоимости по сумме чисел лет срока полезного использования : приобретён объект стоимостью 270 тыс.руб, срок полезного использования --- 7 лет.

Способ списания стоимости пропорционально объему выпущенной продукции: приобретён автомобиль грузоподъемностью более 2т с предполагаемым пробегом 400 тыс.км стоимостью 280тыс.руб. В отчетном периоде пробег составляет 5 тыс.км.

Решение

1)

Линейный способ: НА=

А=

2)

Способ уменьшаемого остатка: А =

3) Способ списания стоимости по сумме чисел лет срока полезного использования:

А=

4)Способ списания стоимости пропорционально объему выпущенной продукции:

А

=

Vвп - объем выпущенной продукции.

Задача 10

Определить производственную мощность цеха и коэффициент использования мощности при следующих условиях :

Количество однотипных станков в цехе –120 ед.

С 1 ноября установлено ещё23 ед.

С 1 мая выбыло 7 ед.

Число рабочих дней в году – 258ж

Режим работы –двухместный

Продолжительность смены – 8 ч;

Простои оборудования на ремонт—4% от режимного фонда времени;

Производительность 1 станка – 6 деталей в час;

План выпуска продукции за год—1700000 деталей.

Решение

Время работы цеха: (16 часов в день * 258 дней в году) - 4%

Среднегодовое количество станков:

Среднегодовая

мощность:

Коэффициент использования мощности:

Задача 11

В цехе машиностроительного завода три группы станков:

Фрезерные –6 ед.

Шлифовальные—10 ед.

Токарные—13ед.

Норма времени на обработку единицы изделия в каждой группе станков соответственно 0,55ч, 1,2ч, 1,7ч

Определить производственную мощность цеха, если известно, что режим работы двухместный, продолжительность смены – 8ч, регламентированные простои станков на ремонт – 6% от режимного фонда времени, число рабочих дней в году—255.

Решение

Рабочий

день =

где Tэ — эффективное время работы оборудования; ti — трудоемкость изготовления единицы изделия, q — количество станков.

Шлифовальные

станки:

Фрезерные

станки:

Токарные

станки:

Задача 12

Рассчитать производственную мощность фабрики по выпуску ткани и коэффициент использования мощности.

Ткацкая фабрика работает в 2 смены, количество станков на начало года – 400ед.

С 1 апреля установлено 55 станков, а 1 августа выбыло 12 станков.

Число рабочих дней в году –260, плановые простои на ремонт станков – 5%, производительность 1 станка—3 м ткани в час, план выпуска продукции—7600 тыс.руб.

Решение

Пусть

длительность смены = 8 ч. Тогда в год:

Среднегодовое

количество станков :

Среднегодовая

мощность:

Коэффициент

использования мощности

Задача 13

Определить интенсивную, экстенсивную и интегральную загрузку станка в течении месяца при условии, что :

Станок работал в 2 смены по 7,4ч;

Количество рабочих дней в месяце –26;

Простои на ремонт—5,7%;

Неплановые простои по организационным причинам—26ч.

Плановая трудоемкость 1 детали – 2,5ч;

Фактически изготовлено в течении месяца—200 деталей.

Решение

Тф, Тн — фактическое и нормированное время работы; Мф, Мн — фактическая и нормированная мощность.

Задача 14

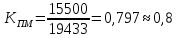

Определить производственную мощность цеха и уровень её использования. Исходные данные:

Количество станков в цехе – 50 ед;

Годовой выпуск продукции –115500 изд

Режим работы – 2 смены;

Продолжительность смены—8 ч;

Число рабочих дней в году –258;

Регламентированные простои на ремонт оборудования – 5% от режимного фонда времени;

Норма времени на обработку 1 изделия – 1,3ч.

Решение

Фэф—эффективный фонд времени; N — количество единиц оборудования; tшт— время на обработку одной единицы оборудования.

Задача 15

Определить производственную мощность и фактический объем выпуска продукции. Исходные данные:

Количество однотипных станков в цехе – 40 ед;

Норма времени на обработку 1 ед. продукции—0,75ч.

Режим работы – двухместный;

Продолжительность смены – 8ч.

Регламентированные простои на ремонт оборудования --- 5% от режимного фонда времени;

Коэффициент использования мощности – 98%

Число рабочих дней в году—255.

Решение

Задача 16

Определить производственную мощность участка и объем выпуска продукции. Исходные данные:

Количество станков на участке – 15 ед;

Норма времени на обработку 1 изделия – 0,55ч

Режим работы – двухместный ;

Продолжительность смены -- 8ч;

Число нерабочих дней в году—107;

Простои оборудования на ремонт – 4% от режимного фонда времени;

Коэффициент использования мощности станков—87%

Решение

Задача 17

Определить выходящую и среднегодовую мощность участка о объем выпуска продукции. Исходные данные:

Производственная мощность участка на начало года – 19400 тыс.руб

Планируемый прирост производственной мощности : с 1 апреля—200 тыс.руб; с 1 июля – 140 тыс.руб; с 1 ноября –265 тыс.руб

Планируемое выбытие производственной мощности : с 1 июня – 40 тыс.руб; с 1 сентября 48 тыс.руб;

Решение

Мк.г. — выходная мощность, Мн.г. — входная мощность, Мвв.—мощность, вводимая в течение года, Мвыб — мощность выбывшая.

Задача 18

Производственная мощность цеха завода на 1 января 2011г. Составляла 18000 т чугунного литья. С 1 июня введены 2 плавильных агрегата мощностью 1400 т, с 1 июля выбыл 1 агрегат мощностью 400т литья. Среднегодовая мощность за предыдущий (2011) год составляла 16400т литья. Фактический выпуск продукции за 2012г- 15500т литья

Определить :

Среднегодовую мощность цеха в 2012г.

Прирост среднегодовой мощности цеха по сравнению с 2011г;

Выходную мощность цеха на 31 декабря 2012г;

Коэффициент использования производственной мощности цеха.

Решение

1)

2)

3) Выходная мощность:

4)

Коэффициент использования производственной

мощности цеха:

Q- объем произведенной продукции.

Задача 19

Первоначальная стоимость станка – 50000 руб, его ликвидационная стоимость – 4000 руб, срок службы – 10 лет.

Определить годовую сумму амортизационных отчислений и норму амортизации станка.

Решение

Норма

амортизации

Ф — первоначальная стоимость, Фл — ликвидационная стоимость, Тн — срок службы.

.

.

Задача 20

Первоначальная стоимость машины —250 тысяч рублей. Через 3 года пришлось её заменить на более прогрессивную машину стоимостью 275 тысяч рублей.

Какова сумма потерь от морального износа 2-го вида, если норма амортизации составляет 20%?

Решение

Сумма амортизационных отчислений за год: 250000⋅0,2=50000 руб.

Сумма амортизационных отчислений за 3 года: 50000⋅3=150000 руб.

Остаточная стоимость машины через 3 года: 250000-150000=100000 руб.

Моральный износ второго вида: МИII=275000-100000=175000 рублей.

Задача 21

Первоначальная стоимость станка —120 тысяч рублей. Через 6 лет стоимость подобных станков составила 95 тысяч рублей, а норма амортизации осталась прежней – 10%.

Определить остаточную стоимость на начало седьмого года, сумму потерь от морального износа, если срок службы оборудования – 10 лет.

Решение

Сумма

амортизационных отчислений за год:

Сумма

амортизационных отчислений за 6 лет:

Остаточная стоимость : 120000-72000=48000 руб.

Задача 22

На начало года стоимость основных фондов составляла 3 млн. рублей. В марте предприятие приобрело станки на сумму 1,2 млн. рублей, а в июне было ликвидировано оборудование на 0,4 млн. рублей. В среднем норма амортизации – 12%. За год предприятие выпустило продукции на сумму 6,3 млн. рублей.

Определить:

Среднегодовую стоимость ОФ;

Сумму амортизационных отчислений за год

Фондоотдачу

Фондоемкость

Решение

1)

Среднегодовая стоимость ОФ:

2)

3)

Фондоотдача:

4)

Фондоемкость:

Задача 23

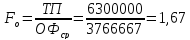

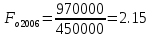

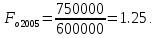

В 2006 году фирма изготовила изделий на сумму 970 тыс. руб. Среднегодовая стоимость основных фондов составила 450 тыс. руб. В 2005 г. Выпущено продукции на сумму750 тыс. руб. при среднегодовой стоимости фондов 600 тыс. руб.

Необходимо определить, как изменилась фондоотдачи и сделать вывод о степени эффективности деятельности.

Решение

Фондоотдача:

Фондоотдача

в 2006:

Фондоотдача

в 2005:

Улучшение основных фондов эффективно.

Задача 24

Фабрика выпустила за год 15 млн. альбомов для рисования по цене 12 руб. Стоимость основного производственного оборудования на начало года 21млн. рублей. С начала апреля было ликвидировано оборудование на сумму 4,5 млн. руб. Необходимо определить фондоотдачу.

Решение

Среднегодовая

стоимость ОПФ:

Товарная

продукция:

Фондоотдача:

Задача 25

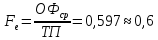

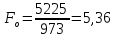

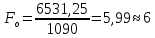

Объем реализованной продукции фирмы в 2006 г. Составил 5225 тыс. руб., среднегодовая стоимость основных фондов — 973 тыс. руб. В 2007 г. Объем реализации увеличится на 25%, а среднегодовая стоимость основных фондов на 12%.

Определить, как изменилась фондоотдача.

Решение

ТП

в 2007:

.

.

2006:

2007:

Разница:

.

.

Задача 26

Завод выпустил за год 4500 тыс. радиаторов по цене 16 тыс. руб. Среднегодовая стоимость основных фондов завода на 1 января 2006 г. составила 140 млн. руб. За год было приобретено новое оборудование, введенное в действие с 1 августа. Стоимость нового оборудования —0,8 млн. руб.

Определить фондоотдачу на начало 2007 г. и фондоотдачу в 2006 г.

Решение

Задача 27

Н начало года в ЗАО «Резерв» стоимость основных фондов составила 750 тыс. руб.

1 марта из-за изношенности было списано оборудование на сумму 54 тыс. руб.

В конце сентября предприятие закупило и установило несколько единиц оборудования на сумму 123 тыс. руб.

Определить выходящую и среднегодовую стоимость основных фондов.

Решение

Выходящая

стоимость

Задача 28

На 1 января отчетного года стоимость основных фондов фирмы оставила 155 тыс. руб.

В начале III квартала было приобретено новое оборудование стоимостью 17 тыс. руб., а в конце IV квартала ликвидировано изношенное оборудование на сумму 10,3 тыс. руб.

Определить среднегодовую стоимость основных фондов на 1 января следующего года.

Решение

Начало III квартала — Июль

Конец IV квартала — Декабрь.

Задача 29

Стоимость основных фондов предприятия «Олимп» на начало года составляла 5 млн. руб. В течение года установлено 5 новых станков по 145 тыс. руб. каждый, причем 1 станок введен в действие 1 апреля, а 4 станка — 15 июля.

Четыре станка устаревшей модификации на 1 сентября были проданы по 35 тыс. руб. каждый.

Определить среднегодовую стоимость основных фондов.

Решение

Задача 30

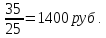

В одном из цехов завода установлено 25 станков, первоначальная стоимость каждого 20 тыс. руб. Срок службы станков — 8 лет. Затраты а модернизацию составили 35 тыс. руб., ликвидационная стоимость изношенных станков — 12 тыс. руб.

Определить сумму амортизации 1 станка линейным способом.

Решение

Годовая

норма амортизации:

Ф — балансовая стоимость, Фл

— ликвидационная стоимость, Тн

— срок службы.

Ф — балансовая стоимость, Фл

— ликвидационная стоимость, Тн

— срок службы.

25

станков были модернизированы за 35000

рублей => 1 станок был модернизирован

за

Задача 31

Первоначальная стоимость основных фондов на начало года составила 490 тыс. руб. В течение года были введены в действие машины на сумму 120 тыс. руб. и выведено из эксплуатации оборудование на сумму 45 тыс. руб. Износ фондов на начало года составил 30%, а норма амортизации за год — 10%.

Определить:

Первоначальную стоимость основных фондов на конец года;

Сумму амортизации за год;

Остаточную стоимость основных фондов на конец года.

Решение

Фпер.к=490 000+120 000-45 000=565000

Агод=490 000 *10/100=49 000

Фост=490 000 - (490 000*30/100)=343 000

Задача 32

Первоначальная стоимость основных фондов составила 790 тыс. руб., срок службы — 6 лет. Ликвидационная стоимость — 25 тыс. руб.

Определить годовую норму амортизации и ежегодную величину амортизационных отчислений.

Решение

Аг=((790 000-25 000)/6*790 000)*100=16,1

1/6*100=16,6

Аежегод=790 000*16,6/100=131140

Задача 33

В цехе предприятия установлено 20 станков. Максимальная производительность каждого станка в час — 15 изделий. Эффективный фонд времени работы оборудования в год составляет 42000 ч. За год было изготовлено 54 млн. изделий.

Определить:

Производительную мощность предприятия;

Коэффициент использования производственной мощности.

Решение:

1. Расчет производственной мощности: М = (ТДейст.* N) / T = 42000 * 20 * 15 = 12600000 изд.

2. Определение коэффициента использования мощности: К И. м = В /М = 54000000 / 12600000 = 4,285714285714

Где М – производственная мощность (максимально возможный выпуск продукции за год), руб.

В – объем выпущенной (реализованной) продукции, руб.

Задача 34.

На предприятии продолжительность рабочей смены — 8 ч при плановых простоях на проведение ремонтных работ 0,5 ч. В соответствии с паспортными данными часовая производительность станка — 40 изделий.

Фактическое время работы станка составило 6ч. , за которое изготовлено 234 изделия.

Определить коэффициенты экстенсивного, интенсивного, интегрального использования оборудования.

Решение

Кэ=Вф/Вн = 6/7,5=0,8

234/6=39-фактическая производительность станка за 1 час

Ки=Пф/Пн=39/40=0,97

Кинт=Кэ*Ки=0,8*0,97=0,776

Задача 35.

Годовой эффективный фонд сталелитейного агрегата при двухсменной работе составил 5120 ч. При 8-часовом рабочем дне. На процесс формовки требуется 20 ч., перевыполнение нормы – 17%.

Определить годовой выпуск продукции.

Решение:

5120 / 20 = 256 изд. – количество изделий изготовленных по плану.

256 * 17% = 299,52 изд.

Ответ: при перевыполнении плана на 17% годовой выпуск продукции агрегата составит 299,52 изделия.

Задача 36

Часовая производительность станка — 20 м ткани, эффективный фонд — 3000 ч., продолжительность смены — 8ч., предприятие работает в две смены.

Определить годовой выпуск продукции.

Решение

3000/8*2*20=15000м ткани

Задача 37.

Цех производит 45 кг продукции в час. Работал он неритмично:

1-е полугодие — в одну смену,

2-е полугодие в две смены.

Длительность смены — 8ч. В 1-м полугодии цех работал 130 дней, а во 2-м -176 дней.

Определить производительность цеха за год.

Решение

1 полугодие : 8*130*45=46800кг

2полугодие:176*8*2*45=126720кг

В год: 46800+126720=173520кг

Задача 38.

На фармацевтическом заводе максимальный фонд времени работы оборудования — 2360ч., но фактически оно использовалось на 85%. Предприятие работало в одну смену, на изготовление одной партии шприцев требуется 5 ч, перевыполнение нормы — 10%. Определить годовое количество изготовленных партий шприцев.

Решение

2360*85/100=2006ч-фактичееское время работы

2006/5=401

401+(401*10/100)=441 -партия шприцев.

Задача 39.

Определить коэффициенты сменности и загрузки оборудования, а также коэффициент интенсивного использования оборудования при следующих условиях:

— количество установленного оборудования- 220 ед.;

— режим работы — трехсменный;

— количество станков, работающих в первую смену, — 200;

—во вторую— 175;

— в третью—146;

— годовой объем выпуска продукции; — 280 тыс. изделий;

— нормальная мощность цеха — 310 тыс. изделий.

Решение

1.Определим коэффициент сменности и загрузки оборудования по формулам:

Кcм = Q1 + Q2 + Q3 / Qy.o;

Кзаг = Ксм / nсм.

Ксм - 200 + 175+146 / 220 = 210+ 126 / 210 = 2,368 см.;

Кзаг = 2,368 / 3 × 100% = 78,9%.

2.Коэффициенты интенсивного, экстенсивного и интегрального использования оборудования рассчитываются по формулам:

Ки.и.о. = Мф / Мн;

Ки.и.о. = 280000 / 310000 × 100% =90%

Задача 40

Определить среднегодовую стоимость основных фондов, если стоимость активной части фондов составляла 1,2 млн рублей, а доля активной части в составе основных производственных фондов на начало года — 65%, в течение года было введено основных фондов:

1 марта — 0,5 млн. руб.;

1 июля — 0,45 млн. руб.;

Выбыло основных фондов:

1 мая — 100 тыс. руб.;

1 августа — 30 тыс. руб.

Решение

1 200 000*65/100=780000

780000+(500000*10/12)+(450000*7/12)-(100000*8/12)-(30000*5/12)=780000+416666,6+262500-66666,6-12500=1 380 000

Задача 41

Определить выходящую и среднегодовую мощность предприятия на основе следующих данных:

Производственная мощность завода на начало года — 40 500 тыс. руб.;

Планируемый прирост мощности:

С 1 апреля — 270 тыс. руб.

С 1 июля — 130 тыс. руб.;

С ноября — 165 тыс. руб.;

Планируемое выбытие:

С 1 июня — 70 тыс. руб.;

С 1 сентября — 65 тыс. руб.

Решение

Мк.г(вых) = Мн.г + Мвв. – Мвыб.,

Мк.г(вых)=40500000+270000+130000+165000-70000-65000=40930000

Мср = Мн.г + (Мвв. * n1 / 12) - (Mвыб. * n2 / 12)

Мср=40500000+(270000*9/12)+(130000*7/12)+(165000*2/12)-(70000*7/12)-(65000*4/12)=40500000+202500+75833,3+27500-40833,3-21666,6=40743333,4

Задача 42

В цехе машиностроительного завода установлено 90 станков. Режим работы — двухсменный, длительность одной смены — 8 ч.

Годовой выпуск продукции — 300 000 изделий, производственная мощность цеха — 330 000 изделий.

Определить коэффициенты сменности, загрузки, экстенсивного, интенсивного интегрального использования оборудования, если в первую смену работаю все станки, во вторую — 60% станочного парка, рабочих дней в году — 258, время фактической работы одного станка за год — 4000 ч.

Решение

Ксм= (N1+N2)/N = (90+90*0.6)/90=1.6

Вк=Др*с*tcм =258*2*8=4128

Кэ=Вф/Вк = 4000/4128=0,96

Ки=Пв/Пм=300000/330000=0,9

Кинт=Кэ*Ки=0,96*0,9=0,864

Задача 43

Режим работы цеха — 256 дней, в 2 смены по 8 часов каждая. Потери времени на плановый ремонт — 5%. В цехе 55 станков. Трудоемкость изготовления 1 единицы изделия — 40 мин. План цеха по производству изделий в год — 78 000 шт.

Определить мощность цеха и коэффициенты интенсивного, экстенсивного и интегрального использования оборудования.

Решение

Вк= Др*с*tcм = 256*2*8=4096

Вф=4096-(4096*0,5)=3891,2

Кэ=Вф/Вк = 3891,2/4096=0,95

М=(Вф*N)/t=3891,2*55/ 0.666666668 =321024

Пв=321024

Ки=Пв/Пм=78000/321024=0,24

Кинт=Кэ*Ки=0,95*0,24=0,228

Задача 44

Норма времени на изготовление одного изделия — 3 ч., рабочие выполняют норму выработки на 110%. В цехе 22 станка, режим работы каждого — 259 дней, в 2 смены по 8 ч каждая. Плановые потери рабочего времени — 4%.

Определить производственную мощность цеха.

Решение

Один рабочий в день производит 8/3=2,6 детали Норма выработки 2,6*1,1= 2,86 детали за одну смену одним рабочим на одном станке. 2,86*2=5,72 детали за 2 смены 5,72*22=125,84 деталей за 2 смены на всех станках 125,84 *259=32592,56 деталей в год С учетом потерь 32592,56 *0,96=31288,8576 детали в год

Задача 45.

Определить производственную мощность цеха по следующим данным:

Режим работы — непрерывный;

Время простоев на плановый ремонт — 7 дней;

Количество смен — 3;

Продолжительность смены — 7,2 ч;

Техническая производительность оного станка — 20 мин на деталь;

Количество оборудования — 40 ед.

Решение

Один рабочий в день производит 7,2*60/20=21,6 детали

21,6*3=64,8 детали за 3 смены

64,8*40=2592 деталей на всех станках

2592*358=927936 деталей в год

Задача 46

Определить среднегодовую стоимость основных фондов на конец года, коэффициенты ввода и выбытия по следующим данным:

Стоимость основных фондов на начало года — 9100 тыс. руб.;

1 марта поступило 3200 тыс. руб.;

Выбыло в связи с износом 1 октября 4500 тыс. руб., а 1 декабря — 700 тыс. руб.

Решение.

1) Определим среднегодовую стоимость основных фондов по формуле

ОФг = ОФнг + (∑ОФвв • n1) / 12 - (∑ОФвыб • n2) /12;

ОФг = 9100 тыс. руб. + (3200 тыс. руб. • 10) / 12 - (4500 тыс. руб. *3 + 700 тыс. руб. * 1) / 12 = 10 584 тыс. руб.

2) Стоимость основных фондов на конец периода:

ОФк.г. = ОФн.г. + ОФвв - Офвыб;

ОФк.г. = 9100 тыс. руб. + 3200 тыс. руб. - (4500 тыс. руб. + 700 тыс. руб.) = 7100 тыс. руб.

3) Рассчитаем коэффициенты ввода и выбытия по формулам:

Квв = ОФвв / ОФк.г.;

Квыб = ОФвыб7ОФн.г.;

Квв = 3200 тыс. руб. / 7100 тыс. руб. = 0,451 руб. = 45,1%;

Квыб = (4500 тыс. руб. + 700 тыс. руб.) / 9100 тыс. руб. =0,571 руб. =57,1%.

Задача 47

На 1 января производственная мощность цеха составляла 15000 изделий. По плану реконструкции с 1 апреля мощность цеха увеличится на 700 изделий, а с 1 сентября — еще на 200 изделий. Определить выходную и среднегодовую производственную мощность.

Решение

Мвых = Мн.г + Мвв. – Мвыб.,

Мвых=15000+700+200=15900

Мср = Мн.г + (Мвв. * n1 / 12) - (Mвыб. * n2 / 12)

Мср=15000+(700*9/12)+(200*4/12)=15000+525+66,6=15591,6

Задача 48

Предприятие, оснащенное 470 станками, работает 254 дня в году, в 2 смены по 8 часов каждая. Время остановки оборудования на плановый ремонт 40 000 станко-часов.

Определить календарный, режимный и эффективный фонды времени работы оборудования.

Решение

Фк = Дк * 24. Фк=365*24=8760

470*8760=4117200 станко-часов

где Дк – количество календарных дней в году.

Фр = Др * Тс * С. Фр=254*2*8=4064

=470*8760=1910080 станко-часов

где, Др — количество рабочих дней в году;

Тс — средняя продолжительность одной смены с учетом режима работы предприятия и сокращения рабочего дня в предпраздничные дни;

С — количество смен в сутки.

Фэф = Фр–Вост=1910080-40000=1870080станко-часов

Задача 49

Определить годовую производственную мощность бригады, выполняющей земляные работы. Численность бригады — 25 человек, плановый фонд рабочего времени — 228 дней, продолжительность смены — 7,5 ч. норма выработки для звена в составе 3 человек — 0,4 м в час.

Решение

25/3*7,5*0,4*228=5700

Задача 50

Определить стоимость ремонта фрезерного станка , если стоимость заменённой детали – 1755руб, ремонтные работы – 350 руб, накладные расходы –250 руб, затраты времени на ремонт – 3,5ч часовая ставка ремонтника – 38 руб.

Решение

3,5*38+1755+350+250=2488

Задача 51

Определить структуру основных фондов, фондоотдачу, если выпуск продукции за год составил 3500 млн.руб. Стоимость отдельных объектов по группам представлена ниже:

Здания – 879231 тыс.руб;

Сооружения – 59100 тыс.руб;

Измерительные приборы – 19 233 тыс.руб;

Рабочие машины -- 821 420 тыс.руб;

Силовые машины – 18 755 тыс.руб;

Решение

1)ОС = 879231 + 59100 + 19233 + 821 420 + 18755 = 1 797 739

2)Структура основных фондов:

Уд.вес здания = 879 231/ 1 797 739* 100% =48,9 %;

Уд.вес сооружений = 59100/ 1 797 739* 100% = 3,2%;

Уд.вес изм. приборов = 19 233 / 1 797 739* 100% = 1,06%;

Уд.вес рабочих машин = 821 420 / 1 797 739* 100% = 45,6%;

Уд.вес силовых машин = 18 755 / 1 797 739= 1,04%.

3)Определим фондоотдачу: ФО = 3 500 000 / 1 797 739= 1,94 руб.

Задача 52

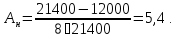

Определить степень прогрессивности структуры основных фондов, если годовая сумма амортизационных отчислений – 214 000 руб., нормативный срок эксплуатации оборудования – 12 лет, пассивная часть основных фондов составляет 180 000 руб.

Решение

Удельный вес=Активные фонды/Основные производственные фонды

Степень прогрессивности осн фондов-удельный вес активных основных фондов

Активные фонды=214 000*100/8,3=2578313

ОПФ=2578313+180000=2 758 313

Удельный вес=2578313/2758313=0,93

Задача 53

Определить норму амортизации и годовую сумму амортизационных отчислений линейным способом и способом списания стоимости по сумме чисел лет срока полезного использования, если:

Первоначальная стоимость объекта – 156 000 руб

Срок службы – 8 лет.

Решение

Линейный способ:

1/8*100%=12,5

156 000*12,5/100=19 500

Способ списания стоимости по сумме чисел лет:

1+2+3+4+5+6+7+8=36

А1=156 000*(8/36)=34666,6 -- в первый год

А2=156 000*(7/36)=30333,3-- во второй год

А3=156000*(6/36)= 26000--в третий год

А4=156000*(5/36)= 21666,6-- в четвертый год

А5=156000*(4/36)= 17333,3-- в пятый год

А6=156000*(3/36)= 13000-- в шестой год

А7=156000*(2/36)= 8666,6--в седьмой год

А8=156000*(1/36)=4333,3-- в последний год

Задача 54

Остаточная стоимость оборудования – 7500 руб, первоначальная стоимость – 158 000 руб, оборудование использовалось в течение 8 лет.

Найти годовую величину амортизационных отчислений

Решение

1/8*100=12,5

158000*12,5/100=19750

Задача 55

Определить фондоотдачу и фондоемкость продукции, если на начало года стоимость основных фондов составляла 773 000 руб, в течении года вводилось и выбывало оборудование :

1 марта выбыло оборудование на сумму 70 000 руб,

1 ноября введено новых объектов – 90 000 руб,

Годовой выпуск продукции – 2132800руб

Решение

С=773 000+(90 000*2/12) - (70 000*10/12)=773 000+ 15000-58333,3=729 666,7

Фондоотдача=2 132 800/729 666,7=2,92

Фондоемкость =729 666,7/ 2 132 800=0,34

Задача 56

Определить коэффициенты сменности и загрузки оборудования, если в цехе 430 станков, в первую смену отработало 415 станков, во вторую – 410 станков.

Решение

Ксм=(415+410)/430=1,91

Кз=1,91/2*100=95,5%

Задача 57

Определить фондовооруженность труда, если фондоотдача – 1,32 руб. годовой выпуск продукции – 9 126 000 руб, среднесписочная численность работающих – 25 человек.

Решение

Стоимость основных фондов =9 126 000/1,32=6 913 636,36

Фондовооруженность=6 913 636,36/25= 276 545,45

Задача 58

В цехе имеется 5 ед. оборудования, эффективный фонд времени составляет 3300ч. Норма трудоемкости обработки изделия на этом оборудовании – 2 ч.

1 июня приобретено ещё 2 ед. оборудования, а 1 сентября ликвидирована 1 ед. оборудования.

Фактический объем производства цеха за год – 9 300 изделий.

Определить годовую производственную мощность цеха, среднегодовую производственную мощность и коэффициент использования мощности.

Решение

Фд=Фн(1-n/100)Nоб=3300*(1-

Пм=Тэ*N/t= 3300*5/2=8250

Спм=Мн.г+Мвв-Мвыб=8250+3300-1650=9900

Кисп=9900/8250=1,2

Задача 59

Состав основных фондов по группам, их стоимость на начало года и изменения в течение года следующие (тыс.руб)

|

Группы ОФ |

На начало года |

Изменения в течении года |

На конец года |

Структура (уд.вес %) начало года |

Структура(уд.вес %) конец года |

|

341510 |

---- |

|

|

|

|

2.Сооружения |

64610 |

---- |

|

|

|

|

36920 |

+440 |

(37360) |

|

|

|

4.Раб.машины и оборудование |

378430 |

+23500 |

(401930) |

|

|

|

5.Силовые машины |

18460 |

-530 |

(17930) |

|

|

|

6.измельчительные приборы |

23998 |

-810 |

(23188) |

|

|

|

7.Вычислительная техника |

21229 |

+750 |

(21979) |

|

|

|

8.Транспортные средства |

22152 |

-910 |

(21242) |

|

|

|

9.прочее |

15691 |

-230 |

(15461) |

|

|

|

Всего |

(923000) |

|

(945210) |

|

|

Решение

Начало года: 341510+64610+36920+378430+18460+23998+ 21229+22152+15691 =923000

Здания: 341510/923000*100=37%

Сооружения : 64610/923000*100=7%

Передаточные устройства: 36920/923000*100=4%

Раб.машины и оборудование: 378430/923000*100=41%

Силовые машины: 18460/923000*100=2%

измельчительные приборы: 23998/923000*100=2,6%

Вычислительная техника: 21229/923000*100=2,3%

Транспортные средства: 22152/923000*100=2,4%

прочее: 15691/923000*100=1,7%

Конец года : 341510+64610+37360+401930+17930+23188+21979+21242+15461=945210

Здания: 341510/945210*100=36,1%

Сооружения : 64610/945210*100=6,8%

Передаточные устройства: 37360/945210*100=3,9%

Раб.машины и оборудование: 401930/945210*100=42,5%

Силовые машины: 17930/945210*100=1,8%

измельчительные приборы: 23188/945210*100=2,4%

Вычислительная техника: 21979/945210*100=2,3%

Транспортные средства: 21242/945210*100=2,2%

прочее: 15461/945210*100=1,6%

Задача 60

Определить среднегодовую и выходящую мощность основных фондов по следующим данным:

|

На 1-е число месяца |

Ввод основных фондов, тыс.руб |

Выбытие основных фондов тыс.руб |

|

Февраль |

160,0 |

30 |

|

Май |

145,0 |

60 |

|

Август |

154,0 |

90 |

|

ноябрь |

170,0 |

20 |

Стоимость основных фондов на начало года составила 4759 тыс.руб

Решение

Мвых=Мнг+Мвв-Мвыб

Мвых=4 759 000+160 000 + 145 000+ 154 000+ 170 000- 30 000- 60 000-90 000-20 000=5 188 000

Мср=Мн.г + (Мвв. * n1 / 12) - (Mвыб. * n2 / 12)

Мср=4 759 000+ (160 000*11/12) + (145 000*8/12)+ (154 000*5/12)+ (170 000*2/12)- (30 000*11/12)- (60 000*8/12)-(90 000*5/12)- (20 000*2/12)= 4 759 000 + 146666,6+96666,6+64166,6+28333,3-27500-40000-37500-3333,3=4 986 499,8

Задача 61

Определить коэффициенты экстенсивной, интенсивной и интегральной загрузки оборудования, а также фондоотдачу в предыдущем и отчетном годах, если число выходных и праздничных дней в предыдущем и отчетном годах соответственно - 107 и 113 дней, календарных - 365 дней. Режим работы - двухсменный.

|

Показатель |

Базисный год |

Отчетный год |

|

Объем товарной продукции тыс.руб |

2240 |

2670 |

|

Среднегодовая производственная мощность тыс.руб |

2600 |

2950 |

|

Среднегодовая стоимость производственных фондов тыс.руб |

1244 |

1271 |

|

Фактически отработанное время 1 ед. продукции в час |

3340 |

3649 |

|

Плановые потери времени на ремонт % |

7 |

4 |

Решение

Базисный год:

Кэкс=3340/3106,2=1,07

Кинт=2240/2600=0,86

Ки=1,07*0,86=0,9202

Ф=2240/1244=1,8

Отчетный год:

Кэкс=3649/3503,04=1,04

Кинт=2670/2950=0,9

Ки=1,04*0,9=0,936

Ф=2670/1271=2,1

Задача 62

Определить показатель экстенсивной и интенсивной загрузки оборудования в базисном и отчетном годах, если число календарных дней - 365, режим работы предприятия - двухсменный, число выходных и праздничных дней соответственно - 108 и 112 дней, продолжительность смены- 7,2 ч, потери рабочего времени на плановый ремонт - 5 и 9 % соответственно.

|

Показатель |

Базисный год |

Отчетный период |

|

1.Обьем товарной продукции тыс.руб. |

15520 |

18830 |

|

2.среднегодовая производственная мощность |

18720 |

20630 |

|

3.Время, фактически отработанное 1 ед. оборудования за год.час |

3185 |

3470 |

Решение

Кэ = Тф / Тпл, где Тф - фактическое время работы оборудования, ч;

Тпл - (время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Рассчитаем коэффициент экстенсивного использования для базисного и отчетного года. Для этого найдем плановое время 1 ед. оборудования:

Тпл.баз. =((365 - 108) *7,2*2) - 5% = 3516

Тпл.отчет. = ((365 - 112) * 7,2*2) - 9% = 3315

Кэ.баз. = 3185/3516 * 100% = 90,6%

Кэ.отчет. = 3470/3315 * 100% = 104%

Коэффициент интенсивной загрузки оборудования показывает степень использования оборудования по мощности его двигателей.

Ки = фактическая мощность / максимальная мощность.

В числителе данной формулы стоит величина фактической производительности оборудования, которая показывает, какое количество товаров и услуг производится им при данной мощности в единицу времени. Знаменатель, соответственно, содержит величину максимально-длительной мощности, т. е. показывает, какова может быть максимальная производительность при прочих равных условиях.

Ки.баз. = 15520/18720*100% = 82,9%

Ки.отчет. = 18830/20630*100% = 91,3%

Задача 63

На основе имеющихся данных заполнить таблицу:

|

Группы ОФ |

Первоначальная стоимость тыс.руб. |

Нормативный срок службы лет |

Норма амортизации % |

Факт.срок службы лет |

Остаточная стоимость тыс.руб. |

Отчисления в амортизационный фонд |

|

1.Станок |

10 |

8 |

12,5 |

3 |

6,25 |

3,75 |

|

2.Здание |

|

20 |

5 |

12 |

24 |

|

Решение

Станок:

Здание:

Задача 64

Определить эффективность использования основных фондов по следующим данным:

|

Показатель |

План |

Отчет |

Отклонения |

|

1.Среднегодовая стоимость основных фондов тыс.руб. |

630 |

724 |

|

|

2.Кол-во работников. чел |

163 |

160 |

|

|

3.Производительность труда тыс.руб. |

100 |

120 |

|

Решение

Отклонения:

Среднегодовая

стоимость основных фондов:

Кол-во

работников. чел:

Производительность

труда:

Показатели эффективности использования основных фондов:

Плановые:

Фактические:

Задача 65

Цех работает в 3 смены по 8 часов каждая, в году 120 праздничных и выходных дней, плановые простои на ремонт- 5% от режимного фонда времени. В цехе установлено 120 единиц оборудования, выпускающих изделия А. Трудоемкость изготовления единицы изделия А -0,25 нормо-часов. Рассчитать годовую производственную мощность цеха.

Решение

Цех

работает:

Задача 66

Рассчитать годовую производственную мощность участка по разливу минеральной воды, исходя из следующих данных:

1) на участке действует 15 линий, производительность каждой составляет 1300 бутылок в час.

2) участок работает в две смены по 8 ч каждая, в году 114 праздничных и выходных дней.

3) плановые простои оборудования на ремонт -- 3% от режимного фонда времени.

Решение

Участок

работает в год:

Участок

делает в час

Участок

делает в год

Задача 67

Площадь литейного цеха предприятия составляет 1000 м2. Цех работает круглосуточно 330 сут. в году. Изготовление одной заготовки занимает 0,25 ч и требует площадь, равную 2,5 м2. Определить годовую производственную мощность литейного цеха.

Решение

S — полезная производственная мощность цеха, кв. м.;

H — норма произв. площади на одно изделие, кв. м.;

Фэф — эффективный фонд времени использования площади, ч.

tшт — расчетная норма времени на изготовление единицы изделия.

Задача 68

Определить исходящую и среднегодовую производственную мощность предприятия, исходя из следующих данных:

а)производственная мощность - завода на начало года - 19000 тыс.руб.

б) планируемый ввод производственной мощности : 1 апреля -- 500тыс.руб, с 1 августа -300 тыс.руб., с 16 ноября -- 300 тыс.руб.;

в) планируемое выбытие производственной мощности : с 1 июня --150 тыс.руб., со 2 сентября -- 200 тыс.руб.

Решение

Задача 69

Срок полезного использования станка - 15 лет. Продолжительность межремонтного цикла - 3 года, стоимость единиц ремонтной сложности для капитального ремонта - 6 тыс.руб., сложность капитального ремонта станка - 7 единиц. Полная первоначальная стоимость станка - 85 тыс.руб.

Определить норму годовых отчислений на капитальный ремонт станка.

Решение

Станок

будут чинить 5 раз. Общая стоимость

ремонтов:

Задача 70

Произвести расчет годовых амортизационных отчислений оборудования с первоначальной балансовой стоимостью 200 тыс.руб. Методом уменьшаемого остатка ( не линейным методом). Норма амортизации для данного вида оборудования установлена в размере 10%.

Решение

|

Год |

Остаточная стоимость на начало года(руб.) |

Норма амортизации, % |

Сумма годовой амортизации (руб.) |

Остаточная стоимость на конец года(руб.) |

|

1 |

200000 |

10 |

20000 |

180000 |

|

2 |

180000 |

10 |

18000 |

162000 |

|

3 |

162000 |

10 |

16200 |

145800 |

|

4 |

145800 |

10 |

14580 |

131220 |

|

5 |

131220 |

10 |

13122 |

118098 |

|

6 |

118098 |

10 |

11810 |

106288 |

|

7 |

106288 |

10 |

10629 |

95695 |

|

8 |

95695 |

10 |

9566 |

89129 |

|

9 |

89129 |

10 |

8613 |

80516 |

|

10 |

80516 |

10 |

8052 |

72464 |

Задача 71

Стоимость основных средств предприятия составляет 50 тыс.руб. Срок полезного использования -5 лет

Рассчитать годовые амортизационные отчисления методом списания стоимости по сумме чисел лет срока полезного использования.

Решение

|

Год |

Остаточная стоимость на начало года(руб.) |

Норма амортизации, % |

Сумма годовой амортизации (руб.) |

Остаточная стоимость на конец года (руб.) |

|

1 |

50000 |

50000*5/15 |

16667 |

33333 |

|

2 |

33333 |

50000*4/15 |

13333 |

20000 |

|

3 |

20000 |

50000*3/15 |

10000 |

10000 |

|

4 |

10000 |

50000*2/15 |

6667 |

3333 |

|

5 |

3333 |

50000*1/15 |

3333 |

0 |

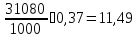

Задача 72

Предприятие приобрело автомашину стоимостью 250 тыс.руб. С первого рабочего дня 1 квартал автомашина приступила к работе. Среднедневной пробег машин – 120км, количество рабочих дней в году – 259.

Норма амортизации для данного вида транспорта составляет 0,37% от стоимости 1000км пробега. Определить сумму годовых амортизационных отчислений по автомашине.

Решение

В

год машина проезжает:

В

год начисляется:

от стоимости автомобиля.

от стоимости автомобиля.

Задача 73

На начало года стоимость основных средств составляла 55 тыс.руб. В марте предприятие приобрело станки на сумму 7 тыс.руб., а в июне было ликвидировано оборудование на сумму 5 тыс.руб. За год предприятие выпустило продукции на сумму 310 тыс.руб. Численность персонала – 130 человек. Определить: а) среднегодовую стоимость основных средств; б)фондоотдачу, фондоемкость и фондовооруженность труда.

Решение

Задача 74

Установить, на каком из трех предприятий лучше использовался основной капитал, если известно, что на предприятии №1 капиталоотдача увеличилась на 20%, на предприятии №2 капиталоемкость сократилась на 20 %, на предприятии №3 капиталоотдача активной части основного капитала увеличилась на 10% при росте доли ее в стоимости всего основного капитала на 5%.

Решение

Предприятие №1: Увеличившаяся на 20% капиталоотдача означает, что предприятие получает на 20% больше денег с одного рубля стоимости капиталов.

Предприятие № 2:Сократившаяся на 20% капиталоемкость означает, что предприятие тратит на 20% меньше денег для производства 1 рубля продукции, чем раньше.

Задача 75

Стоимость основного капитала по предприятию в отчетном году составила 5000 тыс.руб. В плане на предстоящий год предусмотрено увеличить объем производства продукции на 25 % при сокращении капиталоемкости на 10%. Определить необходимую стоимость основного капитала по предприятию на планируемый период.

Решение:

Задача 76

Имеются сведения по предприятию за отчетный год (в тыс.руб.):

Стоимость основного капитала на начало года –4000;

Поступило в течении года основного капитала – 1200;

В том числе нового основного капитала –800;

Всего выбыло за год основного капитала –200

Определить среднегодовую стоимость основного капитала и показатели его движения (в %)

Решение

%

%

Задача 77

Среднегодовая стоимость основного капитала по предприятию за отчетный год составила 3300 тыс.руб. при капиталоотдаче 6 руб., а капиталоотдача предыдущего года по предприятию составила 5 руб. Определить объем производства продукции отчетного и предыдущего года.

Решение

Выручка в отчетном году: 3300*6=19800 тыс.руб

Среднегодовая стоимость основного капитала :19800/5= 3960 тыс.руб

В отчетный период выручка равнялась 3300*5=16500 тыс.руб

Задача 78

|

Виды основных фондов |

2006г |

2005г | |||

|

Наличие на начало года млн.руб. |

Поступило в отчетном году |

Выбыло в отчетном году |

Наличие на конец года |

За предыдущий год | |

|

Всего основных фондов в том числе |

913,2 |

197,3 |

136,1 |

974,4 |

902,4 |

|

Основных производственных фондов |

714,7 |

194,4 |

136,1 |

773 |

697,6 |

|

Основных непроизводственных фондов |

198,5 |

2,9 |

- |

201,4 |

204,8 |

На основании приведённых данных определить :

1)прирост и темп прироста фондов в целом и раздельно по производственным и непроизводственным фондам:

2) изменения удельного веса каждой группы основных фондов;

3) коэффициенты обновления и прироста основных производственных и непроизводственных фондов ;

Решение

1) прирост основных фондов: 974,4-913,2=61,2 млн.руб

темп прироста осн.фондов : 974,4/913,2*100=106%

прирост производственных фондов: 773-714,7=58,3 млн.руб

темп прироста производственных фондов: 773/714,7*100=108%

прирост непроизводственных фондов: 201,4-198,5=2,9 млн.руб

темп прироста непроизводственных фондов: 201,4/198,5*100=101%

2) удельный вес производственных фондов: 714,7/913,2*100=78,3%

удельный вес непроизводственных фондов: 198,5/913,2=21,7%

3) коэффициенты обновления основных производственных фондов: 194,4/773*100=25,1%

коэффициенты обновления основных непроизводственных фондов: 2,9/201,4*100=1,4%

Задача 79

По отчету предприятия «Агат» стоимость всех основных промышленно-производственных фондов на начало года составила 714,7 млн.руб., на конец года -771,9 млн.руб.; в том числе стоимость зданий соответственно 420,4 и 373,0 млн.руб.;

Сооружений – 14,6 и 14,6 млн.руб.;

Силовых машин и оборудования- 265,8 и 359,6млн.руб;

Измерительных и регулирующих приборов, устройств и лабораторного оборудования—0,5 и 7,7 млн.руб.;

Транспортных средств -4,9 и 3,2 млн.руб.

Инструментов, производственного и хозяйственного инвентаря, принадлежностей и прочих основных фондов – 8,5 и 10,2 млн.руб.

Определить:

1)Структуру основных промышленно-производственных фондов;

2) динамику доли их активной и пассивной частей;

3) степень обновления (коэффициент обновления) и степень изношенности основных промышленно- производственных фондов. Исходя из проведенных расчетов, сделать выводы;

4)прирост и темпы прироста фондов по пассивной и активной части.

Решение

1)здания: 373,0/771,9*100=48,3%

сооружения: 14,6/771,9*100=1,8%

Силовые машины и оборудование:359,6/771,9*100=46,5%

Измерительные и регулирующие прибороы:7,7 /771,9*100=0,9%

Транспортные средства:3,2 /771,9*100=0,4%

Инструменты, производственного и хозяйственного инвентаря:10,2/771,9*100=1,3%

2)Активная часть : 771,9-373-14,6=384,3

Пассивная часть: 373+14,6=387,6

dа = ОПФа/ОПФ х 100%; dп = ОПФп/ОПФ х 100%

где ОПФа - стоимость активной части основных средств; ОПФп - стоимость пассивной части основных производственных фондов.

Динамика активной части: 384,3/ 771,9*100=49,8%

Динамика пассивной части: 387,6/ 771,9*100=50,2%

3) степень обновленияосновных промышленно- производственных фондов:57,2/771,9*100=7,4%

4) прирост активной части: 384,3-279,7=104,6

темп прироста активной части:104,6/384,3*100=27,2%

прирост пассивной части: 387,6-435=-47,4

темп прироста пассивной части: -74,4/387,6*100= -12,2%