Эконометрика

.pdf2.2 Решение типовых задач

Задача 2.1 Зависимость спроса на компьютеры x 1 от цены на них x 2 и

от цены на ноутбуки x 3 представлена уравнением:

lg x1 = 0,1274 - 0,2245×lg x2 + 2,8557×lg x3 .

Требуется:

¾представить данное уравнение в естественной форме (не в логарифмах);

¾оценить значимость параметров данного уравнения, если известно, что t-критерий для параметра b2 при x2 составил 0,8, а для параметра b3 при x3составил 1,1.

Решение:

Представленное степенное уравнение множественной регрессии приводим к естественной форме путем потенцирования обеих частей уравнения:

x1 =100,1274 × x2−0,2245 × x32,8557 ;

x =1,3409 × |

1 |

× x2,8557 . |

|

x0,2245 |

|||

1 |

3 |

||

|

2 |

|

Значения коэффициентов регрессии b1 и b2 в степенной функции равны коэффициентам эластичности результата x1 от x2 и x3.

|

|

x x = -0,2245%; |

|

|

x x = 2,8557%. |

||

|

Э |

Э |

|||||

1 |

2 |

1 |

3 |

||||

Спрос на компьютеры x 1 сильнее связан с ценой на ноутбуки – он увеличивается в среднем на 2,86% при росте цен на 1%. С ценой на компьютеры спрос на них связан обратной зависимостью – с ростом цен на 1% потребление снижается в среднем на 0,22%.

Табличные значения t-критерия обычно лежит в интервале от 2 до 3 (табличные значения приведены в приложении). Поэтому в данном примере t-критерий меньше табличного значения, что свидетельствует о случайной

31

природе взаимосвязи, о статистической ненадежности всего уравнения. Применять полученное уравнение для прогноза не рекомендуется.

Задача 2.2 Имеются следующие данные о ценах и дивидендах по обыкновенным акциям, также о доходности кампании.

|

|

|

Таблица 2.2.1 |

|

|

|

|

|

|

Доходность |

Уровень |

№ |

Цена акции, у.е. |

капитала, % |

дивидендов, % |

|

|

|

|

1 |

25 |

15,2 |

2,6 |

|

|

|

|

2 |

20 |

13,9 |

2,1 |

|

|

|

|

3 |

15 |

15,8 |

1,5 |

|

|

|

|

4 |

34 |

12,8 |

3,1 |

|

|

|

|

5 |

20 |

6,9 |

2,5 |

|

|

|

|

6 |

33 |

14,6 |

3,1 |

|

|

|

|

7 |

28 |

15,4 |

2,9 |

|

|

|

|

8 |

30 |

17,3 |

2,8 |

|

|

|

|

9 |

23 |

13,7 |

2,4 |

|

|

|

|

10 |

24 |

12,7 |

2,4 |

|

|

|

|

11 |

25 |

15,3 |

2,6 |

|

|

|

|

12 |

26 |

15,2 |

2,8 |

|

|

|

|

13 |

26 |

12,0 |

2,7 |

|

|

|

|

14 |

20 |

15,3 |

1,9 |

|

|

|

|

15 |

20 |

13,7 |

1,9 |

|

|

|

|

16 |

13 |

13,3 |

1,6 |

|

|

|

|

17 |

21 |

15,1 |

2,4 |

|

|

|

|

18 |

31 |

15,0 |

3,0 |

|

|

|

|

19 |

26 |

11,2 |

3,1 |

|

|

|

|

20 |

11 |

12,1 |

2,0 |

|

|

|

|

32

Задание: построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров.

Решение.

Необходимо построить расчетную таблицу:

Таблица 2.2.2

№ |

y |

x1 |

x2 |

x2* x2 |

x1* x1 |

y*x1 |

y*x2 |

x1* x2 |

|

|

|

|

|

|

|

|

|

1 |

25 |

15,2 |

2,6 |

6,76 |

231,04 |

380,0 |

65,0 |

39,52 |

|

|

|

|

|

|

|

|

|

2 |

20 |

13,9 |

2,1 |

4,41 |

193,21 |

278,0 |

42,0 |

29,19 |

|

|

|

|

|

|

|

|

|

3 |

15 |

15,8 |

1,5 |

2,25 |

249,64 |

237,0 |

22,5 |

23,70 |

|

|

|

|

|

|

|

|

|

4 |

34 |

12,8 |

3,1 |

9,61 |

163,84 |

435,2 |

105,4 |

39,68 |

|

|

|

|

|

|

|

|

|

5 |

20 |

6,9 |

2,5 |

6,25 |

47,61 |

138,0 |

50,0 |

17,25 |

|

|

|

|

|

|

|

|

|

6 |

33 |

14,6 |

3,1 |

9,61 |

213,16 |

481,8 |

102,3 |

45,26 |

|

|

|

|

|

|

|

|

|

7 |

28 |

15,4 |

2,9 |

8,41 |

237,16 |

431,2 |

81,2 |

44,66 |

|

|

|

|

|

|

|

|

|

8 |

30 |

17,3 |

2,8 |

7,84 |

299,29 |

519,0 |

84,0 |

48,44 |

|

|

|

|

|

|

|

|

|

9 |

23 |

13,7 |

2,4 |

5,76 |

187,69 |

315,1 |

55,2 |

32,88 |

|

|

|

|

|

|

|

|

|

10 |

24 |

12,7 |

2,4 |

5,76 |

161,29 |

304,8 |

57,6 |

30,48 |

|

|

|

|

|

|

|

|

|

11 |

25 |

15,3 |

2,6 |

6,76 |

234,09 |

382,5 |

65,0 |

39,78 |

|

|

|

|

|

|

|

|

|

12 |

26 |

15,2 |

2,8 |

7,84 |

231,04 |

395,2 |

72,8 |

42,56 |

|

|

|

|

|

|

|

|

|

13 |

26 |

12,0 |

2,7 |

7,29 |

144,0 |

312,0 |

70,2 |

32,40 |

|

|

|

|

|

|

|

|

|

14 |

20 |

15,3 |

1,9 |

3,61 |

234,09 |

306,0 |

38,0 |

29,07 |

|

|

|

|

|

|

|

|

|

15 |

20 |

13,7 |

1,9 |

3,61 |

187,69 |

274,0 |

38,0 |

26,03 |

|

|

|

|

|

|

|

|

|

16 |

13 |

13,3 |

1,6 |

2,56 |

176,89 |

172,9 |

20,8 |

21,28 |

|

|

|

|

|

|

|

|

|

17 |

21 |

15,1 |

2,4 |

5,76 |

228,01 |

317,1 |

50,4 |

36,24 |

|

|

|

|

|

|

|

|

|

18 |

31 |

15,0 |

3,0 |

9,0 |

225,0 |

465,0 |

93,0 |

45,0 |

|

|

|

|

|

|

|

|

|

19 |

26 |

11,2 |

3,1 |

9,61 |

125,44 |

291,2 |

80,6 |

34,72 |

|

|

|

|

|

|

|

|

|

20 |

11 |

12,1 |

2,0 |

4,0 |

146,41 |

133,1 |

22,0 |

24,20 |

|

|

|

|

|

|

|

|

|

Итого |

471 |

276,5 |

49,4 |

126,7 |

3916,59 |

6569,1 |

1216 |

682,34 |

|

|

|

|

|

|

|

|

|

Ср. |

23,55 |

- |

- |

- |

- |

325,455 |

60,8 |

34,117 |

значение |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33 |

По данным табл. 2.2.2 строится система нормальных уравнений с тремя неизвестными:

∑ y = n × a + b1 × ∑ x1 + b2 × ∑ x2 |

|

|

|

2 |

× ∑ x1 × x2 |

∑ y × x1 |

= a × ∑ x1 + b1 × ∑ x1 + b2 |

|

|

= a × ∑ x2 + b1 × ∑ x1 × x2 + b2 × ∑ x22 |

|

∑ y × x2 |

||

471 = 20 × a + 276.5 |

× b1 + 49.4 × b2 |

|

|

× a + |

3916.59 × b1 + 682.34 × b2 |

6569.1 = 276.5 |

||

|

+ 682.34 × b1 +126.7 × b2 |

|

1216 = 49.4 × a |

||

Из этой системы находятся коэффициенты a , b1, b2:

a = −13.925 b1 = 0.686 b2 = 11.331

Таким образом, уравнение множественной регрессии имеет вид:

yˆ = -13.925 + 0686× x1 +11.331× x2 .

Экономический смысл коэффициентов b1 и b2 в том, что это показатели силы связи, характеризующие изменение цены акции при изменении какоголибо факторного признака на единицу своего измерения при фиксированном влиянии другого фактора.

34

2.3 Решение с помощью ППП Excel

Задача 2.3 По 20 предприятиям региона изучается зависимость выработки продукции на одного работника y (тыс. руб.) от ввода в действие новых основных фондов x1 (% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих x2 (%).

Таблица 2.3.1

Номер |

|

|

|

предприятия |

у |

х1 |

х2 |

1 |

7,0 |

3,9 |

10,0 |

2 |

7,0 |

3,9 |

14,0 |

3 |

7,0 |

3,7 |

15,0 |

4 |

7,0 |

4,0 |

16,0 |

5 |

7,0 |

3,8 |

17,0 |

6 |

7,0 |

4,8 |

19,0 |

7 |

8,0 |

5,4 |

19,0 |

8 |

8,0 |

4,4 |

20,0 |

9 |

8,0 |

5,3 |

20,0 |

10 |

10,0 |

6,8 |

20,0 |

11 |

9,0 |

6,0 |

21,0 |

12 |

11,0 |

6,4 |

22,0 |

13 |

9,0 |

6,8 |

22,0 |

14 |

11,0 |

7,2 |

25,0 |

15 |

12,0 |

8,0 |

28,0 |

16 |

12,0 |

8,2 |

29,0 |

17 |

12,0 |

8,1 |

30,0 |

18 |

12,0 |

8,5 |

31,0 |

19 |

14,0 |

9,6 |

32,0 |

20 |

14,0 |

9,0 |

36,0 |

Сводную таблицу основных статистических характеристик для одного или нескольких массивов данных можно получить с помощью инструмента анализа данных Описательная статистика. Для этого выполните следующие шаги:

1) введите исходные данные или откройте существующий файл, содержащий анализируемые данные;

35

2) в главном меню выберите последовательно пункты Сервис / Анализ данных / Описательная статистика, после чего щелкните по кнопке ОК;

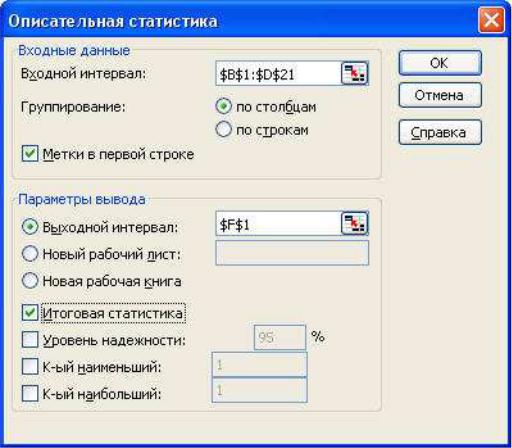

Рис. 2.1 Диалоговое окно ввода параметров инструмента Описательная статистика

3) заполните диалоговое окно ввода данных и параметров вывода

(рис. 2.1):

Входной интервал – диапазон, содержащий анализируемые данные, это может быть одна или несколько строк (столбцов); Группирование – по столбцам или по строкам – необходимо указывать дополнительно; Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Выходной интервал – достаточно указывать левую верхнюю ячейку будущего диапазона; Новый рабочий лист – можно задать произвольное имя нового листа.

36

Если необходимо получить дополнительную информацию

Итоговой статистики, Уровня надежности, к-го наибольшего и наименьшего значений, установите соответствующие флажки в диалоговом окне. Щелкните по кнопке ОК.

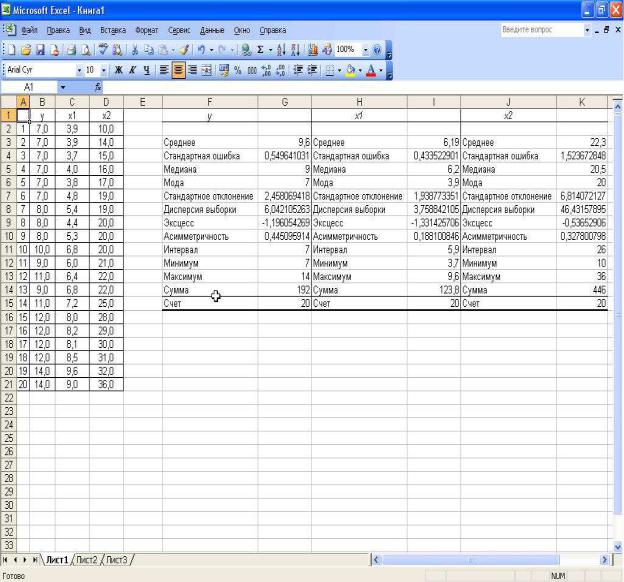

Результат вычисления соответствующих показателей для каждого признака представлены на рис. 2.2.

Рис. 2.2 Результат применения инструмента Описательная статистика

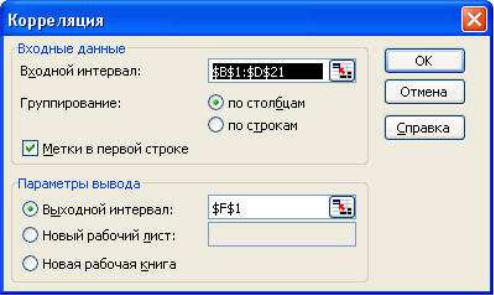

Матрица парных коэффициентов корреляции переменных рассчитывается с использованием инструмента анализа данных Корреляция. Для этого:

37

1)в главном меню последовательно выберите пункты Сервис / Анализ данных / Корреляция. Щелкните по кнопке ОК;

2)заполните диалоговое окно ввода данных и параметров вывода

(рис. 2.3);

Рис. 2.3 Диалоговое окно ввода параметров инструмента Корреляция

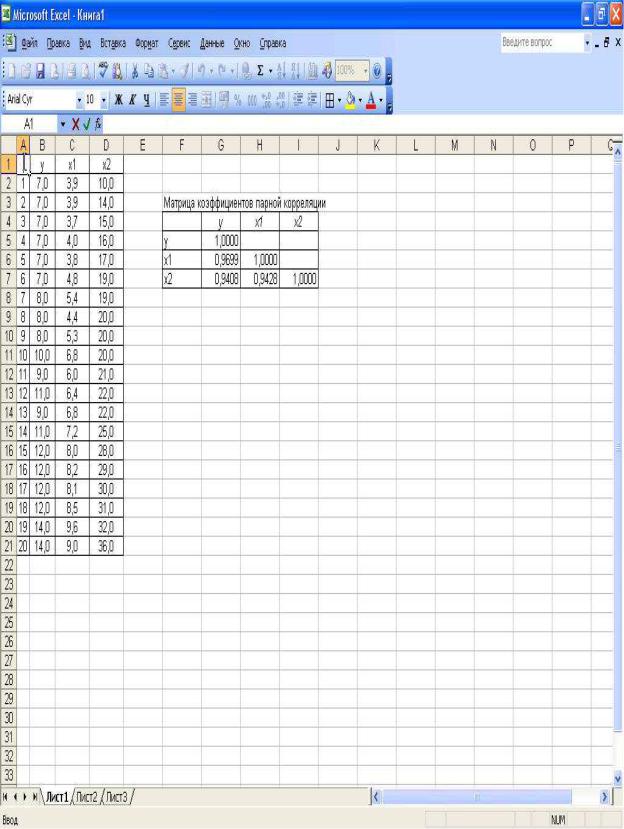

3)результаты вычислений – матрица коэффициентов парной корреляции

–представлены на рис. 2.4.

38

Рис. 2.4 Матрица коэффициентов парной корреляции

Для вычисления параметров линейного уравнения множественной регрессии используется инструмент анализа данных Регрессия. Она

39

аналогична расчету параметров парной линейной регрессии, описанной выше, только в отличие от парной регрессии в диалоговом окне при заполнении параметра входной интервал Х следует указывать не один столбец, а все столбцы, содержащие значения факторных признаков

(рис. 2.5).

Рис. 2.5 Диалоговое окно ввода параметров инструмента Регрессия

Результаты анализа представлены на рис. 2.6.

40