Методичка по ВУК_ТЕОРИЯ

.pdf5. Экономика качества

Важным элементом «взаимопроникновения» общего менеджмента и менеджмента качества стал, переход понятия качества в экономическую категорию. Работа по повышению качества, традиционно начинавшаяся на завершающих стадиях технологического процесса в виде контрольных операций, теперь производится на каждой технологической стадии, являясь неотъемлемой частью производственного процесса и представляет собой, прежде всего, работу по повышению выхода качественной продукции, снижению ее себестоимости.

Управление качеством имеет целью достижение экономичного эффекта (прибыли). От административного подхода остались лишь некоторые основополагающие принципы, прежде всего принцип, основанный на том, что потребитель должен получать бездефектную продукцию. Сегодняшние требования таковы, что качество продукции предлагаемой потребителю, должно соответствовать не 99, а только 100%.

С учетом возрастающих требований потребителей к качеству товаров и услуг работа в условиях TQM невозможна без эффективного управления на всех этапах жизненного цикла продукта.

Согласно опросу потребители располагают показатели эффективности логистики непосредственно за оценками качества товара и его цены. Среди компонент эффективности логистики приоритетными являются сроки и точность поставок Уровень обслуживания потребителей определяет следующие:

срок поставки – время между датами выдачи и выполнения заказа (lead time), чем оно меньше, тем лучше;

обязательность (точность) поставки – оценка верности поставщика срокам, это мера надежности и доверия клиента к изготовителю;

готовность к поставке – согласованность и подтверждение срока выполнения заказа;

качество поставок – характеристика доли заказов, выполненных в соответствии со спецификацией;

информационная готовность – готовность выдать всю запрашиваемую покупателем информацию о продукции;

гибкость – готовность выполнить вносимые клиентом изменения в

заказ.

5.1. Управление материальными ресурсами

Успешная работа организации в условиях TQM тесно связана с материальным обеспечением, хотя затраты на снабжение меньше, чем на распределение готовой продукции (в среднем отношение 3 к 7). Определяющими в управлении материальным обеспечением являются вопросы организации:

101

формирование и передача заказов;

транспортировка грузов на предприятие;

поддержание необходимых запасов на складе.

Вслед за ценой и качеством исходных материалов доставка является одним из важнейших факторов для выбора поставщика. По оценкам американских специалистов на каждый процент снижения материальных затрат приходится 12% роста прибыли.

Затраты на складирование могут поглощать от 12 до 40% затрат на логистику. Многие организации стремятся избежать или сократить потребности складирования, применяя концепцию Just-In-Time.

Система KANBAN базируется на логистике, при этом используются принципы:

1.Темпы выпуска продукции поддерживаются стабильными;

2.Сроки снабжения сохраняются короткими, а период прогнозов для сырья и комплектующих невелик и определен;

3.Поставщики расположены близко к потребителям, что сокращает время поставки, а также запасы.

Уменьшая время поставки и делая его более предсказуемым, а также организуя снабжение малыми количествами, можно повысить качество и снизить запасы.

Экономика качества

Экономические категории качества проявляются, во-первых, через прибыль производителя от продажи качественного продукта и, во-вторых, через затраты производителя на обеспечение ожидаемого потребителем качества. Эти затраты включают в настоящее время и затраты на сервисное обслуживание и поддержание этого качества в течение гарантийного срока службы продукта. Все эти затраты составляют суммарные затраты поставщика, т.е. стоимость (c – cost) продукта для поставщика. Разница между продажной ценой (p – price) каждого реализованного изделия и его стоимостью (c – cost) равна доходу (M – margin) от продажи одного изделия:

М = р – с

Оптимальный уровень качества соответствует минимуму стоимости качества, как для поставщика, так и для потребителя.

Успешная деятельность организации обеспечивается выпуском продукции, которая:

—отвечает четко определенным потребностям, области применения или назначению;

—удовлетворяет требованиям потребителей;

—соответствует применяемым стандартам и техническим условиям;

—отвечает требования общества;

—учитывает требования охраны окружающей среды;

—предлагается потребителю по конкурентоспособным ценам;

—является экономически выгодной, т. е. приносит прибыль.

102

Как для организации, так и для потребителя имеет важное значение решение проблем, связанных с выгодами, затратами и рисками при насыщении рынка большинством видов продукции.

Рекомендуется:

1)в вопросах, связанных с достижением экономического эффекта:

—в отношении потребителя — уделять внимание сокращению затрат, улучшению функциональной пригодности товаров, а значит, более полному удовлетворению потребностей и росту доверия;

—в отношении организации — уделять внимание повышению рентабельности и увеличению контролируемой доли рынка;

2)в вопросах, связанных с затратами:

—в отношении потребителя — уделять внимание затратам на обеспечение стоимости приобретения, безопасности, экс плуатационных затрат, его затрат на техническое обслуживание, издержек вследствие простоя и ремонтных расходов, а также вероятных затрат на утилизацию;

—в отношении организации уделять внимание издержкам вследствие неудовлетворительного сбыта продукции и конструктивных недостатков, включая неудовлетворительную продукцию, переделки, ремонт, замену, повторную обработку, уменьшение производства, гарантии и ремонт в условиях эксплуатации;

3)в вопросах, связанных с риском:

—в отношении потребителя — уделять внимание таким рискам, которые связаны со здоровьем и безопасностью людей.

Большая информация может быть получена из анализа затрат на качество, которые предварительно должны быть классифицированы.

5.2.Затраты на качество и их классификация

Традиционная точка зрения, что «за качество нужно платить» потребителя меняется при переходе к TQM.

При анализе затрат на качество следует учитывать, что общая стоимость качества включает затраты на соответствие и издержки на несоответствие (nonconformity).

Затраты на превентивные действия (с1) – это затраты производителя на любые действия по предупреждению появления несоответствий и дефектов.

Затраты на инспекцию или контроль качества (с2) – это затраты производителя на обнаружение несоответствий и дефектности с целью их исключения. Эти затраты при работе любого производителя являются неизбежными. Их часто называют затратами на оценку качества (appraisal cost).

Издержки на внутренний брак (с3) – (внутренний брак – брак,

обнаруженный производителем до поставки продукта на рынок) – затраты производителя на устранение выявленных им дефектов с учетом затрат на

103

изготовление качественной продукции взамен бракованной. Эти затраты производителя являются его личными издержками, т.е. затратами, которые он не сможет вернуть за счет потребителя.

Издержки на внешний брак (с4) – (внешний брак – брак, обнаруженный потребителем после приобретения им продукта) – дополнительные затраты производителя на исправление несоответствий переданного потребителю продукта или оказанных ему услуг по сравнению с тем, что он ему обещал (гарантировал). К таким затратам относятся:

затраты на гарантийный ремонт;

затраты на расследование причин отказов;

затраты на замену продуктов, отказавших в эксплуатации в течение гарантийного срока;

потери в цене из-за некачественной продукции, обнаруженной вне предприятия.

Этот брак выявляется самим потребителем и поэтому помимо отмеченных издержек включает также и штрафные санкции. Производитель несет несоизмеримые моральные издержки, которые в соответствии с «айсберговым эффектом» могут принести непредсказуемые потери, вплоть до краха. Поэтому эти издержки опасны для производителя.

Затраты на инспекцию могут быть разделены на две группы:

1.затраты на инициативу сотрудников по выявлению и устранению несоответствия. Они предположительно должны вернуться обратно за счет уменьшения издержек на внешний брак.

2.затраты на выделяемые ресурсы включают людей,

осуществляющих процесс инспекции и контрольно-измерительное

оборудование.

Так как конечной целью любого производителя является исключение всего некачественного, то там, где это экономически оправдано, затраты на инспекцию не должны урезаться, если они равны или даже выше, чем получающиеся затраты на производство некачественного продукта. Затраты на инспекцию в конечном счете должны постоянно снижаться по мере совершенствования технологии, приобретения навыков у работающих и улучшения процессов, способствующих уменьшению и исключению всего некачественного.

Относительные доли элементов затрат изменяются в широких пределах для разных организаций. Но для многих случаев справедливы соотношения, приведенные в Таблице 6.1.

|

Таблица 6.1 |

|

Относительные доли элементов затрат на качество |

||

Элементы затрат на качество |

Доля от суммарных затрат |

|

|

в % |

|

Издержки на внутренний брак с3 |

25…40 |

|

Издержки на внешний брак с4 |

25…40 |

|

Затраты на инспекцию с2 |

10…50 |

|

104

Превентивные затраты с1 |

0,5…5 |

Из таблицы видно, что примерно 50…80% всей стоимости качества составляют издержки на производство и последующее исправление брака. Поэтому производитель должен сосредоточиться на полном исключении дефектов. Японцы ставят цель «нулевого дефекта», чтобы обеспечить максимум прибыли. Чтобы избегать издержек, производитель должен делать правильные вещи (ценные для потребителя) правильно (хорошо) с первого раза. Это является целью качества с позиции TQM.

Практическое использование оценок затрат на качество позволяет:

обеспечить управляемость качеством;

согласовать понятия «качество» и «цели организации»;

обеспечить систему определения приоритетов;

определить пути оптимального распределения затрат на качество для получения максимальной прибыли;

повысить эффективность использования ресурсов;

постоянно подчеркивать важность точного выполнения всех производственных задач;

помогать внедрению новых производственных процессов. Практика использования оценок затрат на качество позволила выявить

две основные проблемы, возникающие при этом:

1. Точность количественной оценки – трудно выбрать необходимую точность оценки затрат на качество.

2. Форма подачи информации – информация должна подаваться в таком виде, чтобы выявить полезность предложений по улучшению дел. При этом возможно возникновение таких проблем:

отнесение к затратам на качество тех статей, которые к качеству не имеют отношения;

тенденция снижения затрат на качество до нуля;

снижение затрат на качество при общем увеличении затрат организации;

приуменьшение затрат на качество.

Анализ максимизации ценностей и минимизации затрат

Одной из важнейших характеристик японского подхода к успеху в конкурентной борьбе является увеличение ценности продукта при постоянной его стоимости для потребителя.

Анализ ценности и стоимости рассматривается TQM в соответствии с двумя процессами – процессом определения цели нового продукта и процессом воплощения этой цели (исполнения). Процесс определения цели должен ориентироваться на определение «правильной вещи» для продажи с требуемой ценностью для потребителя. Процесс воплощения (исполнения) должен быть направлен на выполнение цели с минимальными потерями и издержками на несоответствие.

105

Ранее мы установили, что качество измеримо и является не субъективным понятием, качество – это то, чего хочет покупатель

Поскольку качества может быть измеримо им можно управлять, частью работы руководителя по качеству является представление информации о качестве в таком виде, который бы легко воспринимался высшим руководством и позволял принимать решения.

Расходы, связанные с качеством, определяются ошибками, задержками, отказами и всякими мероприятиями, которые не добавляют ценности конечному продукту.

Предупреждение ошибок и использование улучшенных технологий имеют целью сокращение затрат.

5.3. Концепция всеобщего блага общества

Этот подход к расходам, связанным с качеством, разработан японцами и сформулирован Тагучи. Важным аспектом качества «продукции», будь то изделие промышленного производства или услуга, является общая потеря для общества, образующаяся в результате несовершенства данной продукции. В результате мерой качества по Тагучи являются «Потери для общества, возникающие после отгрузки продукции».

По мнению Тагучи, потери для общества могут быть двух типов: это:

1.потери, связанные с изменчивостью функции (продукции),

2.связанные с вредными побочными эффектами.

Это достаточно необычный подход к определению качества, поскольку оно определяется через обратное свойство - недостаток качества.

Каким образом Тагучи визуализирует потерю для общества? Его мера качества базируется главным образом на затратах, а в одной из своих книг он приводит следующую иллюстрацию на примере несминаемой рубашки.

Представьте себе, говорит Тагучи, что:

отправка рубашки в прачечную стоит 250 йен, и обычная рубашка стирается 80 раз за время ее срока службы. Тогда расходы на прачечную в течение всего срока службы составят 20000 йен. Если будет изобретена рубашка другого типа, которая пачкается и сминается в два раза медленнее, покупатель сэкономит 10000 йен на прачечной. Если стоимость новой рубашки будет обходиться производителю на 1000 йен дороже, а продаваться она будет по цене на 2000 йен дороже, чем обыкновенная рубашка, производитель выгадает 1000 йен, а потребитель - 8000 йен, что даст в целом экономию для общества в размере 9000 йен.

Но и это еще не все. Сокращение стирки будет иметь благоприятные экологические последствия, что не дает большой экономии в денежном исчислении, но обеспечивает сбережение энергии, затрачиваемой на нагрев воды, сокращает расход моющих средств, уменьшает производимый шум.

Как мы уже отмечали ранее, определение Тагучи трудно применять на практике. Но даже и при этом оно весьма полезно для того, чтобы посмотреть, какую ответственность несет организация перед обществом и в

106

каком состоянии находится ее политика в отношении окружающей среды. В модели рассматриваются также вопросы юридической ответственности организации за потери или травмы, вызванные ее продукцией.

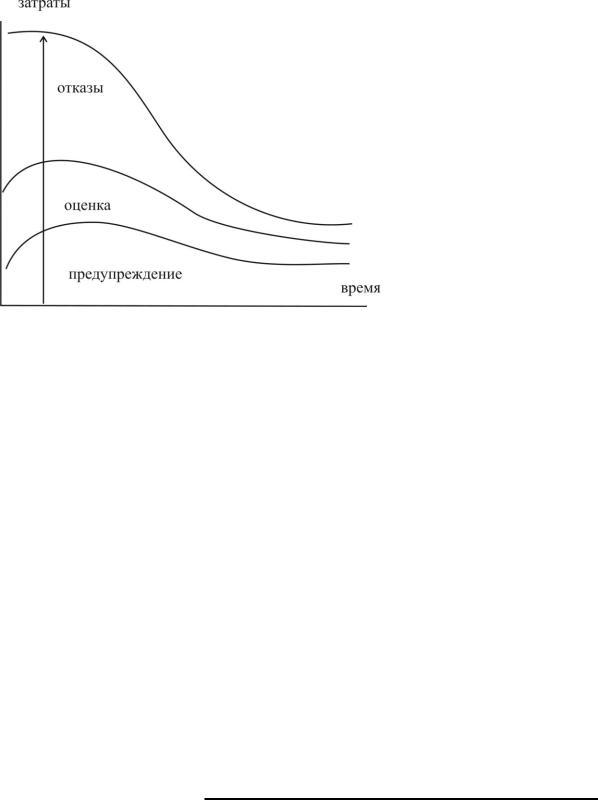

5.4. Модель затрат, связанных с предупреждением, оценкой, отказами

В данной модели затраты, связанные с качеством, разбиваются на две основные категории:

1.Затраты, связанные с несоответствием по качеству, т.е. с отказом.

2.Затраты, связанные с достижением соответствия по качеству, т.е. действиями по оценке и предупреждению отказа.

Считается, что там, где вложения в затраты на соответствие малы или вовсе отсутствуют, качество будет скорее всего низким, а следовательно затраты, связанные с несоответствием, - высокими.

Если потратить больше ресурсов на мероприятия, связанные с достижением соответствия, качество повысится и расходы, связанные с несоответствием сократятся.

Однако, в некоторый момент стоимость сокращения затрат, связанных

снесоответствием, за счет увеличения вложений в затраты на достижение соответствия перевесит всю возможную экономию. В этот самый момент мероприятия по улучшению становятся не экономичными. Стоит, однако,

отметить, что обычно организации не попадают в подобную завидную ситуацию и значительную экономию можно получить как раз за счет повышения затрат на достижение соответствия путем введения усовершенствованных программ на стадиях оценки и предупреждения отказов.

Мы также увидим, что в тех случаях, когда исчезают затраты на преодоление отказов, затраты на оценку также можно сократить.

Каждая группа затрат на качество может быть разбита на две категории:

1.затраты на достижение соответствия, т.е.

оценку и

предупреждение отказов, и

2. затраты, связанные с несоответствием по качеству,

внутренними и

внешними.

Сбор данных и отчет о затратах, связанных с качеством

Пока в организации не будет создана эффективная система качества, установить порядок сбора информации о затратах, связанных с качеством, может оказаться невозможным.

Целями предварительного анализа затрат являются:

1.Подключение в расчетам финансового отдела;

2.Получение данных;

107

3. Представление результатов анализа старшему руководству. Источники данных о затратах, связанных с качеством:

1.анализ ведомостей по заработной плате;

2.отчеты о производственных расходах;

3.отчеты о браке;

4.разрешения или отчеты о переработке и устранении дефектов;

5.отчеты по командировкам;

6.информация о стоимости продукции;

7.отчеты о расходах на ремонт, замены и гарантийное обслуживание в полевых условиях;

8.протоколы контроля и испытаний;

9.протоколы анализа материалов.

Проблемы, возникающие при определении затрат, связанных с качеством

1.надзор;

2.чрезмерная сложность;

3.двойной учет и связанное с ним завышение оценки;

4.учет накладных расходов;

5.заложенные поправки на брак.

Процесс сбора данных о затратых включает в себя пять рекомендованных этапов.

Пять рекомендуемых этапов сбора данных о затратх включают:

Первый этап

Вычисление затрат, непосредственно связанных с функцией качества. (затраты, связанные с оплатой сотрудников отдела обеспечения качества, их жалование и отчисления в пенсионные фонд, фонды социального страхования);

Отчисления на содержание столовой, канцелярии (административные расходы);

Амортизационные исчисления;

Стоимость основных материалов.

Второй этап

Подсчет затрат, которые выполняются другими службами, вне отдела обеспечения качества. Это время, которое затрачивается на качество в рамках других подразделений, например канцелярии, когда в этот отдел поступает бумажная работа, связанная с обеспечением качества (эти затраты выявляются через личное интервью или анкетирование).

Третий этап

Внутренние затраты, заложенные в бюджет.

Четвертый этап

Внутренние затраты ,связанные с непредвиденными отказами (затопление например).

Пятый этап

Расходы, связанные с отказами после смены владельца, то есть когда изделие поступило к потребителю.

108

Рис. 6.1 Динамика увеличения затрат на каждом из этапов контроля

Опорные точки и коэффициенты

Как мы утверждали ранее, целью сбора данных о затратах, связанных

скачеством, являются:

проведение сравнения между группами, для определения того, как хорошо идет управление рабочими расходами и чему следует уделить особое внимание;

нахождение точки отсчета, относительно которой можно проводить сравнения и оценивать улучшения.

Для того чтобы было легче сделать это, используются удобные коэффициенты, цифровые значения которых могут быть вычислены.

При сравнении затрат, связанных с качеством, данные о которых получены из различных мест или в различное время, наличие опорной точки позволяет делать сравнение. Конкретный коэффициент, которым следует пользоваться, зависит от того фактора, который Вы собираетесь анализировать. Например затраты на качество могут оцениваться в зависимости от использования рабочей силы, суммы продаж, расходов на производство и т.д. Некоторые из этих коэффициентов приводятся ниже:

Коэффициент, |

|

Расходы, связанные с внутренними отказами |

||

базирующийся |

= |

|

|

|

на рабочей силе |

|

Прямые расходы на рабочую силу |

||

Коэффициент, |

|

Общие затраты, связанные с отказами |

||

базирующийся |

= |

|

|

|

Затраты на производство |

||||

на затратах |

|

|||

|

109 |

|||

Коэффициент, |

|

|

Общие затраты, связанные с качеством |

||

базирующийся |

= |

|

|

|

|

|

Общий объем продаж |

||||

на продажах |

|

|

|||

Коэффициент, |

|

|

Общие затраты, связанные с качеством |

||

базирующийся |

= |

|

|

|

|

|

Число штук выпущенной продукции |

||||

на штуках |

|

|

|||

Коэффициент |

|

|

Общие расходы, связанные с качеством |

||

добавочной |

= |

|

|

||

Добавочная стоимость |

|||||

стоимости |

|

|

|||

Соотношение между затратами, связанными с отказами, оценкой и предупреждением

Это соотношение часто представляют в виде круговой диаграммы (см. Рис.5.2). Обычно, затраты, связанные с отказами, имеют наибольшую долю, после чего следуют, в порядке убывания, затраты на оценку и предотвращение. Соотношение между внутренними и внешними затратами, связанными с отказами, может быть различным и зависит от отрасли и положения на рынке.

Рис. 5.2 Круговая диаграмма для затрат на качество

110