2.2. Виды себестоимости продукции

Себестоимость продукции может быть различной в зависимости от целей и задач калькулирования. Так:

1) в зависимости от степени готовности продукции и этапа ее реализации различают себестоимость:

- валовой продукции, т. е. всей произведённой за отчётный период продукции независимо от степени её готовности;

- выпущенной (товарной) продукции, предназначенной для реализации на сторону или для собственных нужд. Она включает готовую продукцию, полуфабрикаты, предназначенные для реализации на сторону и продукцию для собственных нужд предприятия;

- готовой продукции;

- реализованной (отгруженной) продукции;

- оплаченной продукции;

2) в зависимости от количества и состава продукции:

- себестоимость единицы продукции;

- себестоимость группы однородной продукции;

- себестоимость всего объёма продукции;

3) в зависимости от полноты включения текущих затрат:

- полная себестоимость, включающая все затраты на производство и продажу продукции

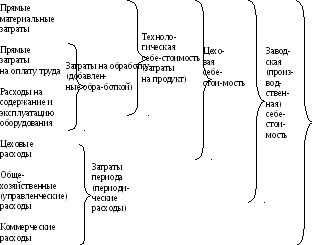

- частичная себестоимость, которая может включать только прямые, только переменные или только технологические затраты (технологическая себестоимость). Частичной являются также цеховая и заводская себестоимость продукции (рис. 4).

Полная себе- стоимость продук- ции

Рис. 4. Структура себестоимости продукции

Цеховая себестоимость включает прямые затраты на изготовление продукции, расходы на содержание и эксплуатацию оборудования, а также расходы на обслуживание производства и управление цехами предприятия (цеховые расходы).

Заводская себестоимость продукции состоит из цеховой себестоимости и хозяйственно-управленческих расходов, не связанных непосредственно с производственным процессом (общехозяйственных расходов).

Полная себестоимость реализованной продукции кроме затрат на производство и управление включает коммерческие расходы (расходы на продажу). В состав коммерческих расходов входят затраты на тару и упаковку продукции на складе предприятия, на доставку её до станции (пристани) отправления, на погрузку продукции в вагоны (суда) и другие транспортные средства; комиссионные сборы, уплачиваемые посредническим организациям; расходы на рекламу; представительские и другие аналогичные расходы, связанные с продажей продукции. Расходы на продажу полностью списываются на себестоимость проданной продукции или в части затрат на тару, упаковку и транспортировку распределяются между отгруженной в отчётном периоде и остающейся на складе продукцией.

При исчислении полной себестоимости реализованной продукции производственную себестоимость готовой продукции корректируют на разницу в стоимости остатков готовой продукции на складе на начало и конец месяца, т.е. к стоимости остатка готовой продукции на складе на начало месяца прибавляют производственную себестоимость выпущенной в данном месяце продукции и вычитают стоимость остатка готовой продукции на конец месяца.

2.3. Виды калькуляций себестоимости продукции

Калькуляции себестоимости продукции различают, прежде всего, по времени их составления. По данному признаку они делятся на предварительные и последующие. К предварительным относят нормативные, плановые, сметные и проектные калькуляции. Они составляются до начала процесса изготовления продукции. Последующими называются отчётные калькуляции, составляемые на основе фактических затрат после изготовления продукции, а также калькуляции по центрам ответственности (хозрасчётные).

Нормативные калькуляции рассчитываются на основе реально достижимых в данных условиях деятельности предприятия норм расхода материальных, трудовых и других ресурсов. Они используются в качестве своеобразных эталонов, сравнение с которыми позволяет выявить пути снижения затрат и резервы роста прибыли предприятия. По мере совершенствования технологии и организации производства, роста квалификации рабочих нормы расхода ресурсов на производство продукции снижаются и нормативные калькуляции систематически пересматриваются.

Плановые калькуляции определяют средние необходимые затраты на изготовление продукции в плановом периоде. Их основой служат усреднённые нормы расхода ресурсов в данном периоде. При составлении плановых калькуляций в расчет принимается возможное снижение затрат за счет внедрения новой техники, улучшения организации производства и труда и других технико-экономических факторов.

Плановые калькуляции разрабатываются до начала отчётного периода или при получении заказа. Разновидностью плановых калькуляций являются сметные калькуляции, составляемые на разовые работы и заказы. Для определения плановых затрат на работы капитального характера (строительно-монтажные, проектные, НИОКР) разрабатывают проектные калькуляции.

Плановые и нормативные калькуляции себестоимости продукции используются:

1) для обоснования уровня отпускных цен на реализуемые виды продукции;

2) для расчёта потребности предприятия в материальных, трудовых и финансовых ресурсах;

3) для контроля величины затрат на производство и продажу продукции путем сравнения данных отчётных калькуляций с данными плановых или нормативных калькуляций.

В основе нормативных и плановых калькуляций лежат нормы расхода материальных, трудовых и других ресурсов, используемых при изготовлении продукции, поэтому калькулирование по существу начинается с разработки норм. Нормируя расход ресурсов, предприятия предусматривают тем самым оптимальную величину затрат на производство той или иной продукции. По нормам осуществляется отпуск материальных ресурсов в производство, начисляется заработная плата рабочим.

Отчётные калькуляции представляют собой расчёт фактической себестоимости продукции. Их составляют по окончании отчётного периода (месяца, квартала, года) или после выполнения заказа. Кроме затрат, содержащихся в плановой калькуляции, в отчётных калькуляциях отражаются расходы и потери, не предусмотренные планом.

Калькуляции по центрам ответственности, которые иногда называют хозрасчётными, включают фактические затраты на изготовление продукции только в данном структурном подразделении предприятия (центре ответственности). Их используют для контроля затрат в центрах ответственности.

Для обеспечения сопоставимости данных нормативных, плановых и отчетных калькуляций при их составлении используется единая номенклатура статей затрат.