Тема 3.Бухгалтерский баланс

3.1. Понятие о бухгалтерском балансе, его строение и содержание

Бухгалтерский баланс и балансовое обобщение являются важнейшими элементами метода бухгалтерского учета. В балансе активы организации обобщаются и группируются в особом порядке, что позволяет быстро рассчитывать важнейшие показатели, характеризующие хозяйственную деятельность. Информация, содержащаяся в бухгалтерском балансе, необходима для контроля за наличием и структурой активов и источников их образования, анализа финансового положения и платежеспособности организации, размещения активов.

Активы организации участвуют в хозяйственном обороте непрерывно, изменяя свой состав и форму стоимости. Для руководства организаций нужно знать, какими активами она располагает, из каких источников они получены, для какой цели предназначены. На эти вопросы дает ответ бухгалтерский баланс.

Бухгалтерский баланс - способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: верхняя – актив – отражает имущество и права организации, а нижняя – пассив – источники их образования.

Баланс в переводе с французского означает равенство, весы. В нем всегда должно присутствовать соответствие итогов актива и пассива:

Активы = Пассивы

Каждый элемент бухгалтерского баланса называется статьей баланса.

Балансовые статьи объединяются в группы, группы – в разделы. Баланс состоит из 5 разделов.

Форма бухгалтерского баланса предприятия утверждена Приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02 июля 2010 г. № 66н. (Приложение).

Актив баланса состоит из двух разделов:

– внеоборотные активы

– оборотные активы

Статьи пассива баланса представлены тремя разделами:

– капитал и резервы

– долгосрочные обязательства

– краткосрочные обязательства

Итоги по каждому разделу актива баланса суммируются и дают общий итог актива баланса, который всегда равен общему итогу пассива баланса. Этот итог называют валютой баланса.

3.2 Виды баланса

В бухгалтерском учете используется несколько видов балансов, которые можно классифицировать по различным признакам.

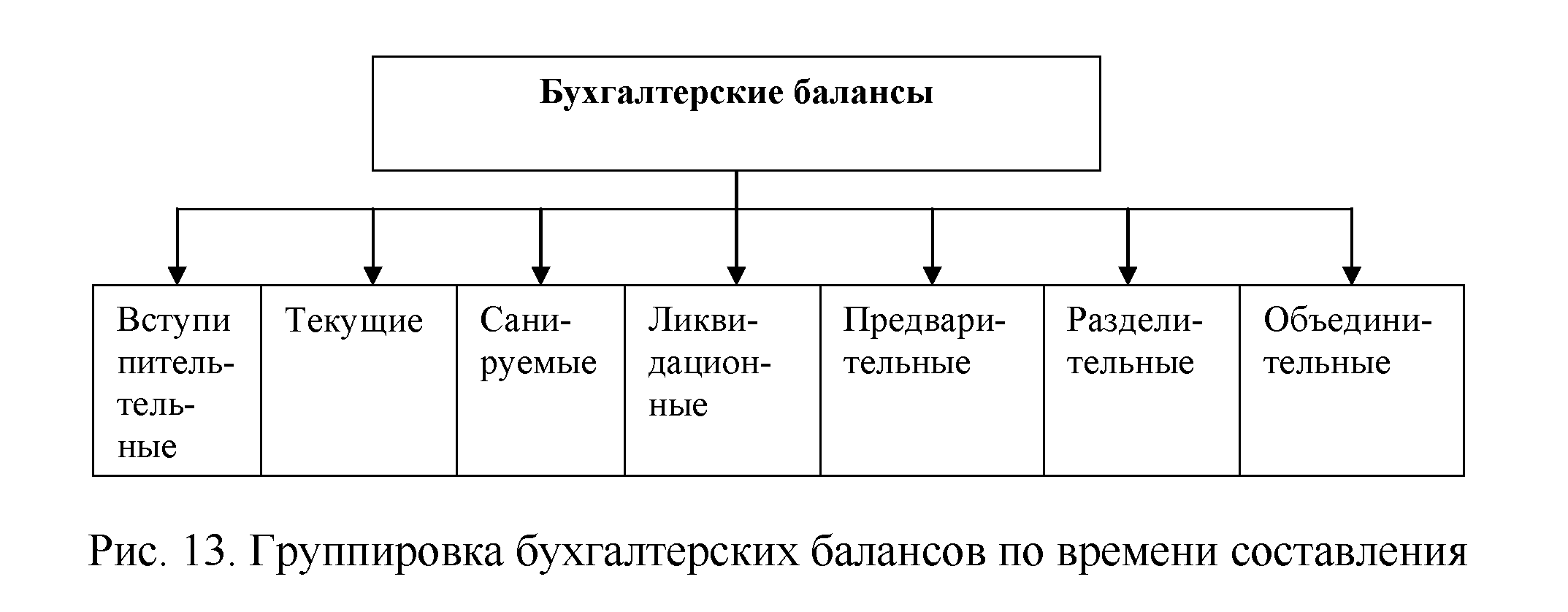

По времени составления бухгалтерские балансы можно разделить на несколько групп (рис. ).

Вступительный баланс (начальный) – первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве – источники их возникновения. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющихся у организации активов.

Текущие балансы составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Различают несколько их видов, исходя из времени составления балансов.

Начальный и заключительный балансы – это отчетные документы о производственно-финансовой деятельности организации за год. Они составляются на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов).

Текущие (промежуточные) балансы составляются за квартал, полугодие и 9 месяцев по данным текущего учета.

Санируемые балансы разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.). Для составления таких балансов привлекаются специалисты независимых аудиторских фирм.

Ликвидационный баланс составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица.

Предварительный (провизорный) баланс – бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе активов организации.. Составление предварительного баланса имеет целью заранее установить финансовое положение хозяйствующего субъекта, в котором он может оказаться в конце отчетного периода.

Разделительные и объединительные балансы составляются в периоды разделения (объединения) юридических лиц.

По способу очистки статей различают бухгалтерские балансы БРУТТО и НЕТТО.

Баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

Баланс-нетто (чистый) - баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и «Использованная прибыль». В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость активов организации. В настоящее время сальдовый баланс-нетто является действующей формой отчетности.

По форме представления информации различают сальдовый и оборотный балансы.

Сальдовый баланс характеризует в денежной оценке активы хозяйствующего субъекта и источники их образования по состоянию на определенную дату.Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс, кроме остатков активов и источников их образования на начало и конец периода, содержит данные о движении объектов учета (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса. Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого в процессе составления вступительного, заключительного и ликвидационного балансов.