3.2.2 Расчет полной себестоимости изделия для проектируемого и базового техпроцесса

Себестоимость промышленной продукции – это выраженные в денежной форме текущие затраты предприятия, связанные с изготовлением и реализацией продукции. В неё включаются как перенесённые на продукцию затраты прошлого труда (амортизация основных производственных фондов, стоимость сырья, материалов и других материальных ресурсов), так и расходы на оплату труда всех категорий работающих на предприятии и другие текущие расходы. Полная себестоимость конструкции складывается из производственной себестоимости и внепроизводственных расходов.

Расчет производственной себестоимости производится по следующим статьям калькуляции:

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления и страховые взносы

сырье и материалы;

полуфабрикаты и покупные комплектующие изделия;

услуги сторонних предприятий;

отчисления на социальные нужды производственных рабочих;

цеховые расходы;

общезаводские расходы;

расходы на содержание и эксплуатацию оборудования

В статью основная заработная плата инженерно-технических рабочих и других категорий работников за работу, непосредственно связанную с изготовлением продукции. Заработная плата рабочих по изготовлению изделия рассчитывается на основе трудоемкости стадий работ. Дневные ставки определяются на основе должностных окладов (по данным предприятия).

Основная заработная плата производственных рабочих (LОСН) определяется по формуле:

,

,

где, h – коэффициент, учитывающий премию за качество (h =1,3);

– трудоемкость

этапа работ по i-му

разряду (нормо-час);

– трудоемкость

этапа работ по i-му

разряду (нормо-час);

Si – часовая тарифная ставка рабочего i-го разряда (руб. за нормо-час).

Результаты вычислений сводятся в таблицу 3.2.2.1, и рассчитывается основная заработная плата исполнителей на этапе изготовления единицы конструкции изделия.

|

Вид работ |

Норма времени, чел.час |

Тариф-ная ставка |

Затраты по заработной плате, руб. | ||||

|

По базовому ТП |

По проектир. ТП |

По базовому ТП |

По проектир. ТП | ||||

|

Расконсервация и очистка платы, влагозащита, маркировка (Оператор) |

8,2 |

5,7 |

10 |

82 |

57 | ||

|

Контроль пайки, контроль платы на функционирование (Оператор) |

7,3 |

3,8 |

7 |

51,1 |

26,6 | ||

|

Установка соединителей и стоек |

9,1 |

5,5 |

9 |

81,9 |

59,5 | ||

|

Сборка устройства (Оператор) |

8,2 |

5,1 |

8 |

85,6 |

40,8 | ||

|

Всего: |

|

300,6 |

183,9 | ||||

Таким образом, с учетом премии за качество основная заработная плата производственных рабочих составляет:

Lосн.баз. = 1,3·300,6 = 390,8 руб.

Lосн.проект. = 1,3·183,9 = 239,1 руб.

Дополнительная заработная плата (Lдоп) определяется по формуле:

![]()

где Нд – норматив дополнительной заработной платы (Нд = 12%).

47руб.

47руб.

29руб.

29руб.

Страховые взносы (Lс.с.) определяется по формуле:

где Нс.с. – норматив отчислений на страховые взносы (Нс.с. = 30%);

131,3

руб.

131,3

руб.

80,4 руб.

80,4 руб.

Общезаводские расходы (Ро.з.) – расходы, связанные с организацией производства и управлением предприятием в целом, общехозяйственные расходы, сборы и отчисления и определяются по формуле:

где

норматив

общезаводских расходов, равный 50%.

норматив

общезаводских расходов, равный 50%.

=

218,9 руб.

=

218,9 руб.

=

134,1 руб.

=

134,1 руб.

Цеховые расходы включают затраты на амортизацию оборудования, транспортных средств, зданий, затраты на текущие ремонты и содержание аппарата управления, охраны труда и прочее. Они составляют 120% основной заработной платы:

=

469 руб.

=

469 руб.

=

287 руб.

=

287 руб.

Затраты на сырье и материалы (Pм) определяются по следующей формуле:

;

;

где Ni – норма расхода i-го материала, ед.;

Цi – цена i-го материала, руб./ед.

Расчет производится на основании таблицы 4.3.2.

Таблица 3.2.2.2

|

Наименование материала |

Цена |

Количество |

Стоимость, руб. | |

|

Отмывочная жидкость FLU05L |

500 руб./л |

200 мл |

80 | |

|

Паяльная паста Indium 6.3 |

950 руб./кг |

5 г |

47,5 | |

|

Лак ЭП-992 |

60 руб/л |

0,12 л |

7,2 | |

|

Провода МГШВ 0,2 кв.мм. |

20 руб./м |

0,5 м |

10 | |

|

Итого |

144,7 | |||

|

Транспортно-заготовительные расходы, 5% |

7,23 | |||

|

Всего |

152 | |||

Затраты на покупные комплектующие изделия и полуфабрикаты (PК, руб.) определяются по следующей формуле:

где Ni – норма расхода i-го комплектующего изделия, полуфабриката, шт.;

Цi – цена i-го комплектующего изделия, полуфабриката, руб./шт.;

Расчет производится на основании таблицы 3.2.2.3

Таблица 3.2.2.3

|

Элемент |

Кол-во, шт. |

Стоимость, руб. |

Итого, руб. |

|

Печатная плата |

1 |

3460 |

3460 |

|

Микросхема XCV400E-7PQ240I |

1 |

7680 |

7680 |

|

Микросхема XC18V04VQ44I |

1 |

430 |

430 |

|

Микросхема IDT72V3680L7-5PFI |

2 |

1820 |

3640 |

|

Микросхема CY7B9950AI |

1 |

380 |

380 |

|

Микросхема TLK2201BI |

2 |

320 |

640 |

|

Микросхема LT1587CM-3.3 |

1 |

120 |

120 |

|

Микросхема LT1117CST |

2 |

110 |

220 |

|

Микросхема SN74LVTH245ADW |

1 |

25 |

25 |

|

Микросхема TPS54616PWP |

1 |

240 |

240 |

|

Кварцевый резонатор IQXO-71IC 125 MHz |

1 |

53 |

53 |

|

Конденсатор 0805 |

130 |

2,7 |

351 |

|

Конденсатор 1206 |

4 |

3,4 |

13,6 |

|

Соединитель SLS-010-R920-11 |

1 |

2,2 |

2,2 |

|

Чип-резистор 0805 |

25 |

0,7 |

17,5 |

|

Резисторные сборки |

8 |

3,4 |

27,2 |

|

Переключатель 0805 |

10 |

0,7 |

7 |

|

Приемопередатчик HFBR-5911ALZ |

2 |

100 |

2040 |

|

Катушки индуктивности |

8 |

1,5 |

12 |

|

Итого |

|

|

19358,5 |

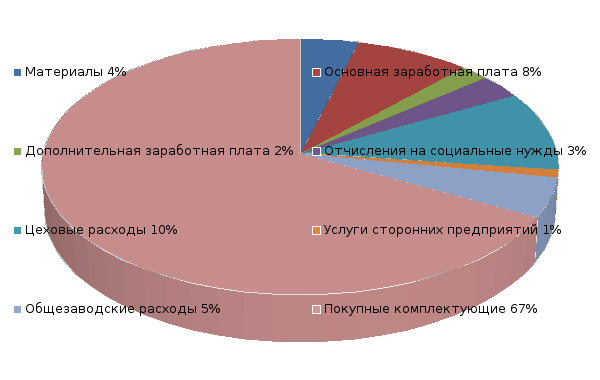

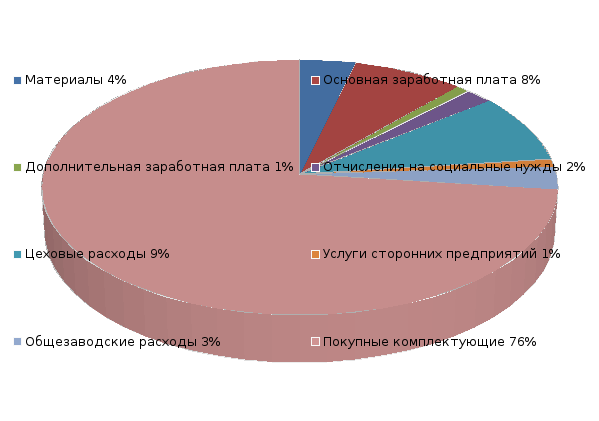

В таблице 3.2.2.4 показана производственная себестоимость (Спр), складывающаяся из статей калькуляции, входящих в нее.

Таблица 3.2.2.4

|

Статья затрат |

Сумма для базового техпроцесса, руб. |

Сумма для проектир. техпроцесса, руб. |

|

Основная заработная плата производственных рабочих |

390,8 |

239,1 |

|

Дополнительная заработная плата производственных рабочих |

47 |

29 |

|

Отчисления на страховые взносы производственных рабочих |

131,3 |

80,4 |

|

Сырье и материалы |

154 |

154 |

|

Покупные комплектующие изделия, полуфабрикаты |

19358,5 |

19358,5 |

|

Цеховые расходы |

450,96 |

257,04 |

|

Общезаводские расходы |

218,9 |

134,1 |

|

Итого |

20751,46 |

20252,14 |

Рисунок 3.2.1 Структура себестоимости продукции при базовом техпроцессе

Рисунок 3.2.2 Структура себестоимости продукции при проектируемом техпроцессе

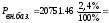

Внепроизводственные расходы (Pвн) определяются по формуле:

где: Нвн – норматив внепроизводственных расходов (Нвн=2,4 %).

Для базового техпроцесса:

498,03

руб.

498,03

руб.

Для проектируемого техпроцесса:

486,05

руб.

486,05

руб.

Полная себестоимость (Сп) складывается из производственной себестоимости и внепроизводственных расходов:

21249,49

руб.

21249,49

руб.

20738,19

руб.

20738,19

руб.

По итогам всех произведенных расчетов получается, что полная себестоимость платы составляет 20738,19 рубля для проектируемого техпроцесса и 21249,49 рубля для базового. При сравнении этих цифр видно, что производство по проектируемому тех. процессу позволяет сэкономить при производстве каждого устройства более 500 рублей. Таким образом проектируемый тех. процесс имеет преимущество перед базовым.