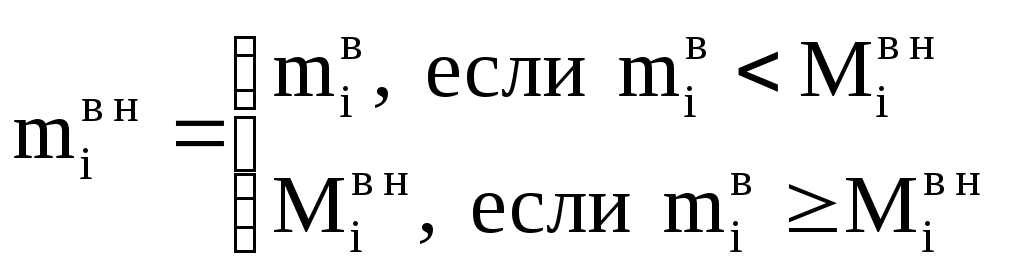

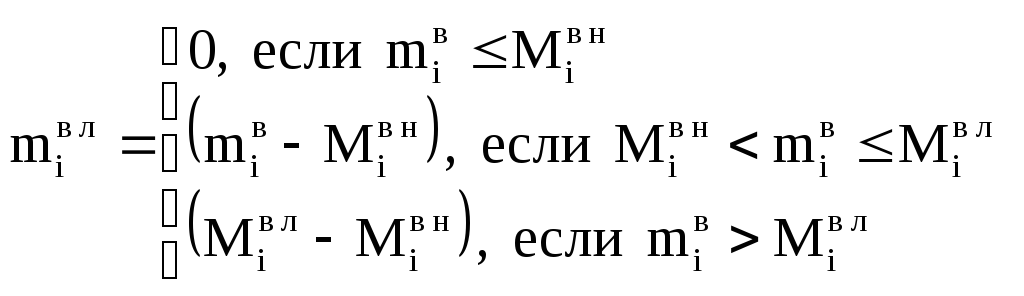

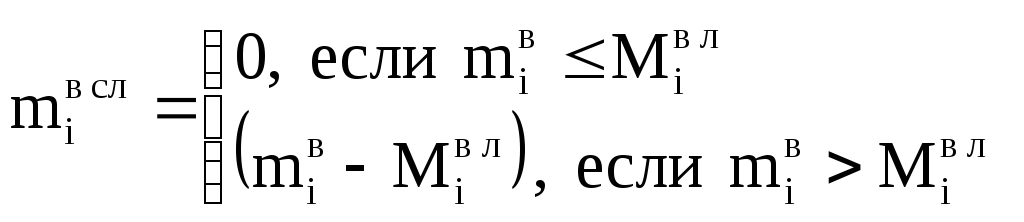

2. Рассчитываем фактические массы выбросы в пределах нормативов, сверх нормативов, но в пределах лимитов, сверх лимитов

,

,

,

,

,

,

![]() –фактическая

масса сброса i-го вида ЗВ, всего, т/год;

–фактическая

масса сброса i-го вида ЗВ, всего, т/год;

![]() –фактическая

масса сброса i-го вида ЗВ в

пределах

допустимых нормативов,

т/год;

–фактическая

масса сброса i-го вида ЗВ в

пределах

допустимых нормативов,

т/год;

![]() –фактическая

масса сброса i-го вида ЗВ

сверх допустимых нормативов в пределах

установленных лимитов,

т/год;

–фактическая

масса сброса i-го вида ЗВ

сверх допустимых нормативов в пределах

установленных лимитов,

т/год;

![]() –фактическая

масса сброса i-го вида ЗВ

сверх установленных лимитов,

т/год;

–фактическая

масса сброса i-го вида ЗВ

сверх установленных лимитов,

т/год;

![]() –предельно

допустимый норматив

сброса i-го вида

загрязняющего вещества,

т/год;

–предельно

допустимый норматив

сброса i-го вида

загрязняющего вещества,

т/год;

![]() –установленный

лимит сброса

i-го вида ЗВ, т/год.

–установленный

лимит сброса

i-го вида ЗВ, т/год.

3. Рассчитываем платежи за выбросы:

![]() ,

,

![]() ,

,

![]() –платежи

за сбросы

i-го вида ЗВ в пределах допустимых

нормативов, тыс.руб./год;

–платежи

за сбросы

i-го вида ЗВ в пределах допустимых

нормативов, тыс.руб./год;

![]() –платежи

за сбросы

i-го вида ЗВ сверх допустимых нормативов

в пределах установленных лимитов,

тыс.руб./год;

–платежи

за сбросы

i-го вида ЗВ сверх допустимых нормативов

в пределах установленных лимитов,

тыс.руб./год;

4. Рассчитываем штрафные платежи за выбросы:

![]()

![]() –штрафные

платежи за сбросы

i-го вида ЗВ сверх

установленных

лимитов, тыс.руб./год;

–штрафные

платежи за сбросы

i-го вида ЗВ сверх

установленных

лимитов, тыс.руб./год;

![]() –фактическая

масса сброса i-го вида ЗВ

сверх установленных лимитов,

т/год;

–фактическая

масса сброса i-го вида ЗВ

сверх установленных лимитов,

т/год;

![]() –дифференцированные

ставки платы за сбросы i-го вида ЗВ сверх

допустимых нормативов в пределах

установленных

лимитов, тыс.руб./т;

–дифференцированные

ставки платы за сбросы i-го вида ЗВ сверх

допустимых нормативов в пределах

установленных

лимитов, тыс.руб./т;

5.

Определение общей суммы выплат за

загрязнение атмосферы выбросами

предприятия:

![]() ,

,

![]() –индекс

вида сбрасываемого загрязнителя;

–индекс

вида сбрасываемого загрязнителя;

![]() –общая

сумма выплат за сбросы

i-го вида загрязняющего

вещества,

тыс.руб./год;

–общая

сумма выплат за сбросы

i-го вида загрязняющего

вещества,

тыс.руб./год;

Определение общей суммы выплат предприятия за размещение отходов.

Рассчитываем дифференцированные ставки платы за выбросы:

![]() ,

,

![]() –дифференцированные

ставки платы за размещение

отходов

j-го

класса опасности

в пределах установленных лимитов,

руб./т;

–дифференцированные

ставки платы за размещение

отходов

j-го

класса опасности

в пределах установленных лимитов,

руб./т;

![]() –нормативы

платы за размещение отходов j-го

класса опасности

в пределах установленных лимитов, руб./т

–нормативы

платы за размещение отходов j-го

класса опасности

в пределах установленных лимитов, руб./т

![]() –коэффициент,

учитывающий экологические факторы

(состояние почвы)

–коэффициент,

учитывающий экологические факторы

(состояние почвы)

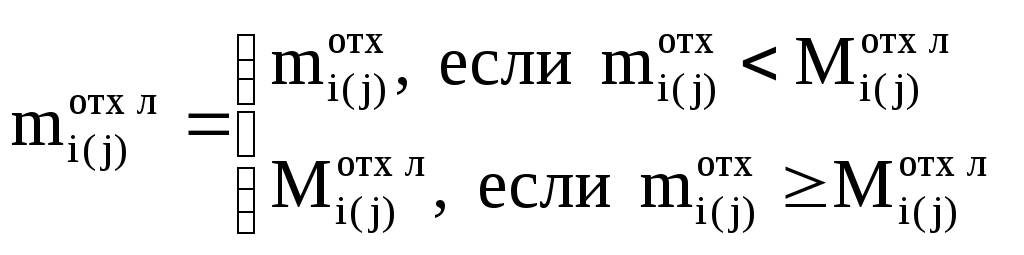

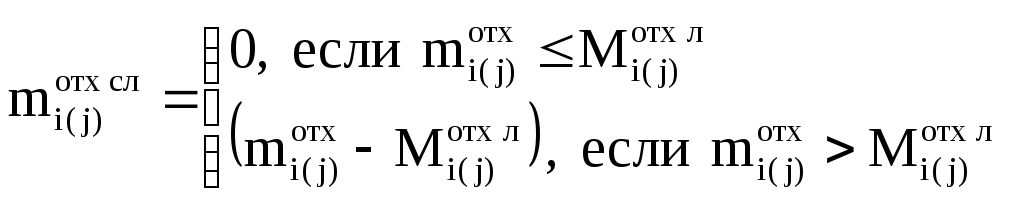

Рассчитываем фактические массы выбросы в пределах нормативов, сверх нормативов, но в пределах лимитов, сверх лимитов

,

,

![]() –фактическая

масса размещаемых отходов i-го

вида j-го

класса опасности, т/год;

–фактическая

масса размещаемых отходов i-го

вида j-го

класса опасности, т/год;

![]() –фактическая

масса отходов i-го

вида j-го

класса опасности,

размещаемых

в

пределах установленных лимитов,

т/год;

–фактическая

масса отходов i-го

вида j-го

класса опасности,

размещаемых

в

пределах установленных лимитов,

т/год;

![]() –фактическая

масса отходов i-го

вида j-го

класса опасности,

размещаемых

сверх

установленных лимитов,

т/год;

–фактическая

масса отходов i-го

вида j-го

класса опасности,

размещаемых

сверх

установленных лимитов,

т/год;

![]() –установленный

лимит размещения отходов i-го вида j-го

класса опасности, т/год.

–установленный

лимит размещения отходов i-го вида j-го

класса опасности, т/год.

3. Рассчитываем платежи за выбросы:

![]() ,

,

![]() –платежи

за размещение

отходов i-го вида j-го

класса опасности

в пределах установленных лимитов,

тыс.руб./год;

–платежи

за размещение

отходов i-го вида j-го

класса опасности

в пределах установленных лимитов,

тыс.руб./год;

4. Рассчитываем штрафные платежи за выбросы:

![]() ,

,

![]() –штрафные

платежи за размещение

отходов i-го вида j-го

класса опасности

сверх установленных лимитов, тыс.руб./год;

–штрафные

платежи за размещение

отходов i-го вида j-го

класса опасности

сверх установленных лимитов, тыс.руб./год;

5 – повышающий штрафной коэффициент;

5.

Определение общей суммы выплат за

загрязнение атмосферы выбросами

предприятия:

![]() ,

,

![]() –общая

сумма выплат за размещение

отходов i-го вида j-го

класса опасности,

тыс.руб./год;

–общая

сумма выплат за размещение

отходов i-го вида j-го

класса опасности,

тыс.руб./год;

Организационные структуры управления предприятиями.

Выбор организационной структуры зависит от таких факторов, как: организационно-правовая форма предприятия; сфера деятельности (тип выпускаемой продукции, ее номенклатура и ассортимент); масштабы предприятия (объем производства, численность персонала); рынки, на которые выходит предприятие в процессе хозяйственной деятельности; используемые технологии; информационные потоки внутри и вне фирмы; степень относительной обеспеченности ресурсами и др. Рассматривая орг. стр-ру предприятия учитывают уровни взаимодействия: организации с внешней средой; подразделений организации; организации с людьми. Важную роль здесь играет структура организации, посредством которой и через которую это взаимодействие осуществляется. Структура фирмы — это состав и соотношение ее внутренних звеньев, отделов. Организационная структура регулирует: разделение задач по отделениям и подразделениям; их компетентность в решении определенных проблем; общее взаимодействие этих элементов. Тем самым фирма создается как иерархическая структура.

Линейная структура управления. Рассмотрим линейную организационную структуру. Для нее характерна вертикаль: высший руководитель — линейный руководитель (подразделения) — исполнители. Имеются только вертикальные связи. В простых организациях отдельные функциональные подразделения отсутствуют. Эта структура строится без выделения функций. Преимущества: простота, конкретность заданий и исполнителей. Недостатки: высокие требования к квалификации руководителей и высокая загрузка руководителя. Линейная структура применяется и эффективна на небольших предприятиях с несложной технологией и минимальной специализацией.

Линейно-штабная организационная структура По мере роста предприятия, как правило, линейная структура преобразуется в линейно-штабную. Она аналогична предыдущей, но управление сосредоточено в штабах. Появляется группа работников, которые непосредственно не дают распоряжений исполнителям, но выполняют консультационные работы и готовят управленческие решения.

Функциональная организационная структура При дальнейшем усложнении производства возникает необходимость специализации работников, участков, отделов цехов и т. д., формируется функциональная структура управления. Распределение работ происходит по функциям. При функциональной структуре происходит деление организации на элементы, каждый из которых имеет определенную функцию, задачи. Она характерна для организаций с небольшой номенклатурой, стабильностью внешних условий. Недостаток — функции руководителя размыты.

Преимущества: углубление специализации, повышение качества управленческих решений; возможность управлять многоцелевой и многопрофильной деятельностью. Недостатки: недостаточная гибкость; плохая координация действий функциональных подразделений; низкая скорость принятия управленческих решений; отсутствие ответственности функциональных руководителей за конечный результат работы предприятия.

Линейно-функциональная организационная структура. При линейно-функциональной структуре управления основные связи — линейные, дополняющие — функциональные.

Дивизиональная организационная структура. В крупных фирмах для устранения недостатков функциональных структур управления используется так называемая дивизиональная структура управления. Распределение обязанностей происходит не по функциям, а по выпускаемой продукции или по регионам. В свою очередь в дивизиональных отделениях создаются свои подразделения по снабжению, производству, сбыту и т. д. При этом возникают предпосылки для разгрузки вышестоящих руководителей путем освобождения их от решения текущих задач. Децентрализованная система управления обеспечивает высокую эффективность в рамках отдельных подразделений. Недостатки: рост расходов на управленческий персонал; сложность информационных связей.

Матричная организационная структура. В связи с необходимостью ускорения темпов обновления продукции возникли программно-целевые структуры управления, получившие названия матричные. Суть матричных структур состоит в том, что в действующих структурах создаются временные рабочие группы, при этом руководителю группы в двойное подчинение передаются ресурсы и работники других подразделений. При матричной структуре управления формируются проектные группы (временные), реализующие целевые проекты и программы. Эти группы оказываются в двойном подчинении, создаются временно. Этим достигается гибкость в распределении кадров, эффективная реализация проектов. Недостатки — сложность структуры, возникновение конфликтов. Примером могут служить авиакосмическое предприятие, телекоммуникационные компании, выполняющие крупные проекты для заказчиков.

Преимущества: гибкость, ускорение внедрения инноваций, персональная ответственность руководителя проекта за результаты работы. Недостатки: наличие двойного подчинения, конфликты из-за двойного подчинения, сложность информационных связей.

Организация документирования и делопроизводства.

Делопроизводство – деятельность, охватывающая документирование и организацию работы с документами.

Документ – материальный объект с информацией, закрепленной созданным человеком способом для ее передачи во времени и пространстве. Документационное обеспечение управления (делопроизводство) — это специфическое направление деятельности, которое заключается в составлении, оформлении документов, их обработке и хранении. От того, насколько правильно составлен и оформлен документ, организована работа с ним, во многом зависит своевременность и правильность принятия управленческого решения. В документах отражается и учитывается деятельность организации, фирмы, предприятия. Поэтому ведение многих документов предписано законами. При проверке работы организации, проведении ревизии проверяют прежде всего документы, в которых деятельность организации или фирмы зафиксирована. Организация и ведение делопроизводства требуют профессиональных знаний и навыков, поэтому эту работу в учреждении (фирме) ведут специальные подразделения (службы делопроизводства), а в небольших организациях и фирмах - секретари-референты (секретари). Организация работы с документами - это обеспечение оптимальных условий для всех видов работ с документами с момента создания или получения документа до его уничтожения или передачи на архивное хранение. Организация работы с документами закрепляется в инструкции по делопроизводству, в которой необходимо предусмотреть:

образцы правильно оформленных документов с указанием имен файлов. При этом на компьютерах работников должны быть установлены шаблоны различных документов предприятия с примерами их заполнения;

номенклатуру (список) дел предприятия и порядок ее составления, утверждения и пересмотра;

правила хранения файлов ( на каком компьютере, в какой папке следует хранить файлы конкретных документов);

сроки хранения документов и файлов;

порядок регистрации документов;

правила работы с версиями документа, по которому все файлы с предыдущими версиями уничтожились бы, и оставался на хранение файл с последним подписанным (утвержденным вариантом документа);

сроки, порядок и ответственных за исполнение и рассылку документов;

правила формирования и оформления дел;

порядок временного изъятия документов из дел, когда вместо взятого документа вставлялась бы карточка-заместитель с указанием № документа, Ф.И.О. сотрудника, даты изъятия и срока возврата;

правила проведения научно-технической обработки документов для передачи их на архивное хранение;

порядок уничтожения документов после рассмотрения описей и актов экспертной комиссией;

методическое руководство работой с документами, информирование руководства предприятия о состоянии исполнения документов.

Организация и эффективность управленческого учета производственных расходов.

Управленческий учет является составной частью бухгалтерского учета и предназначен для сбора учетной информации, используемой внутри организации руководителями различных уровней. Его главное предназначение – обеспечить необходимой и в полной мере информацией менеджеров, ответственных за достижение конкретных производственных результатов. Управленческий учет обобщает плановую, нормативную, прогнозную и аналитическую информацию; он более полно отражает учетные процедуры наблюдения, измерения и регистрации. Услуга по организации системы управленческого учета состоит в методологическом обеспечении и постановке управленческого учета клиента. Объективность и оперативность принятия управленческих решений и, тем самым, повышая эффективность менеджмента в компании.

Управленческий учет – это интегрированная система сбора, обработки и предоставления аналитической информации внутренним пользователям для оптимизации деятельности предприятия и координации его будущего развития

Цель учета.- Управленческий учет – это учет, необходимый руководству, специалистам предприятия для принятия управленческих решений, оперативного реагирования на изменяющиеся условия производства, его материалы могут составлять коммерческую тайну.

Источники информации.- Для управленческого учета источниками информации, кроме данных учетной системы предприятия, служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в существующих условиях производства, размеры штрафных санкций при не-выполнении сторонами пунктов хозяйственных договоров и многие другие.

Масштабы учета- Объектами управленческого учета служат так называемые центры ответственности, центры затрат по услугам и изделиям. Ими могут быть предприятие в целом, отдельные цехи, участки, подразделения и т.д.

Организация учета производственных затрат не зависит от организационно-правовых форм деятельности предприятия, а зависит от технологии изготовления продукции, организации производства, от характера выпускаемой продукции.

Организация управленческого труда, стили руководства.

Управленческий труд - это вид общественного труда, основной задачей которого является обеспечение целенаправленной, скоординированной деятельности, как отдельных участников совместного трудового процесса, так и трудовых коллективов в целом. По сути это планомерная деятельность работников административно-управленческого персонала, направленная на организацию, регулирование, мотивацию и контроль работы сотрудников организации. Содержание управленческого труда зависит от его объекта и определяется структурой производственных процессов, приёмами труда, его техническим оснащением, а так же взаимоотношениями, которые возникают в процессе выполнения управленческих функций. Организация управленческой деятельности – это установление постоянных и временных взаимоотношений между всеми подразделениями и отдельными должностями, определение порядка их функционирования, а также совокупность мер, связанная с регламентацией действий управленческого персонала по своевременному и качественному материально-техническому обеспечению, мобилизации имеющихся ресурсов, а также их перераспределения. Организация – это ясное и чёткое определение областей ответственности за достижение целей каждого подразделения. Управленческий труд имеет свои специфические особенности:носит информационный характер непосредственного предмета и продукта его труда, обусловленный принципиальным различием трудового процесса по его содержанию и результатам от других видов труда, необходимых для производства продукции или услуг. Результаты труда персонала управления оцениваются не по количеству изданных распоряжений и выпущенных документов, а по их влиянию на деятельность коллектива предприятия; участвует в создании материальных благ не прямо, а через труд других лиц; в качестве предмета управленческого труда выступают управленческий процесс и люди, участвующие в нём; результатом являются управленческие решения;это умственный труд, поэтому прямое измерение его производительности возможно лишь в отношении технических исполнителей и отчасти специалистов;средствами труда служат организационная и вычислительная техника. Стиль руководства — способ, система методов воздействия руководителя на подчиненных. Один из важнейших факторов эффективной работы организации, полной реализации потенциальных возможностей людей и коллектива. Большинство исследователей выделяют следующие стили руководства: • Директивный стиль (авторитарный); Демократический стиль (коллегиальный); Либеральный стиль (попустительский или анархический). Директивный стиль управления характеризуется высокой централизацией руководства, доминированием единоначалия. Руководитель требует, чтобы о всех делах докладывали именно ему, единолично принимает решения или отменяет их. К мнению коллектива не прислушивается, все решает за коллектив сам. Преобладающими методами управления являются приказы, наказания, замечания, выговоры, лишение различных льгот. Контроль очень строгий, детальный, лишающий подчиненных инициативы. Интересы дела ставятся значительно выше интересов людей, в общении преобладают резкость и грубость. Авторитарный стиль руководства отрицательно сказывается на морально-психологическом климате, ведет к значительному снижению инициативности, самоконтроля и ответственности работников. Демократический стиль управления характеризуется распределением полномочий, инициативы и ответственности между руководителем и заместителями, руководителем и подчиненными. Руководитель демократического стиля всегда выясняет мнение коллектива по важным производственным вопросам, принимает коллегиальные решения. Регулярно и своевременно проводится информирование членов коллектива по важным для них вопросам. Общение с подчиненными проходит в форме просьб, пожеланий, рекомендаций, советов, поощрений за качественную и оперативную работу, доброжелательно и вежливо; по необходимости применяются приказы. Руководитель стимулирует благоприятный психологический климат в коллективе, отстаивает интересы подчиненных. Либеральный стиль управления характеризуется отсутствием активного участия руководителя в управлении коллективом. Такой руководитель «плывет по течению», ждет или требует указаний сверху или попадает под влияние коллектива. Предпочитает не рисковать, «не высовываться», увиливает от разрешения назревших конфликтов, стремится уменьшить свою персональную ответственность. Работу пускает на самотек, редко ее контролирует. Такой стиль руководства предпочтителен в творческих коллективах, где сотрудники отличаются самостоятельностью и творческой индивидуальностью.

Организация экспортной деятельности предприятия. Основные понятия.

Осуществляя экспортную деятельность, предприятие должно иметь четкие представления о целях экспорта, стратегии экспортной деятельности, требованиях внешнего рынка, своих возможностях и ресурсах в настоящее время и в перспективе, поведении конкурентов, иными словами, оно должно разрабатывать определенную экспортную политику.

Экспортная политика предприятия предполагает разработку стратегии и принципов деятельности предприятия на внешнем рынке, формирование экспортного ассортимента товара, а также определение темпов обновления экспортной продукции, цен уровня качества, гарантий и сервисного обслуживания.

Важнейшей составляющей экспортной политики предприятия является формирование и управление экспортным ассортиментом товара. Основная задача заключается в том, чтобы экспортер своевременно предлагал определенную совокупность товаров, которые соответствуют профилю его производственной деятельности и наиболее полно удовлетворяют требованиям определенных категорий зарубежных покупателей. Формирование такого ассортимента – это проблема конкретных товаров, их отдельных серий, определения соотношений между старыми и новыми товарами, товарами единичного и серийного производства, наукоемкими обычными товарами, товарами или лицензиями, ноу-хау.

Основные задачи экономического анализа. Виды анализа. Понятие внешнего и внутреннего анализа. Схема получения конечных результатов деятельности предприятия.

Задачи. Экономический анализ — это система способов изучения (на основе данных учета, отчетности, планов и других источников) достигнутых результатов и состояния хозяйственной деятельности, возможных вариантов ее улучшения в целях контроля за производством и обоснования управленческих решений, направленных на повышение его эффективности. Задача анализа заключается в получении (на основе данных плана, учета и других источников аналитической информации) сведений о состоянии и результатах деятельности предприятия и его подразделений, о величине, характере и причинах отклонений в деятельности изучаемых объектов, а также об имеющихся резервах производства. Таким образом, основная задача экономического анализа подразделяется на локальные задачи: оценивание работы предприятия и его подразделений за определенные промежутки времени; выявление положительных и отрицательных факторов, влияющих на работу анализируемого объекта, определение количественной величины их действия; осуществление контроля за ходом выполнения намеченных результатов, исправление недостатков в планировании, подготовка данных о перспективе развития на последующие периоды. В этом проявляется органическая связь экономического анализа деятельности предприятия с реальным и обоснованным планированием его работы; выявление неиспользованных, перспективных резервов улучшения экономической деятельности предприятия; контроль за внедрением режима экономии и эффективностью производства. Анализ должен обеспечивать выявление оптимального решения при планировании и использовании всех средств и ресурсов предприятия, а также давать оценку эффективности использования этих ресурсов; разработка мероприятий, направленных на активизацию использования резервов производства на предприятии; оценка эффективности принятых решений в ходе экономического анализа.

Одна из основных задач и конечная цель экономического анализа — выявление хозяйственных резервов и разработка мероприятий по их использованию. Резервами называют неиспользованные возможности улучшения анализируемых хозяйственных результатов.

|

Виды. Классификация видов экономического анализа имеет важное значение для правильного понимания его содержания и задач. В экономической литературе экономический анализ классифицируется по разным признакам. По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой, который является теоретической и методологической основой экономического анализа во всех отраслях национальной экономики, или, другими словами, теорией анализа хозяйственной деятельности. По признаку времени экономический анализ подразделяется на предварительный (перспективный) и последующий (ретроспективный, исторический). Предварительный анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов. Последующий (ретроспективный) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением плана, выявления неиспользованных резервов, объективной оценки результатов деятельности предприятий. Ретроспективный анализ, в свою очередь, делится на оперативный и итоговый (результативный). Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.). Цель его – оперативно выявлять недостатки и воздействовать на хозяйственные процессы. Рыночная экономика характеризуется динамичностью ситуации как производственной, коммерческой деятельности предприятия, так и его внешней среды. В этих условиях оперативный (ситуационный) анализ приобретает особое значение. Итоговый (заключительный) анализ проводится за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период. Этим обеспечивается более полная оценка деятельности предприятия по использованию имеющихся возможностей. По пространственному признаку можно выделить анализ внутрихозяйственный и межхозяйственный. Внутрихозяйственный анализ изучает деятельность только исследуемого предприятия и его структурных подразделений. При межхозяйственном анализе сравниваются результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия. Важное значение имеет классификация экономического анализа по объектам управления. Хозяйственная деятельность (управляемая система) состоит из отдельных подсистем: экономики, техники, технологии, организации производства, социальных условий труда, природоохранной деятельности и др. Аспект анализа по желанию управляющего органа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности. В связи с этим выделяют: технико-экономический анализ, которым занимаются технические службы предприятия (главного инженера, главного технолога и др.). Его содержанием являются изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия; финансово-экономический анализ (финансовая служба предприятия, финансовые и кредитные органы) основное внимание уделяет финансовым результатам деятельности предприятия: выполнению финансового плана, эффективности использования собственного и заемного капитала, выявлению резервов увеличения суммы прибыли, росту рентабельности, улучшению финансового состояния и платежеспособности предприятия; аудиторский (бухгалтерский) анализ – это экспертная диагностика финансового “здоровья” предприятия. Проводится аудиторами или аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования; социально-экономический анализ (экономические службы управления, социологические лаборатории, статистические органы) изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности; экономико-статистический анализ (статистические органы) применяется для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона; экономико-экологический анализ (органы охраны окружающей cреды) исследует взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды, затратами на экологию; маркетинговый анализ (служба маркетинга предприятия или объединения) применяется для изучения внешней cреды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности. По методике изучения объектов АХД может быть сравнительным, диагностическим, факторным, маржинальным, экономико-математическим, экономико-статистическим, функционально-стоимостным и т.д. При сравнительном анализе обычно ограничиваются сравнением отчетных показателей по результатам хозяйственной деятельности с показателями плана текущего года, данными прошлых лет, передовых предприятий. Фактический анализ направлен на выявление величины влияния факторов на прирост и уровень результативных показателей. Диагностический (экспресс-анализ) представляет собой способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения. Маржинальный анализ – это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно- следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. С помощью экономико-математического анализа выбирается наиболее оптимальный вариант решения экономической задачи, выявляются резервы повышения эффективности производства за счет более полного использования имеющихся ресурсов. Стохастический анализ (дисперсионный, корреляционный, компонентный и др.) используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами хозяйственной деятельности предприятий. Функционально-стоимостный анализ (ФСА) представляет собой метод выявления резервов. Он базируется на функциях, которые выполняет объект, и сориентирован на оптимальные методы их реализации на всех стадиях жизненного цикла изделия (научно-исследовательские работы, конструирование, производство, эксплуатация и утилизация). Его основное назначение в том, чтобы выявить и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и т.д. По субъектам (пользования анализа) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью. Важной чертой внутреннего финансового анализа является его проведение в разрезе отдельных бизнес единиц и подразделений предприятия, в разрезе отдельных рынков сбыта продукции или групп клиентов. Внешний анализ проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами. По охвату изучаемых объектов анализ делится на сплошной и выборочный. При сплошном анализе выводы делаются после изучения всех без исключения объектов, а при выборочном – по результатам обследования только части объектов. По содержанию программы анализ может быть комплексным и тематическим. При комплексном анализе деятельность предприятия изучается всесторонне, а при тематическом – только отдельные его стороны, представляющие в определенный момент наибольший интерес. |

|

|

Схема получения конечных результатов деятельности предприятия.

|

|

Производственные ресурсы |

Факторы использования |

Элементы себестоимости (ПЗ) |

С | |

|

Экстенсивные |

Интенсивные | ||||

|

Трудовые |

Ч |

Выработка (В)-показатель производительности труда. |

Фонд заработной платы | ||

|

Основные средства |

ОПФ |

Фондоотдача (Фо)-размер выручки на руб. вложенного капитала. |

Амортизационные отчисления | ||

|

Оборотные средства |

ОБС |

Коэф. оборачивае-мости (Ко)-размер выручки на руб. вложенных оборотных средств. |

Материалы +Косвенные расходы | ||

О

О

/с

/сПрибыль

Любая предпринимательская деятельность может вестись при наличии производственных ресурсов, которые определяют потенциал предприятия, т.е. максимальные возможности по созданию и реализации продукции. Использование произв. Ресурсов предприятия хар-ся: экстенсивными и интенсивными факторами. Экст. ф-ры хар-ют количественную сторону использ-я ресурсов , т.е. его размер. Интенсив. – хар-ют то, как использ. ресурсы, т.е. эффективность. Показатели эффективности можно назвать ресурсо-отдачей, т.к. они показывают величину получаемого результата (отдачи) с каждой единицы ресурса. Всегда являются расчётными. По данным 2-х факторной модели проводится факторный анализ влияния обеспеченности (экстенсивный фактор) и эффективности использования (интенсивный фактор) производственных ресурсов на выполнение производственной программы (ПП). Для такого анализа используется метод разниц. Он основывается на предположении о том, что факторы влияют на результат (объём работ) не одновременно как в деятельности предприятия, а последовательно друг за другом.

Основные меры денежно-кредитного регулирования.

Денежно-кредитное регулирование это совокупность мероприятий, проводимых центральным банком, направленных на изменение параметров денежной массы, для достижения целей, поставленных перед денежно-кредитной политикой, при этом предполагается применение определенных мер со стороны государства, прежде всего в лице независимого центрального банка, воздействующих на динамику денежного оборота. Осуществляя поддержание и нормальное функционирование денежной системы страны, система денежно-кредитного регулирования составляет ее организационный блок и призвана обеспечивать: удовлетворение потребностей и повышение эффективности деятельности участников денежного оборота; защиту и достижение баланса интересов участников денежного оборота; уменьшение издержек участников денежного оборота, повышение качества оказываемых услуг; создание механизмов, позволяющих снизить влияние негативных (проинфляционных) процессов в денежном обороте; формирование необходимого объема денежных ресурсов и привлечение инвестиций; развитие конкурентной среды на денежном рынке и формирование конкурентных отношений; расширение рынка банковских услуг и улучшение их качества; совершенствование системы безналичных расчетов. Определяющим элементом системы денежно-кредитного регулирования являются объекты регулирования. В качестве объектов регулирования денежного оборота выступают: · спрос на деньги и предложение денег; объем и структура денежной массы, находящейся в обороте; скорость оборота денег; объем кредитов, предоставляемых участникам денежного оборота, в том числе банковской системе; коэффициенты денежной (банковской) мультипликации; объем и структура денежных доходов и расходов участников денежного оборота; курс национальной денежной единицы. Денежно-кредитное регулирование каждого из этих важнейших показателей проводится на определенный срок, который согласуется с периодом регулирования, устанавливаемым на различных уровнях государственной власти. Механизм реализации денежной программы как элемент денежной системы включает следующие элементы: стратегическое планирование и прогнозирование (определение направлений, темпов и пропорций развития экономики и динамики денежного оборота в целом); экономические и правовые формы (методы, инструменты) воздействия, регулирующие денежные и кредитные отношения. Процедуры денежно-кредитного регулирования со стороны государства должны обеспечивать открытость формирования параметров денежного оборота.

В число основных мер денежно-кредитного регулирования, осуществляемого ЦБ РФ, входят следующие:

- операции на открытом рынке; - рефинансирование банков; - валютное регулирование; - управление наличной денежной массой; - резервирование денег коммерческих банков путем Депонирования в ЦБРФ; - банковский надзор и регулирование.

Операции на открытом рынке. Под операциями на открытом рынке имеется ввиду купляпродажа Центральным банком государственных ценных бумаг. Эмитентом ценных бумаг является Правительство в лице Министерства финансов. Центральный банк РФ выполняет роль главного дилера и агента по обслуживанию государственного долга. Операции с ценными бумагами проводят более 50 официальных дилеров, в роли которых выступают коммерческие банки. При осуществлении этих операций Центральный Банк не только реализует направление своей кредитно-денежной политики, но и содействует коммерческим банкам в поддержании на необходимом уровне их ликвидности, т. е. способности своевременно выполнять свои обязательства перед клиентами - как юридическими, так и физическими лицами.

Рефинансирование банков. Под рефинансированием банков понимается предоставление Центральным банком РФ кредита коммерческим банкам. Рефинансирование осуществляется путем проведения кредитных аукционов и предоставления ломбардного кредита. Кредитные аукционы проводятся в форме удовлетворения аукционных заявок коммерческих банков с частотой и в сроки, определяемые ЦБ РФ исходя из задач кредитно денежной политики. ЦБ РФ объявляет в средствах массовой информации о дате проведения очередного аукциона за 7 календарных дней. Участниками аукциона являются Центральный банк РФ с одной стороны, и коммерческие банки Российской Федерации с другой стороны. Филиалы коммерческих банков не могут быть участниками аукционов.

Ломбардный кредит - это форма рефинансирования, при которой ЦБРФ предоставляет ссуды под залог. Предметом залога выступают, в первую очередь, надежные ценные бумаги, конвертируемые на бирже.

Валютное регулирование. Исходя из роли валютного курса и его влияния на денежное обращение в стране, ЦБ РФ осуществляет валютное регулирование, организует валютный контроль, устанавливает и публикует курс рубля по отношению к иностранным валютам и регламентирует порядок расчетов с иностранными государствами. Валютный курс - это соотношение между денежными единицами различных стран. Основными режимами валютных курсов являются следующие: - фиксированный (определяется на базе одной валюты или валютной корзины); - плавающий (стихийно складывающийся под влиянием спроса и предложения на иностранные валюты); - смешанный. На валютный курс оказывает влияние множество факторов, основными из которых являются: состояние платежного баланса, состояние экспорта и импорта, доля внешней торговли в валовом внутреннем продукте (ВВП), экономическая и политическая ситуации и др. Эффективной системой валютного регулирования является валютная интервенция. Она заключается в том, что ЦБ РФ вмешивается в операции на валютном рынке с целью воздействия на курс рубля путем купли или продажи иностранной валюты. Для повышения курса рубля ЦБ РФ продает иностранную валюту, для снижения - скупает иностранную валюту.

Управление наличной денежной массой (агрегатом МО), которое представляет собой регулирование обращения наличных денег, эмиссию, организацию их обращения и изъятия из обращения, осуществляемые ЦБ РФ. Резервирование денег коммерческих банков. Размер резервных требований по депонированию коммерческими банками ресурсов устанавливается в процентном отношении к общей сумме денежных средств, привлеченных банком. При закрытии коммерческого банка зарезервированные суммы ему возвращаются. Посредством изменения норматива резервных средств Центральный банк РФ регулирует масштабы активных операций коммерческих банков. Когда масса денег в обороте превосходит необходимую потребность, ЦБ проводит политику кредитной рестрикции путем увеличения нормативов отчисления. Тем самым он вынуждает банки сократить объем активных операций. Банковский надзор и регулирование. Банк России осуществляет постоянный надзор за соблюдением банками законодательства и нормативных актов Банка России. Главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Как орган банковского надзора Банк России регистрирует кредитные организации в Книге государственной регистрации кредитных организаций, выдает и отзывает лицензии на осуществление банковских операций.

Основные положения об управлении бассейновыми водохозяйственными управлениями.

Бассейновые округа являются основной единицей управления в области использования и охраны водных объектов и состоят из речных бассейнов и связанных с ними подземных водных объектов и морей. В Российской Федерации устанавливаются 20 бассейновых округов (Балтийский; Баренцево-Беломорский; Двинско-Печорский; Днепровский; Донской; Кубанский; Западно-Каспийский; Верхневолжский; Окский; Камский; Нижневолжский; Уральский; Верхнеобский; Иртышский; Нижнеобский; Ангаро-Байкальский; Енисейский; Ленский; Анадыро-Колымский; Амурский.). Границы бассейновых округов утверждаются в порядке, установленном Правительством Российской Федерации. В целях обеспечения рационального использования и охраны водных объектов создаются бассейновые советы, осуществляющие разработку рекомендаций в области использования и охраны водных объектов в границах бассейнового округа. Рекомендации бассейновых советов учитываются при разработке схем комплексного использования и охраны водных объектов. В состав бассейновых советов входят представители уполномоченных Правительством Российской Федерации федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, а также представители водопользователей, общественных объединений, общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации. Порядок создания и деятельности бассейновых советов устанавливается Правительством Российской Федерации.

Действующие БВУ выполняют большую часть задач, изложенных в Водном Кодексе РФ (мониторинг, государственная экспертиза, надзор, лицензирование и другие), за исключением планирования. БВУ, главным образом, отвечают за реализацию межрегиональных проектов внутри бассейнов, а также за бассейновые соглашения.

|

Основные направления работы Московско-Окского БВУ: поддержание оптимальных условий водопользования для удовлетворения потребностей в водных ресурсах населения, промышленности, сельского и рыбного хозяйства, водного транспорта, рекреационных видов водопользования; предотвращение и ликвидация вредного воздействия вод; участие в разработке и проведении государственной политики и осуществление государственного управления в сфере изучения, использования, восстановления и охраны водных объектов; поддержание состояния водных объектов в соответствии с природоохранными требованиями.

|

Основные положения устава территориального федерального государственного учреждения в области мелиорации.

На примере устава ФГБУ "Управление "Владимирмелиоводхоз"

|

Федеральное государственное бюджетное учреждение «Управление мелиорации земель и сельскохозяйственного водоснабжения по Владимирской области» создано в соответствии с приказом Министерства сельского хозяйства и продовольствия Российской Федерации от 12 февраля 1997 г. № 204 «О специально уполномоченном государственном органе в области мелиорации земель в Владимирской области» как Управление мелиорации земель и сельскохозяйственного водоснабжения Владимирской области области на базе государственного имущественного комплекса, относящегося к федеральной собственности. Учредителем Учреждения является Министерство сельского хозяйства Российской Федерации.

Координацию деятельности Учреждения осуществляет уполномоченный в установленном порядке департамент Минсельхоза России. Учреждение осуществляет свою деятельность на территории Владимирской области и взаимодействует с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и местного самоуправления, общественными объединениями, иными организациями и гражданами.

ФГБУ «Управление «Владимирмелиоводхоз» осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Бюджетным кодексом Российской Федерации, Налоговым кодексом Российской Федерации, Федеральным законом от 10 января 1996 г. №4-ФЗ «О мелиорации земель», другими федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, иными нормативными правовыми актами Российской Федерации, а также актами Минсельхоза России и Уставом.

Целью деятельности является создание необходимых условий для увеличения объемов производства высококачественной сельскохозяйственной продукции на основе восстановления и повышения плодородия почв земель сельскохозяйственного назначения при выполнении комплекса агрохимических, гидромелиоративных, культуртехнических, агролесомелиоративных, водохозяйственных и организационных мероприятий, эксплуатации мелиоративных систем, переданных Учреждению в оперативное управление, реализации федеральных целевых программ на территории Владимирской области. Основные положения: |

участие в разработке проектов целевых программ в области мелиорации земель, повышения технического уровня действующих мелиоративных систем, отдельно расположенных гидротехнических сооружений и объектов сельскохозяйственного водоснабжения;

реализация в установленном порядке федеральных целевых программ в соответствии с законодательством Российской Федерации на территории Владимирской области;

координация деятельности всех находящихся на территории Владимирской области организаций (независимо от их организационно-правовой формы), осуществляющих работы по реализации целевых программ в соответствии с законодательством Российской Федерации (проектирование, строительство, реконструкция, ремонт, эксплуатация мелиоративных систем и отдельно расположенных гидротехнических сооружений), по которым Учреждение выступает государственным заказчиком (заказчиком-застройщиком), а также другим направлениям деятельности по обеспечению плодородия земель сельскохозяйственного назначения в рамках реализации целевых программ;

проверка хода и качества проведения мелиоративных и других мероприятий в области обеспечения плодородия земель при осуществлении Учреждением функции заказчика по реализации целевых программ в соответствии с законодательством Российской Федерации;

участие в установленном порядке в проверке соблюдения правил эксплуатации и состояния мелиоративных систем и отдельно расположенных гидротехнических сооружений, организации учета и проведения мониторинга мелиорированных земель, паспортизации мелиоративных систем и отдельно расположенных гидротехнических сооружений, составлении сводного мелиоративного кадастра и итогов паспортизации оросительных и осушительных систем в целом по Владимирской области;

участие в установленном порядке в организации учета показателей плодородия земель сельскохозяйственного назначения, сборе и обобщении информации о состоянии плодородия земель сельскохозяйственного назначения;

выработка рекомендаций по проведению мелиоративных, противоэрозионных и других мероприятий в области обеспечения плодородия земель сельскохозяйственного назначения и представление их в Минсельхоз России для составления проектов федеральных целевых программ в области мелиорации и повышения плодородия почв;

выполнение в установленном порядке функций государственного заказчика (заказчика-застройщика) по объектам строительства в области мелиорации земель, сельскохозяйственного водоснабжения и социального развития села за счет средств федерального бюджета в соответствии с целями деятельности Учреждения;

организация в установленном порядке приемки законченных строительством объектов, возводимых в рамках реализации федеральных целевых программ при выполнении функций государственного заказчика в соответствии с законодательством Российской Федерации;

организация технической эксплуатации государственных мелиоративных систем и отдельно расположенных гидротехнических сооружений, объектов сельскохозяйственного водоснабжения и другого государственного имущества, переданного Учреждению в оперативное управление;

внесение предложений в Минсельхоз России по распределению средств, выделяемых из федерального бюджета на содержание и ремонт мелиоративных систем, отдельно расположенных гидротехнических сооружений, находящихся в федеральной собственности, проведение сельскохозяйственных мелиорации, противопаводковые и другие мелиоративные мероприятия;

внесение предложений в пределах компетенции при установлении Министерством природных ресурсов Российской Федерации или органом государственной власти субъекта Российской Федерации лимитов водопотребления и водоотведения по изъятию воды из водного объекта и сбросу сточных вод нормативного качества в водные объекты;

участие в установленном порядке в распределении водных ресурсов, забираемых из водных объектов для нужд мелиорации земель и сельскохозяйственного водоснабжения;

участие в установленном порядке в обеспечении соблюдения нормативов, стандартов и требований по охране окружающей среды при проведении мелиоративных мероприятий;

участие в установленном порядке в проведении работ по предупреждению и ликвидации последствий стихийных бедствий и чрезвычайных ситуаций на мелиоративных системах и отдельно расположенных гидротехнических сооружениях;

обеспечение безопасности гидротехнических сооружений, находящихся в федеральной собственности и переданных Учреждению в оперативное управление, в соответствии с требованиями Федерального закона «О безопасности гидротехнических сооружений»;

проведение пропаганды передовых технологий и методов ведения работ в области мелиорации земель;

консультирование представителей органов государственной власти и органов местного самоуправления по вопросам, связанным с мелиорацией земель;

размещение в порядке, установленном законодательством Российской Федерации, заказов на поставку товаров, выполнение работ, оказание услуг для государственных нужд и заключение государственных контрактов за счет средств федерального бюджета, в т.ч. по которым выступает государственным заказчиком (заказчиком-застройщиком).

Основные понятия, роль и значение маркетинга.

Термин «маркетинг» от англ. marketing — торговля, продажа, сбыт, которое, в свою очередь, является производным от market и означает рынок, базар, а в более широком современном значении — рыночная деятельность. В традиционном, классическом понятии маркетинга, под ним понимается предпринимательская деятельность, которая управляет движением товаров и услуг от производителя к потребителю, или социальный процесс, с помощью которого прогнозируется, расширяется и удовлетворяется спрос на товары и услуги с помощью их разработки, поступления и реализации. Как видно, основным в маркетинге является перемещение товаров и услуг, это подчеркивает роль товаропоступления и каналов сбыта, при этом учитывается важность взаимовыгоды покупателей и продавцов, а также роль государственных органов и разных социальных групп. Кроме того, это значение уточняет понятие маркетинга, сводя его роль к получению только товаров и услуг, невзирая на то, что его объектами могут быть идеи, люди, организации, отдельные территории и т.д.

С каждым годом роль маркетинга в процессе создания эффективного предприятия возрастает, а значит, компании все больше заинтересованы в новейших технологиях и принципах маркетинга. Если несколько десятков лет назад, к примеру, на рекламу ведущие компании тратили совсем небольшую часть дохода на рекламу, то сегодня на рекламные цели тратятся огромные суммы.

Планирование и поиск новых рынков сбыта приобретают особое значение.

Однако следует отметить, что маркетинг не сразу обрел свое нынешнее значение. В начале 20-го века ассортимент товаров и услуг был куда более скудным, нежели сегодня, люди были менее разборчивы ввиду небольшого выбора, а конкуренция во многих сферах попросту отсутствовала. В таких условиях многие предприятия не считали своим долгом тратиться на маркетинг, да и сам этот термин тогда не был особо популярен. Ведущую роль в конкуренции играли ценовой метод и качество производимого товара. Именно по этим признакам большинство потребителей и судили о приобретаемом товаре.

Такие признаки, как престижность товара имели значение только для небольшого числа людей, обладавших достаточно высоким уровнем дохода и имеющих возможность выбирать. Для остальных вариантов не было, нужно было брать то, что дают, иначе «заберут другие». Неудивительно, что в таких условиях руководство большинство крупных компаний мало интересовалось вопросами рекламы своего товара, спрос и так был довольно велик. В 50 - 60-ых годах роль маркетинга значительно возросла. В первую очередь сказалось развитие производства, сферы услуг, а главное, средств массовой информации. Потребитель мог узнать о товаре практически все, а значит, выбирал лучший из предлагаемых вариантов. В таких условиях лидеры рынка в разных сферах уже не могли пользоваться своим безоговорочным преимуществом в масштабе, а маленькие компании получили больший доступ к потребителю.

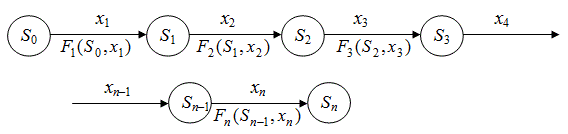

Основное функциональное уравнение динамического программирования. Какой смысл имеет условно- оптимальное продолжение оптимальной траектории? Чему равны значения функции Белмана?

Динамическое программирование – это математический метод нахождения оптимальных решений многошаговых (многоэтапных) задач. Динамическое программирование дает возможность принять ряд последовательных решений, обеспечивающих оптимальность развития процесса в целом. В начальный момент времени система находится в состоянии S0. На 1-м шаге под действием переменной управления x1 система переходит из состояния S0 в состояние S1, то есть S1=S1(S0,x1). Здесь целевая функция равна F1(S0,x1). На 2-м шаге под действием переменной управления х2 система переходит из состояния S1 в состояние S2, то есть S2=S2(S1,x2). Здесь целевая функция равна F2(S1,x2). На 3-м шаге под действием переменной управления x3 система переходит из состояния S2 в состояние S3, то есть S3=S3(S2,x3). Здесь целевая функция равна F3(S2,x3). И т. д. На последнем n-м шаге под действием переменной управления х(п) система переходит из состояния Sn–1 в состояние Sn, то есть Sn=Sn(Sn-1,xn). Здесь целевая функция равна Fn(Sn-1,xn).

В основе решения задач динамического программирования лежит принцип оптимальности Беллмана: на каждом этапе принимается такое решение, которое обеспечивает оптимальность с данного этапа до конца процесса, то есть на каждом этапе необходимо принимать решение, просматривая его последствия до самого конца процесса. Так как последовательность решений следует просматривать до самого конца процесса, то варианты анализируют с конца процесса.

Функциональные уравнения Беллмана – это математическая формулировка принципа оптимальности Беллмана. Оптимальное управление обладает следующим свойством: каковы бы ни были начальное состояние S0 и решение в начальный момент времени, последующие решения должны составлять оптимальное управление относительно состояния, полученного в результате предыдущего решения.

Особенности расчета платежей за размещение отходов.

Основные особенности расчета платежей за размещение отходов заключаются в следующих положениях:

1. При размещении отходов на специальных полигонах плата за них не взимается, но природопользователи могут осуществ-лять страхование размещения отходов в связи с экологиче-ским риском.

2. При размещении отходов на несанкционированных свалках величина выплат рассчитывается с учетом штрафных коэф-фициентов. Аналогичная мера применяется при нарушении правил хранения удобрений и ядохимикатов, а также при

перенасыщении ими полей.

3. При размещении отходов в соответствии с установленными требованиями и фактически утилизированных (в собственном производстве или переданных для использования) в течение 3 лет с момента размещения, плата за них не взимается.

4. При размещении отходов в соответствии с установленными требованиями на территории, принадлежащей природополь-зователю (в пределах промышленной зоны источника нега-тивного воздействия), нормативы платы умножаются на

понижающий коэффициент 0,3.

5. Плата за размещение ТБО определяется как за размещение нетоксичных отходов перерабатывающей промышленности.

6. Плата за отходы, размещенные до 1991 года, не взимается.

Особенности определения эколого-экономической эффективности хозяйственных мероприятий.

Экономическую эффективность определяют часто как соотношение затрат и эффекта, которая отражает стоимостной прирост выгод в результате реализации проекта. В нашей стране в теоретических исследованиях и конкретной практике широко использовались различные методики определения экономической эффективности капитальных вложений, в том числе и в природоохранных мероприятиях.

Эффективность производства означает его результативность, т. е. соотношение между итогами, достигнутыми в процессе, производства, и обеспечившими их затратами. Рассматривая результативность хозяйственной деятельности в области природопользования, важно выяснить сущность эколого-экономического эффекта как эффекта экономического или социального, или того и другого одновременна Эколого-экономический эффект раскрывается, наиболее полно с позиции удовлетворения эколого-ресурсных потребностей общества, роста общественной потребительной стоимости природы. В этом смысле эколого-экономический эффект имеет как социальный, так и экономический аспект, Но назначение эколого-экономического эффекта еще не говорит о его природе.

Следовательно, эколого-экономический эффект является результатом развития производства, поэтому по своей природе он выступает как разновидность экономического эффекта. Однако он имеет другую, отличную от традиционного экономического результата производства социальную направленность, Таким образом, об эколого-экономической эффективности можно говорить лишь как о терминологической разновидности экономической результативности производства, учитывающей экологические последствия своего развития. Ее критерием служит максимизация экологического эффекта при минимальных издержках природопользования.

Следует различать эффект и эффективность. Широко распространенная фраза «наш проект дает огромный эффект (прибыль, выгоду), поэтому давайте его реализовывать» является абсолютно некорректным. Очевидно, что необходимо сопоставлять потенциальный эффект с назвавшими его затратами, т.е. считать эффективность. Получение большого эффекта может потребовать огромных затрат, что сделает проект экономически неэффективным.

Экологизация производства позволяет сохранить и улучшить окружающую природную среду. Конечным результатом абсолютно экологизированного производства, как было отмечено, является продукция безотходного производства, а обобщающим показателем экологической оценки общественного производства выступает стоимостное выражение продукции безотходного производства.

Загрязняя природу какими-либо отходами производства, мы тем самым увеличиваем человеческие затраты на производство, обесцениваем производство, ухудшаем бытие общества. Отсюда материальное производство как бы противоречит самому себе, поскольку, в конечном счете, уменьшается общественное благо. Если произведенное материальное благо уменьшает величину существующего естественного блага (чистого воздуха, воды и т. п.) в таких размерах, что общее количество благ уменьшается, то это процесс не расширенного, а суженного производства. В такой ситуации труд, затраченный на производство продукции, следует рассматривать как непроизводительный, а продукцию, выпущенную с нарушением экологических норм, как социальный ущерб. Поэтому прав В. А. Медведев, когда он пишет, что не любое расширение объема производства означает увеличение непосредственно общественного продукта, а лишь такое, которое соответствует потребностям общества.

Для современного периода развития общественного производства характерна тенденция возрастания общественно необходимых затрат на воспроизводство природных ресурсов,

Рассматривая тенденцию возрастания издержек природопользования, прежде всего необходимо знать, какие дополнительные затраты народного хозяйства определяют данную тенденцию. По мнению Ю. Ю. Туныця, к таковым относятся:

• прямые затраты на охрану природы, очистку воздушного и водного бассейнов;

• потери, связанные с необходимостью резервирования в целях охраны природы тех ее объектов, которые могли бы эксплуатироваться и приносить сегодня реальный экономический эффект;

Эколого-экономический эффект природоохранных мероприятий можно оценить как результат видоизменения позитивных результатов природоохранных мероприятий (например, уменьшения выбросов загрязняющих веществ в атмосферу, сбросов в водные объекты, образования отходов) в экологический эффект и поэтапно в экономический, социальный эффект, поскольку сохранение баланса экосистем, предотвращение их деградации, улучшение экосистемных характеристик создает основу для удовлетворения экологических, экономических и социальных потребностей. Прямой экологический эффект (Ээкол.прям) определяется как видоизменения в экосистемах, вызванные позитивными результатами природоохранных мероприятий (например, уменьшения выбросов загрязняющих веществ в атмосферу, сбросов в водные объекты, образования отходов). Косвенный экологический эффект (дополнительная выгода) может заключаться в следующем: повышение стоимости природных объектов; восстановление (полное или частичное) экосистемных услуг (природоохранных и рекреационных функций), выполняемых экосистемами; увеличение стоимости недвижимости – рыночной стоимости земли или квартир; увеличение платежей, адекватных повышению стоимости земли.

Планирование производства СМР по времени (календарные, сетевые и линейные графики). Основные показатели и методика их расчета.

Целью календарного планирования при разработке проекта является: • обоснование заданной или выявление технически и ресурсно возможной продолжительности реализации проекта; • определение сроков реализации проекта и ввода отдельных частей проекта, а также сроков выполнения отдельных основных работ; • определение размеров капитальных вложений и объемов работ в отдельные календарные периоды; • определение сроков поставки основных конструкций, материалов и оборудования для реализации проекта; • определение требуемого количества и сроков использования кадров и основных видов техники. Процесс календарного планирования заключается в изучении имеющихся и подготовке необходимых данных, определении временных параметров реализации проекта комплекса в целом и сроков строительства отдельных зданий и сооружений, входящих в его состав, распределении капитальных вложений, формировании поточных линий, составлении графиков потребления ресурсов во времени в соответствии с расчетными сроками выполнения работ. Сетевой график представляет собой график, в котором все элементы технологического процесса объединяются сетью взаимных и косвенных связей. Последовательность разработки сетевого графика следующая : - все работы, подлежащие выполнению по строительству сооружений группируются так, чтобы они могли быть выполнены одной или несколькими комплексными или специализированными бригадами.

- составляется карточка-определитель работ и ресурсов сетевого графика - составляется модель сетевого графика - производится расчет параметров сетевого графика - производится оптимизация сетевого графика В основу построения модели сетевого графика должны быть положены : - технологическая последовательность выполнения отдельных видов работ - возможность одновременного выполнения различных видов строительно-монтажных работ и увязка их во времени - возможность выполнения различных работ бригадами постоянного состава - равномерная потребность в рабочей силе, как по отдельным профессиям, так и в целом по объекту - соблюдение поточности работ - соблюдение правил охраны труда и техники безопасности. После составления модели сетевого графика производится расчет ее основных параметров : • ранних и поздних начал и окончания работ ; • продолжительности критического пути ; работ, лежащих на критическом пути ; • общих и частичных резервов времени работ, не лежащих на критическом пути.

Показатели использования основных производственных фондов, их экономическая сущность, методика расчета. Пути повышения эффективности использования основных фондов.

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства.

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

Пути повышения эффективности использования основных фондов

Основными путями повышения эффективности использования основных фондов, в частности ее основного показателя — фондоотдачи — является увеличение объема реализации продукции за счет более интенсивного их использования и снижения среднегодовой стоимости этих фондов за счет ликвидации изношенных, малопродуктивных и неиспользуемых в процессе деятельности предприятия основных средств.

Задачей анализа состояния и эффективности использования основных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами — соответствие величины, состава и технического уровня фондов потребности в них, определение объемов их роста, обновления и выбытия, изучение технического состояния основных средств и особенно их активной части — машин и оборудования, определение степени использования основных фондов, определение влияния использования основных фондов на объем товарооборота и другие экономические и финансовые показатели деятельности предприятия, выявление резервов роста фондоотдачи, увеличения объема товарооборота и прибыли за счет улучшения использования основных фондов.

Повышение эффективности использования основных фондов на предприятиях потребительской кооперации на стадии их эксплуатации нужно за счет:

· Осуществление рационального размещения основных фондов, повышения продолжительности полезного использования работы оборудования;

• улучшение контроля за соблюдением правил эксплуатации и техническое обслуживание оборудования;

· Совершенствование планирования, управления и организации труда;

· Усовершенствование отбора и подготовки кадров, осуществляющих эксплуатацию и техническое обслуживание оборудования;

· Снижение фондоемкости, повышение фондоотдачи и производительности труда на предприятии;

внедрение систем материального стимулювашия рабочих за безаварийную работу оборудования, увеличение ремонтного цикла и периода эксплуатации подобное.

Одним из главных условий повышения эффективности использования основных фондов и их восстановление является оптимальность сроков эксплуатации основных фондов, и прежде активной их части, соответственно первичного технологического назначения. Сокращение сроков эксплуатации основных фондов, с одной стороны, делает ускорение их обновления, уменьшение морального старения, снижение ремонтно-експлуатацииних расходов, а с другой — обусловливает рост себестоимости продукции за счет амортизационных сумм.

Увеличение периода функционирования основных фондов позволяет уменьшить объем ежегодной замены изношенных средств труда и за счет этого направить больше ресурсов на расширенное воспроизводство, но при этом снижается общая производительность действующих основных фондов.

Показатели оценки экономической эффективности инвестиций.

Экономический эффект — разность между результатами деятельности хозяйствующего субъекта и произведенными для их получения затратами на изменения условий деятельности. Различают положительный и отрицательный экономический эффект. Положительный экономический эффект достигается в случае, когда результаты деятельности предприятия (продукт в стоимостном выражении) превышают затраты. Этот эффект называется прибылью. Для его получения необходимо расширение производства, либо экономия ресурсов на единицу продукта, либо и то, и другое. Отрицательный эффект -если затраты превышают результаты, имеет место отрицательный экономический эффект, то есть убыток. Для расчета экономического эффекта за год используют формулу: EEy = Ey − Enc * C, где Ey — годовая экономия либо результаты, которые достигаются в результате конкретной деятельности; Enc — нормативный коэффициент эффективности; постоянная величина, которая зависит от конкретной сферы деятельности; C — затраты на конкретную деятельность, для которой подсчитывается экономический эффект. Экономическая эффективность (эффективность производства) — это соотношение полезного результата и затрат факторов производственного процесса. Показатели эффективности: ЧДД и внутренняя норма доходности.

ЧДД, методика определения и область применения

ЧДД – основной показатель оценки эффективности инвестиций.

ЧДД = NPV(Чистая приведенная стоимость) = Эт(Интегральный экономический эффект)

NPV(Чистая приведенная стоимость) представляет собой превышение суммарных дисконтированных результатов над суммарными дисконтированными затратами за период реализации проекта.

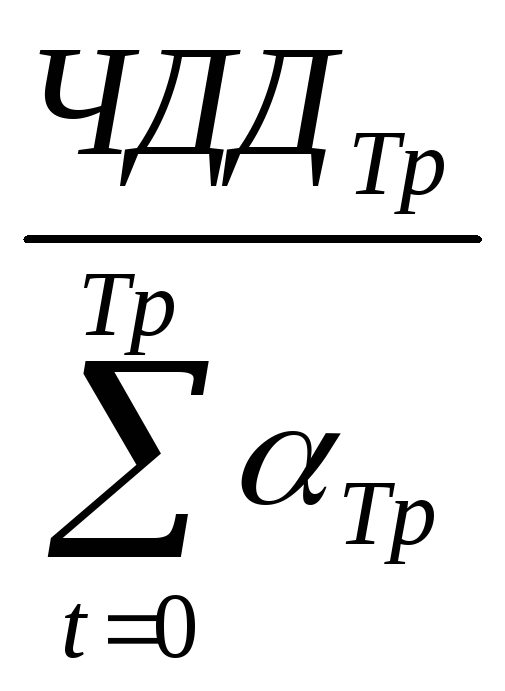

ЧДД

=

![]() хαt

хαt

Rt – результат в момент времени t.

Зt – затраты в момент времени t.

αt – дисконтирование в момент времени t.

ЧДД

=

![]() хαt

-

хαt

-

![]()

Тр – расчетный период времени.

Зt – текущие затраты без учета дисконтированных капитальных вложений.

Kt – суммарные дисконтированные капитальные вложения.

ЧДД

=

![]() αt-Ko

αt-Ko

В текущие затраты (Зt) не входит амортизационные отчисления.

Проект считается эффективным, когда ЧДД≥0. При сравнении вариантов реализации проекта наиболее эффективным яв-ся тот, у кого ЧДД максимален.

Если сравниваются варианты с разными расчетными периодами при условии, что они могут быть тиражированы, они приводятся к сопоставимому виду путем определения среднегодового ЧДД.

ЧДД![]() =

=

Показатели, характеризующие производительность труда, методика их расчета.

Производительность труда - это степень эффективности целесообразной деятельности людей, отражающая способность производить за единицу рабочего времени определенный объем потребительных стоимостей, результативность конкретного живого труда, эффективность целесообразной производительной деятельности по созданию продукта в течение определенного промежутка времени. Под эффективностью труда следует понимать достижения работниками наилучших результатов с наименьшими затратами. Уровень производительности труда является одним из важнейших показателей, характеризующих эффективность общественного производства.

Основные задачи статистического изучения производительности труда являются:

- совершенствования методики расчета производительности труда;

- установление уровня производительность труда по предприятию, цехам и рабочим местам;

- сопоставление полученных показателей с показателями предыдущих периодов, с плановыми и достигнутыми на аналогичных предприятиях или в цехах;

- изучение динамики производительности труда;

- определение интенсивных и экстенсивных факторов роста производительности труда и на этой основе выявление, классификация и расчет влияния факторов;

- исследование качества применяемых норм выработки, их выполнения и влияния на рост производительности труда;

- выявление резервов дальнейшего роста производительности труда и расчет их влияния на динамику продукции.

. В экономической практике уровень производительности труда характеризуется через показатели выработки и трудоемкости. Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (q) и затратами (Т) рабочего времени: W = q / Т. Это прямой показатель производительности труда. Обратным показателем является трудоемкость: t = Т/ q, откуда W=1/q.

Система статистических показателей производительности труда определяется единицей измерения объема произведенной продукции. Эти единицы могут быть натуральными, условно-натуральными, трудовыми и стоимостными. Соответственно применяют натуральный, условно-натуральный, трудовой и стоимостный методы измерения уровня и динамики производительности труда. Система показателей производительности труда представлена в таблице:

|

№ п/п |

Показатели, характеризующие производительность труда |

В дроби:

| |

|

числитель

|

знаменатель

| ||

|

1. |

Натуральные показатели производительности труда |

Производство продукции в натуральном выражении |

Затраты времени на производство продукции |

|

2. |

Условно-натуральные показатели производительности труда |

Производство продукции в условно- натуральных единицах |

Затраты времени на производство продукции

|

|

3. |

Стоимостные показатели производительности труда |

Валовая добавленная стоимость, валовой выпуск |

Затраты времени производственных работников |

|

4. |

Трудоемкость

|

Затраты времени на производство продукции |

Производство продукции в натуральном выражении |

В зависимости от того, чем измеряются затраты труда, различают следующие показатели выработки (производительности труда).

Средняя часовая выработка отражает результаты труда одного рабочего за час фактической работы и равна отношению объема произведенной продукции к числу человеко-часов, фактически отработанных в течение данного периода времени. Характеризует среднюю выработку одного рабочего за один час фактической работы (исключая время внутрисменных простоев и перерывов, но с учетом сверхурочной работы).

Средняя дневная выработка равна отношению объема произведенной продукции к числу человеко-дней, фактически отработанных всеми рабочими предприятиями. Характеризует среднюю выработку одного рабочего за один день фактической работы (т. е. без учета целодневных потерь рабочего времени). Средняя часовая и средняя дневная выработки рассчитываются на предприятии только для категории рабочих. Средняя фактическая продолжительность рабочего дня и рабочего периода определяется по данным баланса рабочего времени.