Экономика и организация производства

.docxЭкономика и организация производства.

Пурыскива Валентина Анатольевна (1342) вторник-пятница.

Основные фонды предприятия.

План:

-

Понятия основных средств, их структура и классификация.

-

Виды оценок основных средств.

-

Износ и амортизация основных средств.

-

Показатели использования основных средств.

-

Аренда основных средств.

Сведенные в технологическом процессе ресурсы становятся факторами производства. Вещественные элементы факторов производства производственного процесса именуются средствами производства. Средства производства – материальные и вещественные элементы производственного процесса, которые имеют форму зданий, оборудования, транспорта и материалов. Предметы труда после соответствующей обработки в конце производственного цикла образуют материальную субстанцию готового продукта. Средства труда воздействуют на исходные материалы с целью получения из них готовой продукции.

Основные производственные средства предприятия – это часть производственных фондов, которые обслуживают несколько производственных циклов, сохраняя свою натурально вещественную форму, и переносят свою стоимость на готовую продукцию по частям по мере износа.

Оборотные средства – это часть производственных фондов, которые меняют в процессе производства свою натуральную форму, обслуживают только один производственный цикл и переносят свою стоимость на готовый продукт.

Отличные признаки основных оборотных средств:

|

Признаки |

Основные средства |

Оборотные средства |

|

Состояние натуральной формы |

Сохраняет |

Изменяются |

|

Количество обслуживаемых циклов |

Несколько/много |

Один цикл |

|

Характер переноса стоимости в издержки |

По частям по мере износа |

Сразу полностью |

В зависимости от характера участия основных фондов в производственном процессе различают:

-

Производственные основные фонды, функционирующие в сфере материального производства

-

Непроизводственные основные фонды, предназначенные для удовлетворения социальных, культурных и бытовых потребностей работников предприятия.

В зависимости от назначения и выполняемых функций, основные средства делятся на:

-

Здания.

-

Сооружения.

-

Передаточные устройства.

-

Машины и оборудования :

-

Силовые машины и оборудования (энергия).

-

Рабочие машины и оборудования.

-

Измерительные и регулирующие приборы.

-

Вычислительная техника.

5. Заводские средства.

6. Производственный и хозяйственный инвентарь и принадлежности.

1, 2, 3 – пассивная часть производства.

4, 5, 6 – активная часть.

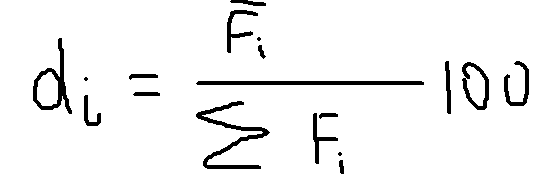

Перечень групп основных фондов и удельный вес каждой группы в общей их стоимости называется производственной структурой основных фондов. Рассчитывается по формуле:

di – производственная структура i-ой группы в процентах.

Fi – стоимость основных фондов i-ой группы.

Fi (с чертой) – средне-годовая стоимость основных фондов i-ой группы.

//переписать

Fi нг --

К активной части относятся те группы основных фондов, изменения величины которых приводит к изменению объемов производства.

К пассивной части относятся группы основных фондов, создающие условия для нормальной работы активной части.

Виды оценок основных средств.

Учет и оценка основных средств осуществляется в натуральной и стоимостной форме. Натуральные оценки показывают состав основных средств и служат для расчета производственной мощности и составления баланса оборудования. Стоимостная оценка используется для определения общей стоимости основных средств, для расчета основных фондов и для определения переноса стоимости на готовую продукцию.

В связи с длительностью функционирования основных средств, их поспешным снашиванием и меняющимися условиями производства, существуют следующие методы их стоимостной оценки:

-

Оценка по первоначальной стоимости. Равна затратам на приобретение и создание основных средств. (Fп)

Первоначальная стоимость используется для определения фактических затрат по формированию основных фондов для расчета платы за них и является базой для других оценок.

-

Оценка по восстановительной стоимости. (Fв). Представляет собой стоимость воспроизводства основных средств при современном уровне цен и условиях производства.

Восстановительная стоимость определяется как разница между первоначальной стоимостью и моральным износом оборудования. Происходит удешевление купленного ранее оборудования в связи с техническим прогрессом.

-

Оценка по остаточной стоимости. Остаточная стоимость по первоначальной оценке (Foп) определяется как разница между первоначальной стоимостью и физическим износом. Остаточная стоимость по восстановительной оценке (Fов) представляет собой разницу между остаточной стоимостью и физическим износом.

-

Балансовая стоимость основных средств. Стоимость, по которой основные средства числятся на предприятия