Диплом

.pdf31

Рис. 1.17 Коефіцієнт абсолютної ліквідності НАСК «Оранта» з 2011

по 2013 рр. та прогноз на 2014р.

Для характеристики фінансової стійкості компанії доцільно використовувати насамперед таких чотири показники:

1. Коефіцієнт автономії (фінансової незалежності) (Кавт) показує,

яку частину в загальних вкладеннях у підприємство становить власний капітал. Він характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування його діяльності.

Кавт = , |

(1.6) |

де,  – власний капітал;

– власний капітал;  – підсумок балансу.

– підсумок балансу.

2. Коефіцієнт фінансової стійкості (Кф.с) показує співвідношення власних і залучених коштів, вкладених у діяльність підприємства.

Характеризує здатність підприємства залучати зовнішні джерела фінансування.

Кф.с = |

, |

(1.7) |

де,  – загальна сума зобов’язань.

– загальна сума зобов’язань.

32

3. Коефіцієнт забезпеченості власними оборотними засобами

(Кз.в.з) показує, яка частина матеріальних оборотних активів фінансується за рахунок засобів чистого оборотного капіталу.

|

Кз.в.з = |

, |

(1.8) |

де, |

– Власні оборотні засоби; |

– матеріальні оборотні активи. |

|

4. |

Коефіцієнт співвідношення |

необоротних |

і оборотних активів |

(Кн/об) характеризує співвідношення необоротних і оборотних активів.

Кн/об = , |

(1.9) |

де,  – необоротні активи;

– необоротні активи;  – оборотні активи.

– оборотні активи.

Таблиця 1.6

Аналіз показників фінансової стійкості

|

Показник |

Оптимальне |

станом на |

станом на |

станом на |

|

|

|

кінець |

кінець |

кінець |

||

|

|

значення |

||||

|

|

2011 р. |

2012 р. |

2013 р. |

||

|

|

|

||||

1. |

Коефіцієнт автономії |

>0,5 |

0,69 |

0,73 |

0,71 |

|

(фінансової незалежності) |

||||||

|

|

|

|

|||

2. |

Коефіцієнт фінансової |

>1,0 |

7,98 |

10,53 |

7,81 |

|

стійкості |

||||||

|

|

|

|

|||

3. |

Коефіцієнт забезпеченості |

>0,1 |

0,62 |

0,73 |

0,75 |

|

власними оборотними засобами |

||||||

|

|

|

|

|||

4. |

Коефіцієнт відношення |

|

|

|

|

|

необоротних |

–––– |

1,25 |

1,43 |

1,44 |

||

і оборотних активів |

|

|

|

|

||

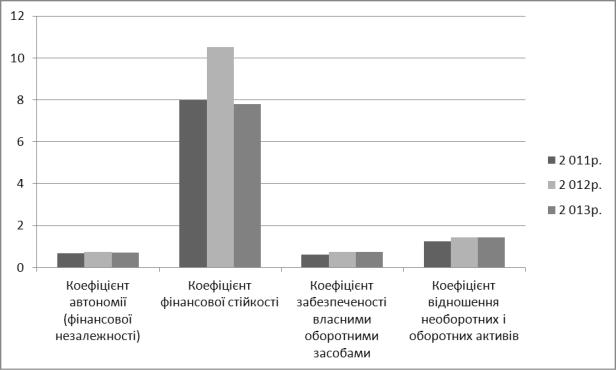

З таблиці видно, що всі показник фінансової стійкості компанії мають фактичні значення, вищі за нормативні. Це характеризує її як фінансово стійку.

Коефіцієнт автономії протягом року протягом трьох років коливався і станом на кінець 2013 року склав 0,71. Значення коефіцієнта свідчить, що на кінець року в кожній тисячі гривень вкладених активів підприємства 710 грн.

становлять власні кошти.

33

Коефіцієнт фінансової стійкості характеризує здатність підприємства залучати зовнішні джерела фінансування. На загальному проміжку часу коефіцієнт зменшився проте залишився більшим за оптимальне значення (з 7,98 до 7,81). Значення цього коефіцієнту на кінець 2013 року свідчить про те, що на кожну гривню залучених коштів припадає 7,81 грн. власних коштів.

Коефіцієнт забезпеченості власними оборотними засобами протягом трьох років зріс з 0,62 до 0,75.

Рис.1.18 Динаміка показників фінансової стійкості

34

РОЗДІЛ 2 МОДЕЛЮВАННЯ І ОПТИМІЗАЦІЯ СТРАХОВОЇ ДІЯЛЬНОСТІ

2.1 Характеристика моделі Марковіца дохідності портфеля страхової діяльності

Модель Марковіца базується на тому, що показники прибутковості різних цінних паперів взаємопов’язані: із зростанням дохідності одних паперів спостерігається одночасне зростання і по іншим паперам, треті залишаються без змін, а в четвертих, навпаки дохідність знижується. Такий вид залежності не детермінований, тобто однозначно визначений, а є стохастичним, і називається кореляцією.

Модель Марковіца має наступні основні припущення:

-за дохідність цінних паперів приймається математичне очікування дохідності;

-за ризик цінних паперів приймається середнє квадратичне відхилення дохідності;

-вважається, що дані минулих періодів, які використані при розрахунках дохідності і ризику, повністю відображають майбутні значення дохідності;

-ступінь і характер взаємозв’язку між цінними паперами виражається коефіцієнтом лінійної кореляції.

За моделлю Марковіца дохідність портфеля цінних паперів — це середньозважена дохідність паперів, його складових, яка визначається формулою:

|

N |

(2.1) |

|

|

|

Rp |

|

Wi ri |

|

i 1 |

|

де N — кількість цінних паперів, які розглядаються; Wi — частка даного паперу в портфелі у відсотках; ri — дохідність даного паперу.

35

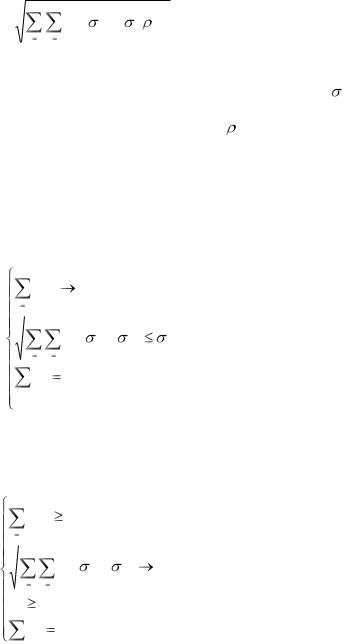

Ризик портфеля цінних паперів визначається функцією:

N |

N |

|

(2.2) |

|

|

(Wa aWb b ab ) |

|

|

|

|

|

a |

1 b 1 |

|

|

де Wi — відсоткова частка даних паперів у портфелі; ab — ризик даних паперів (середньоквадратичне відхилення); ab — коефіцієнт лінійної кореляції

З використанням моделі Марковіца для розрахунку характеристик

портфеля пряма задача набуває вигляд:

N

Wi ri max

i 1

N |

N |

|

(2.3) |

|

|

||

|

|

(Wa aWb b ) req |

|

a |

1 b |

1 |

|

Wi |

1. |

|

|

Обернена задача розраховується аналогічно:

N

Wi ri Rreq ;

i 1

N |

N |

|

(2.4) |

|

|

||

|

(Wa aWb b ) |

min; |

|

a |

1 b 1 |

|

|

Wi 0;

Wi 1.

Модель Марковіца раціонально використовувати при стабільному стані фондового ринку, коли бажано сформувати портфель з цінних паперів різного характеру, що належать різним галузям. Основний недолік моделі – очікувана дохідність цінних паперів приймається рівній середній доходності за даними минулих періодів.

36

На сучасному етапі розвитку страхового ринку у страховиків вже накопичено достатньо інформації про обсяги страхової діяльності, які в певній мірі, продовжуючи зростати, стабілізувались за темпами збільшення.

Тому страхові компанії вже можуть роботи прогнози своєї діяльності і реально оцінювали свій потенціал.

Модель Марковіца, яка традиційно використовується з метою оптимізації структури портфелю цінних паперів, може бути застосована і у страхуванні. При цьому мова йде не тільки про інвестиційну діяльність страхової компанії, а й безпосередньо про страхову діяльність, а саме оптимізації портфелю страхових послуг. Показники, які використовує модель Марковіца для розрахунку оптимального інвестиційного портфелю,

знаходять свої аналоги і у страховій діяльності. Так дохідність цінного паперу аналогічна прибутковості виду страхування. Ризик цінного паперу в моделі розраховується як середнє квадратичне відхилення доходності.

Розрахувати такий показник для конкретного виду страхування також можливо.

Ще одне припущення моделі Марковіца, яке базується на тому, що дані за минулі періоди, використані для розрахунку доходності і ризику цінних паперів, в повній мірі відображають майбутні значення доходності, цілком прийнятна і для страхування, адже розвиток страхового ринку в цілому стабілізувався і суттєвих змін в ньому не відбувається (за виключенням факту фінансової кризи).

Ступінь і характер взаємозв’язку між цінними паперами, що виражається коефіцієнтами лінійної кореляції, також може бути розрахована і для видів страхування.

Модель Марковіца заснована на тому, що показники доходності цінних паперів взаємозалежні, тобто може спостерігатись зростання доходності одних цінних паперів з одночасним зростанням у інших цінних паперів, в той час як треті залишаються без змін, а четверті взагалі зменшуються. Подібна

37

ситуація притаманна і страховому ринку, коли дохідність страхових продуктів може зростати по одним категоріям і зменшуватись по іншим.

Тому модель Марковіца у своїх базових підходах цілком прийнятна і для застосування у сфері вибору оптимального портфелю страхових послуг.

2.2 Застосування моделі формування оптимального портфелю страхових послуг для НАСК «Оранта»

Для аналізу були обрані статистичні дані НАСК «Оранта» за період

2010-2013 рр. (вихідні дані наведено в табл. 2.1 і 2.2).

Таблиця 2.1

Чисті надходження страхових платежів по видам страхування, тис. грн

№ |

Вид страхування |

2010 |

2011 |

2012 |

2013 |

|

|

|

|

|

|

|

|

1 |

Страхування від нещасних |

13 164,7 |

12880,4 |

12 091,8 |

12 006 |

|

випадків |

||||||

|

|

|

|

|

||

2 |

Медичне страхування |

3 534,4 |

4 879,8 |

22 619,4 |

17 592,3 |

|

|

|

|

|

|

|

|

3 |

Страхування здоров’я на |

2 544,7 |

156,3 |

173,3 |

147,5 |

|

випадок хвороби |

||||||

|

|

|

|

|

||

4 |

Страхування наземного |

266 218,1 |

168335,5 |

119 813 |

75 588,6 |

|

транспорту |

||||||

|

|

|

|

|

||

5 |

Страхування вантажів та |

2 438,5 |

3 790,8 |

2 542,1 |

2074 |

|

багажу |

||||||

|

|

|

|

|

||

|

Страхування від вогневих |

|

|

|

|

|

6 |

ризиків та ризиків |

112 178,5 |

107 006,2 |

89 515 |

80 316,8 |

|

|

стихійних явищ |

|

|

|

|

|

|

Страхування цивільній |

|

|

|

|

|

7 |

відповідальності |

3 161,8 |

3 283,6 |

3 476,9 |

2 481,0 |

|

власників наземного |

||||||

|

|

|

|

|

||

|

транспорту |

|

|

|

|

|

|

Страхування цивільно- |

|

|

|

|

|

8 |

правовій відповідальності |

240 939,4 |

271 537,5 |

318 849,9 |

302 127,8 |

|

автовласників перед |

||||||

|

|

|

|

|

||

|

третіми особами |

|

|

|

|

|

9 |

Страхування медичних |

4 060,3 |

3 983,8 |

4 519,6 |

4 354,2 |

|

витрат |

||||||

|

|

|

|

|

38

|

|

|

|

|

Таблиця 2.2 |

|

|

Чисті страхові виплати по окремим видам страхування, тис. грн. |

|||||

|

|

|

|

|

|

|

№ |

Вид страхування |

2010 |

2011 |

2012 |

2013 |

|

|

|

|

|

|

|

|

1 |

Страхування від нещасних |

3 609,7 |

3277 |

2 732,4 |

4 068,6 |

|

випадків |

||||||

|

|

|

|

|

||

2 |

Медичне страхування |

2 123,0 |

0,76 |

5 394,6 |

18 391,1 |

|

|

|

|

|

|

|

|

3 |

Страхування здоров’я на |

0,02 |

0,02 |

78,7 |

303,2 |

|

випадок хвороби |

||||||

|

|

|

|

|

||

4 |

Страхування наземного |

209 828,2 |

121 896,7 |

38 686,4 |

64 547,8 |

|

транспорту |

||||||

|

|

|

|

|

||

5 |

Страхування вантажів та |

1 175,2 |

8,7 |

90,8 |

54,5 |

|

багажу |

||||||

|

|

|

|

|

||

|

Страхування від вогневих |

|

|

|

|

|

6 |

ризиків та ризиків |

19 574,9 |

16,62 |

12 964,8 |

23 860,7 |

|

|

стихійних явищ |

|

|

|

|

|

|

Страхування цивільній |

|

|

|

|

|

7 |

відповідальності |

1 023,6 |

1 113,9 |

2 041,1 |

792,6 |

|

власників наземного |

||||||

|

|

|

|

|

||

|

транспорту |

|

|

|

|

|

|

Страхування цивільно- |

|

|

|

|

|

8 |

правовій відповідальності |

92 453,8 |

42,17 |

137 023,6 |

89 321,7 |

|

автовласників перед |

||||||

|

|

|

|

|

||

|

третіми особами |

|

|

|

|

|

9 |

Страхування медичних |

978,7 |

0,62 |

1 598,5 |

1714,7 |

|

витрат |

||||||

|

|

|

|

|

||

Розрахунки прибутковості конкретного виду страхування проведені за формулою (2.5), а отримані результати представлені в табл. 2.3

|

|

ЧСв |

(2.5) |

|

Пр і |

1 |

і |

||

|

||||

ЧСпі |

|

|||

|

|

|

де Прі – прибутковість і-го виду страхування; ЧСВі – чисті страхові виплати за і-м видом страхування,грн.; ЧСПі – чисті надходження страхових платежів за і-м видом страхування,грн.

39

Таблиця 2.3

Показники прибутковості видів страхування за період 2010-2013 рр.

№ |

Вид страхування |

2010 |

2011 |

2012 |

2013 |

|

|

|

|

|

|

|

|

1 |

Страхування від нещасних випадків |

0,7258 |

0,746 |

0,774 |

0,6611 |

|

|

|

|

|

|

|

|

2 |

Медичне страхування |

0,3993 |

0,9998 |

0,7615 |

(0,0454) |

|

|

|

|

|

|

|

|

3 |

Страхування здоров’я на випадок хвороби |

0,9998 |

0,9998 |

0,5459 |

(1,0555) |

|

|

|

|

|

|

|

|

4 |

Страхування наземного транспорту |

0,2118 |

0,276 |

0,6771 |

0,1461 |

|

|

|

|

|

|

|

|

5 |

Страхування вантажів та багажу |

0,5181 |

0,9977 |

0,9642 |

0,9737 |

|

|

|

|

|

|

|

|

6 |

Страхування від вогневих ризиків та ризиків |

0,8255 |

0,7103 |

0,8552 |

0,7029 |

|

стихійних явищ |

||||||

|

|

|

|

|

||

7 |

Страхування цивільній відповідальності |

0,6763 |

0,6608 |

0,413 |

0,6805 |

|

власників наземного транспорту |

||||||

|

|

|

|

|

||

|

Страхування цивільно-правовій |

|

|

|

|

|

8 |

відповідальності автовласників перед |

0,6163 |

0,9998 |

0,5703 |

0,7044 |

|

|

третіми особами |

|

|

|

|

|

9 |

Страхування медичних витрат |

0,759 |

0,9998 |

0,6463 |

0,6062 |

|

|

|

|

|

|

|

Показники прибутковості видів страхування були використані в моделі Марковіца[12,13], формалізований вигляд якої представлений формулою 2.6.

N |

|

wi ri |

max; |

i 1 |

|

|

N |

N |

|

|

|

(2.6) |

|

|

|

|

|

||

|

|

|

(wa wb covab ) |

req ; |

|

|

|

a |

1 b |

1 |

|

|

|

0 |

|

wi |

1; |

|

|

|

|

wi |

1. |

|

|

|

|

де wi – частка і-го виду страхування |

у відсотках в портфелі страхових |

|||||

послуг; ri – прибутковість і-го виду страхування; N – кількість видів страхування; covab – коефіцієнт коваріації між парами конкретних видів страхування; σreq – максимально припустимий ризик портфелю страхових послуг.

Для кожного виду страхування були розраховані окремі показники, які необхідні для застосування формалізованої моделі, а саме: середнє значення прибутковості, дисперсія і середньоквадратичне відхилення, яке фактично є

40

нормою ризику по кожному з видів страхування (табл. 2.4). Ці розрахунки здійснено на підставі даних прибутковості конкретного виду страхування за період 2009-2012 рр., представлених у табл. 2.3.

Таблиця 2.4

Розрахункові показники середньої прибутковості і ризику

(середньоквадратичне відхилення) по видам страхових послуг

|

|

Середнє |

|

Середнє |

|

№ |

Вид страхування |

значення |

Дисперсія |

квадратичне |

|

|

|

прибутковості |

|

відхилення |

|

1 |

Страхування від нещасних |

0,7267 |

0,0017 |

0,0416 |

|

випадків |

|||||

|

|

|

|

||

2 |

Медичне страхування |

0,5288 |

0,1556 |

0,3945 |

|

|

|

|

|

|

|

3 |

Страхування здоров’я на випадок |

0,3725 |

0,7141 |

0,8450 |

|

хвороби |

|||||

|

|

|

|

||

4 |

Страхування наземного |

0,3278 |

0,0428 |

0,2069 |

|

транспорту |

|||||

|

|

|

|

||

5 |

Страхування вантажів та багажу |

0,8634 |

0,0399 |

0,1997 |

|

|

|

|

|

|

|

|

Страхування від вогневих |

|

|

|

|

6 |

ризиків та ризиків стихійних |

0,7735 |

0,0046 |

0,0677 |

|

|

явищ |

|

|

|

|

|

Страхування цивільній |

|

|

|

|

7 |

відповідальності |

0,6077 |

0,0127 |

0,1126 |

|

|

власників наземного транспорту |

|

|

|

|

|

Страхування цивільно-правовій |

|

|

|

|

8 |

відповідальності автовласників |

0,7227 |

0,0279 |

0,1671 |

|

|

перед третіми особами |

|

|

|

|

9 |

Страхування медичних витрат |

0,7528 |

0,0235 |

0,1532 |

|

|

|

|

|

|

Для остаточного застосування моделі необхідно отримати значення попарних коефіцієнтів коваріації для всіх видів страхових послуг, що було здійснено із застосуванням стандартних функцій MS Excel 2010. Отримані результати наведені у матричному вигляді (табл. 2.5), де числами від 1 до 9

умовно позначені відповідні види страхування з табл.2.4.