13.2.2. Операції “своп”

Своп-контракт

(від

Своп-контракти

як вид похідних фінансових інструментів

застосовуються на міжнародних ринках

з початку 80-х років ХХ

Основною

особливістю свопів є взаємовигідність,

коли завдяки проведенню операцій обміну

обидві сторони досягають тієї мети, яку

вони перед собою поставили. Угода “своп”

укладається тоді, коли потенційні

учасники мають намір скористатися тими

можливостями

Своп-контракти

порівняно недорогі інструменти хеджування

ризиків і за здійснення операції

зацікавлена сторона сплачує комісійну

винагороду в розмірі близько 1 % від

суми угоди. Розрізняють два види

своп-контрактів: валютний “своп”

і процентний своп, кожен з яких має на

меті хе

Процентний своп-контракт – це угода між двома контрагентами про обмін процентними платежами в розрахунку на визначену суму з метою встановлення нижчих витрат запозичення. На практиці прийнято розрізняти два типи відсоткових свопів:

прості свопи передбачають обмін фіксованої відсоткової ставки на плаваючу чи плаваючої ставки на фіксовану;

базисні свопи – в результаті їх здійснення плаваюча ставка обмінюється на плаваючу, але розраховану на основі іншої базової ставки.

Валютний своп – це строкова валютна операція, яка поєднує купівлю або продаж певної суми валюти на умовах “спот” із одночасним продажем (купівлею) тієї ж суми валюти на певний термін на умовах “форвард”, тобто здійснюється комбінація двох протилежних конверсійних угод на однакові суми, але з різними датами валютування.

Розрізняють класичні операції “своп” та їх різновиди у вигляді форвардних, опціонних, комбінованих свопів тощо.

Класичні операції “своп” залежно від послідовності операцій “спот” і “форвард” поділяють на репорт і депорт. Репорт – це продаж валюти на умовах “спот” з одночасною купівлею на умовах “форвард”. Депорт – це купівля валюти на умовах “спот” і продаж на умовах “форвард”. Операція, коли купівля та продаж валюти здійснюються на основі двох угод за курсом “аутрайт”, називається “форвард-форвард” або “форвардний своп”.

При операції депорт стандартний запис “свопу” може бути таким: 6М USD/UAH b/s swap. Це означає, що на умовах “спот” куплено певну суму американських доларів за гривні та продано таку ж суму доларів за гривні за курсом “аутрайт” з датою завершення “свопу” через 6 місяців (b/s – buy and sell – купив/продав).

При операції репорт (продав/купив – sell and buy – s/b) запис буде таким: 6М USD/UAH s/b swap, тобто продано певну суму доларів за курсом “спот” і куплено таку ж суму за курсом “аутрайт” з поставкою через 6 місяців.

У разі укладення угоди “своп” дата виконання ближчої угоди називається датою валютування, а дата виконання зворотної угоди, віддаленої в часі, – датою завершення “свопу”.

Залежно від термінів укладення “свопи” поділяють на:

звичайні (операції репорту і депорту);

одноденні “свопи” t/n (tomorrow-next swap), коли перша операція здійснюється з датою валютування “завтра”, а зворотна – на умовах “спот”;

тижневі “свопи” s/w (spot-week swap), коли перша угода виконується на умовах “спот”, а друга – на умовах тижневого “форварду”;

форвардні (“форвард-форвард”).

Валютні угоди “своп” є міжбанківськими операціями і мають багато спільного з операціями “форвард”. Але на практиці вони використовуються значно частіше, ніж прості форвардні операції.

Крім

того, валютні операції “своп”

здійснюються не тільки між комерційними,

але й між центральними банками, що можна

розглядати як угоди про взаємне

кредитування в національних валютах.

З цією метою у 1969 р. було створено

багатосторонню систему

Головні цілі використання валютних свопів:

забезпечення фінансування довгостроко

393 н.393 зобов’язань в іноземній валюті;хеджування довгострокового валютного ризику;

заміна іноземної валюти, в якій надходять прибутки від інвестицій, на іншу за вибором інвестора;

забезпечення конвертації експортованого капіталу в іншу валюту.

Технічно

хеджування валютних і фінансо

Переваги у використанні угод “своп” перед чистими форвардними угодами:

при здійсненні валютного “свопу” завдяки регулярному обміну компенсаційними виплатами значно зменшується валютний ризик, оскільки він розподіляється між учасниками угоди;

використання “свопів” дає можливість забезпечити хеджування довгострокових операційних та економічних ризиків;

з точки зору бухгалтерського обліку, валютні “свопи” класифікують як позабалансовий інструмент, що надає певні технічні переваги [3].

Угода

“своп”

укладається шляхом безпосередніх

переговорів між двома контрагентами

або за по

Світова

практика знає багато способів хеджування

валютних ризиків за допомогою операцій

“своп”.

У найпростішому випадку ця угода

Своп-дилери влаштовують більшість свопів за принципом “сліпого базису”. Це означає, що фірми, що обмінялися своїми боргами, можуть не знати про існування одна одної. У даній ситуації для учасників угоди ризик невиконання партнером своїх зобов’язань мінімальний.

Комерційний банк, що виступає своп-дилером, є професіоналом на ринку кредитів. Він не тільки працює з надійними партнерами, але і, обслуговуючи велику кількість клієнтів, має можливість найбільш раціонально поєднати різноспрямовані грошові потоки.

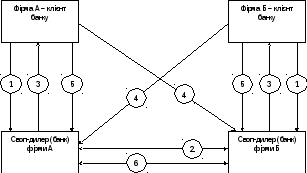

Схему здійснення валютно-процентного “свопу” за участю своп-дилера наведено на рис. 13.2.

Рисунок 13.2 – Схема здійснення валютно-процентного свопу [1]:

1 – звертання клієнтів (фірм А та Б) до комерційних банків (своп-дилерів) з дорученням про здійснення угоди “своп”;

2 – укладення свопу між своп-дилерами в момент часу Т0;

3 – надання в кредит (як правило, довгостроковий) своїм клієнтам коштів, одержаних від банку-контрагента;

4 – сплата щорічних відсотків за користування кредитами фірмами А і Б своп-дилерам протягом терміну дії свопу;

5 – повернення кредитів своїм своп-дилерам наприкінці дії угоди “своп” в момент часу Т1;

6 – повторний обмін отриманими сумами.

Останнім

часом поняття валютних свопів трактується

дуже широко, оскільки при укладенні

угод більше уваги приділяється не самим

валютним курсам, а різниці у відсоткових

ставках за валютами. Тому під час

здійснення угоди “своп”

на практиці найчастіше не постачаються

обумовлені суми, а ведеться обмін

ком

Укладення угод “своп” здійснюється на основі підписання контракту, який має стандартну форму і містить стандартні реквізити.

Будь-який контракт складається з трьох основних розділів:

1) предмет контракту (зазначаються суми, валюти, терміни платежів, здійснюються необхідні розрахунки);

2) умови анулювання “свопу”, ризики неплатежів тощо;

3) питання кредитування, відповідальність сторін, особливі умови.

Використання валютних “свопів” на

світо

У порівнянні з іншими деривативами “свопи” мають ряд переваг:

обидві сторони контракту отримують можливість досягти поставленої мети: хеджування ризику або зниження витрат із залучення коштів;

вартість “свопів” є нижчою за вартість інших інструментів хеджування, наприклад опціонів, крім того, в разі взаємної домовленості комісійні за угодами “своп” можуть взагалі не стягуватися;

угоди укладаються на будь-який період і базовий інструмент;

ринок “свопів” є добре розвинутим, і тому процедура укладання своп-контрактів легко реалізується, умови обговорюються, як правило, по телефону;

можливість достроково вийти з операції “своп” кількома способами. Для цього укладаються зворотні “свопи”, коли новий контракт компенсує дію вже існуючого. Крім того, під час підписання угоди можна обумовити випадки припинення її дії, які дозволяють кожній із сторін за певну плату розірвати контракт;

зниження ризику за даним видом операцій: у разі невиконання зобов’язань однією зі сторін втрати іншої сторони обмежуються контрактними відсотковими платежами або різницями валютних курсів, а не поверненням основної суми боргу.

Серед головних ризиків своп контрактів слід виділити кредитний ризик. Якщо угода укладається за умови реального обміну сумами, ризик значно збільшується. Оскільки “свопи” – це довгострокові похідні фінансові інструменти, то рівень ризику протягом дії контракту безперервно змінюється і потребує постійного контролю.

З метою зниження кредитного ризику використовуються гарантії третьої сторони, резервні акредитиви, застава або інші види забезпечення. З цією метою угоди “своп” можуть укладатися за допомогою посередників, котрі діють як клірингова палата і гарантують виконання всіх умов контракту.

Необхідність забезпечення надійних методів хеджування валютних ризиків сприяє пошукові й виникненню нових видів “свопів”, які поєднують у собі форвардні, ф’ючерсні та опціонні угоди.