1.7. Организационный план

Организационная структура мини-отеля «Катрин» (линейная)

Генеральный директор

Администратор

Горничная

Инженер

Организация труда мини-гостиницы «Катрин» осуществляется генеральным директором гостиницы. Он организует работу и обеспечивает экономическую эффективность деятельности гостиницы, осуществляет контроль за качеством обслуживания клиентов. Занимается соблюдением санитарно-технических и противопожарных требований. Обеспечивает ведение гостиничного хозяйства, своевременное и качественное предоставление проживающим комплекса услуг. Организует работу по проведению капитального и текущего ремонта, повышению уровня комфортабельности. Обеспечивает ведение и своевременное представление установленной отчетности о результатах финансовой деятельности гостиницы, уплате налогов и сборов. Принимает меры по обеспечению гостиницы квалифицированным персоналом. Способствует развитию коммерческой деятельности.

Администратор - занимается решением вопросов, связанных с бронированием номеров, приемом и выездом гостей, их регистрацией и размещением по номерам. Также в обязанность администратора входит приготовление завтрака, контроль за чистотой и сохранностью номерного фонда. Он распределяет обязанности между горничными и инженером, решает все конфликтные ситуации, занимается бронированием билетов в театры и на концерты, выполняет указания ген. директора.

Горничная убирает и содержит в чистоте жилые номера мини-отеля, места общего пользования и подсобные помещения, осуществляет смену постельного белья и полотенец в сроки, предусмотренные стандартами обслуживания и внутреннего распорядка в гостинице.

Инженер устраняет все неполадки в мини-отеле.

1.8. Правовое обеспечение деятельности фирмы

В качестве организационно-правовой формы мини-отеля «Катрин» выбран индивидуальный предприниматель.

Форма собственности – частная.

Собственником дела является Малюсева Е.Ю.

По российскому ГОСТу (ГОСТ Р 50645-94) малой гостиницей называется предприятие, предоставляющие временное проживание и имеющее от одного до пятидесяти номеров. Но если площадь номерного фонда не превышает 300 кв. метров – это мини-отель.

1.9. Оценка риска и страхование

Состав возможных рисков и их влияния на осуществление проекта представлен в таблице 6.

Таблица 6

Перечень возможных рисков

|

Риски |

Влияние на деятельность организации |

|

Снижение цен конкурентами |

Вследствие этого существует риск, что клиенты перестанут пользоваться нашими услугами. Ответная мера – вынужденное снижение цен. |

|

Создание неблагоприятной атмосферы в гостинице |

Риск потери имиджа мини-отеля и снижения репутации, вследствие чего снизится его загрузка. |

|

Изменение в налоговом законодательстве, рост налогов |

Риск падения объемов продаж, уменьшение чистой прибыли. |

Влияние этих факторов будет рассмотрено в финансовом плане при оценке чувствительности проекта.

1.10. Финансовый план

Финансовый раздел бизнес-плана создания мини-отеля «Катрин» рассчитываем, используя систему «Project Expert».

Используемые в системе методы соответствуют требованиями методики ЮНИДО.

Информация о компании - баланс компании на момент начала проекта, детальное описание ее активов, обязательств, запасов. На начало проекта создания мини-отеля имеется 8 млн. руб. собственных средств.

Инвестиционный план – описание инвестиции и подготовительных работ, связанные с реализацией проекта (табл. 7).

В ProjectExpertупор сделан не на временные характеристики проекта, а на финансовые аспекты подготовки проекта - стоимость подготовительных работ, используемые ресурсы.

Таблица 7

Календарный план

Исходные данные о сбыте произведенной продукции и об издержках, которые могут быть отнесены к периоду производственной деятельности предприятия, вводятся в разделе "Операционный план"

Таблица 8

Таблица 8 (продолжение)

Потребность в капитале определяется на основании данных, отображаемых в Отчете о движении денежных средств ("Кэш-фло"). Баланс наличности представлен в последней строке таблицы "Кэш-фло" и демонстрирует прогнозируемое состояние расчетного счета предприятия в каждый момент его деятельности. Отрицательное значение остатка на расчетном счете в какой-либо период времени означает, что предприятие не располагает необходимой суммой денег для реализации проекта. В этой ситуации для осуществления задуманных планов необходимо обеспечить финансирование проекта из внешних источников.

Раздел "Финансирование" предназначается для подготовки плана финансовой деятельности предприятия. Здесь можно описать условия привлечения финансовых ресурсов, порядок обслуживания задолженности и расчетов с акционерами, а также определить условия размещения свободных денежных средств и использования прибыли предприятия.

К разработке схемы финансирования проекта можно приступать лишь после завершения формирования инвестиционного плана и производственной программы предприятия, когда определены все источники поступлений и затрат.

Результаты моделирования деятельности предприятия отражаются в финансовых отчетах, таблицах и графиках.

Отчет о прибылях и убытках (табл.9) позволяет определить, из каких составляющих складывается прибыль предприятия.

Валовый объем продаж равен сумме поступлений от продажи продукции за вычетом НДС. Валовая прибыль определяется как разность чистого объема продаж и прямых издержек. Прибыль до выплаты налога образуется после вычитания из валовой прибыли налога на имущество, постоянных издержек, амортизации, процентов по кредитам, других издержек и убытков предшествующих периодов. Налогооблагаемая прибыль складывается из суммы прибыли до выплаты налогов, суммы издержек, отнесенных на прибыль и прибыли от курсовой разницы. Чистая прибыль получается после вычитания из налогооблагаемой прибыли налога на прибыль.

Таблица 9

Таблица 9 (продолжение)

Отчет о движении денежных средств или "Кэш-фло" (от англ. Cash Flow) (табл.10) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат. Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

кэш-фло от операционной деятельности;

кэш-фло от инвестиционной деятельности;

кэш-фло от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта.

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки "Кэш-фло" отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала.

Следует заметить, что "Кэш-фло" отображает денежные потоки, которые полностью определяются параметрами, заданными пользователем в процессе ввода данных. При этом Project Expert используется как инструмент проектирования денежных потоков.

Таблица 10

Таблица 10 (продолжение)

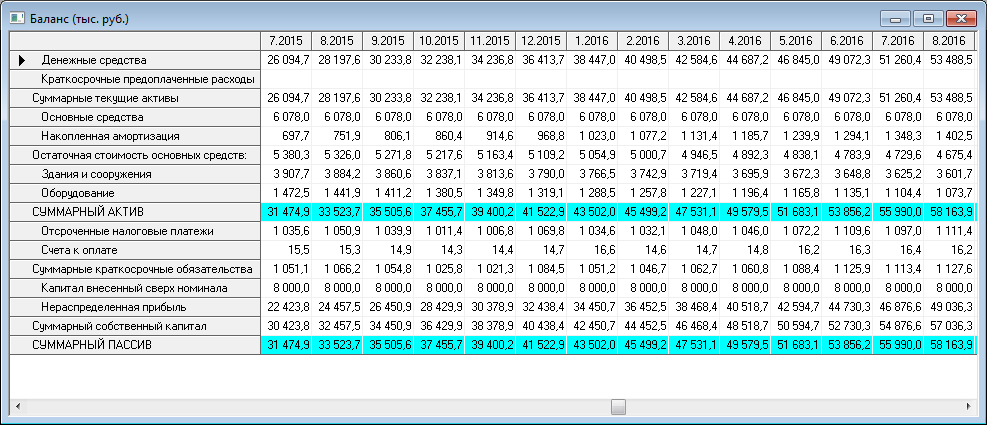

Баланс (табл. 11) отражает структуру активов, обязательств и собственных средств предприятия на каждом этапе реализации проекта.

В структуре активов баланса выделены три основных группы:

текущие активы;

основные средства;

инвестиции.

Общая стоимость основных средств отражается в балансе в строке "Основные средства", а их износ учитывается в строке "Накопленная амортизация". Остаточная стоимость этого вида активов (за вычетом амортизации) указывается в строке "Остаточная стоимость основных средств".

В группу инвестиционных активов входят: инвестиции в основные фонды, инвестиции в ценные бумаги, имущество в лизинге.

В пассивах баланса выделяются три группы:

краткосрочные обязательства;

долгосрочные займы;

собственный капитал.

К группе краткосрочных обязательств относятся кредиторская задолженность по начисленным, но еще не выплаченным налогам (отсроченные налоговые платежи), краткосрочные займы, кредиторская задолженность по оплате за поставленную продукцию (счета к оплате), обязательства по поставке товаров, оплаченных покупателем (полученные авансы).

Общая величина пассивов этой группы указана в строке "Суммарный собственный капитал".

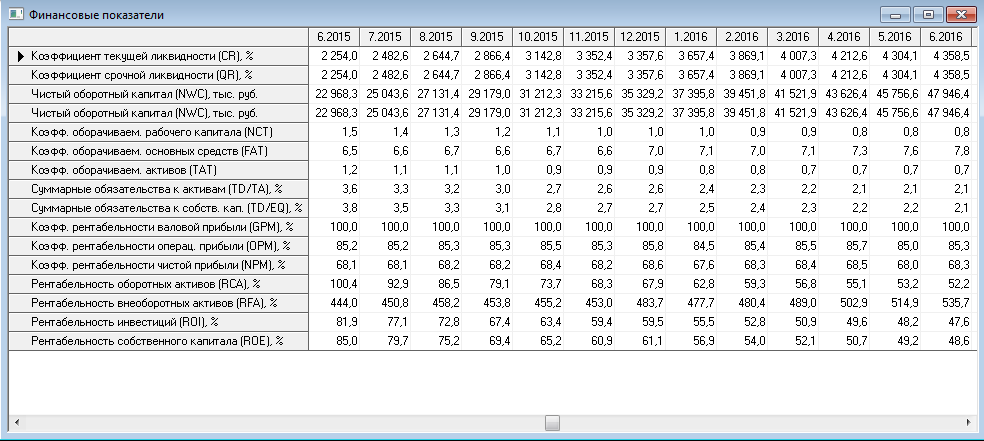

В практике финансового анализа широкое распространение имеют показатели, играющие роль индикаторов ликвидности, устойчивости, рентабельности, деловой активности компании. Программа Project Expert выполняет расчет финансовых показателей компании на протяжении всего периода реализации проекта и представляет результаты в виде таблицы 12.

Таблица 11

Таблица 11 (продолжение)

Таблица 12

Таблица 12 (продолжение)

Одним из главных инструментов анализа инвестиционного проекта являются показатели эффективности инвестиций. В таблице 13 представлены значения показателей, рассчитанные для проекта создания мини-отеля.

Таблица 13

Чистый приведенный доход положителен, срок окупаемости менее срока продолжительности проекта. Это позволяет рекомендовать проект к реализации. Срок окупаемости проекта составляет 7 месяцев (рис. 1).

Рис.1. График окупаемости проекта

Программа Project Expert позволяет автоматически провести анализ чувствительности инвестиционного проекта посредством варьирования различных параметров (табл. 14, 15).

Таблица 14

Таблица 14 (продолжение)

Таблица 15

Проект устойчив в широком диапазоне варьируемых параметров.

Заключение

Данная работа была выполнена в соответствии с методикой ЮНИДО с использованием пакета «Project Expert».

В ходе выполнения курсовой работы для достижения поставленной цели - разработки бизнес-плана по созданию мини-отеля в Центральном районе г. Санкт-Петербурга и анализа эффективности разработанного проекта, были решены следующие задачи:

1. Разработан бизнес-план по созданию мини-отеля в Центральном районе;

2. Определена экономическая эффективность разработанного проекта с помощью программы ProjectExpert;

3. Проведен анализ чувствительности инвестиционного проекта по созданию мини-отеля;

4. Проведен конкурентный анализ, анализ рисков;

5. Составлен организационный, производственный, маркетинговый и финансовый планы.

Результаты работы показали, что разработанный инвестиционный проект по созданию мини-отеля в Центральном районе г.Санкт-Петербурга является экономически эффективным: дисконтированный период окупаемости меньше продолжительности проекта, чистый приведенный доход положительный, индекс прибыльности больше единицы.

Список использованной литературы

Бизнес-планирование (учебно-методический комплекс). СПб, СПИГ, 2012.

Орлова Е. Р. Инвестиции: Учебное пособие. – М: Омега - Л, 2009.

Песиков Э. Б. Бизнес-план предприятия (из лекций за 5 курс) // Лекции по бизнес-плану предприятия. Понятие бизнес-плана. – СПб: СЗИП, 2012.

Стрекалова Н.Д., Бизнес-планирование. СПб, Питер, 2009.

Сырцев А.Н., Бизнес-планирование (Курс лекций). СПб, СПИГ, 2012.

Использование Project Expert для подготовки бизнес-планов. Электронное УП. СПб, СПИГ, 2012.

http://svidomnanevu.ru/hotelscentral.htmlсайт службы бронирования в Санкт-Петербурге