BUU_Vahrushina / 2002 Бухгалтерский управленческий учет (Вахрушина М.А) 2-е изд

.pdf

Новая организация компании преследует следующие цели:

•улучшение контроля;

•приближение к рынку.

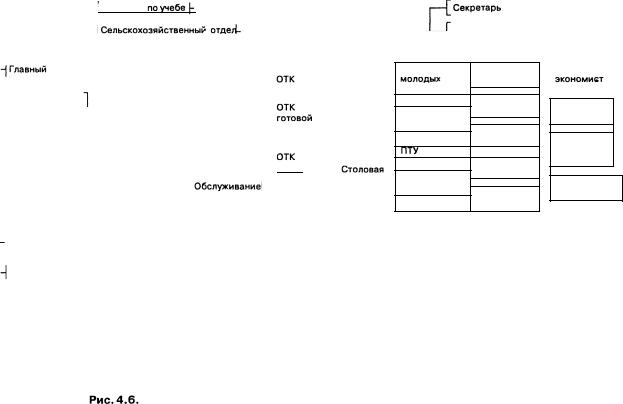

На этом этапе компания концентрирует свои силы на основном виде деятельности — текстильном производстве. Не относящиеся к производственной деятельности подразделения предприятия (сельскохозяйственный сектор, детский сад, ПТУ и т.п.) передаются местным властям, а остальные объединяются в обслуживающие СБЕ, которые выполняют необходимые работы для обслуживания производства компании, а также могут оказывать услуги другим клиентам. На первом этапе реструктуризации производственный бизнес делится только по различным технологическим фазам безотносительно к видам производимой продукции;

2) выделение из производственного подразделения самостоятельных бизнес-единиц (рис. 4.9).

На данном этапе обслуживающее подразделение не претерпевает изменений. Производственное же подразделение делится на такие СБЕ, как:

•производство для медицинской промышленности;

•производство товаров для дома;

•производство полуфабрикатов для текстильной промышленности;

•производство тканей для швейной промышленности.

Кроме того, выделена служба, занимающаяся сдачей в аренду площадей и оборудования, не задействованных в производстве.

С целью лучшего контроля и анализа каждая бизнес-единица ведет свой учет и составляет сегментарную отчетность (отчет о финансовых результатах и балансовый отчет). Для предприятия в целом отчетность составляется на основе консолидации сегментарной отчетности СБЕ.

4. Анализ организации учета и отчетности в АО «Российский текстиль».

Системы учета издержек и выручки в бухгалтерском учете АО «Российский текстиль» мало коррелируют между собой. Издержки калькулируются по процессам с полным распределением затрат пропорционально заработной плате основных производственных рабочих, т.е. на конец периода мы имеем стоимость прядения, ткачества, отделки (причем вместе с непроизводственными расходами).

Выручка группируется по видам продукции, и по покупателям сопоставить издержки производственного подразделения и выручку от продажи конкретного изделия напрямую невозможно. Разумеется, из бухгалтерских учетных регистров можно выделить себестоимость каждого вида продукции, но это требует дополнительных трудозатрат и не может быть получено оперативно. Более или менее близкими к управленческой информации све-

256