АФО ч

.2.pdfКомплексный анализ дает возможность с помощью количественных характеристик оценить финансовое состояние предприятия и получить интегрированную оценку потенциала финансовой устойчивости с учетом их значимости для разных групп пользователей.

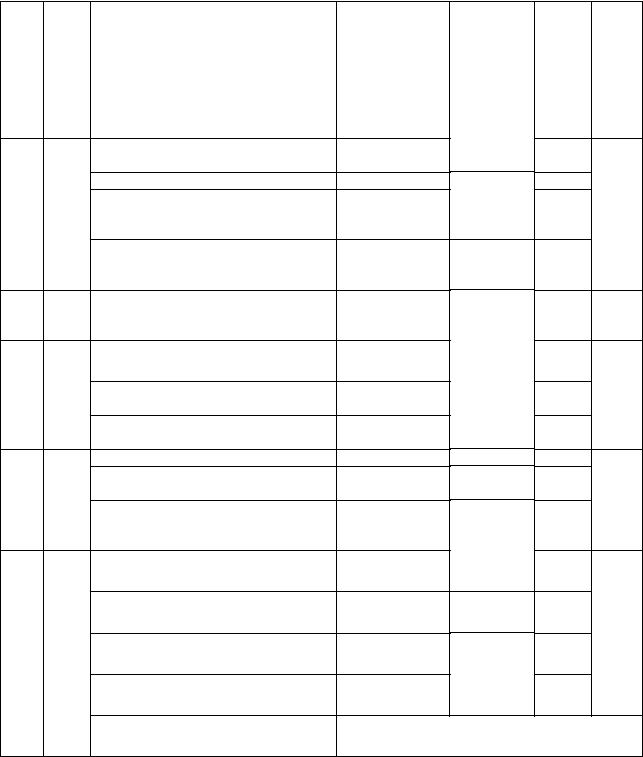

Методика комплексного анализа финансового состояния представлена последовательностью следующих блоков (рисунок 4.3):

1)формирование, группировка исходной информации для проведения комплексной рейтинговой оценки финансового состояния по данным финансовой отчетности предприятия (приложения А, Б). Для проведения сравнительного анализа результирующих показателей используются среднеотраслевые статистические данные;

2)выбор индикаторов комплексного анализа финансового состояния производится с точки зрения обоснования взаимосвязи показателей анализа с результатами финансово-экономической деятельности.

Формирование информационной базы

Выбор индикаторов |

|

|

Оценка динамики индикаторов |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Формирование |

|

|

|

|

|

|

|

эталона |

Установление |

|

|

|

Определение |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

||||

значимости |

|

|

|

весовых |

|

|

|

|

|

|

|

||||

групп |

|

|

коэффициентов |

|

|

Определение |

|

показателей |

|

|

|

индикаторов |

|

|

|

|

|

|

|

отношений по каждому |

|||

|

|

|

|

|

|

|

индикатору |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рейтинговая оценка |

|

Расчет |

финансового состояния |

|

результирующих показателей |

|

|

|

Рисунок 4.3 – Алгоритм комплексного анализа

финансового состояния предприятия

Исходные показатели для комплексного анализа финансового состояния оценки объединены в три группы.

1группа – показатели платежеспособности:

−коэффициент критической ликвидности;

−коэффициент покрытия;

−обеспеченность оборотных активов собственными оборотными средствами;

−доля дебиторской задолженности в собственном капитале и кредиторской задолженности;

−соотношение чистых оборотных активов с чистыми активами.

91

2 группа – показатели финансовой устойчивости:

−коэффициент автономии;

−коэффициент финансовой устойчивости;

−коэффициент финансовой зависимости;

−коэффициент инвестирования;

−маневренность собственного капитала;

−коэффициент соотношения мобильных и иммобилизованных средств.

3 группа – показатели эффективности финансово-экономической деятельности:

−коэффициент трансформации;

−рентабельность собственного капитала;

−рентабельность продаж;

−рентабельность активов предприятия;

3)оценка динамики ключевых показателей для обоснования взаимосвязи индикаторов комплексного анализа с результатами финансово-экономической деятельности предполагает расчет индексов развития на основе фактических данных и использование данных ретроспективного анализа предприятия.

Анализ финансового состояния рекомендуется производить по трем направлениям: платежеспособность; финансовая устойчивость; эффективность финансово-экономической деятельности.

1. Анализ платежеспособности предполагает оценку текущей платежеспособности с целью формирования мнения о возможности сохранения финансового равновесия и активизации факторов в настоящей и перспективной среде. Для обеспечения надежности выводов о платежеспособности предприятий необходимо учитывать следующее:

−при оценке неплатежеспособности традиционные показатели должны быть дополнены показателями чистых активов;

−для повышения достоверности аналитической информации чистые активы следует оценивать по рыночной ликвидационной стоимости с использованием механизма нулевого баланса;

−проводимый анализ должен охватывать период, достаточный для выработки и обоснования достоверных выводов о текущем финансовом состоянии, а также о наиболее вероятных перспективах бизнеса предприятия. В качестве краткосрочного периода принимается срок операционного цикла (до года) или промежуток времени, охватывающий закупку сырья, производство, реализацию

иполучение денежных средств за реализованную продукцию. Интегрированную оценку платежеспособности рекомендуется определять

на основе средних значений отдельных коэффициентов, которые характеризуют разные ее аспекты: абсолютную ликвидность; текущую ликвидность (коэффициент покрытия); критическую ликвидность [2; 26; 33]. С помощью показателей ликвидности характеризуются внешние проявления финансового состояния, которые обусловлены его сущностью. Последовательность комплексного анализа платежеспособности представлена пятью этапами.

92

1. Расчет чистых активов приведен в таблице 4.2.

Таблица 4.2 – Расчет чистых активов организации

Наименование показателя |

Код |

Значение, тыс. руб. |

Отклонение |

||

На начало |

На конец |

||||

строки |

(+, –) |

||||

|

|

года |

года |

|

|

|

Активы |

|

0 |

|

|

Нематериальные активы |

|

0 |

0 |

||

Основные средства |

|

8433 |

8185,9 |

–247,1 |

|

Доходные вложения в материальные |

|

0 |

0 |

0 |

|

ценности |

|

||||

|

|

0 |

|

||

Финансовые вложения |

|

0 |

0 |

||

Прочие внеоборотные активы |

|

0 |

0 |

0 |

|

Запасы |

|

4495,1 |

5311,8 |

+816,7 |

|

Дебиторская задолженность |

|

586,2 |

572,1 |

–14,1 |

|

Краткосрочные финансовые вложения |

|

0 |

0 |

0 |

|

Денежные средства |

|

1,3 |

150,4 |

+149,1 |

|

Прочие оборотные активы |

|

15,8 |

10,1 |

–5,7 |

|

Итого активы |

|

13531,4 |

14230,3 |

+698,9 |

|

|

Пассивы |

|

0 |

|

|

Целевые финансирования и поступления |

|

0 |

0 |

||

Долгосрочные обязательства |

|

127,1 |

183,1 |

+56 |

|

Заемные средства |

|

9,7 |

39,4 |

+29,7 |

|

Кредиторская задолженность |

|

775,0 |

826,9 |

+51,9 |

|

Прочие пассивы |

|

9,2 |

31,2 |

+22 |

|

Итого пассивы |

|

921 |

1080,6 |

+159,6 |

|

Чистые активы |

|

12610,4 |

13149,7 |

+539,3 |

|

Результаты анализа чистых активов (таблица 4.2) свидетельствуют о соблюдении предприятием расчетной дисциплины. Положительная динамика чистых активов открытого акционерного общества «Комфорт» (+539,3 тыс. руб.) подтверждает рост способности самофинансирования его деятельности. Основным фактором роста чистых активов является улучшение управления запасами предприятия, что привело к увеличению источников финансирования на 816,7 тыс. руб.

2. Анализ дебиторской задолженности предполагает оценку превращения дебиторской задолженности в денежную наличность на основе показателей, приведенных в таблице 4.3:

−периода инкассирования дебиторской задолженности;

−коэффициента оборачиваемости дебиторской задолженности;

−коэффициента соотношения дебиторской и кредиторской задолженности.

Таблица 4.3 – Результаты анализа платежеспособности ОАО «Комфорт»

Показатель |

На начало |

На конец |

Отклонение |

|

года |

года |

(+, –) |

||

|

||||

Чистые активы |

12610,4 |

13149,7 |

+539,3 |

|

Период инкассирования дебиторской задолжен- |

34,15 |

25,33 |

–8,82 |

|

ности (дней) |

||||

|

|

|

93

Показатель |

На начало |

На конец |

Отклонение |

|

года |

года |

(+, –) |

||

|

||||

Продолжительность оборачиваемости кредитор- |

23,82 |

28,28 |

+4,47 |

|

ской задолженности (дней) |

||||

|

|

|

||

Коэффициент абсолютной ликвидности |

0,0019 |

0,1925 |

+0,1906 |

|

Коэффициент покрытия |

7,95 |

8,45 |

+ 0,5 |

|

Коэффициент критической ликвидности |

0,66 |

0,75 |

+ 0,09 |

|

Коэффициент соотношения дебиторской и кре- |

1,43 |

0,90 |

–0,54 |

|

диторской задолженности |

||||

|

|

|

||

Коэффициент покрытия чистыми активами обя- |

18,92 |

17,71 |

–1,21 |

|

зательств |

||||

|

|

|

||

Коэффициент обеспеченности оборотных акти- |

0,87 |

0,88 |

+0,01 |

|

вов собственными средствами |

||||

|

|

|

||

Доля кредиторской задолженности в собствен- |

0,0497 |

0,0498 |

+0,0001 |

|

ном капитале и дебиторской задолженности |

||||

|

|

|

||

Коэффициент покрытия чистыми активами кре- |

45,26 |

37,49 |

–7,77 |

|

диторской задолженности |

||||

|

|

|

||

Коэффициент покрытия чистыми оборотными |

16,63 |

15,76 |

–0,87 |

|

активами кредиторской задолженности |

||||

|

|

|

||

Коэффициент соотношения чистых оборотных |

0,37 |

0,42 |

+0,05 |

|

активов с чистыми активами |

||||

|

|

|

Детальный анализ дебиторской задолженности ОАО «Комфорт» приведен в первой части учебного пособия.

3.Анализ кредиторской задолженности предусматривает оценку эффективности использования средств кредиторской задолженности в текущей деятельности предприятия путем расчета показателей продолжительности оборачиваемости кредиторской задолженности, доли кредиторской задолженности в собственном капитале и дебиторской задолженности.

4.Анализ платежеспособности предусматривает количественную оценку ликвидности активов предприятия на основе анализа коэффициентов абсолютной ликвидности, покрытия и критической ликвидности. По результатам анализа показателей ликвидности выявляются факторы, которые могут привести к чрезвычайным обстоятельствам, в частности:

−при равенстве оборотных активов и текущих обязательств у предприятия нет свободного выбора решения;

−при непогашении обязательств увеличивается финансовый риск.

5.Анализ показателей покрытия чистыми активами предполагает расчет

ианализ коэффициентов покрытия чистыми активами обязательств и кредиторской задолженности, чистыми оборотными активами кредиторской задолженности и соотношения чистых оборотных активов с чистыми активами.

Обобщенные данные таблице 4.3 свидетельствуют об улучшении основных показателей платежеспособности ОАО «Комфорт» к концу года по сравнению с его началом: положительная тенденция в динамике показателей абсолютной ликвидности – рост 0,1906; коэффициент покрытия возрос с 7,95 до

8,45; сократился период инкассирования дебиторской задолженности на 8,82 дней; коэффициент обеспеченности оборотных активов собственными

94

средствами имеет тенденцию к повышению: на начало года – 0,87, на конец года – 0,88. Однако в связи с ростом кредиторской задолженности коэффициент покрытия чистыми активами кредиторской задолженности уменьшился с 45,26 до 37,49, коэффициент соотношения дебиторской и кредиторской задолженности уменьшился на 0,54, продолжительность оборачиваемости кредиторской задолженности увеличилась на 4,47 дней к концу года. При этом следует отметить очень низкий уровень коэффициента абсолютной ликвидности.

1. Анализ финансовой устойчивости предполагает углубленную оценку факторов на основе внутреннего анализа и оценки взаимосвязей показателей ликвидности баланса: дебиторской, кредиторской задолженности и обеспеченности оборотных активов.

Результаты анализа финансовой устойчивости (таблица 4.4) дают основания сделать выводы о снижении финансовой устойчивости ОАО «Комфорт»: динамика коэффициентов автономии (на начало года – 0,94, на конец года – 0,93), финансовой зависимости (увеличение на 0,01), коэффициента финансирования (снижение на 1,65 пункта). Однако отмечается рост коэффициента соотношения мобильных и иммобилизованных средств с 0,65 до 0,80 и рост валюты баланса на 5,8 %.

Таблица 4.4 – Результаты анализа финансовой устойчивости ОАО «Комфорт»

Показатель |

На начало |

На конец |

Отклонение |

|

года |

года |

(+, –) |

||

|

||||

Коэффициент автономии |

0,94 |

0,93 |

–0,01 |

|

Коэффициент финансовой устойчивости |

0,95 |

0,95 |

0 |

|

Коэффициент финансовой зависимости |

0,06 |

0,07 |

+0,01 |

|

Коэффициент финансирования |

16,00 |

14,35 |

–1,65 |

|

Коэффициент инвестирования |

1,56 |

1,69 |

+0,13 |

|

Коэффициент маневренности собственного ка- |

0,36 |

0,41 |

+0,05 |

|

питала |

||||

|

|

|

||

Коэффициент соотношения мобильных и иммо- |

0,65 |

0,80 |

+0,15 |

|

билизованных средств |

||||

|

|

|

3.Анализ эффективности финансово-экономической деятельности

представлен последовательностью семи этапов:

1.Расчет коэффициента трансформации для оценки результатов в расчете на единицу капитала, инвестированного в активы.

2.Определение финансово-эксплуатационных потребностей предусматривает оценку потребностей в оборотных средствах во времени относительно оборота.

3.Расчет финансового левериджа (эффекта финансового рычага) предполагает установление границ экономической целесообразности привлечения заемных средств.

4.Расчет показателей рентабельности:

− оценка рентабельности собственного капитала применяется для определения экономического эффекта от использования собственного капитала с учетом привлечения заемных средств;

95

−характеристика рентабельности продаж используется в качестве критерия рыночной устойчивости;

−оценка рентабельности чистых активов характеризует эффективность управления чистыми активами.

5. Расчет результата операционной деятельности позволяет установить наличие денежных средств предприятия после финансирования развития.

6. Обобщающая оценка результата финансовой и инвестиционной деятельности предприятия.

7. Расчет результата операционно-финансовой деятельности предусматривает совокупную оценку результата операционной и финансовоинвестиционной деятельности предприятия.

Результаты анализа эффективности финансово-экономической деятельности (таблица 4.5) свидетельствуют о положительных тенденциях в эффективности деятельности ОАО «Комфорт», что проявляется в увеличении рентабельности собственного капитала (+0,02), рентабельности продаж (+0,07) и рентабельности чистых активов(+0,02). Величина потребностей в оборотных средствах увеличилась на 41,21 дня. Выручка в расчете на единицу капитала (0,32) не изменилась.

Таблица 4.5 – Результаты анализа эффективности финансово-экономической деятель-

ности ОАО «Комфорт»

Показатель |

На начало |

На конец |

Отклонение |

|

года |

года |

(+, –) |

||

|

||||

Коэффициент трансформации |

0,32 |

0,32 |

0 |

|

Финансово-эксплуатационные потребности (дней) |

452,92 |

494,13 |

+ 41,21 |

|

Эффект финансового рычага |

–0,0105 |

–0,0106 |

–0,0001 |

|

Рентабельность собственного капитала |

0,03 |

0,05 |

+ 0,02 |

|

Рентабельность продаж |

0,08 |

0,15 |

+ 0,07 |

|

Рентабельность чистых активов |

0,03 |

0,05 |

+ 0,02 |

|

Результат операционной деятельности |

650,29 |

298,92 |

–351,37 |

|

Результатфинансово-инвестиционной деятельности |

333,6 |

–1133 |

–1466,1 |

|

Результат операционно-финансовой деятельности |

983,89 |

–833,6 |

–1817,47 |

4) Определение экспертной характеристики группы финансовых показателей. Расчет весового коэффициента j-й группы производится экспертным путем среди d-гo числа экспертов как средняя арифметическая из частных оценок j-йгруппы, которую дал d-й эксперт [30, с. 220]:

|

m |

|

|

|

|

|

∑X jn |

(4.3) |

|||

k j = |

d =1 |

, j = |

1, и |

, |

|

m |

|||||

|

|

|

|

||

где kj – весовой коэффициент j-й группы; Xjn – оценка j-й группы, данная одним из экспертов; m – количество экспертов; и – количество групп показателей.

При этом система весовых коэффициентов должна удовлетворять следующему условию:

∑k j =1, j = |

|

; |

(4.4) |

1, и |

96

5) Формирование эталона производится путем расчета индикаторов комплексного анализа и их динамики на основе среднестатистических данных по предприятиям отрасли и вида экономической деятельности, к которой относится исследуемое предприятие (таблица 4.6). Для формирования эталона также могут использоваться средние данные по группе исследуемых предприятий, относящихся к одной отрасли, или оптимальные данные по динамике показателей предприятия, полученные на основе анализа предыдущих периодов.

Таблица 4.6 – Результаты комплексной оценки финансового состояния ОАО «Ком-

форт»

Частный блок |

оценки |

Платежеспособ- |

ность |

Финансовая устойчивость

Эффективность финансовоэкономической деятельности

Значимость группы

0,4

0,3

0,3

Ключевой показатель

Коэффициент критической ликвидности Коэффициент покрытия

Коэффициент обеспеченности оборотных активов собственными средствами Доля кредиторской задолженно-

сти в собственном капитале и дебиторской задолженности Коэффициент соотношения чистых оборотных активов с чистыми активами

Коэффициент автономии

Коэффициент финансовой устойчивости Коэффициент финансовой зависимости

Коэффициент инвестирования Коэффициент маневренности собственного капитала Коэффициент соотношения мобильных и иммобилизованных средств

Коэффициент трансформации

Рентабельность собственного капитала

Рентабельность продаж

Рентабельность чистых активов

Комплексная оценка

Среднеотраслевые значения |

Отклонение от эталона |

0,52 |

–0,23 |

1,23 |

–7,22 |

0,16 |

–0,72 |

0,35 |

0,30 |

0,08 |

–0,34 |

0,68 |

–0,25 |

0,71 |

–0,24 |

0,33 |

0,26 |

1,10 |

–0,59 |

0,21 |

–0,20 |

0,60 |

–0,20 |

0,73 |

0,41 |

0,06 |

0,01 |

0,03 |

–0,12 |

1,31 |

1,26 |

|

|

Отклонение фактических и эталонных значений

1,44

6,87

5,5

0,14

5,25

1,36

1,34

0,21

1,54

1,95

1,33

0,44

0,83

5,00

0,04

2,21

Значимость показателей |

Интегрированная оценка группы |

0,32

0,22

0,18 3,19

0,24

0,04

0,15

0,06 1,10

0,06

0,20

0,12

0,19

0,32

0,35

2,03

0,32

0,32

97

6) Расчет отклонений ( ∆ij ) фактических показателей анализируемого пе-

риода от эталонного значения (таблица 4.6) [31]:

− для показателей, рост которых является положительной тенденцией по формуле:

∆ij = qij − qij* ; |

(4.5) |

||||

− для показателей, рост которых является отрицательной тенденцией по |

|||||

формуле: |

|

||||

∆ij = qij* − qij ; i = |

|

, j = |

|

|

(4.6) |

1, r |

1, u, |

||||

где j =1, u – эталонное значение каждого показателя j-й группы; qij – фактиче-

ское значение i-гo показателя j-й группы; r – количество показателей; u – количество групп.

Если фактическое значение показателя превышает эталонное значение, отклонение будет положительным, равенство значений приведет к нулевому отклонению, при превышении эталонного значения над фактическим значением показателя отклонение примет отрицательную величину. Для показателей, рост которых является отрицательной тенденцией, наоборот, превышение эталонного значения над фактическим значением показателя рассматривается позитивно и приведет к положительному отклонению. Анализ полученных отклонений дает возможность установить слабые и сильные стороны финансовоэкономической деятельности предприятия.

7) Расчет соотношения показателей предприятия с эталонными показате-

лями:

yij |

= |

qij |

, i = |

|

, j = |

|

(4.7) |

|

1, r |

1, u, |

|||||||

qij* |

||||||||

|

|

|

|

|

|

|

где qij* – эталонное значение каждого показателя j-й группы; qij – фактическое

значение i-гo показателя j-й группы; r – количество показателей; u – количество групп.

При совпадении фактического и эталонного значений показателя отношение будет равно единице, если фактическое значение показателя превышает эталонное значение, соотношение будет больше единицы, при превышении эталонного значения над фактическим значением показателя их соотношение имеет величину меньше единицы. Для показателей, рост которых является отрицательной тенденцией, рассчитывается следующее соотношение:

q*

y = ij . (4.8)

ij qij

8) Определение весов показателей (таблица 4.6) с учетом связи используемых показателей с результатами финансово-экономической деятельности на основе ретроспективных данных о динамике индикаторов комплексного анализа. Оттого, насколько сильна связь между ними, зависит значимость показателя в общей совокупности. С помощью коэффициента корреляции определяем интенсивность связи ряда динамики результата операционно-финансовой дея-

98

тельности с рядами динамики ключевых показателей. Для обеспечения выполнения требования к системе весовых коэффициентов ∑qij =1 полученные ко-

эффициенты корреляции делятся на сумму их значений по соответствующей группе показателей. Полученная величина будет выступать в качестве коэффициентов весомости показателей, в частности, для коэффициента критической ликвидности уровень значимости равен 0,32, коэффициента автономии – 0,15, рентабельности собственного капитала – 0,35 и т. д. В качестве коэффициентов значимости также можно использовать экспертные оценки.

9) Расчет частной интегрированной оценки j-й группы как средневзвешенного значения по формуле [30]:

S j |

(4.9) |

G j = ∑qij × yij , i =1, r, j =1, u, |

i=1

где Gj – частная оценка j-й группы; qij – вес i-го показателя j-й группы; yij – соотношение i-гo показателя j-й характеристики и эталонного значения.

10) Формирование комплексной оценки с учетом экспертных оценок весомости групп и полученных на предыдущем шаге частных интегрированных оценок характеристик финансово-экономической деятельности предусматривает расчет показателя интегрированной оценки [5; 21; 30]:

I = ∑u |

G j ×k j |

(4.10) |

j=1 |

|

|

где I – интегрированный показатель комплексной оценки; u – количество характеристик финансово-экономической деятельности.

Оптимальными являются значения показателя комплексной оценки больше или равные единице. Если интегрированный показатель комплексной оценки имеет величину меньше единицы, финансовое состояние предприятия оценивается на уровне ниже среднего.

Результаты расчетов по приведенной выше методике обобщены в таблице 4.6. Интегрированные оценки платежеспособности, финансовой устойчивости и эффективности больше единицы. Полученный по результатам расчетов показатель интегрированной оценки, равный 2,21, означает, что уровень финансового состояния ОАО «Комфорт» за отчетный год выше среднеотраслевого.

Преимуществами приведенной методики комплексного анализа финансового состояния являются:

1)простота и удобство расчетов на основе выбранной объектноориентированной системы индикаторов;

2)возможность формирования динамического показателя интегрированной оценки;

3)использование в качестве базы сравнения показателей эталонного предприятия, сформированного по отраслевым статистическим данным или оптимальным результатам финансово-экономической деятельности анализируемого предприятия;

4)использование в качестве приоритетов показателей результата финан- сово-инвестиционной и операционной деятельности;

5)расчет отклонений позволяет отследить и максимально использовать резервы повышения эффективности финансово-экономической деятельности;

99

6)возможность увеличения количества характеристик и показателей и удлинения исследуемого периода;

7)возможность применения интегрированной оценки в качестве целевой функции при оптимизации финансово-экономической деятельности;

8)применение в качестве исходных индикаторов оценки прогнозных показателей позволяет моделировать экономическое развитие предприятия.

Усовершенствованный механизм комплексного анализа финансового состояния предприятия призван обеспечить получение данных о текущем финансовом состоянии и резервах перспективного развития с целью снижения информационного риска принятия решений пользователей финансовой отчетности.

4.4 Рейтинговая оценка предприятия

Рейтинговая оценка предприятия представляет собой присвоение определенного класса, ряда, номера, категории в процессе анализа количественных или качественных характеристик отдельных объектов, процессов, явлений в их упорядоченном ряду. Рейтинговая оценка формируется путем трансформирования комплексной оценки по мере увеличения количества оцениваемых параметров и объектов анализа. Главная цель рейтинговой оценки – определение положения предприятия среди конкурентов, т. е. присвоение ему определенной значимости (ранга). Основное назначение рейтинговой оценки предприятия – снижение риска для всех участников инвестиционной деятельности и деловых партнеров. Рейтинг означает выстраивание некоторых единиц в определенном порядке в соответствии с заранее установленными правилами и критериями и позволяет расположить подобранные определенным образом хозяйствующие субъекты в одном ряду на основании значений некоторых показателей их деятельности [6, с. 482].

Обзор и анализ имеющихся подходов к проведению рейтинга позволяет выявить следующие проблемные ситуации:

−отсутствие единой методологии рейтинговой оценки;

−сложность формирования информационной базы в условиях непрозрачности финансового рынка и неопределенности внешней среды;

−невозможность применения зарубежного подхода к рейтинговой оценке, который отличается формами и содержанием предоставляемой информации

ине учитывает специфики развития рыночных отношений в России.

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния, основанная на теории и методике финансового анализа предприятия.

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются (рисунок 4.4):

−сбор и аналитическая обработка исходной информации за оцениваемый

период;

−обоснование системы показателей, используемых для рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия, и их классификация, расчет итогового показателя рейтинговой оценки;

−классификация (ранжирование) предприятий по рейтингу.

100