2.5.4. Износ и амортизация опф (рис. 16)

Различают:

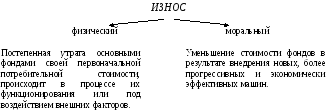

Рис. 16. Виды износа

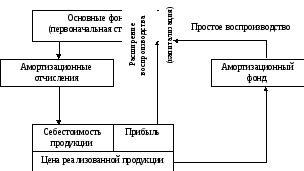

Амортизация после реализации продукции возвращается на предприятие и пополняет амортизационный фонд – источник простого воспроизводства средств. Процесс простого и расширенного воспроизводства основного капитала представлен на рис. 17.

Рис. 17. Модель простого и расширенного воспроизводства

основного капитала

Расширенное воспроизводство обеспечивается через капитализацию части прибыли, полученной по результатам хозяйственной деятельности. Оптимальное соотношение прибыли, идущей на развитие предприятия и на выплату дивидендов собственникам, составляет 50 на 50 %.

Денежное возмещение износа основных средств осуществляется путем амортизации.

Амортизация – это постепенное перенесение стоимости основных средств на производимую продукцию в целях накопления денежных средств для полного их восстановления.

Линейная амортизация применяется при стабильном положении предприятия на рынке товаров и услуг. Она рассчитывается равными долями за нормативный срок службы.

Ускоренная амортизация экономически целесообразна, если товар имеет низкую себестоимость и высокую цену в первые годы производства. В таком случае можно ввести повышенные нормы амортизации. Данная процедура позволяет оптимизировать налоговые платежи на первом этапе жизненного цикла продукции и уменьшить цену при снижении амортизации на последующих этапах с целью обеспечения конкурентоспособности изделия по цене.

Замедленная амортизация экономически необходима в том случае, если в первый год продажи нового товара его себестоимость высока за счет расходов на научно-исследовательские и опытно-конструкторские работы, а в последующие годы при увеличении объема производства возможно значительное снижение издержек.

Обоснование амортизационной политики имеет большое значение для оптимизации объема продаж, прибыли и создания амортизационного фонда как источника финансирования простого воспроизводства основного капитала.

2.5.5. Методы начисления амортизации

Существует четыре основных способа начисления амортизации.

1) Равномерный (линейный) способ

Сумма годовых амортизационных отчислений, Аu, определяется по формуле:

![]() ,

(1)

,

(1)

где Fn – первоначальная (восстановительная) стоимость основных средств, руб.; Тпи – срок полезного использования основных средств, лет.

В соответствии с положениями по бухгалтерскому учету амортизация, Ам, начисляется ежемесячно:

![]() (2)

(2)

Амортизационные отчисления частично рассчитываются не на основании данных о полезном сроке использования основных средств, а с применением так называемой годовой нормы амортизации, НГ:

![]()

В расчете на месяц:

![]()

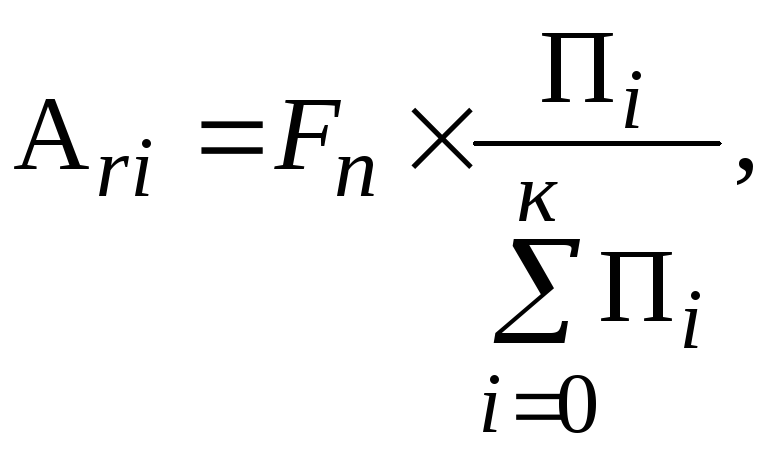

2) Производственный метод

Списание основных средств происходит пропорционально объему производимой продукции:

(3)

(3)

где Пi – производительность основных средств в i-м году эксплуатации; к – количество лет эксплуатации.

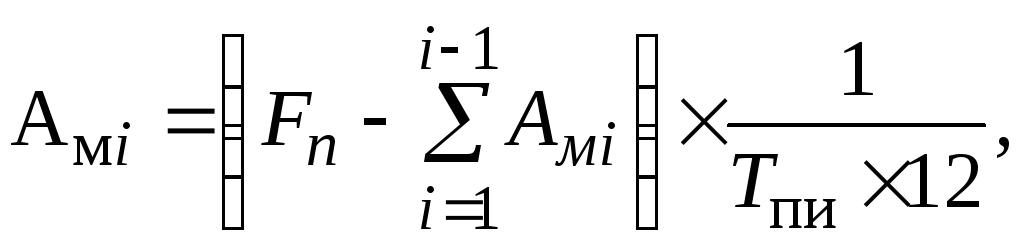

3) Способ уменьшаемого остатка (по остаточной стоимости)

В основу метода принимается утверждение, что в первые годы эксплуатации основные средства используются более интенсивно, чем в последние. Таким образом, в первые годы требуется повышенная амортизация с уменьшением ее в последующие годы.

(4)

(4)

где

i

– порядковый

номер месяца;

– остаточная стоимость основных фондов.

– остаточная стоимость основных фондов.

3/) Способ уменьшаемого остатка с использованием коэффициента ускорения

(5)

(5)

Чтобы уменьшить срок полезного использования основных средств и обеспечить более полное списание амортизации, вводят коэффициент ускорения, Куск, который устанавливается от 1,5 до 3,0. Для активной части фондов он принимается равным 2,0.

4) Метод суммы лет

Относится к методу ускоренной амортизации

![]() (6)

(6)

где

S

– сумма лет, в течение которых функционируют

основные средства;

![]() – норма амортизационных отчислений вi-й

год эксплуатации.

– норма амортизационных отчислений вi-й

год эксплуатации.