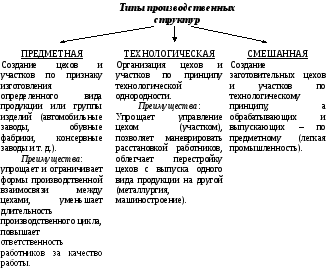

2.2. Типы производственных структур

Данные типы и их основные черты отображены на рис. 11.

Рис. 11. Типы производственных структур

и краткая характеристика каждой

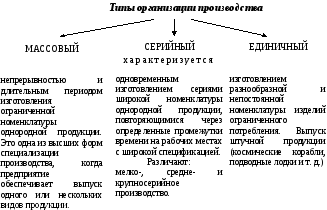

2.3. Типы организации производства (рис. 12)

Рис. 12. Типы организации производств и краткая характеристика каждого

Тип производства – совокупность признаков, определяющих организационно-технологическую характеристику производственного процесса, осуществляемого как на одном рабочем месте, так и на совокупности их в масштабе участка, цеха, предприятия в форме массового, серийного и единичного производственного процесса. Характеристика типов производства представлена в табл. 2.

Табл. 2. Характеристика типов производства

|

Определяющий фактор |

Единичное производство |

Серийное производство |

Массовое производство |

|

1. Номенклатура |

Разнообразные виды изделий |

Серии, партии изделий |

Одно или несколько изделий |

|

2. Периодичность выпуска |

Не повторяется |

Периодически повторяется |

Постоянный выпуск |

|

3. Вид применяемого оборудования |

Универсальное |

Универсальное, специальное |

Специальное |

|

4. Размещение оборудования |

Групповое |

Последовательное |

Цепное |

|

5. Специализация участков |

Технологическая |

Технологическая и предметная |

Предметная |

|

6. Вид технологического процесса |

Маршрутная технология |

Подетальная технология |

Пооперационная технология |

|

7. Используемый инструмент |

Универсальный |

Универсальный и специальный |

Специальный |

|

8. Характер загрузки рабочего оборудования |

Детали и операции специально не закреплены за оборудованием |

Детали и операции закреплены за станками |

Детали закреплены за одним станком |

|

9. Квалификация рабочих |

Высокая |

Средняя |

Низкая |

|

10. Взаимозаменяемость |

Отсутствует |

Неполная |

Полная |

|

11. Себестоимость единицы продукции |

Высокая |

Средняя |

Низкая |

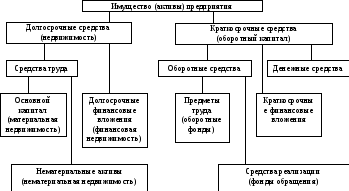

2.4. Имущество предприятия

Для осуществления производственного процесса необходимо взаимодействие двух важнейших факторов – средств производства и рабочей силы. В сфере материального производства средства производства подразделяют на средства труда (машины, оборудование и т. п.), с помощью которых человек воздействует на предметы труда, и сами предметы труда (сырье, материалы). В нематериальных отраслях производства (торговля, образование, здравоохранение, наука и культура) есть средства труда, но нет материального предмета труда. Различие между средствами и предметами труда состоит в следующем:

средства труда функционируют длительный период (более года), обслуживая несколько взаимосвязанных циклов производства, а предметы труда используются в одном производственном процессе (менее года);

средства труда сохраняют свою натуральную форму и вещественно не входят в состав готовой продукции (работы, услуги), а предметы труда меняют свою натурально-вещественную форму;

средства труда переносят свою стоимость на выпускаемую продукцию частями по мере износа, а предметы труда списываются полностью.

Таким образом, в основе классификации средств производства на средства труда и предметы труда лежит характер их участия в производственном процессе.

Средства труда образуют материально-вещественное содержание основных фондов (основного капитала), а предметы труда – оборотных средств.

Кроме основных средств производства, имеющих материальное воплощение, существуют нематериальные активы – долгосрочные имущественные права и права пользования. Они также используются на предприятии более года и по частям переносят свою стоимость на выпускаемую продукцию.

Выделяют еще одну группу имущества предприятия, не имеющую отношения ни к материальным, ни к нематериальным активам, – это финансовая недвижимость. Например, предприятие передало здание цеха в качестве вклада в уставный фонд совместного с иностранным капиталом субъекта хозяйствования. Предприятие-учредитель имеет в составе своих долгосрочных активов не цех, а только его стоимость, которая приносит доход. Эта часть средств предприятия является финансовой недвижимостью или долгосрочными финансовыми вложениями.

Исходя из группировки средств предприятия на долгосрочные и краткосрочные активы можно выделить недвижимое и движимое имущество. Структура имущества представлена на рис. 13.

К нематериальным активам относятся имущественные права со сроком использования более года. Аналогичные краткосрочные права включаются в состав оборотного капитала.

Рис. 13. Имущество предприятия