4.9.2. Показатели экономического роста

1. Действенность – это степень достижения предприятием поставленных перед ним целей, завершения «нужной» для потребителей работы. Для оценки степени действенности используют три показателя: нужность продукции, т. е. делает ли предприятие «нужные» продукты в соответствии с заранее определенными требованиями рынка; количество – производит ли оно все нужные товары и услуги в достаточном количестве; своевременность – делает ли предприятие «нужные» товары и услуги вовремя.

2. Экономичность. Уровень экономичности работы предприятия определяется на базе соотношения затрат и результатов. При этом под затратами следует понимать денежную оценку факторов производства, используемых в производстве продукции, а под результатами – денежную оценку продукции. При рассмотрении экономичности используют два подхода.

Один исходит из принципа минимизации затрат:

![]() (60)

(60)

где Э – экономичность; ПЗ – плановые затраты (минимально возможные затраты); ФЗ – фактически произведенные затраты (при этом ПЗ ФЗ).

Другой вариант исходит из общего принципа максимизации:

![]() (61)

(61)

где ПР – плановый результат (максимально возможный при определенных затратах); ФР – фактически реально достигнутый результат (при этом ПР ФР).

Величина экономичности Э находится между 0 и 1. При этом если Э = 0, следовательно, налицо высокий уровень потерь (расточительство), т. е. низкая экономичность, если Э = 1, значит, наблюдается низкий уровень потерь, т. е. высокая экономичность. Из этого следует, что экономичность характеризует показатель «результативность» с позиции осуществляемых материальных затрат.

3. Качество показывает, насколько продукция предприятия отвечает требованиям рынка (соответствие стандартам).

4. Прибыль – это соотношение между валовыми доходами и суммарными издержками (фактические расходы). Прибыль измеряется по-разному. В теории и на практике ее выражают в показателе рентабельности, который разделяется на следующие категории.

Рентабельность собственного капитала, Rс, %:

![]() (62)

(62)

где Мр – чистая прибыль, руб. (прибыль за вычетом налога и процентов за кредит); Кс – собственный капитал.

Общая рентабельность капитала, Rо, %:

![]() (63)

(63)

где Мб – балансовая прибыль, руб.; Кз – заемный капитал.

Рентабельность продаж (оборот), Rр, %:

![]() (64)

(64)

где Q – величина оборота (продаж), руб.

Рентабельность продукции, Rп, %:

![]() (65)

(65)

где С – себестоимость продукции, руб.

5. Производительность – это соотношение между количеством произведенной продукции и количеством затрат на ее выпуск:

(66)

(66)

где

![]() – количество продуктов;

– количество продуктов;![]() – фактически потребленные ресурсы.

– фактически потребленные ресурсы.

6. Качество трудовой жизни – это то, как работники предприятия реагируют на его социально-технические проблемы, насколько заинтересованы в его развитии.

7. Внедрение новшеств – процесс, с помощью которого предприятие получает новые, более совершенные товары и услуги.

4.9.3. Экономическая эффективность предприятия

Экономическая эффективность предприятия означает его результативность и характеризуется отношением результата к затратам. Результаты и затраты измеряются в натуральном, трудовом и стоимостном выражении. Как затраты, так и результаты для их сравнения необходимо представить в денежной оценке.

Производственная деятельность каждого предприятия связана со стоимостными затратами. Одни затраты являются текущими и отражаются в себестоимости продукции (работ, услуг), другие – капитальными, увеличивающими стоимость имущества. Сопоставление результата и затрат в стоимостном выражении дает представление об уровне экономической эффективности.

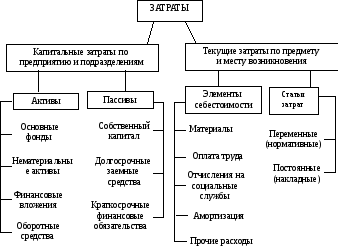

Для расчета показателей экономической эффективности целесообразно классифицировать затраты и результаты. Укрупненная классификация затрат приведена на рис. 59.

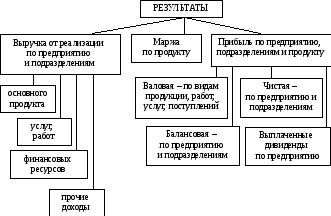

Классификация результата в стоимостном выражении характеризуется выручкой от реализации, маржей или прибылью (рис. 60). Выручка от реализации подразделяется по номенклатуре продукции и подразделениям субъекта хозяйствования. Прибыль рассматривается как обобщающий показатель результата в целом по предприятию, подразделениям, товару, услуге.

Рис. 59. Система капитальных и текущих затрат предприятия

Рис. 60. Система стоимостных показателей результата

Исходные позиции для формирования системы показателей экономической эффективности следующие:

необходимо показать частные показатели эффективности текущих затрат по видам продукции;

требуется рассчитать частные показатели эффективности капитальных затрат по производственным подразделениям;

целесообразно выбрать обобщающие показатели эффективности текущих затрат по всей продукции и видам деятельности предприятия;

следует сформировать обобщающие показатели эффективности использования всего имущества;

необходимо обосновать выбор критерия или мерила экономической эффективности деятельности предприятия для краткосрочного и долгосрочного периодов.

Модель расчета частных и обобщающих показателей, а также критерия экономической эффективности деятельности предприятия выглядит следующим образом:

|

Экономическая эффективность = |

Результат |

|

Затраты |

или

|

Экономическая эффективность = |

Затраты |

|

Результат |

Частными показателями экономической эффективности являются:

|

Производительность труда = |

выручка от реализации |

|

среднегодовая численность персонала |

|

Рентабельность одного вида продукции |

= |

прибыль от продукции |

100 % |

|

себестоимость продукции |

Обобщающий показатель эффективности текущих затрат:

|

Рентабельность продукции предприятия |

= |

валовая прибыль |

100 % |

|

полная себестоимость продукции |

Рассчитывают такие показатели:

|

Рентабельность текущих затрат предприятия |

= |

балансовая прибыль |

100 % |

|

текущие издержки предприятия |

-

Рентабельность

предприятия

=

балансовая прибыль

100 %

совокупные активы

-

Экономическая эффективность предприятия за год

=

чистая прибыль

100 %

собственный капитал

-

Экономическая эффективность предприятия в долгосрочном периоде

=

собственный капитал отчетного года

100 %

собственный капитал первого года

Система наиболее важных показателей экономической эффективности представлена на рис. 61.

Для глубокого анализа экономической эффективности работы предприятия необходимо:

проводить мониторинг приведенных и других значимых показателей в сопоставлении с данными конкурентов за долгосрочную ретроспективу;

выполнить расчеты экономической эффективности имущества по производственным подразделениям за ряд лет;

постоянно отслеживать динамику изменения рентабельности продукции начиная с первого года ее выпуска до снятия с производства;

сформировать систему частных показателей экономической эффективности в стоимостном, трудовом и натуральном измерении для отслеживания экономических тенденций (материалоемкость, энергоемкость, трудоемкость, производительность труда, выработка в натуральном выражении и др.).

Важнейшие факторы, оказывающие влияние на повышение эффективности производства товаров и услуг, можно сгруппировать на внутренние, зависящие от деятельности персонала предприятия, и внешние, не зависящие от работы предприятия.

Не зависят от предприятий правила экономического поведения, разрабатываемые органами власти, и показатели оценки эффективности функционирования предприятия, принятые собственником имущества.

Факторы повышения эффективности, зависящие от персонала предприятия, включают:

- применение инноваций для развития предприятия;

- рациональное использование имущества;

- увеличение объема производства;

- стимулирование персонала.

Обобщающие

показатели экономической эффективности

капитальных

и текущих

затрат

-

Деловая активность =

объем продаж

активы

-

Рентабельность продукции =

валовая прибыль от реализации продукции

полная себестоимость продукции

Обобщающий

показатель экономической эффективности

деятельности предприятия

-

Обобщенный

результат

=

Балансовая прибыль

100 %

= Рентабельность капитала

Совокупные

капитальные затраты

активы

Критерий

экономической эффективности деятельности

предприятия в краткосрочном периоде

-

Конечный

результат

=

Чистая

прибыль

100 %

= Эффективность

предприятия

Капитальные затраты собственные

Собственный капитал

Критерий

экономической эффективности деятельности

предприятия в долгосрочном периоде

-

Рост стоимости предприятия =

Собственный капитал за отчетный год

Уставный капитал первого года

-

Рост стоимости акции =

Стоимость акции за отчетный год

Номинальная стоимость акции

Рис. 61. Система показателей

экономической эффективности предприятия