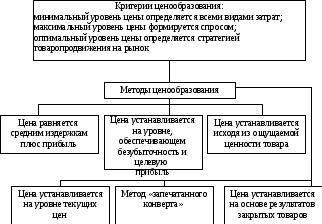

4.2.4. Методы ценообразования

Существует множество различных методов ценообразования. Рассмотрим наиболее часто используемые (рис. 47).

Рис. 47. Методы ценообразования

1. Средние издержки плюс прибыль.

По этому методу определяется среднеотраслевая цена товара как сумма средних (отраслевых) издержек и прибыли, определяемой в процентах от этих издержек. При таком методе не приходится часто корректировать цену, так как в расчете участвуют средние издержки.

2. Метод расчета цены товара при получении дополнительного заказа.

Для объяснения этого метода введем понятие маржинальной прибыли (маржинального дохода, прибыли покрытия).

Маржинальная прибыль, МП, определяется как разница между выручкой, В, от продажи товара и переменными расходами, Рпер, на его изготовление, т. е.

МП = В – Рпер. (55)

Маржинальная прибыль, таким образом, идет на покрытие постоянных расходов, Рпост, и формирование прибыли предприятия, П, т. е.

МП = П + Рпост. (56)

3. Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли.

Методика основывается на построении графика безубыточности.

4. Установление цены на основе ощущаемой ценности товара.

Основной фактор – не издержки, а покупательское восприятие.

5. Установление цен на основе уровня текущих цен.

В основе этого метода лежит принцип «ценового лидера», когда за базовую цену принимается цена товара, устанавливаемая предприятием-конкурентом, имеющим преимущественный объем продаж на рынке. Более мелкие предприятия, отталкиваясь от этих цен, «следуют за лидером». Отклонение цены от базовой в меньшую сторону привлечет внимание потребителей и спрос на «ваш» товар возрастет, но прибыль уменьшится. Если же цена товара будет отличаться в большую сторону – вероятность реализации этого товара незначительна. Положительного успеха в этом случае можно добиться, когда «ваш» товар будет обладать какими-то уникальными свойствами.

6. Установление цен на основе закрытых торгов.

Расчет цены осуществляется, исходя из ожидаемых ценовых предложений конкурентов, а не собственных издержек предприятия.

7. Установление возможной (окончательной) цены.

|

Слишком низкая цена. Получение прибыли по этой цене невозможно. Убыточность |

Возможная цена |

Слишком высокая цена. Формирование спроса по этой цене невозможно | ||

|

Издержки предприятия. Прибыль равна нулю |

Цены конкурентов и цены товарозаменителей |

Использование уникальных достоинств товара. Престижные цены» | ||

Предприятие устанавливает окончательную цену на товар с учетом ее наиболее полного психологического восприятия и обязательной проверкой, что цена эта соответствует установкам предприятия в политике цен. При этом окончательные цены могут быть разного вида:

а) стандартные или меняющие цены (по времени);

б) единые или гибкие (допускается или нет «уторговывание» цен);

в) округленные или неокругленные цены;

г) престижные цены;

д) цены на массовые закупки и т. д.

Однако и после того, как цена установлена, она обычно требует постоянной «поднастройки» для учета изменений в издержках, конкуренции и спросе. Цены могут приспосабливаться посредством изменений в прейскурантах, оговорок, наценок, дополнительных надбавок, скидок, компенсаций.

Итак, процесс установления цены можно представить в общем виде следующим образом (рис. 48).

|

Цели (задачи) фирмы, связанные с ценообразованием | |

|

|

|

|

Факторы, влияющие на решения по ценам | |

|

|

|

|

Выбор методики ценообразования | |

|

|

|

|

Установление конкретной цены | |

|

|

|

|

Адаптация цены к постоянно меняющимся условиям | |

Рис. 48. Последовательность установления цены товара