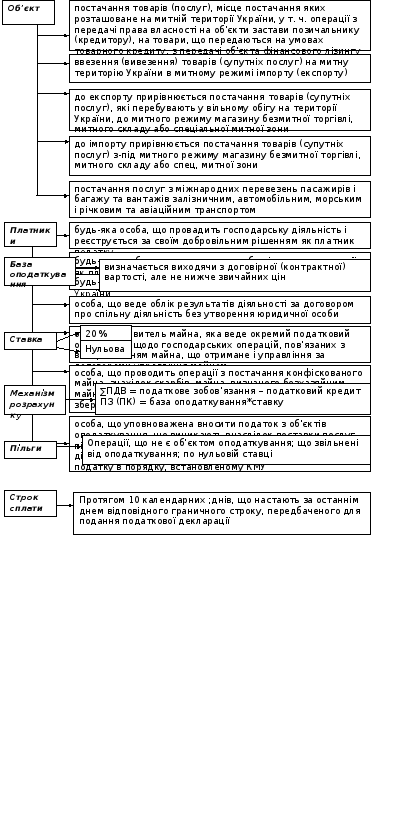

3.1. Податок на додану вартість

Error: Reference source not found

Error: Reference source not found

Error: Reference source not found

Error: Reference source not found

Складання податкової декларації з пдв

Error: Reference source not found

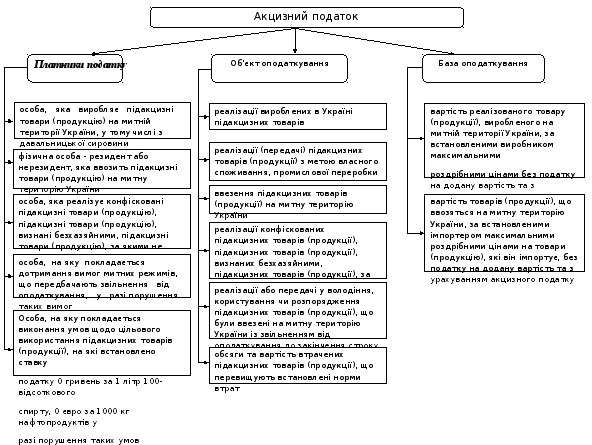

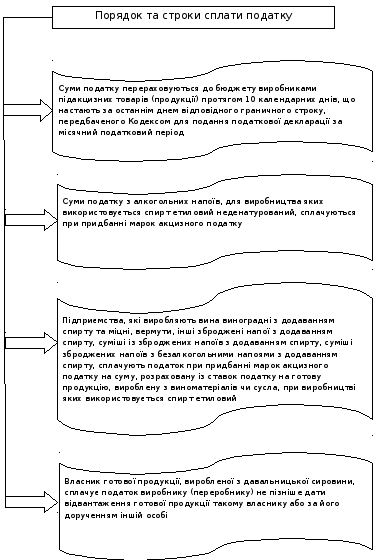

Тема 3.2. Акцизний податок

Акцизний

податок

– специфічний акциз. Акцизним податком

оподатковуються товари, які не належать

до речей першої необхідності і рівень

рентабельності при виробництві яких

досить високий.

За

формою оподаткування –

непрямий податок

За

економічним змістом об`єкта

оподаткування –

на споживання

За

джерелом сплати –

виручка від реалізації

За

рівнем державних структур, що впроваджують

податки -

загальнодержавний

За

суб`єктами

оподаткування –

змішаний (юридичні та фізичні особи)

За

методом встановлення ставок –

пропорційні, тверді, комбіновані

За

способом стягнення –

за декларацією

За

повнотою прав використання податкових

надходжень -

регулюючий

За

способом використання податкових

надходжень –

змішаний

Класифікаційні ознаки акцизного податку

Ставки

акцизного податку Ставки акцизного

податку диференціюються залежно від

товарної групи і походження товару

(вітчизняний чи імпортний). Вони є

єдиними на всій території України.

Тема 3.3. Мито

Механізм обчислення та сплати мита

Механізм

нарахування та сплати мита

Порядок

визначення митної вартості товару

Порядок

визначення країни походження

Порядок

визначення товарної групи товару, що

імпортується

Порядок

обчислення та сплати мита

Порядок

застосування пільг

Плата

за використання об’єктів інтелектуальної

власності

Митна

вартість товарів

Ціна

придбання товарів

Витрати

на транспортування, страхування до

пункту перетину митного кордону України

Комісійні

та брокерські витрати

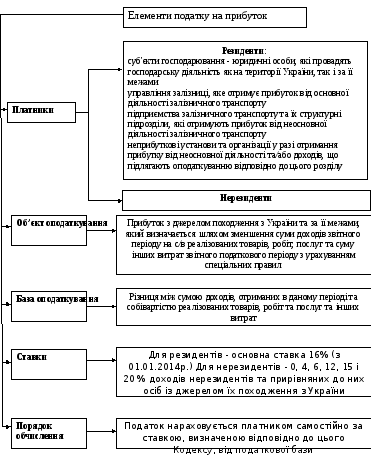

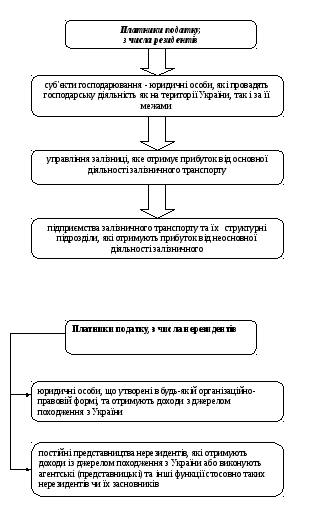

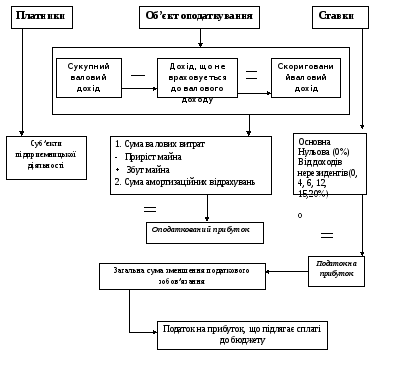

Тема 4. Податок на прибуток підприємств

Механізм розрахунку податку

ТЕМА 5. ПОДАТОК НА ДОХОДИ ФІЗИЧНИХ ОСІБ

З

Платники

податку –

фізичні особи: резиденти та нерезиденти;

податкові агенти

Об`єкт

оподаткування – загальний

оподатковуваний дохід

Одиниця

оподаткування – одиниця доходу - гривня

Джерело

сплати – доходи

фізичної особи

Вид

податкових ставок – адвалерні,

пропорційні

Пільги

– звільнення

деяких доходів від оподаткування,

податкова знижка, податкова соціальна

пільга

Податковий

період – звітний

податковий квартал, рік

Порядок

сплати – утримання

у джерела виплати, за декларацією

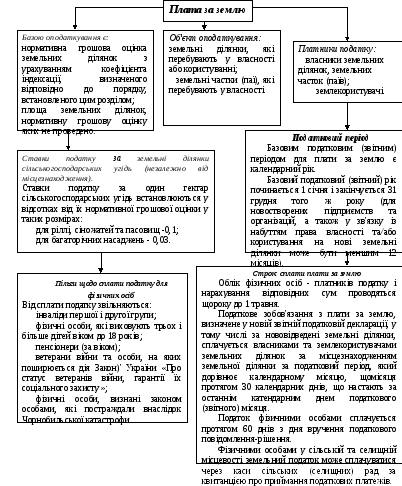

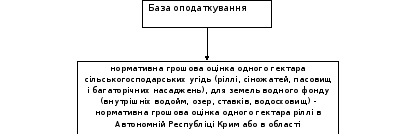

ТЕМА 6. ПЛАТА ЗА ЗЕМЛЮ

Механізм

розрахунку земельного податку

Механізм

розрахунку земельного податку

ТЕМА 7. ЗБІР ЗА СПЕЦІАЛЬНЕ ВИКОРИСТАННЯ ВОДИ

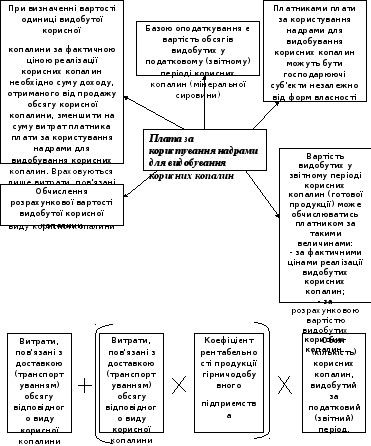

ТЕМА 8. ПЛАТА ЗА КОРИСТУВАННЯ НАДРАМИ

База

оподаткування –

обсяг

підземного простору (ділянки) надр

(

метр куб. або метр кв.)

Ставки

–

встановлюються окремо для кожного виду

використання надрами у гривнях

до

одиниці виміру залежно від корисних

властивостей надр і ступеня екологічної

безпеки під час їх використання

Податковий

період –

звітний календарний квартал

ТЕМА 9. ЕКОЛОГІЧНИЙ ПОДАТОК

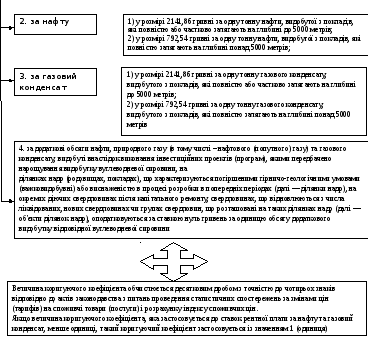

ТЕМА 10. РЕНТНА ПЛАТА ЗА НАФТУ, ПРИРОДНИЙ ГАЗ І ГАЗОВИЙ

КОНДЕНСАТ, ЩО ВИДОБУВАЮТЬСЯ В УКРАЇНІ

ТЕМА 11. ЗБІР ЗА ПЕРШУ РЕЄСТРАЦІЮ ТРАНСПОРТНОГО ЗАСОБУ

ТЕМА 12. МІСЦЕВІ ПОДАТКИ І ЗБОРИ

12.1. Єдиний податок

12.2. Податок на нерухоме майно, відмінне від земельної ділянки

Error: Reference source not found

12.3. Збір за місця для паркування транспортних засобів

12.4. Збір за провадження деяких видів підприємницької діяльності

12.5. Туристичний збір

ТЕМА 13. ФІКСОВАНИЙ СІЛЬСЬКОГОСПОДАРСЬКИЙ ПОДАТОК

ТЕМА 14. ЗБІР НА РОЗВИТОК ВИНОГРАДАРСТВА, САДІВНИЦТВА ТА ХМЕЛЯРСТВА

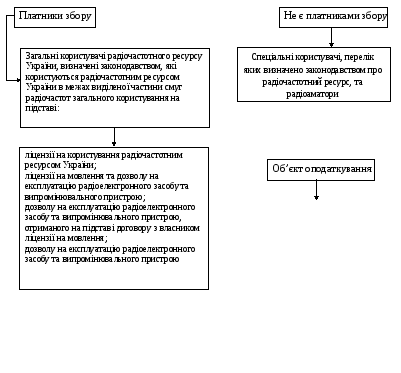

ТЕМА 15. ЗБІР ЗА КОРИСТУВАННЯ РАДІОЧАСТОТНИМ РЕСУРСОМ УКРАЇНИ

Ширина

смуги радіочастот, що визначається як

частина смуги радіочастот загального

користування у відповідному регіоні

та зазначена в ліцензії на користування

радіочастотним ресурсом України або

в дозволі на експлуатацію радіоелектронного

засобу та випромінювального пристрою

для технологічних користувачів та

користувачів, які користуються

радіочастотним ресурсом для розповсюдження

телерадіопрограм

ТЕМА 16. ДЕРЖАВНЕ МИТО

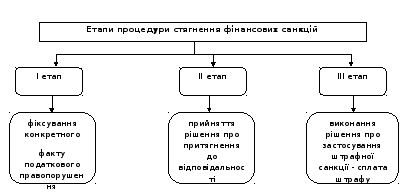

ТЕМА 17. ВІДПОВІДАЛЬНІСТЬ ЗА ПОРУШЕННЯ ПОДАТОВОГО ЗАКОНОДАВСТВА

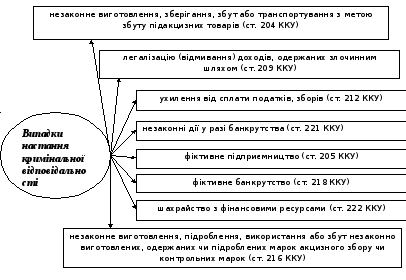

Кримінальні

санкції

застосовуються

за

податкові

злочини.

Припускається

законодавче закріплення декількох

складів

податкових

злочинів при прийнятті Податкового

кодексу. В теперішній час подібні вчинки

регулюються

ст. 1482 Кримінального кодексу України

(ухилення від сплати податків). Кримінальна

відповідальність

за даним складом характеризується

деякими особливостями: суб'єктами є

фізичні особи (платники податку або

посадові особи);

регулюється

кримінально-правовими нормами;

здійснюється тільки в судовому порядку;

характеризується

певними процесуальними особливостями.