17. Учет затрат на ремонт и модернизацию основных средств

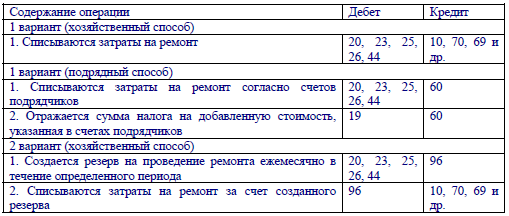

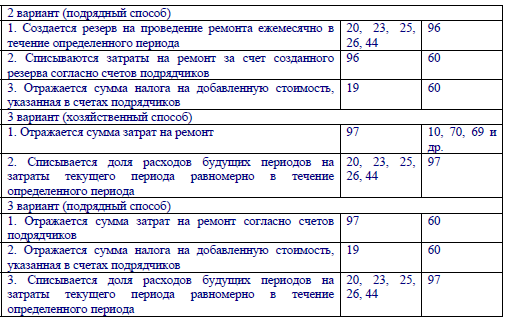

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции. По объему и характеру производимых ремонтных работ различают текущий и капитальный ремонт. Капитальный ремонт - в этом случае производится разборка ремонтируемых объектов, ремонт осуществляется с периодичностью более 1 года. Текущий ремонт - включает исправление или замену отдельных узлов и деталей для поддержания объекта в рабочем состоянии. К затратам на текущий ремонт относятся и расходы по техническому обслуживанию (наладке, регулировке, смазке и т.п.) Ремонт основных средств может осуществляться хозяйственным способом, т.е. силами предприятия или подрядным способом, силами сторонних организаций. Обычно ремонт производится в планово-предупредительном порядке через определенные промежутки времени. Выполнение ремонтных работ организуют технологические службы и отдел главного механика. Затраты на ремонт организация определяет самостоятельно, и их сумма включается в издержки производства или обращения. В зависимости от принятой на предприятии учетной политики, затраты на произведенный ремонт основных средств производственного назначения могут включаться в издержки производства (обращения) одним из следующих способов: 1) путем включения фактических затрат в издержки производства (обращения); 2) путем создания резерва на ремонт; 3) путем отнесения фактических затрат по ремонту основных средств на счет расходов будущих периодов с последующим равномерным списанием. При первом способе все затраты относятся на издержки производства (обращения) в том же периоде, когда ремонт произведен. Фактические затраты, связанные с проведением и оплатой ремонта, относятся на издержки производства (обращения). Используется для отражения в бухгалтерском учете расходов на текущий ремонт. При втором способе для финансирования ремонта основных средств начисляется резерв. Нормативы отчислений в резерв на ремонт основных средств устанавливает предприятие самостоятельно. С учетом условий работы основных средств нормативы отчислений могут быть различны для отдельных групп основных средств исходя из стоимости основных средств, степени изношенности основных средств и предполагаемых расходов на ремонт. В этом случае создание резерва на ремонт отражается в учете по дебету счетов 20, 23, 25, 26, 44 и кредиту счета 96. Списание фактических расходов на ремонт основных средств отражается по кредиту счетов 10, 12, 13, 60, 69, 70, 76 и других и дебету счета 96. При третьем способе затраты по ремонту относят за счет расходов будущих периодов (когда предприятием не создается резерв или фонд и необходимо провести крупный внеплановый ремонт). Это необходимо для того, чтобы не искажать величину себестоимости продукции (работ, услуг) единовременным списанием указанных затрат. Предприятие выбирает тот метод учета затрат на ремонт основных средств, который наиболее полно отвечает конкретным условиям хозяйствования. Выбранный метод учета затрат на ремонт должен найти отражение в приказе по учетной политике предприятия. Применение выбранного метода учета расходов на финансирование ремонта основных средств должно носить стабильный характер в течение отчетного и последующих годов. Приемка отремонтированных основных средств оформляется актом приема - сдачи ф.ОС - 2.

Бухгалтерские записи по учету операций на проведение ремонта основных средств

Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств. Затраты на модернизацию объекта, которая приводит к увеличению первоначальной стоимости, отражаются на счете 08 «Вложения во внеоборотные активы», а затем по окончании работ при вводе объектов в эксплуатацию их сумма списывается в дебет счета 01 «Основные средства», при этом составляются следующие записи: Дебет 08 Кредит 23, 10, 70, 69 и др. - на сумму расходов по модернизации, произведенной хозяйственным способом Дебет 08 Кредит 60 - на сумму расходов по модернизации, произведенной подрядным способом Дебет 19 Кредит 60 - на сумму НДС, указанную в счетах подрядчиков, производивших модернизацию. Дебет 01 Кредит 08 - списывается сумма расходов по модернизации при вводе модернизируемого объекта в эксплуатацию.