ЭММ / Лекция по векторной оптимизации

.docВекторная оптимизация

При решении задач линейного программирования рассматривались только простые случаи, когда ясен критерий, по которому производится оценка эффективности и требуется найти экстремум только одного показателя.

Но на практике такие задачи встречаются не так уж часто – преимущественно при рассмотрении небольших по масштабу и скромных по значению мероприятий.

Если речь идет о крупномасштабном предприятии, то эффективность их функционирования не может быть охарактеризована с помощью одного-единственного показателя эффективности.

Пример: организуется работа предприятия. Под углом зрения какого критерия надо выбирать решение? Хотелось бы максимизировать валовый объем продукции, получить максимальный чистый доход, минимизировать себестоимость, максимизировать производительность труда и т.д. Здесь оптимальное решение по одному показателю может оказаться не лучшим по значениям показателей других критериев.

Векторная оптимизация – нахождение оптимальных значений по нескольким критериям.

Особенность задач векторной оптимизации – наличие в области допустимых значений области компромиссов, в которой невозможно одновременное улучшение всех критериев.

Принадлежащие области компромиссов планы называются эффективными или оптимальными по Парето.

План – это решение экономико-математической модели (т.е набор значений неизвестных, удовлетворяющих системе ограничений модели).

Число возможных схем компромиссов практически не ограничено.

******

Существуют различные направления решения задач векторной оптимизации, основанные на следующих методах:

-

методы, основанные на свертывании критериев в единый;

-

методы, использующие ограничения на критерии;

-

методы целевого программирования;

-

методы, основанные на отыскании компромиссного решения;

-

методы, в основе которых лежат человеко-машинные процедуры принятия решений (интерактивное программирование).

Рассмотрим некоторые из этих методов.

******

В методах, основанных на свертывании критериев в единый, из локальных критериев формируется один. Наиболее распространенным является метод линейной комбинации частных критериев.

Метод линейной комбинации частных критериев

Вместо нескольких критериев вводится один новый в виде их взвешенной суммы. Т.о. задача математического программирования становится однокритериальной и имеет следующий вид:

При этом задается вектор весовых

коэффициентов всех критериев а

= {al,...,ak},

характеризующих важность каждого

критерия.

![]() .

.

Весовые коэффициенты – это положительные

числа, сумма которых равна 1:

![]() при этом

при этом

![]() ,

где K

– количество критериев.

,

где K

– количество критериев.

Линейная скаляризованная функция FO (функция свертки) представляет собой сумму частных критериев, умноженных на весовые коэффициенты.

Критерии свертки могут быть нормализованы, т.е. приведены к единому масштабу и безразмерному виду (для непосредственного сравнения критериев).

Недостатки этого метода:

– малым приращениям весовых коэффициентов соответствует большие приращения функции свертки, т.е. решение задачи неустойчиво

– необходимость определения весовых коэффициентов

Преимущества:

– решение по этому методу оптимально, т.е принадлежит области компромиссов

Определить весовые коэффициенты можно, например, следующим образом. Важность главного критерия принимается за единицу, а для каждого из остальных устанавливается его относительная важность по сравнению с главным. Все полученные положительные числа должны быть меньше единицы. Затем каждое из них, в том числе и важность главного критерия (одна равна единице) делят на их сумму и получают весовые коэффициенты.

******

В методах, использующих ограничения на критерии, применяются два подхода:

-

метод ведущего критерия;

-

методы последовательного применения критериев (метод последовательных уступок, метод ограничений).

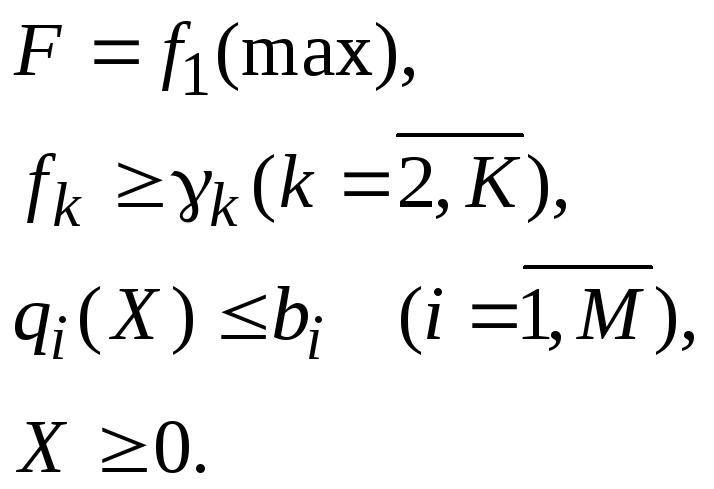

Метод ведущего критерия

В методе

ведущего критерия все

целевые функции кроме одной переводятся

в разряд ограничений. Пусть

![]() – вектор, компоненты

которого представляют собой нижние

границы соответствующих критериев.

Задача будет иметь вид

– вектор, компоненты

которого представляют собой нижние

границы соответствующих критериев.

Задача будет иметь вид

Полученное этим методом решение может не быть эффективным, поэтому необходимо проверить его принадлежность области компромиссов.

Метод ведущего критерия применяется в таких задачах, как минимизация полных затрат при условии выполнения плана по производству различных видов продукции, максимизация выпуска комплектных наборов при ограничении на потребляемые ресурсы.

Метод последовательных уступок

В этом методе вместо многокритериальной задачи решается несколько однокритериальных задач (по числу критериев), причем для каждого последующего критерия вводится дополнительное ограничение на величину предыдущего.

1. Вначале устанавливается предпочтительность всех критериев, т.е на первое место ставится самый важный критерий

2. Находится оптимальное

решение по первому критерию![]() с учетом системы ограничений (при этом

остальные критерии будут рассматриваться

на последующих этапах решения задачи).

Это решение обращает в экстремум первый

критерий.

с учетом системы ограничений (при этом

остальные критерии будут рассматриваться

на последующих этапах решения задачи).

Это решение обращает в экстремум первый

критерий.

3. Лицом,

принимающим решение, устанавливается

величина уступки

![]() .

Уступка назначается исходя из практических

соображений с учетом малой точности, с

которой нам известны входные данные.

Т.е мы согласны сделать эту уступку,

чтобы максимизировать второй критерий.

.

Уступка назначается исходя из практических

соображений с учетом малой точности, с

которой нам известны входные данные.

Т.е мы согласны сделать эту уступку,

чтобы максимизировать второй критерий.

4. Решается задача по критерию

![]() с дополнительным ограничением

с дополнительным ограничением

![]()

5. После нахождения оптимального

решения по критерию

![]() назначается по нему уступка и решается

задача по третьему критерию с двумя

дополнительными ограничениями по первым

двум критериям

назначается по нему уступка и решается

задача по третьему критерию с двумя

дополнительными ограничениями по первым

двум критериям

6. Решение задачи продолжается до тех пор, пока не будет найдено значение наименее важного критерия при уступках по остальным критериям.

Метод хорош тем, что сразу видно, ценой какой уступки в одном показателе приобретается выигрыш в другом показателе и какова величина этого выигрыша.

Если лицо, принимающим решение, устраивают значения полученных критериев, то задача считается решенной. В противном случае изменяются величины уступок и задача решается заново.

Метод равных и наименьших относительных отклонений

Находится относительное

отклонение

![]() критерия

критерия

![]()

![]() ,

,

где

![]() – экстремальное решение задачи по

k-му критерию;

– экстремальное решение задачи по

k-му критерию;

![]() – k-я целевая

функция;

– k-я целевая

функция;

K – количество критериев.

Условие равенства отклонений добавит к системе ограничений задачи равенство следующего вида (в количестве K – 1):

![]() .

.

Целевая функция будет иметь вид

![]() .

.

Необходимо учитывать, что

чтобы минимизировать критерий

![]() ,

достаточно максимизировать функцию

вида –

,

достаточно максимизировать функцию

вида –![]() ,

так как

,

так как

![]() .

.

Таким образом, если

приравниваемые относительные отклонения

![]() определены по максимизируемым критериям,

знаки модуля опускаются. Если одно из

приравниваемых относительных отклонений

определены по максимизируемым критериям,

знаки модуля опускаются. Если одно из

приравниваемых относительных отклонений

![]() определено по максимизируемому критерию,

а второе – по минимизируемому критерию,

то, опустив знаки модуля, перед вторым

относительным отклонением

определено по максимизируемому критерию,

а второе – по минимизируемому критерию,

то, опустив знаки модуля, перед вторым

относительным отклонением

![]() необходимо поставить знак минус.

необходимо поставить знак минус.

Решение может быть неэффективным, поэтому предварительно необходимо выделить область компромиссов.

Рассмотрим пример решения векторной задачи методом равных и наименьших относительных отклонений в общем виде.

Пусть необходимо найти компромиссное решение задачи по трем критериям:

при ограничениях

![]() .

.

Вначале находится

экстремальное значение каждого из трех

критериев путем решения задачи линейного

программирования для рассматриваемого

критерия и системы ограничений при

игнорировании двух остальных критериев.

Таким образом, находят

![]() ,

,

![]() и

и

![]() .

.

Далее находятся относительные

отклонения

![]() критериев

критериев

![]() (в данном случае количество критериев

(в данном случае количество критериев![]() ):

):

Далее приравниваем полученные

отклонения

![]() и добавляем к системе ограничений два

ограничения (т. к. количество критериев

K

= 3, а количество ограничений равно K

– 1) следующего вида:

и добавляем к системе ограничений два

ограничения (т. к. количество критериев

K

= 3, а количество ограничений равно K

– 1) следующего вида:

В первом полученном ограничении учтено,

что два первых приравниваемых

относительных отклонения

![]() определены по максимизируемым критериям.

определены по максимизируемым критериям.

Во втором ограничении учтено, что третье

приравниваемое относительное отклонение

![]() определено по минимизируемому критерию,

поэтому перед правой частью равенства

поставлен знак минус.

определено по минимизируемому критерию,

поэтому перед правой частью равенства

поставлен знак минус.

Опустив знаки модуля и преобразовав эти ограничения, получим ограничения вида

и далее

и далее

Целевая функция, записанная с учетом третьего критерия, будет иметь вид:

![]()