Ekon_predpr_reshenie_-_kopia

.docx

1. На основании данных, приведенных в табл., рассчитать и проанализировать фондоотдачу основных фондов предприятия. Определить величину экономии (дополнительной потребности) капитальных вложений в результате увеличения (уменьшения) фондоотдачи и фондоемкости.

Таблица 1 – Показатели эффективности использования основных производственных фондов

|

Показатели |

Базисный период |

Отчетный период |

Изменения (+,-) |

|

1. Выручка от реализации продукции, работ, услуг, млн. д.е. |

1865,5 |

2189,6 |

324,1 |

|

2. Среднегодовая стоимость основных производственных фондов, млн. д.е. |

731,9 |

842,6 |

110,7 |

|

3. Фондоотдача основных фондов, д.е. |

2,55 |

2,60 |

0,05 |

|

4. Фондоемкость продукции, д.е. |

0,39 |

0,38 |

-0,01 |

Решение:

Фондоотдача – экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия Фондоотдача основных фондов рассчитывается по формуле:

,

(1)

,

(1)

где ТП – объём товарной продукции за год (квартал, месяц),

– средняя

стоимость основных производственных

фондов за год (квартал, месяц).

– средняя

стоимость основных производственных

фондов за год (квартал, месяц).

Фондоемкость – это показатель, обратный фондоотдаче, который показывает величину стоимости основных фондов, приходящуюся на единицу продукции, выпущенную предприятием. Фондоёмкость вычисляется по формуле 2:

,

(2)

,

(2)

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) . ТП1, (3)

где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно;

ТП1 - объем выпуска продукции в отчетном периоде.

Произведем расчет показателей фондоемкости и фондоотдачи в базисном и отчетном периодах:

Э = -0,01 * 1865,5 = -14,02

Вывод: Фондоотдача увеличивается на 0,05 д.е. товарной продукции полученной с 1 д.е. основных производственных фондов, а фондоемкость понижается, что является положительным моментом. величина экономии капитальных вложений в результате уменьшения фондоемкости составила 14,02 млн. д.е.

2. Основные экономические показатели предприятия представлены в табл. Требуется заполнить таблицу и провести анализ эффективности использования основных фондов на основе ряда коэффициентов: фондоотдачи, фондоемкости, фондовооруженности, рентабельности основного капитала.

Таблица 2 – Основные экономические показатели предприятия

|

Показатели |

Базисный год |

Отчетный год |

Изменение |

|

|

Сумма |

% |

|||

|

1. Объем реализации продукции, тыс. д.е. |

31314 |

36377 |

5063 |

16,17 |

|

2. Себестоимость реализованной продукции, тыс. д.е. |

28914 |

31359 |

2445 |

8,46 |

|

3. Прибыль балансовая, тыс. д.е. |

2614 |

4886 |

2272 |

86,92 |

|

4. Среднегодовая стоимость основных фондов, тыс. д.е. |

43652 |

59933 |

16281 |

37,30 |

|

5. Среднегодовая стоимость оборотных средств, тыс. д.е. |

18567 |

21358 |

2791 |

15,03 |

|

6.Среднеспис.численность персонала, чел. |

217 |

236 |

19 |

8,76 |

Решение:

Основные определения и формулы расчета показателей фондоотдачи и фондоемкости даны выше.

Фондовооруженность – показатель, характеризующий оснащенность работников предприятий основными производственными средствами. Фондовооруженность показывает, сколько рублей стоимости основных производственных фондов приходится в среднем на одного рабочего:

,

(4)

,

(4)

где Т – среднесписочная численность рабочих (работающих) за период

Рентабельность основного капитала характеризует эффективность авансированного производственного капитала:

(5)

(5)

где

–

средняя величина основных производственных

фондов;

–

средняя величина основных производственных

фондов;

–

Среднегодовая

стоимость оборотных средств

–

Среднегодовая

стоимость оборотных средств

Произведем расчет необходимых показателей в базовом и отчетном периодах. Расчетные показатели сведем в таблицу 3.

Таблица 3 – Показатели эффективности использования основных фондов

|

Показатели |

Базисный год |

Отчетный год |

Изменение |

|

|

Сумма |

% |

|||

|

Фондоотдача: |

0,717 |

0,607 |

-0,110 |

-15,39 |

|

Фондоемкость: |

1,394 |

1,648 |

0,254 |

18,19 |

|

Фондовооруженность: |

201,161 |

253,953 |

52,792 |

26,24 |

|

Рентабельность основного капитала: |

0,042 |

0,060 |

0,018 |

43,06 |

Вывод: Объем реализации продукции увеличился в отчетном периоде на 5063 тыс. д.е. Балансовая прибыль возросла на 2272 тыс. д.е. или на 86,92% от показателя базисного года. Среднегодовая стоимость основных фондов увеличилась на 16281 тыс. д.е.

Среднегодовая стоимость оборотных средств увеличилась на 15,03 %.

Эффективность использования основных фондов в отчетном периоде снижается. На 1 д.е. основных производственных фондов приходится 0,717 д.е. товарной продукции в базисном году и 0,607 д.е. в отчетном.

Для получения 1 д.е. товарной продукции требуется 1,394 д.е. основных производственных фондов в базисном году, в отчетном году на 1 д.е. товарной продукции приходится 1,648 д.е. основных производственных фондов.

В отчетном периоде на 52,792 д.е. больше стоимости основных производственных фондов приходится в среднем на одного рабочего чем в базисном году.

Эффективность использования всего капитала – возрастает.

3. Состав основных производственных фондов предприятия по группам, их стоимость на начало года и изменения в течение года следующие (млн. руб):

|

Группы основных фондов |

На начало года |

Изменения в году |

|

1. Здания |

341510 |

- |

|

2. Сооружения |

64610 |

- |

|

3. Передаточные устройства |

36920 |

+440 |

|

4. Рабочие машины и оборудование |

378430 |

+23500 |

|

5. Силовые машины и оборудование |

18460 |

-530 |

|

6. Измерительные приборы и лабораторное оборудование |

23998 |

-810 |

|

7. Вычислительная техника |

21229 |

+750 |

|

8. Транспортные средства |

22152 |

-910 |

|

9. Прочие основные фонды |

15691 |

-230 |

|

ВСЕГО |

923000 |

|

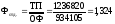

Объем товарной продукции за год составил 1236820 млн. руб.

Определить структуру основных производственных фондов на начало и конец года и фондоотдачу.

Решение:

Структура основных производственных фондов на начало и конец года представим в таблице 4.

Таблица 4 – Структура основных производственных фондов на начало и конец года

|

Группы основных фондов |

На начало года |

На конец года |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1. Здания |

341510 |

37,00 |

341510 |

36,13 |

|

|

2. Сооружения |

64610 |

7,00 |

64610 |

6,84 |

|

|

3. Передаточные устройства |

36920 |

4,00 |

37360 |

3,95 |

|

|

4. Рабочие машины и оборудование |

378430 |

41,00 |

401930 |

42,52 |

|

|

5. Силовые машины и оборудование |

18460 |

2,00 |

17930 |

1,90 |

|

|

6. Измерительные приборы и лабораторное оборудование |

23998 |

2,60 |

23188 |

2,45 |

|

|

7. Вычислительная техника |

21229 |

2,30 |

21979 |

2,33 |

|

|

8. Транспортные средства |

22152 |

2,40 |

21242 |

2,25 |

|

|

9. Прочие основные фонды |

15691 |

1,70 |

15461 |

1,64 |

|

|

ВСЕГО |

923000 |

100 |

945210 |

100 |

|

Методика расчета среднегодовой стоимости основных фондов:

, (6)

, (6)

где ОФн.г. и ОФк.г. – стоимость основных фондов на начало и конец года соответственно.

тыс.руб.

тыс.руб.

Вывод: В структуре основных фондов предприятия на конец года преобладают Рабочие машины и оборудование (42,52 %) а также здания- 36,13.

Из таблицы видно, что структура основных фондов существенно не изменилась.

Среднегодовая стоимость основных производственных фондов составила 934105 тыс.руб.

Для получения 1 рубля товарной продукции в год в среднем требуется 1,324 руб. основных производственных фондов

4. За отчетный период объем продаж предприятия составил 14,0 млн. д.е., среднегодовая стоимость оборотных средств – 2,8 млн. д.е., в том числе производственных запасов 1,06 млн. д.е.

Определить коэффициенты оборачиваемости, закрепления и длительность одного оборота всех оборотных средств и в том числе запасов. Дать пояснения.

Решение:

Эффективность использования оборотных средств измеряется показателями оборачиваемости оборотных средств:

-

Коэффициент оборачиваемости (скорость оборота) показывает, сколько в среднем оборотов совершили за анализируемый период (год, квартал) оборотные средства в размере среднего остатка или сколько рублей от реализации приходится в среднем на один рубль авансированных оборотных средств (это фондоотдача оборотных средств):

(7)

(7)

-

Продолжительность одного оборота оборотных средств в днях (длительность оборота) показывает, за сколько дней в среднем совершается один оборот оборотных средств за анализируемый период:

(8)

(8)

или

(9)

(9)

-

Коэффициент закрепления показывает, сколько рублей или копеек оборотных средств приходится в среднем на один рубль реализации, и характеризует степень загрузки средств в обороте:

(10)

(10)

оборотов

оборотов

дней

дней

руб./руб.

руб./руб.

оборотов

оборотов

дней

дней

руб./руб.

руб./руб.

Вывод: В среднем за анализируемый период (год) оборотные средства совершили 5 оборотов, средняя продолжительность 1 оборота в годс оставила 72дня, 0,2 рубля оборотных средств приходится в среднем на один рубль реализации. Производственные запасы при этом совершают 13,21оборот в год, средняя продолжительность оборота производственных запасов составляет 27,25 дней, а для получения 1 рубля выручки затрачивается 0,075 рублей производственных запасов.

5. На выполнение определенной работы рабочему установлена норма времени – 8 нормо-часов. Тарифная ставка составляет 14 д.е. в час. За экономию времени (разницу между нормой времени и фактическим временем) выплачивается премия в размере 50% от тарифной ставки. Фактически рабочий выполнил работу за 6 часов. Определить общую заработную плату рабочего.

Решение:

Повременная оплата – это оплата за отработанное нормативное время с учетом уровня квалификации работника.

Система премирования регулируется организацией самостоятельно. На предприятии разрабатывают специальные премиальные положения, в состав которых входят следующие элементы: показатели и условия премирования, размер премий, круг премируемых работников, источник выплаты премий. Различают премии, обусловленные и не обусловленные системой оплаты труда.

ЗП. = 8*14 = 112 д.е – сдельная заработная плата

Премия = ((8-6) * 14*0,5)) = 14 д.е. – премия за экономию времени

ЗПобщ = 112 + 14 = 126 д.е.

Вывод: общая заработная плата рабочего составит 126 д.е.

6. На предприятии изготовлена партия изделий – 100 шт. Затраты на основные материалы – 2500 руб.; вспомогательные материалы – 600 руб.; Среднегодовая стоимость оборудования – 120000 руб; норма амортизации – 6%; основная з/плата – 1200 руб.; дополнительная з\плата – 120%; Отчисления на соц.нужды - 34%; возвратные отходы – 300 руб.; топливо и энергия – 200 руб.; прочие расходы – 100 руб. Сгруппировать затраты по экономическим элементам.

Решение:

Состав себестоимости по экономическим элементам затрат (смета затрат на производство) – это:

1. Сырье и основные материалы (покупные комплектующие изделия и полуфабрикаты), вспомогательные материалы за вычетом возвратных отходов топливо со стороны, энергия со стороны.

2. Заработная плата всех работников – расходы на оплату труда.

3. Отчисления на соц.нужды;

4. Амортизация;

5. Прочие денежные расходы.

Произведем группировку затрат по экономическим элементам:

-

Материальные затраты – 2500 + 600 – 300 + 200 = 3000 руб.

-

Расходы на оплату труда – 1200 +1200*1,2=2640 руб.

-

Отчисления на соц.нужды – 2640 * 0,34 = 897,6 руб.

-

Амортизация – 120000* 0,06 = 7200 руб.

-

Прочие расходы- 100руб.

Расчетные данные представим в таблице 5.

Таблица5 – Затраты по экономическим элементам

|

Элементы затрат |

Сумма |

|

1. Материальные затраты |

3000 |

|

2. Расходы на оплату труда |

2640 |

|

3. Отчисления на соц.нужды |

897,6 |

|

4. Амортизация |

7200 |

|

5. Прочие расходы |

100 |

|

Итого себестоимость по экономическим элементам |

13837,6 |

Вывод: Себестоимость 100 шт. изделий составит 13837,6 руб.

7. В первом полугодии текущего года средняя стоимость основных производственник фондов ОАО «Старт» составила 25600 тыс. руб., объем товарной продукции в оптовых ценах (без НДС) - 13560 тыс. руб., прибыль от продажи товарной продукции - 2685 тыс. руб. Во втором полугодии средняя стоимость основных производственных фондов возросла на 2,5 %, объем товарной продукции - на 5 %, а сумма прибыли от продаж снизилась на 3,5 %.

Определите:

Фондоотдачу, фондоемкость продукции в первом и втором полугодии; проанализируйте динамику этих показателей (в абсолютном и относительном выражении). Исходные данные и результаты расчетов представьте в таблице. Проанализируйте полученные результаты.

Таблица 6 – Показатели эффективности использования основных производственных фондов

|

Показатель |

I кв. |

II кв. |

Отклонение |

|

|

абсолютное |

относительное |

|||

|

Средняя стоимость основных производственник фондов |

25600 |

26240 |

640 |

2,5 |

|

Объем товарной продукции в оптовых ценах (без НДС) |

13560 |

14238 |

678 |

5 |

|

Прибыль от продажи товарной продукции |

2685 |

2779 |

94 |

3,5 |

|

Фондоотдача |

0,530 |

0,543 |

0,013 |

2,439 |

|

Фондоемкость |

1,888 |

1,843 |

-0,045 |

-2,381 |

|

Фондорентабельность |

0,105 |

0,106 |

0,001 |

0,976 |

Вывод: Средняя стоимость основных производственник фондов во втором квартале возросла на 640тыс.руб. или на 2,5% от уровня 1 квартала.

Объем товарной продукции в оптовых ценах увеличился на 678 тыс. руб. или на 5 %.

Эффективность использования ОПФ возросла. На 1 рубль основных фондов во втором квартале приходится на 1,3 копейки выручки больше, чем в первом квартале, при этом для получения 1 рубля товарной продукции требуется в среднем на 4,5копейки меньше стоимость основных фондов.

Фондорентабельность в 1 квартале составила 0,105 а во втором 0,106, т.е. во втором квартале на 1 рубль стоимости основных производственник фондов в среднем приходится 1,06 копеек прибыли от продажи.