Экономика_предприятия_2

.pdf121

* поддержание надлежащей ликвидности и своевременности расчетов.

В соответствии с его источниками финансирование предприятий бывает внутренним и внешним. Внутреннее финансирование осуществляется за счет средств, полученных от деятельности самого предприятия: прибыль, амортизационные отчисления, выручка от продажи или сдачи в аренду имущества. Внешнее финансирование использует средства, не связанные деятельностью предприятия: взносы собственников в уставной капитал (непосредственно и в форме приобретенных ими акций, кредит, обязательства должников, государственные субсидии и т. п).

Необходимо также различать финансирование за счет собственных и привлеченных средств. К привлеченным средствам относятся те, которые нужно возвращать, т. е. кредит или другие долговые обязательства. Остальная часть средств рассматривается как собственный капитал. При этом каждая фирма, стремящаяся эффективно хозяйствовать, объективно должна обеспечивать оптимальное (экономически целесообразное) соотношение собственного и привлеченного капитала.

Важной формой финансирования является кредит — платное предоставление денег или других ценностей в долг на определенное время. Привлечение кредитных средств расширяет финансовые возможности предприятия, но в тоже время создает риск, связанный с необходимостью возвращения долгов в будущем и уплаты процентов за пользование привлеченными средствами. В настоящее время широко применяются кредиты в неденежной форме: товарный кредит, аренда и ее разновидность — лизинг.

Товарный кредит — это краткосрочный кредит, который одно предприятие предоставляет другому в товарной форме через отсрочку платежа за поставленную продукцию (кредит поставщика). При товарной форме кредита должник может оформлять свое обязательство в виде векселя, который дает право его собственнику получить указанную в этом документе сумму в установленный срок. Товарный кредит применяется преимущественно как средство расширения сферы рынка и увеличения объема продажи продукции.

Специальной формой долгосрочного кредита является аренда — договорное срочное платное владение и пользование имуществом. Арендодатель предоставляет в распоряжение арендатора определенное имущество на обусловленный срок за приемлемую для обеих сторон плату.

Распространенной в мировой практике разновидностью аренды является лизинг, когда лизингодатель — лизинговая компания покупает объекты аренды (прежде всего оборудование) у предприятий-производителей и передает их в аренду на определенных условиях. После истечения срока аренды ее объекты (в зависимое от условий договора) или возвращаются лизингодателю, или арендуются на новый срок, или выкупаются арендатором.

Планирование финансовой деятельности. Важным инструментом управления финансами предприятия является финансовый план. Основная цель составления финансового плана — согласование доходов и затрат в плановом периоде. В перспективном финансовом плане решаются принципиальные вопросы финансирования деятельности и развития предприятия (организации), у таким вопросам относятся прежде всего финансирование капитальных вложений, возвращение долгов, уплата процентов по долговым обязательствам и т. п. Текущие финансовые планы на год (квартал, месяц) разрабатываются более детально по видам доходов и затрат с учетом их календарной

122

динамики.

финансовый план предприятия (организации) составляется в форме баланса доходов и затрат. В составе доходов основными являются поступления от стабильных собственных источников — прибыль и амортизационные отчисления.

К нерегулярным собственным источникам дохода принадлежат эмиссия и продажа акций, выручка от продажи ненужных активов и т. п. Разница между финансовыми плановыми потребностями и собственными средствами покрывается за счет привлеченных средств в виде кредитов, выпуска облигаций, лизинга и т. п.

Одной из форм привлечения средств является кредиторская задолженность, которая за свою относительную стабильность получила название устойчивых пассивов. К ней относят переходящий долг по заработной плате, отчисления на социальные потребности, резерв будущих расходов и др.

Расходная часть баланса доходов и затрат включает плановые направления средств: на уплату налогов; пополнение резервного фонда; формирование инвестиционных ресурсов (в том числе на Пополнение оборотных средств); выплату вознаграждения персоналу по результатам работы за год; выплату дивидендов и т. п.

Важной формой финансового планирования является составление оперативного баланса (бюджета) денежных поступлений и расходов. Перспективные текущие планы необходимо постоянно корректировать с учетом фактического финансового состояния и уточненных показателей развития предприятия.

17.2. Формирование и использование прибыли

Сущность и показатели прибыли. Прибыль — это часть выручки, которая остается после возмещения всех затрат на производственную и коммерческую деятельность предприятия. Характеризуя превышение поступлений над затратами (расходами), прибыль выражает цель предпринимательской деятельности и принимается за главный показатель ее результативности (эффективности).

Прибыль является основным источником финансирования развития предприятия, совершенствования его материально-технической базы, обеспечения всех форм инвестирования. Вся деятельность предприятия направляется на то, чтобы обеспечить рост прибыли или по крайней мере стабилизацию ее на определенном уровне.

Взависимости от формирования и распределения выделяют несколько видов прибыли. Прежде всего различают общую прибыль,прибыль после налогообложения (чистую прибыль). Общая (балансовая) прибыль — вся прибыль предприятия, полученная от всех направлений его деятельности до ее налогообложения и распределения, прибыль после налогообложения, т. е. прибыль, реально поступающая в распоряжение предприятия, имеет распространенное в отечественной литературе название — чистая прибыль.

Взарубежной экономической теории и предпринимательстве общеупотребительными являются понятия валовой, операционной и маржинальной прибыли.

Валовая прибыль — это разница между выручкой и производственными затратами (себестоимостью продукции, определенной при калькулировании по неполным затратам). Это понятие включает собственно прибыль и так называемые непроизводственные (административные, коммерческие) затраты. Операционная прибыль, которую часто

123

называют прибылью, равна по величине валовой прибыли за минусом непроизводственных затрат. Маржинальная прибыль характеризует объем выручки от продажи продукции за минусом переменных затрат. Она включает собственно прибыль и постоянные затраты. Следовательно, такая прибыль по величине совпадает с валовой прибылью при условии, что калькулирование осуществляется лишь по переменным затратам.

Источники прибыли и ее исчисление. Прибыль предприятия формируется за счет следующих источников: а) продажа (реализация) продукции (оказание услуг); б) продажа другого имущества; в) внереализационные операции. Прибыль от продажи продукции (операционной деятельности) является основным слагаемым общей суммы прибыли, поскольку именно она отражает миссию и профиль предприятия. Она определяется как разница между выручкой от продажи продукции (без учета налога на добавленную стоимость и акцизного сбора) и ее полной себестоимостью.

В случае калькулирования по неполным затратам ту часть затрат, которая не включается в себестоимость продукции, относят на определенный период и при определении

прибыли (Пр) исключают из выручки, т. е. |

|

Пр= Вр — Ср — Сн.с.п., |

(17.1) |

где Вр — выручка от продажи продукции; Ср — себестоимость проданной (реализованной) продукции по неполным затратам;

Сн.с.п — затраты, не включенные в себестоимость продукции, а отнесенные на определенный период.

Это так называемый метод прямого исчисления прибыли, который признан главным (основным). Наряду с ним существует еще аналитический метод, в соответствии с которым прогнозируемая прибыль определяется корректированием ее базовой (фактической) величины с учетом влияния определенных факторов в расчетном периоде, например, изменения объема производства и продажи продукции, ее структуры, себестоимости изделий и цен реализации. Этот метод может применяться при большой доле относительно однотипной продукции в общем ее объеме.

Прибыль от продажи имущества, которое для предприятия по тем или иным причинам стало ненужным, включает прибыль от продажи основных фондов (материальных активов), нематериальных активов, ценных бумаг других предприятий. Ее величину определяют как разницу между ценой продажи и остаточной стоимостью реализуемого объекта с учетом затрат на реализацию демонтаж, транспортировка, оплата агентских услуг).

Прибыль от внереализационных операций — это прибыль от долевого участия в совместных предприятиях, сдачи имущества в аренду (лизинг), дивиденды на ценные бумаги, доход от владения налоговыми обязательствами, роялти, поступления от экономических санкций (штрафы).

Рассмотренная схема исчисления величины общей прибыли по источникам ее формирования имеет важное значение для анализа и принятия хозяйственных решений. Но нужно иметь в виду, что общая прибыль является объектом налогообложения. В связи с этим государственные органы регламентируют методику определения налогооблагаемой прибыли в нормативных актах. В частности, в соответствии с Законом Украины «О налогообложении

прибыли предприятия» 1997 г.) налогооблагаемая |

прибыль (Пно) исчисляется по формуле: |

Пно = Дв-(30 + АО), |

(17.2) |

Где, Дв — валовой (общий) доход за определенный период;

124

3о — общие затраты на этот же период; АО — сумма амортизационных отчислений от стоимости активов, подлежащих

амортизации.

Основной составляющей дохода является выручка от продажи продукции. В доход включают также прибыль от продажи имущества и внереализационных операций. Общие затраты — это прежде всего затраты на реализованную продукцию, а также пори от продажи имущества из-за превышения его балансовой стоимости относительно выручки от реализации активов. Амортизационные отчисления выделены из состава общей суммы затрат, поскольку их начисление и использование контролируется государственными органами в особом порядке.

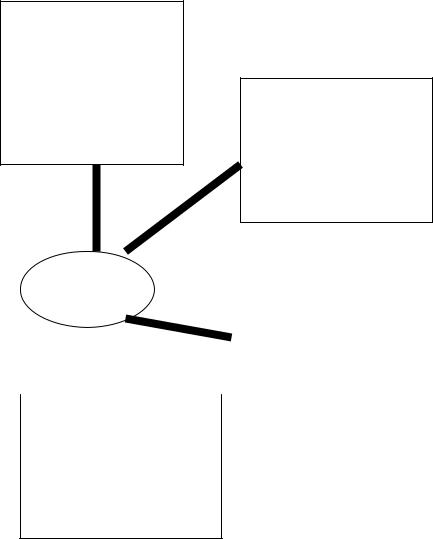

Направления использования прибыли. В финансовой полисе предприятия важное место занимает распределение и использование прибыли как основного источника финансирования инвестиционных потребностей и удовлетворения экономических интересов собственников (инвесторов). Принципиальная схема пользования прибыли предприятия приведена на рис. 17.1.

ОБЩАЯ ПРИБЫЛЬ

Налог на прибыль

|

Прибыль |

после |

|

|

|

|

|

налогообложения |

(чистая |

|

|

|

|

Прибыль, |

направляемая |

за |

Прибыль, |

остающаяся |

на |

|

пределы |

предприятия |

предприятии |

как |

источник |

||

|

Выплаты |

|

Резервный фонд |

|

|

|

собственникам |

|

|

|

|||

|

|

|

|

|

||

Другие |

направления |

|

Инвестиционные |

|

|

|

Рис. 17.1. Схема использования прибыли предприятия

Из общей прибыли уплачивается налог в соответствии с условиями, предусмотренными законодательством о налогообложении прибыли предприятия. Прибыль, оставшаяся после налогообложения (чистая прибыль), поступает в полное распоряжение предприятия и используется в порядке, предусмотренном его уставом и решениями его собственников.

Принципиальные (главные) направления использования предполагают деление прибыли на две части: 1) прибыль, направляемая за пределы предприятия, называется распределенной прибылью (выплаты собственникам корпоративных прав, персоналу предприятия по результатам работы, на социальную поддержку); 2) прибыль, остающаяся на предприятии и используемая как финансовый источник его развития (нераспределенная

125

прибыль). Последняя направляется на создание резервного и инвестиционного фондов. Резервный фонд является финансовым компенсатором возможных отклонений от нормального оборота средств, источником покрытия дополнительной потребности в средствах. Его формирование является обязательным для хозяйственных обществ, арендных предприятий, кооперативов.

Эту общую схему распределения прибыли нужно конкретизировать на предприятиях с различными организационно-правовыми формами, что касается прежде всего акционерных обществ (предприятий). Как известно, собственники акций получают часть корпоративной прибыли в виде дивидендов (дохода инвесторов на вложенный капитал). На акционерном предприятии дивиденды можно рассматривать как плату за привлеченный от продажи акций капитал.

Распределение прибыли на выплату дивидендов и инвестирование является сложной финансовой проблемой, которая существенно и неоднозначно влияет на финансовую стабильность и перспективы предприятия. Направление достаточной суммы прибыли на выплату дивидендов и высокий уровень таковых увеличивают спрос на акции и повышают их рыночный курс. Однако это ограничивает собственный источник финансирования, усложняет решение задач перспективного развития предприятия.

Понятно, что низкие дивиденды приводят к противоположным результатам. С учетом этих обстоятельств акционерное общество (предприятие) вынуждено выбрать такую дивидендную политику, которая соответствовала бы конкретным условиям его деятельности.

Часть прибыли, используемой на выплату дивидендов, определяется в соответствии с выбранным вариантом дивидендной политики. Опыт деятельности зарубежных фирм и успешно работающих отечественных предприятий свидетельствует, что доля дивидендных сумм в чистой прибыли колеблется в пределах 30—70 %. Если она меньше 30 %, то выплаты считаются заниженными, а когда их относительный размер превышает 70 % — завышенными.

17.3. Оценка финансово-экономического состояния предприятия (организации)

Сущность и информационная база оценки. Финансово-экономическое состояние предприятия (организации) характеризуется уровнем его (ее) прибыльности и оборачиваемости капитала, финансовой устойчивостью и динамикой структуры источников финансирования, способностью рассчитываться по долговым обязательствам.

Правильная оценка финансовых результатов деятельности и финансовоэкономического состояния предприятия в современных условиях хозяйствования крайне важна как для его руководства (администрации), так и для инвесторов, партнеров, кредиторов, государственных органов. Финансово-экономическое состояние предприятия почти всегда интересует и его конкурентов, но уже в противоположном аспекте — они заинтересованы (что вполне естественно) в ослаблении позиций конкурентов на рынке.

Для оценки финансово-экономического состояния предприятия (организации) необходима соответствующая информационная база и прежде всего отчет о финансовых результатах и баланс — синтетический документ о составе средств деятельности предприятия (организации) и источниках их формирования в денежной форме на определенную дату.

126

Оценка прибыльности и активности. Прибыльность предприятия измеряется двумя показателями — прибылью и рентабельностью. Прибыль выражает абсолютный эффект без учета использованных ресурсов. Поэтому для анализа ее дополняют показателем рентабельности.

Рентабельность — это относительный показатель эффективности работы предприятия, который в общей форме исчисляется как отношение прибыли к затратам (ресурсам). Рентабельность имеет несколько модификаций в зависимости от того, какие именно прибыль и ресурсы (затраты) используются в расчетах.

Прежде всего выделяют рентабельность инвестированных ресурсов (капитала) и рентабельность продукции. Рентабельность инвестированных ресурсов (капитала) определяется в нескольких модификациях: рентабельность активов, рентабельность собственного капитала, рентабельность акционерного капитала.

Рентабельность активов (Ра) характеризует эффективность использования наличного имущества предприятия и исчисляется по формуле

Р. =(По(ч)/Ка)*100, (17.3)

где П0(Ч) — общая (чистая) прибыль предприятия за год; Ка — средняя сумма активов по годовому балансу.

Прибыльность

1.1Общая прибыль

1.2Чистая прибыль

1.3Рентабельность:

активов

собственного капитала

продукции

Деловая активность

2.1.Оборотность активов

2.2.Оборотность товарноматериальных запасов

2.3.Средний срок оплаты дебиторской задолженности

2.4.Средний срок оплаты

Группы и |

Финансовая устойчивость |

|||

перечень |

3.1. Коэффициент автономии |

|||

|

|

|

|

|

|

|

|

|

3.2. Коэффициент обеспечения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Платежеспособность

4.1.Коэффициент общей ликвидности

4.2.Коэффициент срочной ликвидности

4.3.Коэффициент абсолютной ликвидности

17.3 Показатели финансово-экономического состояния предприятия

127

Исчисляется этот показатель, исходя из общей (до налогообложения) или чистой (после налогообложения) прибыли. Единого методического подхода в этом случае не существует. Поэтому необходимо при расчетах обозначать, какая именно прибыль взята.

Показатель рентабельности совокупных активов может быть дезагрегирован, если предприятие осуществляет различные виды деятельности (при ее диверсификации). В этом случае наряду с рентабельностью всех активов определяется рентабельность по отдельным видам деятельности (например, рентабельность производства, сервисного обслуживания, коммерческой деятельности и др.).

Рентабельность собственного капитала (Рс.к) отражает эффективность использования

активов, созданных за счет собственных средств: |

|

Рс.к. = (Пч/Кс)*100, |

(17.4) |

где Пч — чистая прибыль предприятия; |

|

Кс — собственный капитал. |

|

Рентабельность акционерного капитала (Рак) свидетельствует о верхнем пределе |

|

дивидендов на акции и исчисляется по формуле |

|

Ра.к.=(Пч/Ку)*100, |

(17.5) |

где Ку — уставный капитал (номинальная стоимость проданных акций).

Этот показатель можно определять так же, как рентабельность акционерного капитала, сформированного только из обычных (простых) акций. В этом случае не учитывают дивиденды на привилегированные акции, а из уставного капитала исключают номинальную стоимость этих акций.

Рентабельность продукции (Рп) характеризует эффективность затрат на ее производство и сбыт. Она определяет отношение прибыли от реализации продукции (Пр.п) к общей ее

себестоимости за тот же период (С р.п), т. е, |

|

Рп =(Пр.п./Ср.п.)*100, |

(17.6) |

Рентабельность продукции можно исчислять так |

же, как отношение прибыли от |

реализованной продукции к ее общему объему. Именно в таком виде этот показатель используется (исчисляется) в зарубежной практике хозяйствования.

Во многономенклатурном производстве наряду с рентабельностью всей продукции определяется также рентабельность отдельных ее разновидностей. Рентабельность одного

изделия (Рі) рассчитывается по следующей формуле |

|

Рі = ((Ці-Сі)/Сі)*100, |

(17.7) |

где Ці, Сі — соответственно цена и себестоимость і-го изделия.

Деловая активность предприятия является достаточно широким понятием и включает многие аспекты его деятельности. Специфическими показателями в этом случае служат показатели оборотности активов и товарно-материальных запасов, величины дебиторской и кредиторской задолженности.

Оборотность активов (иа) — это показатель количества оборотов активов за

определенный период (преимущественно за год), т. е. |

|

nа = В/Ка, |

(17.8) |

где В — выручка от всех видов деятельности предприятия за определенный период; Ка — средняя величина активов за тот же период.

При этих условиях средняя продолжительность одного оборота (ta) будет составлять

ta=Дк/na, |

(17.9) |

128

где Дк — количество календарных дней в периоде, за который определяется оборотность.

Оборотность товарно-материальных запасов (nтмз) выражает количество оборотов за определенный период:

nтм. з.= Ср / М3, |

(17.10) |

где Ср — полная себестоимость реализованной продукции за определенный период; М3 - средняя величина запасов в денежном выражении.

Активность предприятия в сфере расчетов с партнерами характеризуется средними сроками оплаты дебиторской и кредиторской задолженности.

Оценка финансовой устойчивости и платежеспособности. Финансовая устойчивость предприятия характеризуется соотношением собственного и привлеченного (заемного) капитала. Для этого используются различные показатели, которые принято называть коэффициентами. Среди них наиболее распространенными являются коэффициенты автономии и обеспечения долгов.

Коэффициент автономии (ka) определяется путем деления собственного капитала на

итоговую цифру (итог) баланса предприятия: |

|

ka = Кс/Кб, |

(17.11) |

где Кс — собственный капитал предприятия; Кб — итог баланса предприятия по состоянию на определенную дату.

Коэффициент обеспечения долгов (kод) является модификацией первого показателя и определяется как соотношение собственного и привлеченного капитала

k о.д = Кс/Кд.o, |

(17.12) |

где Кдо — долговые обязательства (привлеченный капитал).

Нужно учитывать тот факт, что аналитическая оценка финансового состояния на базе таких коэффициентов является не всегда однозначной. Безусловно, уменьшение доли долгов в совокупном капитале укрепляет финансовую независимость предприятия. Однако в то же время суживается выбор источников финансирования и возможность повышения эффективности его деятельности.

При определенных условиях выгодно брать кредиты. В таком случае проявляется эффект так называемого финансового рычага (ливериджа), который выражают через отношение задолженности к собственному капиталу.

Когда плата за кредит меньше чем рентабельность активов с учетом налогообложения, увеличение задолженности (увеличение от, ношения Кд.o / Кс)ведет к росту рентабельности собственного капитала. Значит, привлечение кредита в данном случае является финансовым рычагом (ливериджем) повышения эффективности деятельности предприятия.

Платежеспособность предприятия, т. е. его способность своевременно рассчитываться по долгам, определяется с помощью коэффициентов ликвидности. Они показывают, насколько краткосрочные обязательства покрываются ликвидными активами. Поскольку текущие активы имеют различную ликвидность, постольку определяется несколько коэффициентов ликвидности — общей, срочной и абсолютной.

Коэффициент общей ликвидности (kо.л.) — это отношение оборотных активов (раздел II актива баланса) к краткосрочным пассивам (раздел IV пассива):

Коэффициент срочной ликвидности (kсл) исчисляется как отношение оборотных активов высокой (срочной) ликвидности к краткосрочным пассивам.

129

Коэффициент абсолютной ликвидности (kал) — это отношение абсолютно ликвидных активов к краткосрочным пассивам:

Уровень ликвидности предприятия зависит от его прибыльности, но однозначная связь между этими показателями прослеживается только в перспективном периоде, где высокая прибыльность является предпосылкой надлежащей ликвидности. В краткосрочном периоде такой прямой связи нет. Предприятие с неплохой прибыльностью может иметь низкую ликвидность вследствие больших выплат собственникам, ненадежности дебиторов и т. п. Следовательно, обеспечение удовлетворительной ликвидности предприятия требует определенных управленческих усилий и оптимизации финансово-экономических решений.

17.4. Сущностная характеристика и измерение эффективности производства

Экономическая сущность и общая методология определения. Процесс производства на любом предприятии осуществляется при надлежащем взаимодействии трех определяющих его факторов: персонала (рабочей силы), средств труда и предметов труда. Используя наличные средства производства, персонал предприятия производит общественно полезную продукцию или оказывает производственные и бытовые услуги. Это означает, что, с одной стороны, имеют место затраты живого и общественного труда, а с другой — те либо иные результаты производства (деятельности). Последние зависят от масштабов применяемых средств производства, кадрового потенциала и уровня их использования.

Эффективность производства — это комплексное отражение конечных результатов использования средств производства и рабочей силы (работников) за определенный промежуток времени.

В зарубежной практике для выражения результативности хозяйствования обычно применяется термин «производительность системы производства и обслуживания», под которым понимают эффективное использование ресурсов (труда, капитала, земли, материалов, энергии, информации) при производстве разнообразных товаров и оказании услуг.

Таким образом, эффективность производства и производительность системы — это в сущности термины-синонимы, характеризующие одни и те же результаты деятельности. При этом следует добавить, что общая производительность системы является понятием более широким, чем производительность труда и прибыльность производства.

Родовым признаком эффективности (производительности) служит достижение цели производственной или иной деятельности предприятия при наименьших затратах общественного труда и времени. В конечном итоге сущностное толкование эффективности деятельности как экономической категории определяется объективно действующим законом экономии рабочего времени, являющимся созидательной субстанцией богатства и мерой затрат, необходимых для его накопления и использования обществом. Именно поэтому повышение эффективности производства нужно признать конкретной формой проявления этого закона.

Результативность производства как важнейший компонент его эффективности не стоит трактовать однозначно. Необходимо различать:

1)конечный результат процесса производства;

2)конечный народнохозяйственный результат работы предприятия или другой

130

интеграционной структуры как первичного автономного звена экономики.

Первый отражает материализованный результат процесса производства, измеряемый объемом продукции в натуральной и стоимостной формах, а второй включает не только количество изготовленной продукции, но и ее потребительную стоимость (качество). Конечным результатом производственно-хозяйственной деятельности предприятия за определенный период является вновь созданная стоимость (чистая продукция), а финансовым результатом коммерческой деятельности — прибыль.

Важно напомнить, что необходимые для получения определенного результата производства ресурсы (затраты) делятся на единовременные (инвестиционные) и текущие (ежедневные), которые детально рассмотрены в темах 8 и 16 этого конспекта лекций.

Виды эффективности производства. Понятие эффективности производства (производительности системы) имеет полиморфный характер и по-разному применяется для аналитических оценок и управленческих решений. В связи с этим важным является выделение по отдельным признакам (классификация) соответствующих видов эффективности производства (деятельности) каждый из которых имеет определенное значение для системы хозяйствования.

Соответствующие виды эффективности производства выделяются преимущественно по разнообразию получаемых эффектов (результатов) хозяйственной деятельности предприятия или другой интеграционной предпринимательской структуры. В связи с этим возникает необходимость привести сущностно-содержательную характеристику отдельных видов эффективности производства.

*Экономическую эффективность отражают через различные стоимостные показатели, которые характеризуют промежуточные и конечные результаты производства на предприятии или в другой интеграционной производственной структуре. К таким показателям относятся: объем товарной, чистой или реализованной продукции; величина полученной прибыли; рентабельность производства (изделий); экономия тех или иных видов ресурсов (материальных, трудовых) или общая экономия от снижения себестоимости продукции; производительность труда и т. п.

*Социальная эффективность состоит в сокращении продолжительности рабочей недели и смены, увеличении количества новых рабочих мест и уровня занятости людей, улучшении условий труда и быта, состояния окружающей природной среды, безопасности жизни и т. п. Социальные последствия производства могут быть не только положительными, но и отрицательными (безработица, усиление инфляции, ухудшение экологизации производства или деятельности).

*Локальная (коммерческая) эффективность определяет конкретный результат производственно-хозяйственной деятельности предприятия, вследствие которой оно имеет определенный доход (прибыль).

*Народнохозяйственная эффективность возникает тогда, когда производство продукции на данном предприятии требует дополнительного расхода ресурсов, но ее потребление (использование) связано с меньшими эксплуатационными затратами, иначе говоря, тогда, когда обеспечивается совокупный положительный эффект в сферах производства и потребления соответствующих изделий (услуг).

*Абсолютная эффективность характеризует общую или удельную (в расчете на единицу затрат или ресурсов) эффективность деятельности предприятия (организации) за