Матрица приоритетов

Альтернативные названия метода: «Анализ матричных данных», «Метод матричного анализа данных».

Назначение метода. Применяется для анализа числовых данных матричных диаграмм, когда возникает необходимость представить их в более наглядном виде. Японский союз ученых и инженеров в 1979 г. включил матрицу приоритетов в состав семи методов управления качеством.

Цель метода. Выявление из большого количества числовых данных, полученных при построении матричных диаграмм (таблиц качества), наиболее важных для решения рассматриваемой проблемы.

Сущность метода. Матрица приоритетов видоизменяет и располагает данные матричной диаграммы так, чтобы информация была удобна для наглядного представления и понимания.

Матрица приоритетов обеспечивает промежуточное планирование, способствует выявлению силы связи между переменными, которые были статистически определены, и помогает графически проиллюстрировать эти связи.

278

План действий

Перегруппировать информацию, представленную в матричной диаграмме, таким образом, чтобы подчеркнуть силу корреляционной связи между переменными.

На основании анализа полученной матрицы корреляции выявить приоритетные компоненты.

Построить матрицу для приоритетных компонентов данных и проанализировать вошедшие в нее данные.

Особенности метода

Метод матричного анализа, позволяющий в процессе обработки большого количества числовых данных выявлять приоритетные, эквивалентен статистическому методу многокомпонентного анализа.

Матрица приоритетов позволяет:

• анализировать процессы производства, тесно связанные между собой;

. анализировать причины несоответствий, которые связаны с большим объемом данных;

по результатам рыночных обследований выявлять требуемый уровень качества;

постоянно определять характеристики, способные изменяться под влиянием каких-либо условий.

выполнять комплексные оценки качества;

анализировать нелинейные данные.

Результаты анализа статистических данных могут быть представлены графически в виде схемы предпочтений в зависимости от важнейших компонент данных, отложенных соответственно на осях абсцисс и ординат.

Данный метод является одним из самых простых способов управления собственным временем. Является единственным числовым методом анализа из семи инструментов управления качеством. Однако результаты анализа обычно представляют в виде диаграммы.

• Анализ матричных данных часто рассматривается как факультативный.

Достоинства метода

Наглядность.

Недостатки метода

Требует серьезных статистических знаний. Поэтому этот инструмент значительно реже применяется на практике, чем другие инструменты.

279

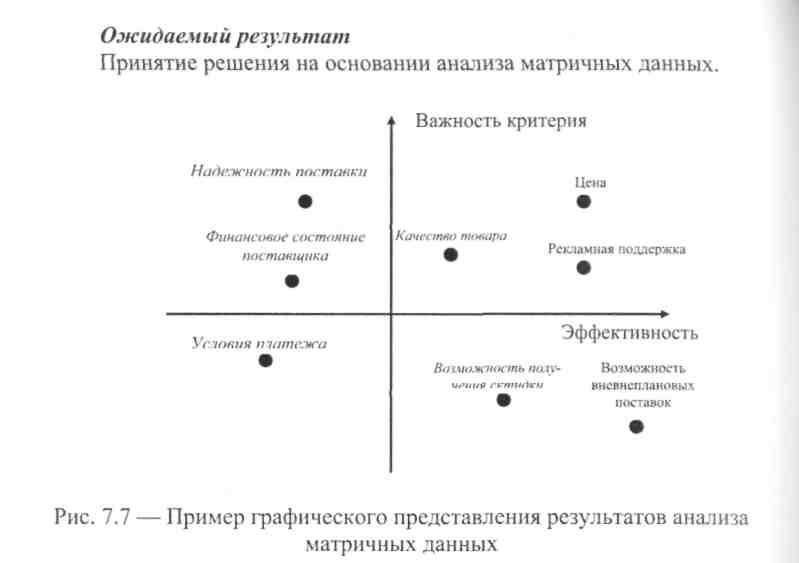

На схеме видно, что параметр «условия платежа» при анализе поставщиков является не достаточно важным и на эффективность деятельности торгового предприятия не влияет. Наиболее значимыми и существенно влияющими на эффективность деятельности торгового предприятия являются следующие критерии: качество товара, цена, рекламная поддержка.

7.3. Экономические матричные модели в оценке эффективности деятельности предприятия

Матричный анализ даёт ряд новых возможностей по сравнению с другими методами экономического анализа: интерполяция ненаблюдаемых элементов, выявление логической структуры производственных и экономических процессов, детальный учёт взаимного влияния факторов, применение методов математического программирования для анализа оптимальности плана и т. д. Матричный анализ используется для изучения экономической деятельности предприятий, произ-

280

родственных объединений, отраслей, экономических районов, республик, народного хозяйства страны, процессов экономического управления (анализ документооборота, движения показателей, взаимосвязи задач управления), а также отдельных экономических процессов (бухгалтерский баланс, движение денежной наличности и т.д.).

Для динамического анализа используется метод сравнения рядов матричных моделей за последовательные периоды времени или попарное сопоставление плановых и отчётных моделей.

Матричный анализ — это метод исследований взаимосвязей между экономическими объектами с помощью матричных моделей. Матричный метод основан на математической теории матриц и используется, для обобщающей комплексной оценки результатов деятельности предприятия. Он позволяет рассматривать важнейшие показатели при их изменениях и во взаимосвязи, выделив при этом расходные и ресурсные показатели.

При комплексной оценке особенно важно сравнивать достигнуты конечные результаты работы предприятия с затраченными ресурсами.

Основные этапы матричного анализа:

1 этап. Анализ начинается с выбора важнейших 8-10 показателей, комплексно характеризующих результаты работы предприятия в отчетном периоде. В качестве исходных показателей необходимо использовать группы показателей, характеризующих ресурсы, затраты и результаты, представленные на рис. 7.8.

2 этап. На основе форм статистической отчетности Ф№1 «Баланс», Ф№2 «Отчет о финансовых результатах» и дополнительной исходной информации формируется таблица исходных данных, в которой отражаются показатели, характеризующие затраты и показатели результативности (табл. 7.4).

3 этап. На основе исходных данных (табл. 7.4) строятся две матрицы: предыдущего и отчетного периодов по следующей методике

281

182

Продолжение таблицы 7.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

3 |

Прибыль от операционной деятельности |

|

|

|

|

|

|

4 |

Чистая прибыль |

|

|

|

|

|

|

5 |

Себестоимость реализованной продукции (работ, услуг) |

|

|

|

|

|

|

6 |

Материальные затраты |

|

|

|

|

|

|

7 |

Амортизационные отчисления |

|

|

|

|

|

|

8 |

Затраты на оплату груда |

|

|

|

|

|

|

9 |

Основные фонды (по среднегодовой стоимости] |

|

|

|

|

|

|

10 |

Оборотные активы (по среднегодовой стоимости) |

|

|

|

|

|

|

11 |

Численность персонала |

|

|

|

|

|

а) по диагонали матрицы (слева направо) проставляются факти ческие данные показателей соответствующего года (рекомендуется для удобства данные значения выделить жирным шрифтом), как по казано в таблице 7.5.

б) далее рассчитываются остальные элементы матрицы путем деления значения показателя, который записан в столбце на значение показателя, находится в строке.

в) на следующем этапе строится матрица отчетного года, эле менты которой рассчитываются аналогично.

этап. Построение результативной матрицы, элементы которой (Zjj) рассчитываются путем деления каждого элемента матрицы отчетного периода на каждый элемент матрицы предыдущего периода.

этап. Расчет локальных индексов (результатов, ресурсов и затрат), а также обобщающего индекса эффективности деятельности, расчетные значения которых необходимо отразить в табл. 7.7.

283

С точки зрения эффективности хозяйствования конечные результаты должны расти быстрее, чем ресурсы и затраты. Исходя из этого, если Хобщ больше 1, то предприятие работало эффективно, а если меньше 1, то эффективность его деятельности оценивается негативно._

Данный метод является универсальным и может использоваться для анализа отдельного направления деятельности предприятия (например: основных фондов, трудового потенциала, оборотных активов и т.д.).