3.Информационные ресурсы дисциплины

3.1.Библиографический список

Основной

1.Кондраков, Н. П. Бухгалтерский учет: учебник / Н. П. Кондраков. – М.:

ИНФРА–М, 2006. – 592 с.

2.Воронина, Л. И. Теория бухгалтерского учета: учебное пособие /

Л. И. Воронина – М.: ЭКСМО, 2007. – 415 с.

Дополнительный

3.Гражданский кодекс Российской Федерации.Части 1, 2, 3, 4 – М.: ОМЕГА–Л, 2007, 2008.

4.Налоговый кодекс Российской Федерации. Части I, II – М.: Налог–Инфо, 2008.

5.Федеральный закон от 21.11.1996 г. № 129–Ф3 «О бухгалтерском учете» (с изм. и доп.).

6.Постановление Правительства РФ от 06.03.1998 № 283 «Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности».

7.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина от 29.07.1998 № 34н с изм. и доп.).

8.План счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкция по его применению (приказ Минфина РФ от

31.10.2000 г. № 94н с изм. и доп.).

9.Положение о документах и документообороте в бухгалтерском учете (приказ Минфина СССР от 29.07.1983 № 105).

10.Каморджанова, Н.А. Бухгалтерский учет: учеб. пособие для вузов / Н.А.Каморджанова, И.Б. Карташова. – СПб.: Питер, 2008. –303 с.

28

3.2. Опорный конспект *

Введение

Бухгалтерский учет является сегодня одним из важнейших условий, обеспечивающих эффективное управление предприятием и достижение коммерческого успеха. В учебных заведениях всего мира он признан одним из важнейших предметов для студентов, обучающихся бизнесу.

Данные бухгалтерского учета используют не только менеджеры, экономисты и другие практические работники для планирования, руководства и контроля за хозяйственной деятельности предприятия, но и инвесторы, банковские и финансовые работники, налоговые органы.

Бухгалтерский учет строится по единой методологии. Изучение бухгалтерского учета разделяется на две части: теория бухгалтерского учета и бухгалтерский (финансовый) учет на предприятии.

Изложенный материал по теории бухгалтерского учета основан на современных взглядах и направлениях реформирования бухгалтерского учета в Российской Федерации, отраженных в Постановлении Правительства РФ от 6 марта 1998 года № 283 «Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности».

Материал, изложенный в темах по бухгалтерскому (финансовому) учету, основан на действующей в Российской Федерации системе национальных бухгалтерских стандартов – положений по бухгалтерскому учету (ПБУ).

Рассмотрены также основные принципы проведения аудиторских проверок, порядок регулирования аудиторской деятельности, а также этапы проведения аудиторской проверки и содержание аудиторского заключения.

В результате изучения данной дисциплины Вы получите представление о сущности бухгалтерского учета, нормативном регулировании, основных принципах бухгалтерского учета, изучите предмет и метод бухгалтерского учета. Важное место при изучении курса занимает рассмотрение сущности и принципов составления бухгалтерского баланса, порядка отражения хозяйственных операций на бухгалтерских счетах, порядка работы с бухгалтерскими счетами. Рассматриваются также вопросы организации бухгалтерского учета на различных предприятиях, а также варианты техники и форм ведения бухгалтерского учета. Большое внимание уделено порядку отражения в бухгалтерском учете основных элементов хозяйственных средств, источников их образования, хозяйственных процессов. Рассмотрены также общие принципы аудиторской деятельности.

Дисциплина изучается в течение двух семестров. В процессе изучения дисциплины «Бухгалтерский учет» Вам предстоит:

–изучить теоретический материал;

–выполнить практические работы;

–пройти тестовый контроль по разделам курса;

–выполнить и защитить контрольную работу;

–сдать зачет;

29

– сдать экзамен.

При работе по каждому разделу дисциплины соблюдается следующая последовательность действий:

1.Изучение кратко изложенного теоретического материала по опорному конспекту (при необходимости получения более подробных разъяснений

– обращение к глоссарию или учебникам, приведенным в библиографическом списке).

2.Выполнение практических работ.

3.Ответы на вопросы тестов (они находятся в разделе 4 УМК).

Знания, полученные при изучении курса «Бухгалтерский учет», являются основой для изучения курсов «Налогообложение предприятий», «Анализ хозяйственной деятельности».

Раздел 1. Теория бухгалтерского учета

При работе с данным разделом Вам предстоит:

I.Изучить семь тем:

1)сущность и значение бухгалтерского учета;

2)предмет и метод бухгалтерского учета;

3)бухгалтерский баланс, система счетов и двойная запись;

4)классификация и План счетов;

5)документация и инвентаризация;

6)оценка и калькуляция;

7)техника и формы бухгалтерского учета. II. Ответить на вопросы теста № 1.

Тема 1.1. Сущность и значение бухгалтерского учета

Изучаемые вопросы:

1.Хозяйственный учет и его виды.

2.Определение бухгалтерского учета.

3.Задачи бухгалтерского учета.

4.Пользователи бухгалтерской информации.

5.Характеристика российской учетной системы.

6.Система нормативного регулирования бухгалтерского учета в РФ.

7.Измерители, применяемые в учете.

Развитие общественного производства привело к разделению хозяйственного учета на три вида:

Оперативный учет – осуществляется на местах производства работ, выполнения различных хозяйственных функций (участок, отдел), и поэтому его сведения ограничиваются рамками предприятия. Данные оперативного учета используются для повседневного текущего руководства и управления предприятием (учет выработки, явки на работу, выпуска продукции, ее отгрузки, реализации, наличия материальных запасов). Источниками информации могут

30

быть как документы, так и сведения, полученные по телефону, факсу, в устной форме. Оперативный учет прерывен во времени, то есть надобность в нем возникает по мере необходимости.

Статистический учет – изучает явления, носящие обобщающий, массовый характер в различных областях хозяйства, экономики, науки, образования. Статистика собирает и готовит информацию о состоянии экономики, движении рабочей силы, товарной массе, региональных ценах, численности и составе населения с целью прогнозирования и анализа социально– экономического развития общества. В статистическом учете широко применяется выборочный метод наблюдения, регистрации, используются данные оперативного и бухгалтерского учета.

Бухгалтерский учет – это сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов как в денежном выражении, так и в натуральных измерителях. Каждый свершившийся факт, оформленный документом, называется хозяйственной операцией.

В бухгалтерском учете хозяйственная деятельность отражается как система разнородных, но взаимосвязанных объектов хозяйственных средств и их источ– ников.

Функции управления и их информационные потребности

В системе управления бухгалтерский учет выполняет ряд функций:

информационную; контрольную;

обеспечение сохранности собственности; обратную связь; аналитическую.

Информационная функция в системе управления – одна из главных функций. Информация – это упорядоченное отражение действительности, новые знания об объекте. Бухгалтерский учет фиксирует и накапливает всесторон-нюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества и источниках его образо-вания, хозяйственных процессах, о конечных результатах финансовой и производственно–хозяйственной деятельности предприятия. Бухгалтерская информация широко используется в оперативно– техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности. На всех этапах развития к бухгалтерской информации предъявляются требования:

объективность; достоверность; своевременность; оперативность.

На современном этапе совершенствования управления, становления рыночной экономики к бухгалтерской информации предъявляются повышенные

31

требования. Она должна быть высокого качества и эффективной, удовлетворять потребностям собственника, иностранного партнера, участвующего в создании и функционировании совместного предприятия. В зависимости от функции управления экономическая информация подразделяется на:

плановую; нормативную; учетную; аналитическую.

Задачи бухгалтерского учета

Бухгалтерский учет призван:

-обеспечивать определение состава имущества и задолженности;

-контролировать выполнение плана развития предприятия, выделять в учете и

в отчетности прирост продукции за счет повышения производительности труда;

-отражать и своевременно контролировать затраты, связанные с производством

и реализацией продукции;

-своевременно предупреждать негативные явления;

-контролировать соблюдение законов и нормативов;

-обеспечивать всех заинтересованных в деятельности предприятия лиц финансовой отчетностью предприятия.

Изучая хозяйственные процессы, бухгалтерский учет формирует все свои

основные понятия, опираясь на серию фундаментальных наук.

Пользователи бухгалтерской информации

Пользователей бухгалтерской информации можно разделить на две группы: внутренние и внешние пользователи.

Внутренние пользователи – это служащие, администрация организации, собственники.

Внешние пользователи информации делятся на пользователей с прямым финансовым интересом, с косвенным финансовым интересом и без финансового интереса.

Администрация организации – это совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Сторонними пользователями бухгалтерской информации с прямым финансовым интересом являются сегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчетности. По данным отчетности они делают выводы о финансовых перспективах, о ликвидности и платежеспособности организации.

Сторонними пользователями бухгалтерской информации с косвенным финансовым интересом являются налоговые органы, казначейство, Контрольно–

32

ревизионное управление (КРУ) Министерства финансов Российской Федерации, аудиторские фирмы, Госкомстат, Пенсионный фонд, Фонд социального страхования, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

К пользователям без финансового интереса относятся органы статистики, аудиторы, арбитраж.

Характеристика российской учетной системы

В последние годы в бухгалтерском учете в России происходят довольно серьезные изменения, вызванные рядом факторов как внутреннего, так и внешнего характера, которые формируют специфическую среду.

Первая группа факторов связана с изменением экономической среды деятельности организации – от жесткой регламентации объемов производства, фондов и выделяемых ресурсов происходит переход к деятельности, где все определяется спросом и предложением. На эту часть среды активно влияют складывающиеся взаимоотношения с субъектами мирового рынка.

Ко второй группе факторов можно отнести проникновение на отечественный рынок опыта иностранных предприятий, включая опыт в вопросах управления и роли бухгалтерской информации в этом процессе. Так, на рынке услуг появилось много вариантов программного обеспечения в области учета, применяемых в других странах, систем использования учетных данных для принятия правильных управленческих решений.

Ктретьей группе факторов следует отнести изменения, связанные с правовой базой хозяйствующего субъекта.

Важным элементом этой базы должны стать нормативно–правовые акты, регламентирующие ведение и организацию бухгалтерского учета в организации.

Вэтой связи возникают сложные проблемы гармонизации бухгалтерского учета, смысл которой состоит в разработке системы учетных стандартов, в той или иной степени совместимых с различными национальными системами бухгалтерского учета. В процессе гармонизации наиболее сложным является обобщение и совмещение национальных интересов и традиций большинства государств при разработке международных стандартов и их соблюдении.

Кчетвертой группе факторов следует отнести растущее число пользователей учетной информации, что в корне меняет роль бухгалтерской отчетности. Теперь бухгалтерская отчетность должна стать источником достоверной, своевременной, надежной информации для правильной оценки финансового и имущественного положения хозяйствующего субъекта.

33

Методологическое руководство бухгалтерским учетом в Российской Федерации

На протяжении последнего десятилетия происходило постепенное снижение роли государства в области регулирования бухгалтерского учета и контроля правильности его применения. Почти исчезли отраслевые министерства, занимавшиеся разработкой и доведением до подведомственных предприятий отраслевых указаний по ведению бухгалтерского учета. Ликвидирована ведомственная система подготовки и повышения квалификации специалистов в области бухгалтерского учета.

В настоящее время в рамках административной реформы пересматриваются функции государства, в том числе функции Минфина России. Встал вопрос об избыточности ряда функций в области бухгалтерского учета, в частности была признана потенциально избыточной в среднесрочной перспективе разработка проектов законодательных и нормативных актов по бухгалтерскому учету. Именно разработка, а не их утверждение, что базируется на нормах Конституции Российской Федерации (ст. 71), а также решении Конституционного Суда Российской Федерации от 1 апреля 2003 г., обусловивших роль государства в общем методологическом руководстве бухгалтерским учетом в стране (как известно, Правительство Российской Федерации эти функции делегировало Минфину России).

Общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ. Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством РФ, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории РФ:

а) планы счетов бухгалтерского учета и инструкции по их применению. Так, приказом Минфина России от 31 октября 2000 г. N 94н утвержден План счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкция по его применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета.

Анализируя в целом вышеперечисленных факторов на систему бухгалтерского учета в условиях перехода от централизованно планируемой к рыночной экономике, можно выделить следующие особенности: становление новых организационно–правовых форм хозяйствования на основе частной собственности; снижение жесткости в регламентировании системы бухгалтерского учета; ориентация этой системы на международно-признанную учетную практику и необходимость возникновения новой системы нормативных документов, регламентирующих вопросы ведения и организации бухгалтерского учета как источника информации.

34

Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов РФ.

Правительство Российской Федерации, рассматривавшее на своем заседании 9 октября 2003 г. ход административной реформы, приняло решение о прекращении с 1 октября 2004 г. выполнения Минфином России части функций в области бухгалтерского учета, исходя из возможности выполнения этих функций саморегулируемыми организациями.

Система нормативного регулирования бухгалтерского учета в Российской Федерации

В настоящее время в России сложилась четырехуровневая система регулирования бухгалтерского учета.

Первый уровень составляют: законы и иные законодательные акты, прямо или косвенно регулирующие постановку учета в организации. Особое место на этом уровне системы занимает Федеральный закон от 21 ноября 1996 года № 129–ФЗ «О бухгалтерском учете» с изменениями и дополнениями, внесенными Федеральным законом от 23 июля 1998 года № 123–ФЗ.

Важным документом первого уровня системы является Гражданский кодекс РФ. В его первой части законодательно закреплены многие вопросы учетной работы. Во второй части изложены принципы договорной системы: составления, заключения договоров предприятиями с клиентами, банками, другими организациями с целью своевременного и качественного выполнения обязательств. В настоящее время утвержден и действует Налоговый кодекс РФ, в котором предпринята попытка установить правила организации налогообложения, принципы которого должны базироваться на данных, полученных на принципах составления бухгалтерской отчетности.

Второй уровень системы нормативного регулирования составляют Положения (стандарты) по бухгалтерскому учету. В этих документах обобщены принципы и базовые правила бухгалтерского учета, изложены основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности.

Третий уровень системы нормативного регулирования составляют методические документы по ведению бухгалтерского учета. Одним из важнейших документов этого уровня является План счетов бухгалтерского учета и инструкции по его применению. К этой группе документов относятся методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в строительстве, сельском хозяйстве, науке и проектно–изыскательских работах, методические указания по инвентаризации имущества и финансовых обязательств, инструкции по заполнению форм бухгалтерской отчетности и др.

35

Четвертый уровень в системе регулирования занимают рабочие документы организации, формирующие его учетную политику в методическом, техническом и организационном аспектах.

Для формирования системы нормативного регулирования, наиболее полно отвечающей задачам реформирования бухгалтерского учета в нашей стране, необходимы значительные усилия для наполнения ее третьего и четвертого уровней. Речь идет в первую очередь о разработке отраслевых методических рекомендаций по планированию, учету и калькулированию себестоимости продукции (работ, услуг) и указаний об особенностях состава затрат в определенной отрасли, подотрасли или виде деятельности.

Измерители, используемые в учете

Ведение хозяйственного учета предполагает количественное отражение операций. Для этих целей применяется система учетных измерителей. Они подразделяются на натуральные, трудовые и стоимостные. Стоимостной измеритель является универсальным и обобщающим. В стоимостном (денежном) измерении составляются все основные отчетные и учетные документы.

Вопросы для самоконтроля

1.Перечислите виды хозяйственного учета.

2.Дайте определение бухгалтерского учета и его места в системе хозяйственного учета.

3.Сформулируйте основные задачи бухгалтерского учета.

4.Кто относится к внешним и внутренним пользователям бухгалтерской информации?

5.Перечислите уровни нормативного регулирования бухгалтерского учета в РФ.

6.Назовите измерители, применяемые в учете.

Тема 1.2. Предмет и метод бухгалтерского учета

Изучаемые вопросы:

1.Предмет бухгалтерского учета.

2.Метод бухгалтерского учета. Основные элементы метода бухгалтерского учета.

Предмет бухгалтерского учета

Для характеристики явлений, которые подлежат бухгалтерскому учету, в его теории предусмотрено понятие объектов бухгалтерского учета. Таким объектом является любое явление, которое может быть объективно выражено в стоимостной оценке, и информация о нем необходима органам управления организацией.

Бухгалтерский учет охватывает все процессы и хозяйственные явления каждой организации. Всякая организация, работающая обособленно от других,

36

ведущая производственную или иную финансово-хозяйственную деятельность, должна обладать определенным имуществом – комплексом хозяйственных средств. Это обстоятельство является основной предпосылкой построения системы формирования информации в бухгалтерском учете.

Имущество организации представляет собой совокупность материальных ресурсов, денежных средств, причитающихся организации выплат (дебиторская задолженность), финансовых вложений и затрат, необходимых для осуществления хозяйственной деятельности организации. В нормативном регулировании бухгалтерского учета имущество организации получило название активов организации.

Бухгалтерский учет отражает состав и движение активов организации. Следовательно, первым основным объектом бухгалтерского учета являются

активы организации.

Имущество, которым располагает организация, поступает из разных источников и на различный период времени. Одним из источников возникновения имущества организации выступает совокупность вложений ее собственников, которая представляет собой собственный капитал организации. Другим источником возникновения имущества является совокупность вложений кредиторов, представляющая собой обязательства организации. В нормативном регулировании бухгалтерского учета собственный капитал и обязательства организации получили название пассивов организации.

Бухгалтерский учет характеризует состав и движение пассивов. Таким образом, вторым основным объектом бухгалтерского учета являются пассивы организации.

Финансово–хозяйственная деятельность организации складывается из различных хозяйственных операций. Они представляют собой отдельные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств. Хозяйственная деятельность организации представляет собой совокупность многообразных хозяйственных операций, и, таким образом, бухгалтерский учет призван регистрировать все вызываемые ими изменения в объектах учета. В бухгалтерском учете отражается кругооборот имущества организации и формируется информация о его состоянии и размещении на различных стадиях кругооборота, происходящих при этом расходах и получаемых доходах, а также изменении величины имущества организации в виде финансового результата – прибыли или убытка.

Таким образом, третьим объектом бухгалтерского учета является кругооборот имущества организации на различных его стадиях. Следовательно, предметом бухгалтерского учета являются активы, пассивы и кругооборот имущества организации на различных его стадиях, а также финансовый результат деятельности организации.

37

Метод бухгалтерского учета

Учет активов, пассивов и кругооборот капитала организации осуществляется при помощи специфических способов бухгалтерского учета, совокупность которых представляет собой его метод. В свою очередь, выделяют взаимосвязанные способы, которые принято представлять в виде приемов метода. Метод бухгалтерского учета включает в себя следующие приемы.

Во–первых, приемы, связанные с организацией бухгалтерского наблюдения, т. е. получения первичных сведений обо всех происходящих в организациях хозяйственных операциях. В бухгалтерском учете для этого применяется документация и инвентаризация. Документы – это основа учета. В них фиксируются непосредственно с натуры все хозяйственные операции, совершаемые в организации. Но данные бухгалтерского учета иногда могут расходиться с действительным состоянием имущества, капитала и обязательств. Для устранения этих расхождений периодически производится инвентаризация, т.е. натуральная проверка имущества, капитала и обязательств, и сверка полученных данных с данными бухгалтерского учета.

Во–вторых, приемы, связанные с организацией бухгалтерского измерения. Для этого в бухгалтерском учете применяются оценка и калькулирование. Оценка – это совокупность способов денежного измерения имущества, капитала и обязательств. Калькулирование – это результат исчисления в денежной форме стоимости отдельных объектов бухгалтерского учета и одновременно способ их оценки.

В–третьих, приемы, связанные с группировкой объектов бухгалтерского учета. Для этого в бухгалтерском учете применяются счета и двойная запись. Счета – это специальный способ группировки и текущего отражения изменений отдельных объектов бухгалтерского учета. Двойная запись – способ, позволяющий установить взаимосвязь между экономическими явлениями, отраженными на счетах бухгалтерского учета, т. к. любая хозяйственная операция связывает между собой как минимум два экономических явления.

В-четвертых, приемы, связанные с обобщением данных учета. Для этого используются балансовое обобщение информации и свод показателей в целях пользователей. Балансовое обобщение информации – это способ отражения взаимосвязи между объектами бухгалтерского учета в денежной оценке на определенную дату по конкретной организации. Такое обобщение информации может осуществляться путем составления бухгалтерских балансов, различных оборотных ведомостей, как в целях пользователей информации, так и контроля над правильностью отражения показателей. Свод показателей – способ получения итоговых данных о хозяйственной деятельности организации и ее результатах за определенный период в целях пользователей. Сведение данных бухгалтерского учета может осуществляться самыми различными способами (балансирование, алгоритмизация, выборка) и по самым различным формам, структура которых зависит от целей составления соответствующей отчетной формы. Обязательным элементом обобщения бухгалтерской информации является составление бухгалтерской (финансовой) отчетности.

38

Таким образом, метод бухгалтерского учета представляет собой совокупность способов отражения финансово–хозяйственной деятельности организации, которые включают в себя специфические приемы наблюдения объектов бухгалтерского учета, их измерения, группировки и обобщения. А наиболее показательным документом, отражающим состояние финансово– хозяйственной деятельности организации, является бухгалтерский баланс.

Вопросы для самоконтроля

1. Перечислите источники возникновения имущества организации.

2.Охарактеризуйте активы организации.

3.Перечислите объекты бухгалтерского учета.

4.Дайте определение метода бухгалтерского учета. 5.Перечислите приемы (элементы) метода бухгалтерского учета. 6.Что такое балансовое обобщение информации?

Тема 1.3. Бухгалтерский баланс, система счетов и двойная запись

Изучаемые вопросы:

1.Бухгалтерский баланс и его характеристика.

2.Строение и содержание баланса.

3.Классификация балансов.

4.Бухгалтерская отчетность

5.Бухгалтерские счета.

6.Двойная запись.

7.Хронологическая и систематическая запись.

8.Синтетический и аналитический учет.

Бухгалтерский баланс и его характеристика

В общем смысле баланс означает равновесие. Сам термин «баланс» латинского происхождения: bis – дважды, lanz – чаша весов, т. е. двуединая чаша весов – символ равновесия. В экономических науках применяются различные виды балансов: баланс доходов и расходов организации, баланс основных средств, баланс доходов и расходов населения, материальный баланс, баланс трудовых ресурсов и др. Балансовое обобщение информации широко применяется в бухгалтерском учете и анализе хозяйственной деятельности организаций, где объектом изучения является бухгалтерский баланс.

Любой экономический баланс представляет собой две системы экономических показателей, а они, в свою очередь, являются хозяйственными явлениями, выраженными в двух характеристиках. Равенство систем показателей принцип, характерный для балансирования. Две системы показателей баланса всегда должны быть равны между собой.

39

Всфере учета балансовое обобщение имеет – объективные основания. Оно позволяет дать характеристику взаимосвязей между экономическими явлениями и осуществить соизмерение затрат с результатами производства, складывающимися в процессе хозяйственной деятельности. Кроме этого, с помощью балансового обобщения информации осуществляется постоянный контроль над хозяйственными операциями, так как показатели, отражающие активы организации всегда должны быть равны показателям, отражающим ее пассивы, т. е. быть сбалансированы.

Внастоящее время в бухгалтерском учете бухгалтерский баланс применяется для характеристики имущества, собственного капитала и обязательств организации, выраженных в денежной оценке. При этом:

1)баланс используется для отражения того имущества, которым располагает конкретная организация для осуществления своей финансово– хозяйственной деятельности;

2)в балансе находит отражение не только имущество организации, но и ее собственный капитал и обязательства, послужившие источником образования такого имущества;

3)все многочисленные группы имущества, собственного капитала и обязательств приводятся в балансе в сгруппированном виде в соответствии

сих экономическим содержанием;

4)характеристика имущества, собственного капитала и обязательств организации дается в бухгалтерском балансе на определенную дату и только в денежной оценке.

Таким образом, бухгалтерский баланс – это способ группировки и

отражения состояния имущества, собственного капитала и обязательств в денежной оценке на определенную дату по конкретной организации.

В бухгалтерском учете предпринимались и предпринимаются попытки интерпретировать баланс. Интерпретации вытекают из различного понимания природы бухгалтерского баланса.

Современный бухгалтерский баланс служит одним из основных источников информации для обширного круга пользователей. Баланс знакомит пользователей с имущественным состоянием организации, дает информацию о запасе материальных средств, а также о том, кто принимал участие в создании этого запаса. Кроме того, баланс отражает информацию о системе финансовых и расчетных взаимоотношений организации, по которой можно судить о возможности погашения обязательств или грядущих финансовых затруднениях.

На основе данных баланса строится оперативное финансовое планирование любой организации, осуществляется контроль над движением денежных средств в соответствии с полученной прибылью.

Данные бухгалтерского баланса используются налоговыми службами, кредитными учреждениями, а также другими контрольными органами. Ряд проблем хозяйственной деятельности организации невозможно решить без анализа показателей бухгалтерского баланса. При этом порядок формирования бухгалтерского баланса показателей определяется его строением и содержанием.

40

Строение и содержание баланса

Две системы показателей, отражаемых в бухгалтерском балансе, представляют собой, с одной стороны, состав имущества организации, с другой – состав ее собственного капитала, (важнейшей составляющей которого является капитализированная прибыль), и обязательств. Существуют специальные термины для обозначения этих систем показателей: актив и пассив. Эти термины баланса заимствованы из латыни. Актив – activus – деятельный, пассив – passivus

– недеятельный, т. е. противоположный активу. В настоящее время эти термины потеряли свое значение и применяются как условное обозначение сторон баланса. Актив – это система показателей, отражающих состав и размещение имущества в организации. Пассив – система показателей, отражающих состав собственного капитала и обязательств, а также их целевое назначение.

В основу построения баланса положена классификация активов и пассивов. При этом каждая отдельная составная часть баланса, его актива и пассива называется статьей баланса и отражает экономически однородный вид активов или экономически однородный вид пассивов. Статья баланса считается его основным элементом.

Статьи баланса могут представлять собой один показатель, сумму показателей или агрегированный показатель. Например, статья «Уставный капитал» отражает сумму объявленного уставного капитала данной организации. Статья баланса «Запасы» может показывать сумму остатков сырья и материалов, товаров и готовой продукции. Статья «Основные средства» показывает остаточную стоимость основных средств, которая исчисляется путем уменьшения первоначальной стоимости объектов основных средств на сумму начисленной амортизации.

Однородные статьи баланса объединяются вместе и образуют однородные группы, а группы обобщаются в разделы. Графически баланс изображается в виде двухсторонней таблицы. В ней с левой стороны размещается актив, с правой – пассив. Действующий в настоящее время бухгалтерский баланс структурно состоит из двух разделов в активе и трех в пассиве, каждый из которых имеет свой порядковый номер.

Итоги актива и пассива бухгалтерского баланса всегда равны между собой. Это равенство является обязательным и вытекает из того, что в балансе отражается единая совокупность имущества организации, которая рассматривается в двух экономических аспектах. С одной стороны само имущество, с другой – собственный капитал и обязательства, послужившие источником образования этого имущества. При этом общая сумма имущества организации всегда равна общей сумме ее собственного капитала и обязательств, т. е. актив равен пассиву. Общий итог показателей актива и пассива называют

валютой баланса.

Таким образом, в основу любого бухгалтерского баланса положено основное уравнение бухгалтерского учета, показывающее взаимосвязь между имуществом, собственным капиталом и обязательствами организации.

41

Классификация балансов

Существует множество видов балансов, которые классифицируются по сле– дующим признакам:

–время составления;

–источник составления;

–объем информации;

–характер деятельности;

–форма собственности;

–объект отражения.

Бухгалтерская отчетность

Отчетность – это система взаимосвязанных показателей бухгалтерского учета, характеризующих хозяйственную деятельность предприятия за отчетный период времени.

Состав, содержание, требования и методологию составления бухгалтерской отчетности предприятия регламентируют ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерская отчетность призвана решать три основные задачи:

1)предоставлять информацию, помогающую существующим и потенциальным инвесторам и кредиторам судить о суммах, времени и рисках, связанных с ожидаемыми доходами;

2)предоставлять информацию о хозяйственных ресурсах организации, ее обязательствах, составе средств и источников, а также их изменениях;

3)предоставлять информацию, понятную существующим и потенциальным инвесторам и кредиторам.

При формировании организацией бухгалтерской отчетности должна быть обеспечена нейтральность содержащейся в ней информации, то есть должно быть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на принятие решения и оценки пользователей.

Бухгалтерская отчетность выступает как средство наблюдения за работой предприятия и (или) организации. Это достигается путем представления в сжатом виде информации об основных показателях хозяйственной деятельности наблюдаемого хозяйствующего субъекта.

Система учетных показателей – это и есть содержание бухгалтерской отчетности о хозяйственной деятельности организации. Хозяйственная деятельность организации – целенаправленная работа, связанная с производством, хранением, распределением и обменом материальных и нематериальных ценностей. При этом хозяйственная деятельность протекает в виде хозяйственных процессов, а они, в свою очередь, представлены потоками фактов хозяйственной жизни. Именно информация о результатах этих процессов составляет содержание бухгалтерской отчетности.

42

Финансовая отчетность выполняет следующие важные функции:

а) дает представление о средствах и обязательствах организации на конкретный момент; б) содержит сведения о выручке, затратах, налогах, прибылях за определенное

время – квартал или год; в) отражает производную информацию о нераспределенной прибыли, источниках

формирования и использования фондов и др.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенных на отдельный баланс).

При составлении бухгалтерской отчетности и пояснений к ней организация придерживается принятых ею содержания и формы отчетности последовательно от одного отчетного периода к другому. Только в исключительных случаях, например при изменении вида деятельности, допускается изменение принятых содержания и формы бухгалтерской отчетности. Организация должна обосновать каждое изменение, а существенное изменение раскрыть в пояснениях к бухгалтерской отчетности.

В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года – отчетный и предшествовавший отчетному (кроме отчета, составляемого за первый отчетный год). Если данные за период, предшествовавший отчетному году, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами. Каждая существенная корректировка должна быть раскрыта в пояснительной записке вместе с указанием ее причин.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны проводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Основными требованиями к бухгалтерской отчетности являются следующие: достоверность; полнота; нейтральность; целостность; последовательность; сопоставимость; соблюдение отчетного периода; правильность оформления.

Бухгалтерская отчетность состоит из:

1)бухгалтерского баланса – ф. N 1;

2)отчета о прибылях и убытках – ф. N 2;

3)отчета об изменениях капитала – ф. N 3;

4)отчета о движении денежных средств – ф. N 4;

5)приложения к бухгалтерскому балансу – ф. N 5;

6)отчета о целевом использовании полученных средств – ф. N 6;

7)аудиторского заключения.

43

Бухгалтерские счета

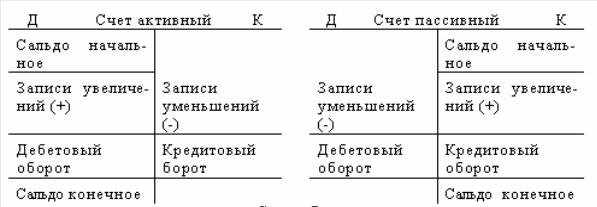

Для управления процессами деятельности организации необходима информация не только о состоянии имущества, собственного капитала и обязательств на определенную дату, но и об их движении. Для отражения изменений в составе имущества, собственного капитала и обязательств используются бухгалтерские счета. Счет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

Изменения в составе имущества, собственного капитала и обязательств происходят в результате движения, т. е. их увеличения или уменьшения. Это дает возможность получать необходимые сведения по каждому типу изменений, так как на счетах для удобства отражение изменений осуществляется отдельно – увеличение или уменьшение. В свою очередь, двустороннее построение баланса диктует двустороннее построение счетов. В связи с этим построение счетов производится по двусторонней форме и графически изображается в следующем виде.

Дебет и кредит являются техническими терминами для обозначения взаимно противоположных сторон в движении имущества, собственного капитала и обязательств, отражаемых на счетах. Эти термины латинского происхождения (debet – он должен, credit – он верит).

Деление баланса на его две части – актив и пассив – предопределяет такое же деление счетов. Для учета имущества, которое показывается в активной части баланса, открываются активные счета. Для учета собственного капитала и обязательств организации, которые отражаются в пассивной части баланса, открываются пассивные счета. При открытии счетов запись остатков в активных счетах производится по дебету (т. е. на левой стороне счета), в пассивных – по кредиту (т.е. на правой стороне счета). Для обозначения остатка в теории бухгалтерского учета применяется специальный термин – сальдо, которое может быть начальным (на начало месяца, квартала, года) и конечным (на конец месяца, квартала, года). Термин «сальдо» происходит от итальянского языка (saldo – что означает «остаток»).

В дальнейшем записи прибавления имущества, собственного капитала и обязательств будут производиться на той стороне счета, на которой произведена запись начального сальдо, а записи уменьшений – на противоположной стороне. Таким образом, записи увеличений и уменьшений в активных и пассивных счетах производятся на противоположных сторонах счета. При этом записи увеличений отделяются чертой от записи начального сальдо.

Периодически подсчитываются суммы записей увеличений и уменьшений по дебету и кредиту счетов. Суммы записей увеличений и уменьшений имущества и его источников называются оборотами. При этом при подсчете оборотов во внимание не принимается сальдо начальное. Исходя из этого, обороты по дебету активных счетов отражают увеличение имущества, а по их кредиту – его уменьшение. Соответственно, обороты по кредиту пассивных

44

счетов отражают увеличение источников возникновения имущества, а по дебету

– их уменьшение.

На основании начального сальдо, оборотов по дебету и кредиту счетов определяется новое состояние имущества и его источников, т.е. новое сальдо или сальдо конечное, которое должно быть только дебетовым в активных счетах и только кредитовым в пассивных счетах.

Для подсчета конечного сальдо применяются следующие формулы.

В активных счетах:

Сн + Об.по Д – Об.по К = Ск по Д;

где Сн – сальдо начальное; Об.по Д – оборот по дебету счета; Об.по К – оборот по кредиту счета; Ск – сальдо конечное.

В пассивных счетах:

Сн + Об.по К – Об.по Д = Ск по К;

где Сн – сальдо начальное; Об.по К – оборот по кредиту счета; Об.по Д – оборот по дебету счета; Ск – сальдо конечное.

При отсутствии начального сальдо применяются следующие формулы:

В активных счетах:

Ск = Об.по Д – Об.по К;

где Об.по Д – оборот по дебету счета; Об.по К – оборот по кредиту счета; Ск – сальдо конечное.

В пассивных счетах:

45

Ск = Об.по К – Об.по Д;

где Об.по К – оборот по кредиту счета; Об.по Д – оборот по дебету счета; Ск – сальдо конечное.

Если обороты по дебету и кредиту равны, то счет закрывается.

Таким образом, сальдо в активных счетах может быть только дебетовым или равным нулю, т.е. сумма по кредиту активного счета не может быть больше суммы по дебету счета. В свою очередь, сальдо в пассивных счетах может быть только кредитовым или равным нулю, т.е. сумма по дебету пассивного счета не может быть больше суммы по кредиту счета.

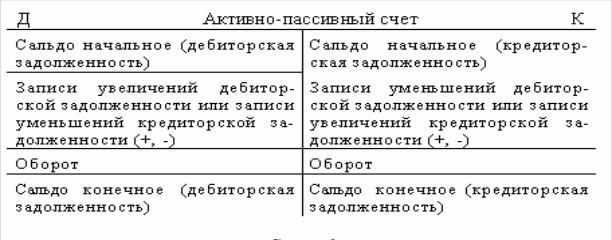

Кроме активных и пассивных счетов теория бухгалтерского учета предусматривает возможность применения активно–пассивных счетов, которые имеют признаки и тех, и других. Активно–пассивные счета, как правило, применяются для учета каких–либо расчетов. В них могут одновременно отражаться суммы как дебиторской, так и кредиторской задолженности, т. е. отдельные виды имущества в расчетах и источники имущества, возникшего в результате таких расчетов. Сальдо начальное и сальдо конечное в активно– пассивных счетах может быть как только дебетовым, так и только кредитовым, или дебетовым и кредитовым одновременно.

Двойная запись

В теории бухгалтерского учета ведущее место занимает теория двойственного отражения и обобщения информации. Применительно к счетам бухгалтерского учета ее сущность выражается в том, что при отражении хозяйственных операций на счетах каждая операция записывается в одной и той же сумме дважды: по дебету одного счета и кредиту другого.

Для обозначения экономической взаимосвязи между счетами, т. е. взаимосвязи дебета одного счета с кредитом другого, используется специальный прием – корреспонденция. Для того чтобы установить правильную

46

корреспонденцию между счетами, необходимо предварительно выявить экономическую сущность каждой хозяйственной операции. Для этого при записи на счетах выбираются не любые, а только корреспондирующие счета, т. е. счета, на которых одновременно производится запись в связи с данной хозяйственной операцией. Для обозначения записи на самих корреспондируемых счетах применяется другой специальный термин – бухгалтерская проводка. Таким образом, бухгалтерская проводка – это запись с указанием дебета и кредита корреспондирующих счетов и суммы по данной хозяйственной операции.

Хронологическая и систематическая запись

Корреспонденции счетов, составленные в момент совершения хозяйственных операций, регистрируются в хронологическом порядке, т. е. в порядке оформления операций во времени. Хронологическая запись совершается в специальных регистрах, которые называются журналами операций или регистрационными журналами.

На основании корреспонденций счетов, зарегистрированных в журнале, производятся записи на счетах бухгалтерского учета, чем достигается систематизация операций в соответствии с их экономическим содержанием. Таким образом, систематическая запись совершается по системе, для которой характерна определенная последовательность действий.

Благодаря двойной записи бухгалтерский учет становится сплошным, текущим и непрерывным, а разнородная совокупность имущества обобщается в единый информационный комплекс в денежном выражении.

Бухгалтерские записи в виде корреспонденции счетов, а следовательно, и бухгалтерские проводки, бывают простые и сложные.

Простые – это корреспонденции, в которых один счет дебетуется, а другой – кредитуется.

Сложные – это корреспонденции, в которых затрагиваются два и более счетов. При этом один счет дебетуется, другие кредитуются, и наоборот.

Таким образом, двойная запись – это способ одновременного отражения хозяйственных операций по дебету одного счета и кредиту другого во взаимной экономической взаимосвязи в одинаковой сумме с целью балансового обобщения имущества организации и его источников. Иными словами, двойная запись является универсальным способом корреспонденции счетов, т. е. установления их взаимосвязи и согласования друг с другом. При записи суммы хозяйственной операции на одном счете всегда можно найти эту сумму на другом счете.

Синтетический и аналитический учет

Для конкретизации учета и установления более детального контроля за движением активов, пассивов и кругооборотом имущества необходима более подробная информация о каждом из этих объектов учета. В связи с этим счета бухгалтерского учета подразделяются на синтетические и аналитические.

47

Синтетические счета дают обобщенные показатели объектов бухгалтерского учета и ведутся только в денежном выражении. Такие показатели необходимы для формирования общего представления пользователей бухгалтерской отчетности о наличии и движении имущества, капитала и обязательств.

Аналитические счета открываются в развитие синтетических, дают детализированные показатели объектов бухгалтерского учета и могут отражать их как в денежном выражении, так и в натуральных измерителях.

В теории отражение объектов бухгалтерского учета в обобщающих показателях называется синтетическим учетом, а в детализированных показателях – аналитическим учетом.

Кроме синтетических и аналитических счетов в бухгалтерском учете применяются субсчета, которые представляют собой подразделение синтетических счетов с целью объединения в группе однородных аналитических счетов. По своей сути, субсчета – это промежуточное звено между синтетическими и аналитическими счетами.

Обобщение данных текущего учета. Оборотные ведомости

Отражение хозяйственных операций на счетах бухгалтерского учета дает возможность наблюдать за движением активов, пассивов и кругооборотом имущества организации. Однако этого недостаточно для того, чтобы проследить за изменением состава всего имущества организации в целом и получить сводную информацию обо всей хозяйственной деятельности.

Такие обобщающие данные текущего учета можно получить путем составления ежемесячных оборотных ведомостей.

Оборотные ведомости составляются как по синтетическим счетам, так и по аналитическим и представляют собой свод оборотов и сальдо.

Оборотная ведомость также может называться оборотным или динамическим балансом. Баланс, в котором не приводятся обороты, называется

сальдовым или статическим.

Контрольное значение оборотной ведомости заключается в том, что ее составление позволяет проверить правильность и полноту записей на синтетических счетах. О правильности свидетельствует равенство итогов по дебету и кредиту всех частей оборотной ведомости.

Вопросы для самоконтроля

1)Дайте определение бухгалтерского баланса.

2)Приведите классификацию имущества предприятия по видам.

3)Приведите классификацию имущества предприятия по источникам образования.

4)Что такое актив и пассив баланса?

5)Каково важнейшее свойство баланса?

48

6)Охарактеризуйте изменения, вызываемые хозяйственными операциями в балансе.

7)Перечислите признаки, по которым осуществляется классификация балансов.

8)Что такое бухгалтерская отчетность?

9)Перечислите требования, предъявляемые к отчетности.

10)Перечислите состав бухгалтерской отчетности.

11)Что такое счет бухгалтерского учета?

12)Объясните значения терминов «дебет» и «кредит».

13)Объясните сущность активных, пассивных и активно–пассивных счетов.

14)Порядок занесения сальдо в активные, пассивные и активно–пассивные счета.

15)Объясните сущность двойной записи.

16)Что такое корреспонденция счетов и двойная проводка?

17)Что такое простая и сложная бухгалтерская проводка?

18)Дайте определения синтетических и аналитических счетов.

19)Для чего необходимо составлять оборотные ведомости?

20)Перечислите три пары равных результатов в конечных итогах оборотной ведомости.

Тема 1.4. Классификация и план счетов

Изучаемые вопросы:

1.Цели и особенности классификации счетов.

2.Классификация счетов по экономическому содержанию.

3.Классификация счетов по структуре и назначению.

4.Принципы построения Плана счетов.

Цели и особенности классификации счетов

Классификация счетов бухгалтерского учета по их существенным признакам (экономическому содержанию, назначению) обогащает методику изучения построения как отдельных счетов и их групп, так и всей системы бухгалтерских счетов в целом.

Существенным признаком группировки бухгалтерских счетов по отношению к балансу является их дебетовая или кредитовая сторона, где отражаются остатки, формирующие актив или пассив баланса. К таким счетам относятся все основные

исоответствующие калькуляционные, бюджетно-распределительные и финансово-результатные счета, на которых объектами учета выступают активы, собственный капитал и обязательства перед кредиторами.

Эти счета имеют полную структуру, состоящую из показателей в виде оборотов и остатков. При составлении бухгалтерского баланса как отчета об имущественном состоянии предприятия используется только часть содержащейся в них информации в виде сальдо. Вот почему бухгалтерский баланс именуют «сальдовым». Отчет о прибылях и убытках составляется в форме баланса доходов

ирасходов, результат сопоставления которых представляет собой прибыль или

49

убыток от деятельности предприятия. Доходы на счетах, участвующих в формировании отчета о прибылях и убытках, отражаются в виде показателей кредитового оборота, а расходы – в виде показателей дебетового оборота.

Не связаны непосредственно с бухгалтерским балансом как не имеющие сальдо собирательно–распределительные счета разд. III «Затраты на производство» Плана счетов: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 28 «Брак в производстве».

Информация собирательно–распределительного счета 94 «Недостачи и потери от порчи ценностей» разд. VIII «Финансовые результаты» при составлении отчета о прибылях и убытках не используется, а из–за отсутствия на нем остатка он не связан и с бухгалтерским балансом. Информация о доходах и расходах сопоставляющих счетов 90 «Продажи» и 91 «Прочие доходы и расходы» из–за отсутствия на них остатков используется только при составлении отчета о прибылях и убытках.

Классификация счетов по экономическому содержанию

По экономическому содержанию объекта учета счета подразделяются на: счета состава хозяйственных средств (основные и оборотные); счета источников хозяйственных средств (собственные и привлеченные); счета хозяйственных процессов и результатов хозяйственной деятельности.

Классификация счетов по структуре и назначению

По этой классификации бухгалтерские счета делятся на четыре группы: основные, регулирующие, операционные и финансово – результатные счета.

На основных счетах накапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах, они не имеют самостоятельного значения, а являются только их дополнением. С их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки).

Операционные счета предназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, работ и услуг.

Финансово – результатные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов предприятия и выявления его прибыли или убытка.

50

Схема классификации бухгалтерских счетов по их структуре

┌────┐ |

|

|

|

|

|

┌───────────────────────────────────┐ |

|||

│ |

│ |

|

|

|

|

|

│ |

Инвентарные |

│ |

│ |

│ |

|

|

|

|

┌─>│01, 03, 04, 07, 10, 11, 21, 41, 43,│ |

|||

│ |

│ |

|

|

|

|

│ |

│ |

46, 50, 51, 52, 55, 57, 58, 81 |

│ |

│ |

│ |

|

┌────────────┐ |

│ |

└───────────────────────────────────┘ |

||||

│ |

│ |

|

│ |

┌───────────────────────────────────┐ |

|||||

│ |

│ |

┌─>│ |

Основные |

│ |

│ |

│ |

Фондовые |

│ |

|

│Бух–│ |

│ |

│ |

счета |

├──┼─>│ |

80, 82, 83, 84, 86 |

│ |

|||

│гал–│ |

│ |

└────────────┘ |

│ |

└───────────────────────────────────┘ |

|||||

│тер–│ |

│ |

|

|

|

│ |

┌───────────────────────────────────┐ |

|||

│ские│ |

│ |

|

|

|

│ |

│ |

Счета расчетов |

│ |

|

│сче–│ |

│ |

|

|

|

│ |

│19, 45, 60, 62, 66, 67, 68, 69, 70,│ |

|||

│та |

│ |

│ |

|

|

|

└─>│ |

71, 73, 75, 76, 79 |

│ |

|

│ |

│ |

│ |

|

|

|

|

└───────────────────────────────────┘ |

||

││ │

│ |

│ │ |

|

|

|

┌───────────────────────────────────┐ |

||

│ |

│ │ |

|

|

┌─>│ |

Дополнительные |

│ |

|

│ |

│ │ |

┌────────────┐ |

│ |

└───────────────────────────────────┘ |

|||

│ |

│ │ |

│ |

┌───────────────────────────────────┐ |

||||

│ |

│ ├─>│Регулирующие│ |

│ |

│ |

Контрарные (контрактивные) |

│ |

||

│ |

│ │ |

│ счета |

├──┼─>│ |

02, 05, 14, 42, 59, 63 |

│ |

||

│ |

│ │ |

└────────────┘ |

│ |

└───────────────────────────────────┘ |

|||

│ |

│ │ |

|

|

│ |

┌───────────────────────────────────┐ |

||

│ |

│ │ |

|

|

│ |

│ |

Контрарно – дополнительные |

│ |

│ |

│ │ |

|

|

└─>│ |

16, 40 |

│ |

|

│ |

│ │ |

|

|

|

└───────────────────────────────────┘ |

||

│├─┤

│ |

│ │ |

|

|

|

┌───────────────────────────────────┐ |

||

│ |

│ │ |

|

|

┌─>│ Собирательно – распределительные |

│ |

||

│ |

│ │ |

|

|

│ |

│ |

25, 26, 94 |

│ |

│ |

│ │ |

┌────────────┐ |

│ |

└───────────────────────────────────┘ |

|||

│ |

│ │ |

│ |

┌───────────────────────────────────┐ |

||||

│ |

│ │ |

│Операционные│ |

│ |

│ |

Бюджетно – распределительные |

│ |

|

│ |

│ ├─>│ счета |

├──┼─>│ |

96, 97, 98 |

│ |

|||

│ |

│ │ |

└────────────┘ |

│ |

└───────────────────────────────────┘ |

|||

│ |

│ │ |

|

|

│ |

┌───────────────────────────────────┐ |

||

│ |

│ │ |

|

|

│ |

│ |

Калькуляционные |

│ |

│ |

│ │ |

|

|

└─>│ |

08, 15, 20, 23, 28, 29, 44 |

│ |

|

│ |

│ │ |

|

|

|

└───────────────────────────────────┘ |

||

││ │

│ |

│ │ |

|

|

┌───────────────────────────────────┐ |

||

│ |

│ │ |

┌────────────┐ |

┌─>│ |

Сопоставляющие |

│ |

|

│ |

│ │ |

│ |

│ |

90, 91 |

│ |

|

│ |

│ │ |

│Финансово – │ |

│ |

└───────────────────────────────────┘ |

||

││ ├─>│результатив–├──┤ ┌───────────────────────────────────┐

│ |

│ │ |

│ные счета │ |

│ │ |

Прибыли и убытки |

│ |

│ |

│ │ |

└────────────┘ |

└─>│ |

99 |

│ |

│ |

│ │ |

|

└───────────────────────────────────┘ |

||

││ │

││ │ ┌──────────────────────────────────────────────────────┐

│ |

│ |

└─>│ |

Забалансовые счета |

│ |

└────┘ |

└──────────────────────────────────────────────────────┘ |

|||

51

Принципы построения Плана счетов

План счетов – сгруппированный на научной основе систематизированный перечень счетов, используемых для текущего бухгалтерского учета имущества и капитала предприятия в целях осуществления контроля и составления финансовой отчетности с указанием их кодовых обозначений и установленный для определенной категории предприятий.

В настоящее время действует План счетов бухгалтерского учета, утвержденный приказом Министерства финансов РФ 31 октября 2000 г. Работа по пересмотру Плана счетов проводилась в несколько этапов. Условно ее начало можно отнести ко второй половине 1997 г., когда методологический совет по бухгалтерскому учету при Министерстве финансов Российской Федерации рассмотрел и определил концепцию пересмотра Плана счетов, а также сформировал специальную группу по работе над этим важнейшим документом. В первой половине 1998 г. Правительством Российской Федерации в плане мероприятий по выполнению Программы реформирования бухгалтерского учета в соответствии с МСФО было предусмотрено задание по пересмотру Плана счетов бухгалтерского учета. Во второй половине 1998 г. методологический совет по бухгалтерскому учету одобрил основные принципы построения нового счетного Плана, после чего началась непосредственная работа по составлению Плана счетов и подготовке инструкции по его применению. Все это время в Институте профессиональных бухгалтеров России, на страницах журнала «Бухгалтерский учет» велась активная дискуссия по проблемам пересмотра Плана счетов, что позволило определить взгляды научной и практикующей учетной общественности, которые были учтены при работе над ним.

Основные подходы к пересмотру счетного Плана сложились в результате глубокого анализа практики применения Плана счетов 1992 г. Более того, большинство решений, реализованных в новом Плане счетов, выработано этой практикой или стало ответом на потребности современной хозяйственной жизни.

Воснову построения Плана счетов 2000 г. были положены следующие подходы:

–независимость содержания финансовой информации, формирующейся в бухгалтерском учете, от структуры Плана счетов;

–относительная независимость процесса систематизации и накопления информации о фактах хозяйственной жизни от процесса формирования данных для целей налогообложения;

–относительная независимость учетного процесса от какого–либо определенного вида бухгалтерской отчетности (официальной, по МСФО и др.);

–обеспечение возможности хозяйствующим субъектам свободно конструировать рабочие планы счетов, соблюдая общие методические принципы бухгалтерского учета;

–практическое удобство работы с Планом счетов;

–преемственность в построении Плана счетов.

52

Вопросы для самоконтроля

1.Какие цели преследует классификация счетов?

2.Объясните классификацию счетов по экономическому содержанию.

3.Объясните классификацию счетов по структуре и назначению.

4.Дайте определение Плана счетов бухгалтерского учета.

5.Когда введен в действие действующий в настоящее время План счетов бухгалтерского учета?

Тема 1.5. Документация и инвентаризация

Изучаемые вопросы:

1.Первичные учетные документы и их содержание.

2.Классификация учетных документов.

3.Стандартизация и унификация первичных документов.

4.Документирование хозяйственных операций.

5.Документооборот.

6.Сущность инвентаризации.

7.Этапы проведения инвентаризации.

8.Документальное оформление инвентаризации.

Первичные учетные документы и их содержание

В соответствии с Законом об информации, документированная информация (документ) – это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать.

Применительно к бухгалтерскому учету можно сказать, что документ – это закодированное определенным образом и зафиксированное на специальном носителе информационное сообщение (свидетельство), удостоверяющее, что факт хозяйственной жизни или существует, или совершен, или должен быть совершен.

Документация – это способ оформления хозяйственных операций с помощью документов в момент их совершения.

Документирование хозяйственных операций является одной из отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Каждый профессиональный бухгалтер знает, что основой для внесения записи в регистры бухгалтерского учета может служить только первичный документ, оформленный в полном соответствии с требованиями действующего законодательства.

При налоговой проверке правильно оформленные бухгалтерские документы служат письменным свидетельством факта совершения хозяйственной операции или права предприятия на ее совершение.

53

Хозяйственная операция, не оформленная надлежащим образом, не может считаться правовым экономическим событием, поскольку нет объекта бухгалтерского учета.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные бухгалтерские документы являются письменным свидетельством совершения хозяйственной операции или дают право на ее совершение.

Поэтому документирование хозяйственных операций – это первичная регистрация (подтверждение) каждой хозяйственной операции правильно оформленным первичным документом, имеющим юридическую силу, в местах и в момент ее совершения, а если это не представляется возможным – непосредственно после ее окончания. Соответственно, и первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции.

При организации учета с помощью компьютерных программ роль первичных документов выполняют магнитные носители информации (диски, дискеты и др.), удостоверяющие факт выполнения хозяйственной операции.

От качества первичных документов в значительной степени зависит качество всего бухгалтерского учета в организации.

Ответственность за своевременное и надлежащее оформление первичных учетных документов, их передачу в установленные сроки в бухгалтерию для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных несут лица, составившие и подписавшие эти документы.

Для ведения первичного учета в организации следует определить круг лиц, имеющих право на составление первичных документов. Для этих целей используются должностные инструкции и сложившуюся технологию обработки документации в бухгалтерии организации.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению без подписи главного бухгалтера.

Классификация первичных учетных документов

По своему назначению документы подразделяются:

– на распорядительные документы, предписывающие совершить какое–либо действие или ряд действий, содержащие разрешение на совершение определенной хозяйственной операции (например приказ на выплату премии,

54

распоряжение руководителя на выдачу денежных средств под отчет, платежное поручение на перечисление денежных средств с расчетного счета и т. д.), такие документы разрешают проведение операции, но содержащаяся в них информация не отражается в учетных регистрах;

–оправдательные документы, подтверждающие факт совершения определенных хозяйственных операций и обоснованность их совершения, содержащие информацию об исполнении распоряжения (например накладные, авансовый отчет, квитанция к приходному кассовому ордеру и т. д.), информация, содержащаяся в этих документах, заносится в учетные регистры;

–на комбинированные документы, заключающие в себе функции распорядительных (разрешительных), оправдательных документов и документов бухгалтерского оформления (например, расчетно-платежная ведомость или расходный кассовый ордер, являющиеся, с одной стороны, распоряжением на выплату денежных средств из кассы определенным лицам, а с другой, – подтверждением получения указанными лицами соответствующих денежных сумм);

–документы бухгалтерского оформления, предназначенные исключительно для целей бухгалтерского учета, конкретизирующие или поясняющие отражение

вбухгалтерском учете тех или иных фактов хозяйственной деятельности либо их последствий (например, бухгалтерская справка, расчет амортизации основных средств и т. д.), эти документы нужны для оформления бухгалтерских записей с целью дальнейшего использования в учетном процессе.

Кроме того, по объему отраженных операций документы подразделяются:

–на первичные документы, содержащие информацию об одной хозяйственной операции (приходные и расходные кассовые ордера, накладные и др.);

–сводные документы, предназначенные для обобщения информации о всей совокупности однотипных хозяйственных операций за определенный промежуток времени (отчет кассира, товарный отчет, журнал регистрации фактов хозяйственной деятельности и др.).

По количеству отраженных в них операций документы подразделяются:

–на разовые документы, составляющиеся отдельно по каждой операции (например накладная на отпуск материалов);

–накопительные документы, отражающие несколько операций за определенный период (например лимитно – заборная карта).

По числу учитываемых позиций документы бывают:

–однострочными, содержащими одну учетную позицию;

–многострочными, содержащими две и более учетные позиции (например, платежная ведомость).

По месту составления (по отношению к организации) документы классифицируются:

–на внутренние документы, составленные в самой организации ее сотрудниками для оформления внутренних хозяйственных операций (например акт ввода в эксплуатацию основных средств и т. д.);

55

– внешние документы, составленные контрагентами организации, поступающие от сторонних организаций и отражающие взаимоотношения организации со своими партнерами по бизнесу (например платежные поручения, накладные на получение товарно-материальных ценностей от поставщиков, железнодорожные накладные и т. д.).

По содержанию хозяйственных операций документы подразделяются:

–на материальные документы, служащие для оформления операций по движению товарно-материальных ценностей (например акт (накладная) приемки

–передачи основных средств, акт о приемке материалов);

–денежные документы, предназначенные для оформления операций с наличными и безналичными денежными средствами организации (платежное поручение, приходный кассовый ордер и др.);

–расчетные документы, используемые для оформления расчетных взаимоотношений организации со своими партнерами по внешним обязательствам (счет, счет – фактура и др.).

По способу заполнения документы могут быть заполненными вручную или с помощью компьютера.

В отдельную группу документов следует выделить учетные регистры, т.е. документы аналитического и синтетического учета (ведомости, журналы – ордера, бухгалтерские книги и т. д.).

Стандартизация и унификация первичных документов

Госкомстат России по согласованию с Минфином России и Минэкономразвития России утверждает альбомы унифицированных форм первичной учетной документации.

Следовательно, первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, разработанных и утвержденных Госкомстатом России.

Госкомстат России предоставил организациям право вносить при необходимости дополнительные реквизиты в первичные документы. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно – распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается внесение изменений в части расширения и сужения граф и строк с учетом значимости показателей, включение

56

дополнительных строк (в том числе свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

Документы, форма которых не содержится в альбомах унифицированных форм, должны содержать для придания им юридической силы следующие обязательные реквизиты:

–наименование документа;

–дату составления документа;

–наименование организации, от имени которой составлен документ;

–содержание хозяйственной операции;

–измерители хозяйственной операции в натуральном и денежном выражении;

–наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

–личные подписи указанных лиц.

Свободные строки в первичных документах подлежат обязательному прочерку.

Первичные и сводные учетные документы могут составляться:

–на бумажных носителях информации;

–на магнитных носителях.

Документирование хозяйственных операций

Главный бухгалтер организации обеспечивает сохранность первичных учетных документов (накладных, счетов, счетов - фактур, приходно-кассовых ордеров и т. д.), форм бухгалтерской отчетности, налоговых расчетов (налоговых деклараций), оформление и передачу их в архив.

Данные документы должны храниться до их передачи в архив организации в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Документооборот

Правила документооборота и технология обработки учетной информации утверждаются в составе принятой организацией учетной политики.

Под документооборотом понимается создание или получение от других предприятий, принятие к учету, обработка и передача в архив первичных документов.

Документы должны создаваться в соответствии с утвержденным приказом или распоряжением графиком документооборота организации.

57

Отсутствие графика документооборота не влечет за собой административной или финансовой ответственности, но значительно усложняет работу сотрудников бухгалтерии.

Графиком устанавливается рациональный документооборот, т.е. предусматривается оптимальное число структурных подразделений и исполнителей для прохождения каждого первичного документа, определяется минимальный срок его нахождения в структурном подразделении организации.

Документооборот на предприятии регламентируется графиком, который по каждому документу должен содержать следующие разделы:

–наименование документа;

–порядок создания документа, включающий количество экземпляров, ответственных за выписку, оформление и исполнение документа и срок исполнения документа;

–порядок проверки документа с указанием ответственных за проверку, тех, кто представляет, порядок представления и срок представления;

–порядок обработки документа с указанием исполнителей и срока исполнения;

–порядок передачи документа в архив с указанием исполнителей и срока передачи.

Работники организации (руководители структурных подразделений, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота.

Соблюдение исполнителями графика документооборота контролируется главным бухгалтером организации.

Сущность и порядок проведения инвентаризации

Инвентаризация – способ определения фактического наличия товарно– материальных ценностей на предприятии и сверка их с данными учета.

Порядок проведения инвентаризации имущества и финансовых обязательств регламентируется Федеральным законом от 21 ноября 1996 г. N 129–ФЗ «О бухгалтерском учете» (далее Закон N 129–ФЗ), Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29 июля 1998 г. N 34н (далее Положение по ведению бухгалтерского учета), Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13 июня 1995 г. N 49 (далее Методические указания) (применяется в части, не противоречащей Закону N 129–ФЗ, Положению по ведению бухгалтерского учета).

Порядок проведения инвентаризации, установленный Методическими указаниями, распространяется на все виды юридических лиц (кроме банков и иных кредитных учреждений), которыми в соответствии с ГК РФ признаются организации, имеющие в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающие по своим обязательствам этим имуществом.

58

Инвентаризация имущества включает проверку основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, прочих запасов, денежных средств.

Под инвентаризацией финансовых обязательств понимается контроль кредиторской задолженности, кредитов банков, займов и резервов.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация проводится в обязательном порядке в следующих случаях:

–при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

–перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года); инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет; в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

–при смене материально ответственных лиц;

–при выявлении фактов хищения, злоупотребления или порчи имущества;

–в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

–при реорганизации или ликвидации организации;

–в других случаях, предусмотренных законодательством РФ (см. п. 2 ст. 1 Закона N 129–ФЗ, п. 27 Положения по ведению бухгалтерского учета), например при переходе с упрощенной системы бухгалтерского учета на общепринятую.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, персональный состав которой утверждается руководителем организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируется в книге контроля за выполнением приказов о проведении инвентаризации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т. д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными (п.п. 2.3 Методических указаний).