4.4. Издержки в краткосрочном периоде

Ранее было отмечено, что для разных по длительности интервалов времени осуществления экономической деятельности характерны свои особые закономерности. В коротком периоде некоторые параметры могут меняться, но другие остаются неизменными. Отсюда возникает деление издержек на постоянныеипеременные. Это разделение справедливо для ограниченного отрезка времени, т.е. для краткосрочного периода. Здесь изменения масштабов производства невелики, т.к. это лимитируется наличными производственными мощностями, которые невозможно быстро нарастить, существующей технологией, дефицитом более эффективных ресурсов, используемых в производстве и т.п. В краткосрочном периоде также нет возможности полностью свернуть производство по причине больших потерь, связанных с резким прекращением бизнеса в данной отрасли. Еще сложнее и дольше открыть новое производство.

Итак, в краткосрочном периоде издержки производства одной категории являются переменными, а издержки другого типа остаются постоянными по величине. Сразу отметим, что в долгосрочном периоде все издержки становятся переменными.

Постоянные издержки(FC) – это те затраты, которые несет фирма независимо от изменения объема выпуска, т.е. количества производимой предприятием продукции.

К постоянным издержкам экономическая теория относит:

– оплату обязательств по займам (кредитным или облигационным);

– рентные платежи, затраты на аренду зданий, сооружений, оборудования;

– расходы фирмы на амортизацию, т.е. на возмещение стоимости средств производства, постепенно изнашивающихся в процессе производственной деятельности;

– взносы в страховые фонды и компании;

– зарплата высшего управленческого персонала;

– выплата налогов на недвижимость и т.п.

Еще раз подчеркнем тот факт, что бизнесмен не может повлиять на величину постоянных издержек путем сокращения объема производства или наращивания его объем до максимума. Проценты по кредиту, взятому в банке, равно как и налог на землю, где расположена фабрика (фирма), должны выплачиваться независимо от того, в каком темпе движется заводской конвейер, и даже если фабрика простаивает, ничего не производя.

В перечне видов постоянных издержек стоит обратить внимание на позицию, касающуюся оплаты услуг топ-менеджеров. Оказывается, в краткосрочном периоде их зарплата не зависит от того, что происходит с выпуском продукции, каков объем ее производства, как он меняется, в том числе, под влиянием принимаемых решений. Это объясняется спецификой контрактов по найму, в соответствии с которыми работают управленцы высшего звена. Эти кадры весьма дефицитны и высоко ценятся бизнесом. Кроме того, вариация объемов выпуска продукции – это часть стратегии управления.

Введем в рассмотрение прямоугольную систему координат, где по оси абсцисс откладывается величина объема выпуска продукции Q, а по оси ординат – величина издержек производства. Поскольку функция постоянных издержек FC=FC(Q) – это константа, то ее график в упомянутой системе координат будет представлять собой прямую линию, параллельную горизонтальной оси, и ее расстояние до этой оси не будет зависеть от количества произведенной фирмой и предлагаемой рынку продукции.

Переменные издержки(VC) – это те затраты, которые зависят от объема выпуска и реализации продукции. Они изменяются при изменении количества произведенных предприятием и предоставленных рынку товаров и услуг. Величина переменных издержек обозначается латинской аббревиатурой VC.

К переменным издержкам экономическая теория относит:

– затраты на заработную плату производственного персонала;

– стоимость сырья и материалов;

– затраты на энергоресурсы;

– налог на прибыль, налог на добавленную стоимость;

– транспортные расходы и т.п.

В отличии от графика функции постоянных издержек FC в виде прямой линии, параллельной оси абсцисс, график функции переменных издержек VC=VC(Q) – кривая, конфигурация которой определяется характером зависимости издержек данного типа от объема выпуска Q, рис. 4.7. Данная зависимость формируется под действием закона убывающей отдачи от вовлекаемых в производство новых объемов экономических ресурсов. В результате сначала переменные издержки растут быстрее, чем объем производства (до точки А на графике), затем темп их роста уменьшается, но, начиная с точки В снова идет опережающий рост издержек из-за превышения оптимального для данного предприятия объема выпуска продукции путем форсированного использования имеющихся производственных мощностей, сверхурочной работы, ночных смен и т.д. Функциональная зависимость переменных издержек от объема выпуска естественным образом связана с функцией общего количества продукта труда.

Постоянные и переменные издержки на практике существуют не отдельно друг от друга, а сливаются в общий поток издержек.

Общие (валовые) издержки(ТC) – это сумма постоянных и переменных издержек, существующих в краткосрочном периоде. В силу данного определения, имеем:

TC = FC + VC.

Соответственно, график функции валовых издержек TC(Q) получается суммированием графиков постоянных FC и переменных VC издержек, и представляет собой кривую, по форме повторяющую график переменных издержек, смещенную вверх на величину постоянных издержек (рис. 4.7).

Следует отметить, что сама по себе величина общих производственных издержек предприятия – характеристика не слишком информативная. Допустим, что две фирмы выпускают автомобили одного класса и не уступающие друг другу по качеству. Можно ли судить, например, о конкурентоспособности этих фирм, зная, что у них одинаков годовой объем общих затрат при выпуске своей продукции? Это возможно только, если имеется информация о количестве машин, сошедших с конвейера за этот период. Та фирма, что выпустила больше автомобилей, выйдет вперед в соревновании с другой. В силу сказанного, для оценки эффективности экономической деятельности необходим удельный показатель: затраты, приходящиеся на единицу продукции. В экономической теории в качестве такого показателя используются средние издержки производства.

Рис. 4.7. Графики постоянных, переменных и валовых (общих) издержек

Средние совокупные (средние валовые) издержки(АТС)– это валовые издержки TC, приходящиеся на единицу продукции:

ATC = TC / Q

Поскольку составляющими валовых издержек являются постоянные и переменные издержки, то им отвечают соответствующие средние издержки.

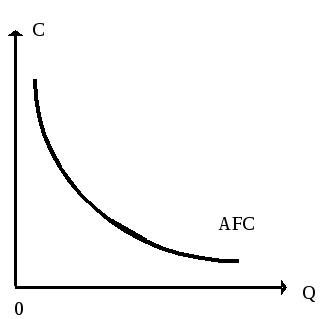

Средние постоянные издержкиAFC также можно получить как результат деления величины постоянных издержек FC на объем выпуска продукции Q:

AFC = FC / Q

Средние постоянные издержки убывают с ростом предложения продукции Q, вследствие того, что при увеличении объема производства на единицу продукции приходится все меньшая их доля. График функции средних постоянных издержек AFC=AFC(Q) – гипербола, т.к. FC = const (рис. 4.8).

Рис. 4.8. Зависимость средних постоянных издержек от объема выпуска продукции Q

Средние переменные издержкиAVC также рассчитываются путем деления величины переменных издержек VC на количество произведенной продукции Q:

AVC = VC / Q .

Средние переменные издержки, будучи частным от деления переменных издержек на количество продукции Q, при малых значениях параметра Q достаточно высоки. С ростом объемов производства они снижаются, достигая своего минимума при некотором объеме Qо. Далее средние переменные издержки снова начинают расти вследствие действия закона убывающей отдачи от факторов производства, несмотря на то, что растет и величина объема выпуска Q, стоящая в знаменателе дроби. Поэтому кривая средних переменных издержек имеет U-образную форму (рис. 4.9).

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы, положения равновесия и определения ближайших перспектив развития — расширения, сокращения производства или ухода из отрасли.

Рис. 4.9. Зависимость средних переменных издержек от объема выпуска Q

Разграничение постоянных и переменных издержек имеет важное значение для анализа процесса производства и поведения фирмы в условиях различных видов рыночного взаимодействия. Характеристикой общей эффективности бизнеса является оценка средних валовых издержек, величину которых можно получить с помощью сложения средних постоянных (AFC) и средних переменных (AVC) издержек:

АТС = AFC + AVC = ( FC + VC ) / Q = TC / Q .

Средние общие (валовые) издержки АТС часто обозначают аббревиатурой АС.

Средние валовые издержки зависят от средних постоянных и средних переменных издержек. При сравнительно малых значениях параметра Q они, являясь суммой двух убывающих функций, также убывают, но, начиная с некоторого объема Qm(большего, чем та величина Q=Qо, при которой достигался минимум средних переменных издержек), убывание средних общих издержек сменяется постепенным ростом вследствие возрастания средних переменных издержек. Таким образом, функция средних общих издержек также имеет минимум при Q=Qm. По этой причине график средних валовых издержек представляет собой U-образную кривую, расположенную выше линии средних переменных издержек.

График функции средних общих издержек АТС= АТС(Q) может быть построен путем суммирования ординат точек кривых AFC и AVC, рис. 4.10.

Рис. 4.10. Графики функций средних валовых, средних переменных и средних постоянных издержек.

Понятие средних общих издержек имеет важное значение как для теории фирмы, так и для ее практической деятельности. Сравнение средних общих издержек с уровнем существующих рыночных цен позволяет понять, насколько рентабельно работает фирма, получает ли она прибыль или ее деятельность приносит одни убытки. Действительно, если цена товара на рынке выше, чем общие средние издержки, т.е. суммарные затраты на производство, транспортировку, хранение и реализацию единицы продукции, то от продажи каждого своего изделия фирма получит денежный доход, превышающий ее затраты, приходящиеся на единицу товара. Итак, если цена товара выше, чем средние общие издержки, то от продажи очередной единицы своей продукции фирма будет получать некоторую прибыль. Суммарная же величина прибыли в коротком периоде будет определяться как разность между общей выручкой TR и общими издержками ТС. Понятно, что, если уровень цен ниже средних общих издержек, фирма, продавая свой товар, покроет лишь какую-то часть затрат, и производство окажется в целом убыточным. Ориентируясь на разницу между ценами товаров на рынке и средними общими издержками на их производство, фирма может выбрать ту или иную тактику и стратегию своей деятельности. Однако, для более точного и выверенного управления любым процессом нужна информация не только о мгновенном состоянии, но и о тенденции развития. Информацию такого рода для любой функциональной зависимости дает производная рассматриваемой функции. Неслучайно поэтому для анализа издержек в экономической теории введено понятие предельных издержек.

Предельные издержки– это дополнительные издержки, необходимые для производства дополнительной единицы продукции. Величина предельных издержек обозначается латинской аббревиатурой МС, и вычисляется по формуле:

MC = ΔTC /ΔQ= (ΔFC + ΔVC ) /ΔQ = ΔVC /ΔQ.

Предельные издержки МС также определяют как издержки, связанные с производством последней единицы продукции. При малых приращениях параметров приведенное выше выражение может быть записано в дифференциальной форме:

MC = dTC/dQ = d( FC + VC ) / dQ =

= dFC / dQ + dVC / dQ = dVC / dQ.

Здесь предельные издержки – это приращение совокупных (валовых) издержек, вызванное бесконечно малым увеличением объема производства.

Обе приведенные формулы показывают, что на величину предельных издержек влияют только переменные издержки, т.к. постоянные издержки не дают приращения. В дифференциальной форме предельные издержки – это производная только функции переменных издержек: MC = dVC / dQ.

Кривая предельных издержек, подобно двум выше описанным кривым средних издержек, имеет U-образную форму. Она пересекает кривые средних переменных издержек и средних валовых издержек в точках их минимальных значений, рис. 4.11. Данное свойство кривых средних переменных издержек, средних валовых издержек и линии предельных издержек, не очевидное на первый взгляд, легко доказывается и лежит в основе анализа состояния и оценки эффективности деятельности фирмы.

Рис. 4.11. Графики функций средних общих, средних переменных издержек и предельных издержек

Категория предельных издержек используется в теории фирмы для определения величины оптимального объема производства продукции. Основой здесь служат соображения, проистекающие из анализа информации, которую иллюстрируют графики наподобие тех, что приведены на последнем рисунке. Если МС<АС, то кривая средних издержек идет вниз, т.е. производство каждой новой единицы продукции уменьшает средние издержки. В случае, когда МС>АС, кривая средних издержек идет вверх, а это значит, что производство новой единицы продукции увеличивает средние издержки. Наконец, когда величина AC достигает своего минимума, то МС = АС, и для фирмы это есть желаемое оптимальное состояние, при котором прибыль на единицу продукции – максимальна.

Резюмируя вышесказанное, укажем, что:

– предельные издержки меньше средних до тех пор, пока последние убывают;

– предельные издержки больше средних, как только последние начинают возрастать;

– предельные издержки равны средним при объемах производства, обеспечивающих минимумы соответствующих средних издержек.