Глава 9. Скользящие средние значения

ВСТУПЛЕНИЕ

Одним из наиболее универсальных и широко используемых технических индикаторов является так называемое среднее скользящее значение.Благодаря легкости построения, вычисления и тестирования, свойственной этим индикаторам, они используются в большинстве механических систем, следующих за тенденцией.

Графический анализ достаточно субъективен и с трудом поддается тестированию. Именно поэтому его не так просто переложить на язык компьютерных программ. Что же касается процедур и правил анализа средних скользящих, то они легко закладываются в компьютерную программу, которая потом может выдавать специальные сигналы, указывающие пользователю на наиболее благоприятные моменты для открытия длинных или коротких позиций. Если результаты графического анализа часто оказываются противоречивыми, у аналитиков могут возникнуть разногласия относительно того, к какому типу относится та или иная ценовая модель: к треугольникамили, скажем,алмазам;на преобладание каких настроений указывают изменения объема: бычьих или медвежьих, то сигналы средних скользящих, наоборот, - точны и недвусмысленны.

Прежде чем мы начнем обсуждение среднего скользящего, нам необходимо его определить. Первая часть этого термина указывает на то, что речь идет об усредненном значении некоторых данных. Допустим, нам нужно получить среднюю цену закрытия за последние десять дней. Для этого мы складываем все показатели цен, зафиксированные за этот период и делим полученную сумму на 10 (количество дней). "Скользящее" означает, что при подсчете берутся цены только за последние десять дней подряд. Таким образом, ценовые данные, которые подвергаются усреднению (т. е. последние десять цен закрытия), каждый день как бы "проскальзывают" на один день вперед.

При подсчете среднего скользящего, как мы уже показали, чаще всего берется сумма цен закрытия, зафиксированных за последние десять дней. С каждым новым днем к общей сумме добавляется очередной показатель, одновременно вычитается первая в ряду цена закрытия, то есть зафиксированная одиннадцать дней назад. Вновь полученная сумма затем делится на 10 (количество дней, составляющих данный период).

Приведенный нами пример показывает, как высчитывается простое десятидневное среднее скользящее цены закрытия. Однако существуют и другие, гораздо более сложные виды средних скользящих. Существует множество вопросов относительно того, как наилучшим образом использовать средние скользящие. Например: существует ли оптимальная временная протяженность периода расчета усредненных показателей? Какие средние значения следует использовать: кратковременные или долговременные? Существуют ли оптимальные средние скользящие для всех рынков или для каждого рынка в отдельности? Является ли цена закрытия наиболее оптимальной ценой, которую следует учитывать? Не лучше ли использовать несколько средних скользящих? Какой тип средних скользящих лучше: простой, линейно взвешенный или экспоненциально сглаженный? Существуют ли периоды, в которые эти показатели более значимы, чем в остальное время?

В общем, имеется целый ряд вопросов, которые следует учитывать при использовании средних скользящих. В этой главе мы постараемся ответить на большинство из них. Мы также приведем примеры того, как наиболее часто используются средние скользящие. На все заданные нами выше вопросы, конечно, нет заведомо точных ответов, тем не менее мы попробуем в них разобраться, рассмотрев некоторые исследования, проведенные в этой области.

ПОСТРОЕНИЕ СРЕДНИХ СКОЛЬЗЯЩИХ -МЕТОД СГЛАЖИВАНИЯ ПОКАЗАТЕЛЕЙ ЦЕН С ВРЕМЕННОЙ ЗАДЕРЖКОЙ

Среднее скользящее значение относится к категории аналитических инструментов, которые следуют за тенденцией. Его цель состоит в том, чтобы определить время начала новой тенденции, а также предупредить о ее завершении или повороте. Средние скользящие предназначены для отслеживания тенденций в процессе их развития, и их можно рассматривать как искривленные линии тренда. Однако среднее скользящее не предназначено для прогнозирования движений на рынке в том смысле, в котором это делает графический анализ, поскольку оно всегда следует за динамикой рынка, а не опережает ее. Этот показатель не прогнозирует динамику цен, а только реагирует на нее. Он всегда следует за движениями цен на рынке и сигнализирует о начале новой тенденции, но только после того, как она появилась.

Построение среднего скользящего представляет собой специальный метод сглаживания ценовых показателей. Действительно, при усреднении ценовых показателей их кривая заметно сглаживается, и наблюдать тенденцию развития рынка становится намного проще. Однако уже по своей природе среднее скользящее как бы отстает от динамики рынка. Краткосрочное среднее скользящее (иначе называемое "коротким"), например, пяти- или десятидневное, точнее передает движение цен, чем более продолжительное ("длинное") скажем, сорокадневное. Применение коротких средних скользящих позволяет сократить отставание по времени, однако полностью устранить его невозможно. Короткие средние скользящие более чувствительны к динамике цен, чем длин-' ные. На одних рынках целесообразнее использовать короткие средние скользящие, на других эффективнее длинные, как менее чувствительные (см. рис. 9.1 а и б).

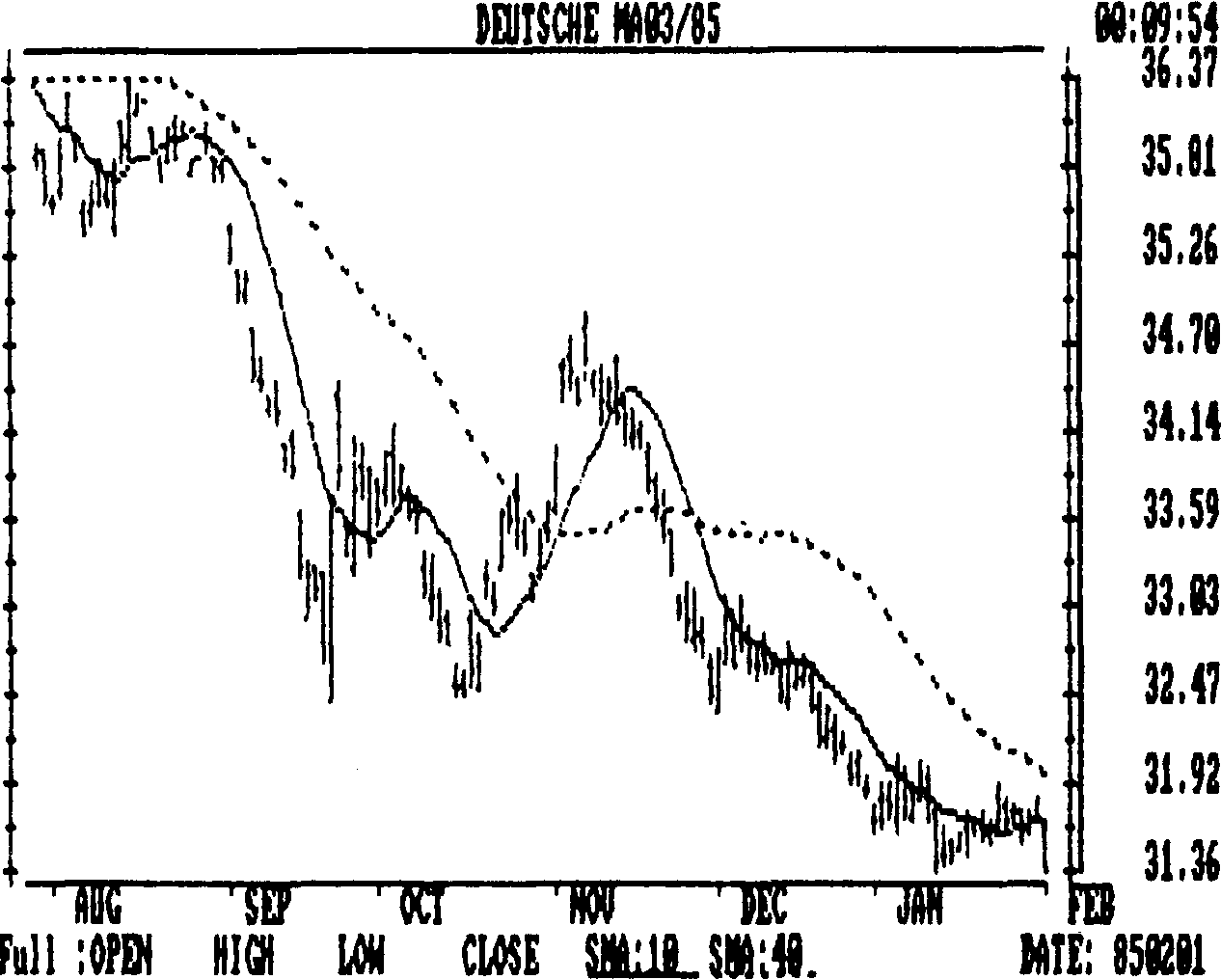

Рис.9.1а Пример комбинации десяти- и сорокадневного простых средних скользящих. Обратите внимание, насколько точно движения ценовой тенденции повторяются коротким, десятидневным средним скользящим. Сорокадневное среднее скользящее "отстоит" от движения цен несколько дальше. Средние скользящие значения сглаживают ценовой разброс, однако всегда отстают во времени от динамики рынка. Десятидневное среднее скользящее обозначено сплошной линией, сорокадневное - пунктиром.

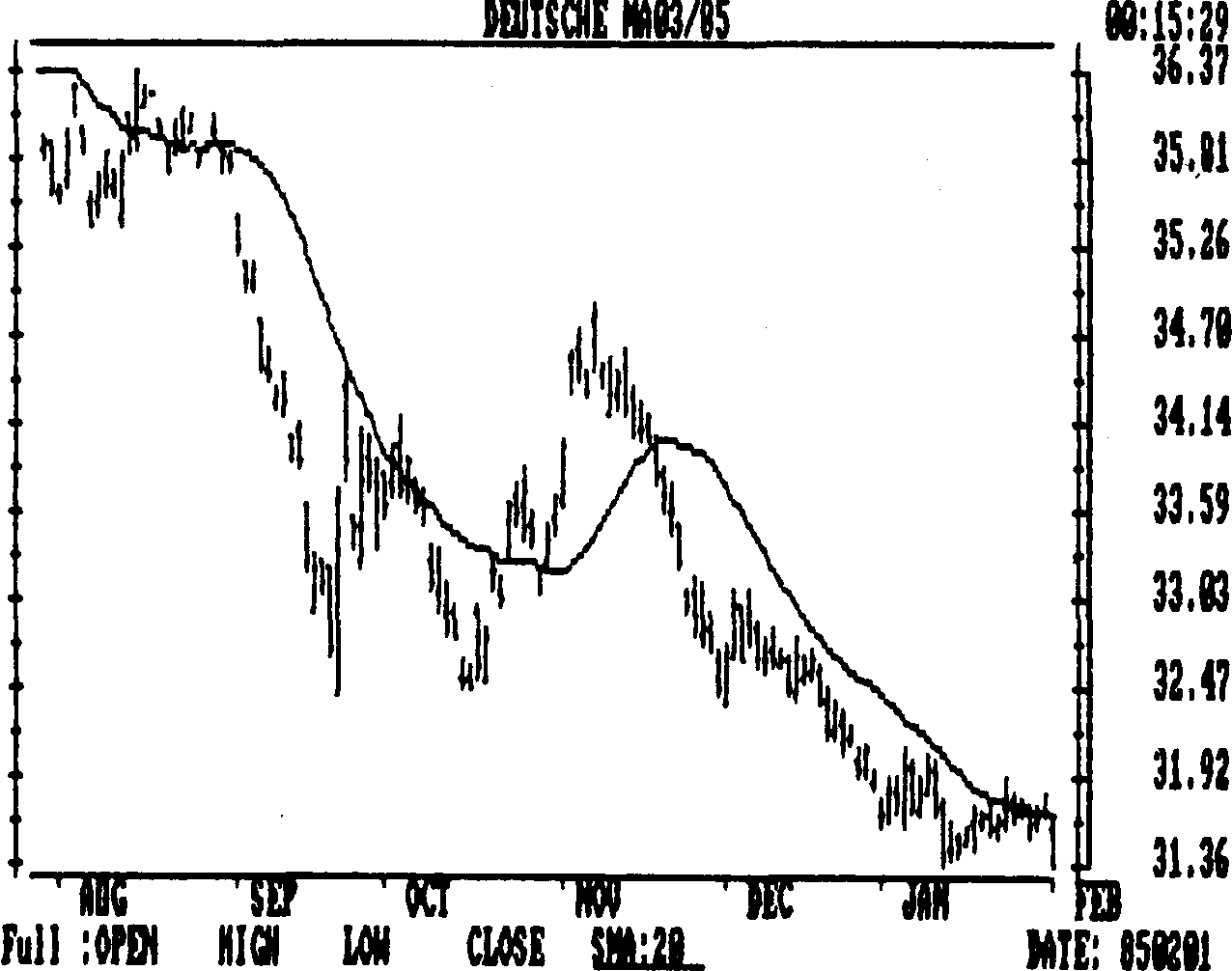

Рис. 9.16 Пример простого двадцатидневного среднего скользящего. Трейдеры рассматривают пересечения ценами кривых средних скользящих как сигналы к открытию соответствующих позиций. Показатели цен в настоящее время (правый край графика) находятся ниже кривой среднего скользящего, это означает, что рынок находится в стадии падения. Обратите внимание, что двадцатидневная кривая среднего скользящего сглаживает динамику цен, хотя и отстает от нее.