Значение изменений объема

При анализе модели прямоугольник большое значение имеют изменения объема. Так как колебания цен в обе стороны рынка достаточно велики, нужно внимательно следить, на которые из них приходится увеличение объема. Если при восходящей тенденции рынок оживляется на фоне большего объема, а падениям сопутствует его уменьшение, то такая модель вероятнее всего будет сигнализировать о продолжении роста цен. Если же увеличение объема наблюдается при падениях, то это может служить предупреждением о возможном переломе восходящей тенденции.

Использование колебаний цен внутри "торгового коридора " для биржевой игры

Некоторые трейдеры используют колебания цен внутри "торгового коридора" для биржевой игры. Они покупают на спадах, когда цены оказываются у нижней границы, и продают на оживлениях при достижении ценами верхней границы "коридора". Благодаря четко определенным границам "коридора", подобная тактика дает трейдеру некоторые преимущества, позволяя получать прибыль в условиях неопределенного рынка. Поскольку при такой игре позиции открываются вблизи известных границ "коридора", рискованность сделок относительно невилика и легко просчитывается. Пока границы "торгового коридора" не нарушены, данный подход (позволяющий получать прибыль без учета тенденции рынка) может оказаться довольно успешным. При прорыве границ "коридора" трейдер не только немедленно закрывает последнюю убыточную позицию, он также может заключить новую сделку в направлении возникшей тенденции. При застое рынка особенно полезна такая разновидность индикаторов, как осциллятор,но после прорыва линии тренда (по причинам, которые мы обсудим ниже, в главе 10) его эффективность несколько снижается.

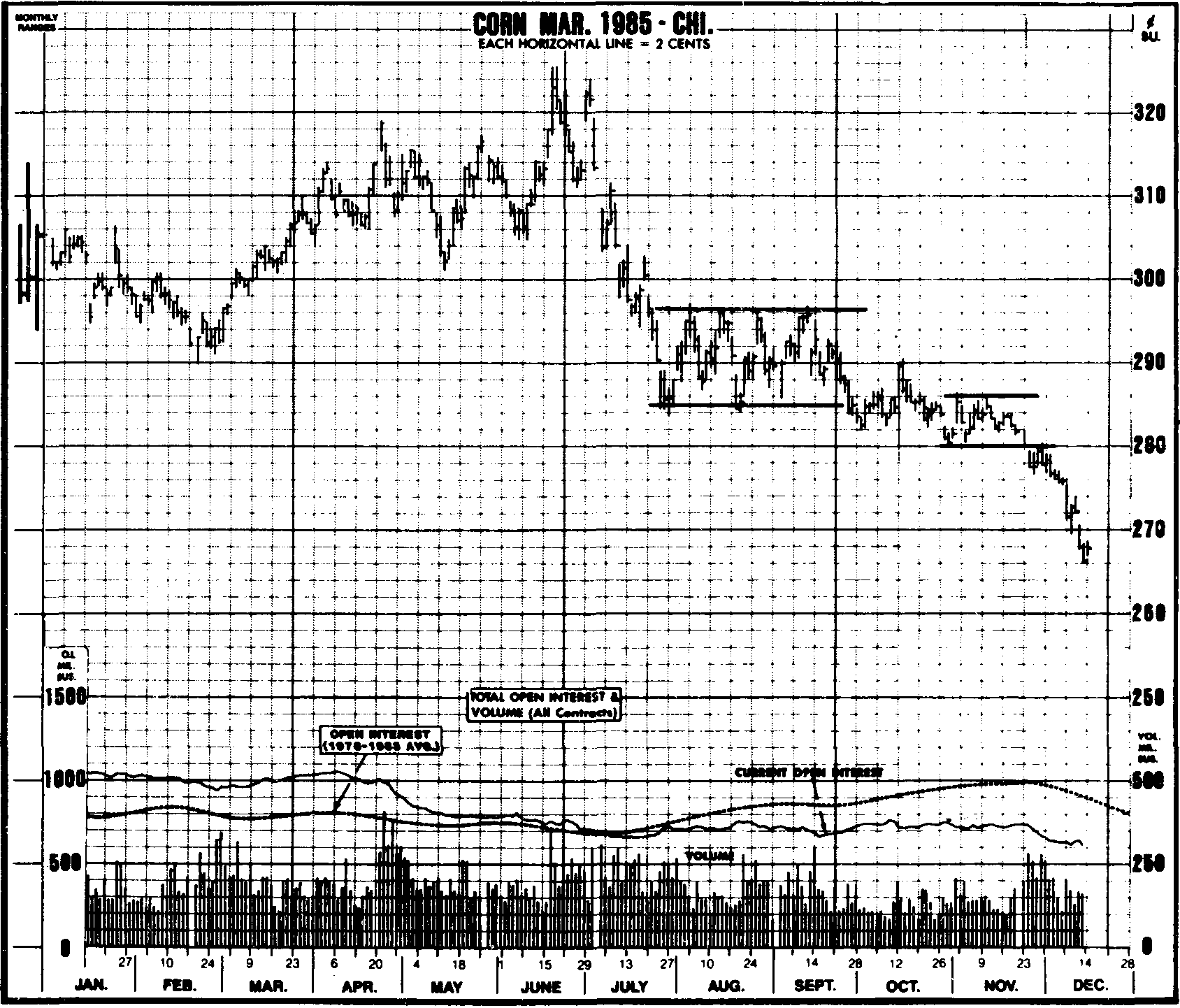

Рис. 6.9в "Застойная" консолидация с июля по сентябрь принимает очертания прямоугольника. Для такой модели характерно так называемое "боковое" движение цен в пределах двух параллельно расположенных горизонтальныхлиний тренда. Подобная же, но менее значительная область застоя появилась также и в ноябре.

Другие трейдеры, исходя из того, что прямоугольник -это модель продолжения тенденции, занимают длинные позиции на нижнем краю "коридора" при тенденции роста или открывают короткие у верхней его границы - при тенденции падения. Третья группа трейдеров, опасаясь вкладывать средства в условиях неопределенного рынка, ожидает четко выраженного прорыва линии тренда. В главе 15 подробно рассматриваются проблемы, возникающие у пользователей механических систем, следующих за тенденцией, при вступлении рынка в период застоя. Здесь можно лишь сказать, что большинство систем, следующих за тенденцией, функционируют очень плохо в отсутствии четко выраженной тенденции.

Другие сходства и различия

Модель прямоугольник, подобно треугольным конфигурациям и клиньям, формируется в периоды от одного до трех месяцев. В отличие от других моделей продолжения тенденции при формировании прямоугольника не происходит значительного снижения объема, так как большие ценовые колебания препятствуют спаду активности.

Наиболее часто используемый способ измерения, применяемый для прямоугольников, состоит в измерении высоты размаха колебаний цен. Измерьте высоту "торгового коридора", затем спроецируйте этот отрезок вертикально от точки прорыва. Такой метод мало отличается от других, уже упоминавшихся способов вертикального измерения и основан на волатильности рынка. Ниже мы более подробно остановимся на методе горизонтального измерения, так называемом отсчете,когда будем рассматривать пункто-цифровые графики.

К этой модели также относится все то, что мы говорили выше, касаясь особенностей динамики объема во время прорыва линий тренда, и возможности возвратного хода цен. В прямоугольнике верхние и нижние границы расположены горизонтально и хорошо обозначены, поэтому более четко различимы и уровни поддержки и сопротивления. Это означает, что при прорыве рынка вверх, верхняя граница "коридора" должна служить в качестве прочного уровня поддержки в случае последующего падения цен. После прорыва нижней линии тренда, означающего возобновление тенденции падения, нижняя граница "торгового коридора" (бывшая область поддержки) должна оказывать значительное сопротивление при любой попытке оживления рынка.

"ОТМЕРЕННЫЙ ХОД"

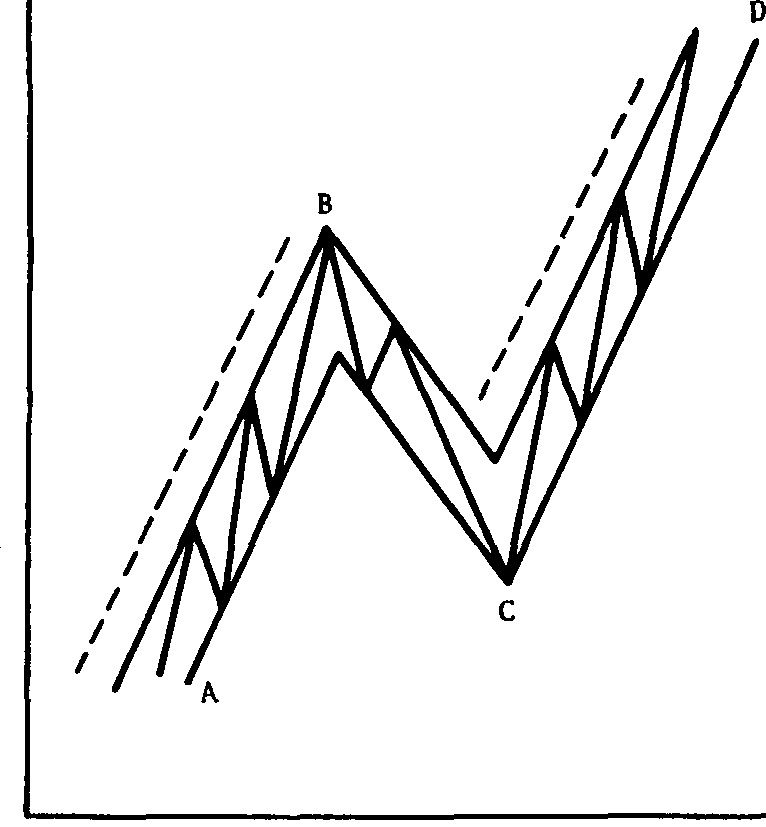

"Отмеренный ход" (measured move)или "отмеренное колебание", как его иногда называют, - одно из проявлений динамики рынка, при котором некоторое значительное движение цен (неважно, рост или падение) распадается на два равных по протяженности и параллельно направленных хода (см. рис. б.Юа). "Отмеренный ход" реализуется только тогда, когда эти оба движения достаточно упорядочены и четко выражены. Данный метод измерения представляет собой вариант методик рассмотренных выше (вспомните, что некоторые модели консолидации, например флаги и вымпелы, часто возникают посередине ценового движения). Мы также говорили, что часто рынок возвращается на одну треть или даже половину расстояния, пройденного ценами во время предшествующей тенденции, после чего эта тенденция возобновляется.

Рис. 6.10а Пример "отмеренного хода" при восходящей тенденции. Согласно этому принципу второй отрезок при тенденции повышения (C-D)повторяет расстояние и наклон первого (А-В). Длина коррекции (В-С) перед возобновлением тенденции часто достигает трети или половины отрезка (АВ).

При "отмеренном ходе" технический аналитик видит четко определенную ситуацию, как на рис. б.Юа: за оживлением (от точки А до точки В) следует откат, то есть движение, противоположное тенденции (от точки В до точки С), покрывающее от трети до половины расстояния предыдущего ценового хода (А-В). Аналитик полагает, что следующий отрезок восходящей тенденции (от точки С до точки D),в целом, повторит первый (А-В). Таким образом, высота волны (АВ) просто откладывается снизу (от основания коррекции, то есть от точки С) вверх. Предполагается, что первое движения повторяется и по расстоянию и по углу наклона. Очень часто второе движение оказывается не только равным по расстоянию, но и параллельным первому. В заключение, следует отметить, что существуют и другие, более сложные способы измерения, основанные на "отмеренном ходе ", однако подробнее мы остановимся на них ниже.

Рис. 6.106 Пример "отмеренного хода" при тенденции падения. Обратите внимание, что второй отрезок (C-D) имеет точно такие же длину и угол наклона как и первый (А-В). Фаза оживления рынка (ВС) , прошла расстояние, равное половине первого, опускавшегося отрезка.

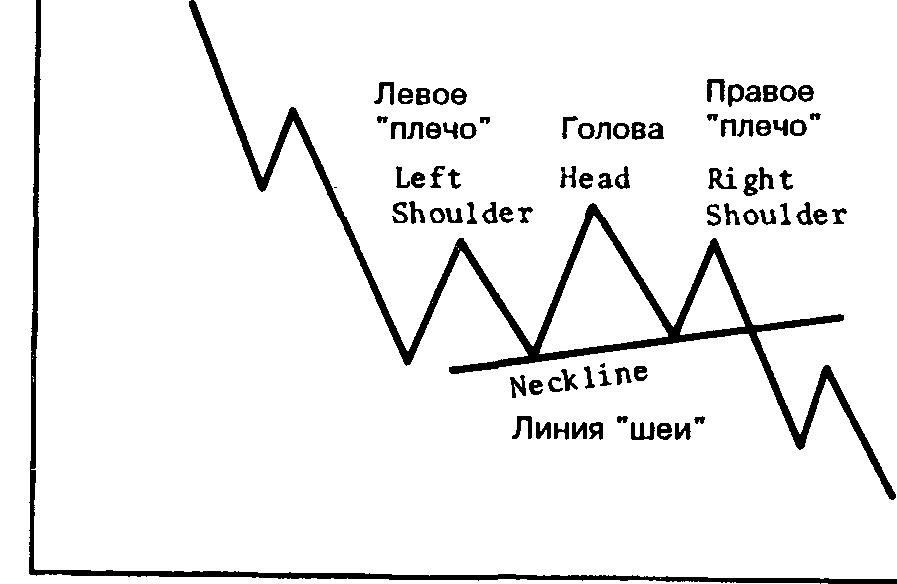

"ГОЛОВА И ПЛЕЧИ" КАК МОДЕЛЬ ПРОДОЛЖЕНИЯ ТЕНДЕНЦИИ

В предыдущей главе была довольно подробно рассмотрена модель "голова и плечи", самая известная и, как нам кажется, наиболее надежная из всех моделей перелома тенденции. Однако, чтобы читатель не подумал, что все так просто, мы немного охладим его пыл, сообщив, что "голова и плечи", которая вроде бы должна регистрировать перелом, может иногда служить моделью продолжения тенденции. (Необходимо также напомнить, что графики, которые используются в качестве примеров в книгах и публикациях по техническому анализу, подбираются очень тщательно, а представленные на них конфигурации предельно четко отвечают параметрам модели и настолько легко узнаются, что некоторые начинающие аналитики рискуют впасть в опасное состояние благодушия; а ведь в реальной жизни не всегда все так просто и понятно!)

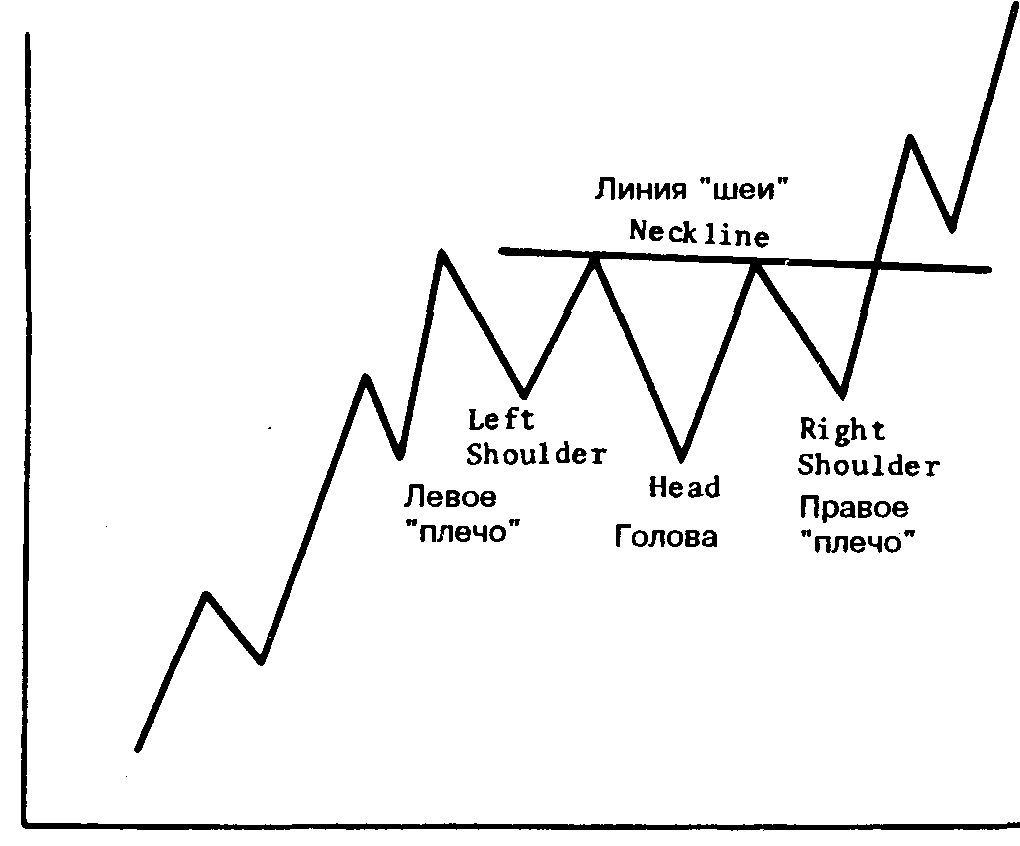

В модели "голова и плечи", показывающей продолжение тенденции, цены образуют конфигурацию, сходную с прямоугольником, за исключением того, что в ней средний спад, то есть "голова", при восходящей тенденции (рис. 6.1 la)обычно опускается ниже обоих "плеч". При нисходящей тенденции (рис. 6.116) средний пик консолидации цен превышает два остальных. В результате, в каждом случае модель оказывается "перевернутой", и ее уже просто невозможно спутать с конфигурацией перелома тенденции. (Данное утверждение, я надеюсь, вернет читателю чувство былой уверенности).

Рис. 6. На Пример бычьей модели продолжения тенденции "голова и плечи".

Рис. 6. Лб Пример медвежьей модели продолжения тенденции "голова и плечи".

Как только модель продолжения тенденции "голова и плечи" становится различима, можно провести линию "шеи". С этого момента модель интерпретируется так же, как мы описывали в предыдущей главе (с той лишь большой разницей, что тенденция скорее всего сохранится, а не изменится). Тенденция возобновится после пересечения линии "шеи", причем критерии объема и измерения остаются те же. Единственное различие между двумя вариантами этой модели (т.е. одним, показывающим продолжение тенденции и другим, показывающим перелом) состоит в том, что у первого надежность техники измерения несколько менее высока, а требования к объему не так уж жестки.

ИНДИВИДУАЛЬНЫЕ ОСОБЕННОСТИ ОТДЕЛЬНЫХ РЫНКОВ

В целом, все графические модели, описанные в этих двух главах универсальны и могут применяться практически на всех рынках. Многие аналитики утверждают, что для успешного использования принципов графического анализа совсем не обязательно знать наименования конкретных акций или товаров, цены на которые представлены на графиках. Часто можно услышать фразу: "График есть график".

При всей справедливости этих утверждений, необходимо тем не менее сделать некоторые уточнения и пояснения. Принципы графического анализа действительно универсальны и применимы к большинству рынков, однако совсем необязательно, что все рынки ведут себя совершенно одинаково. Механизм поведения каждого из них имеет свои особенности, и это следует учитывать в процессе анализа.

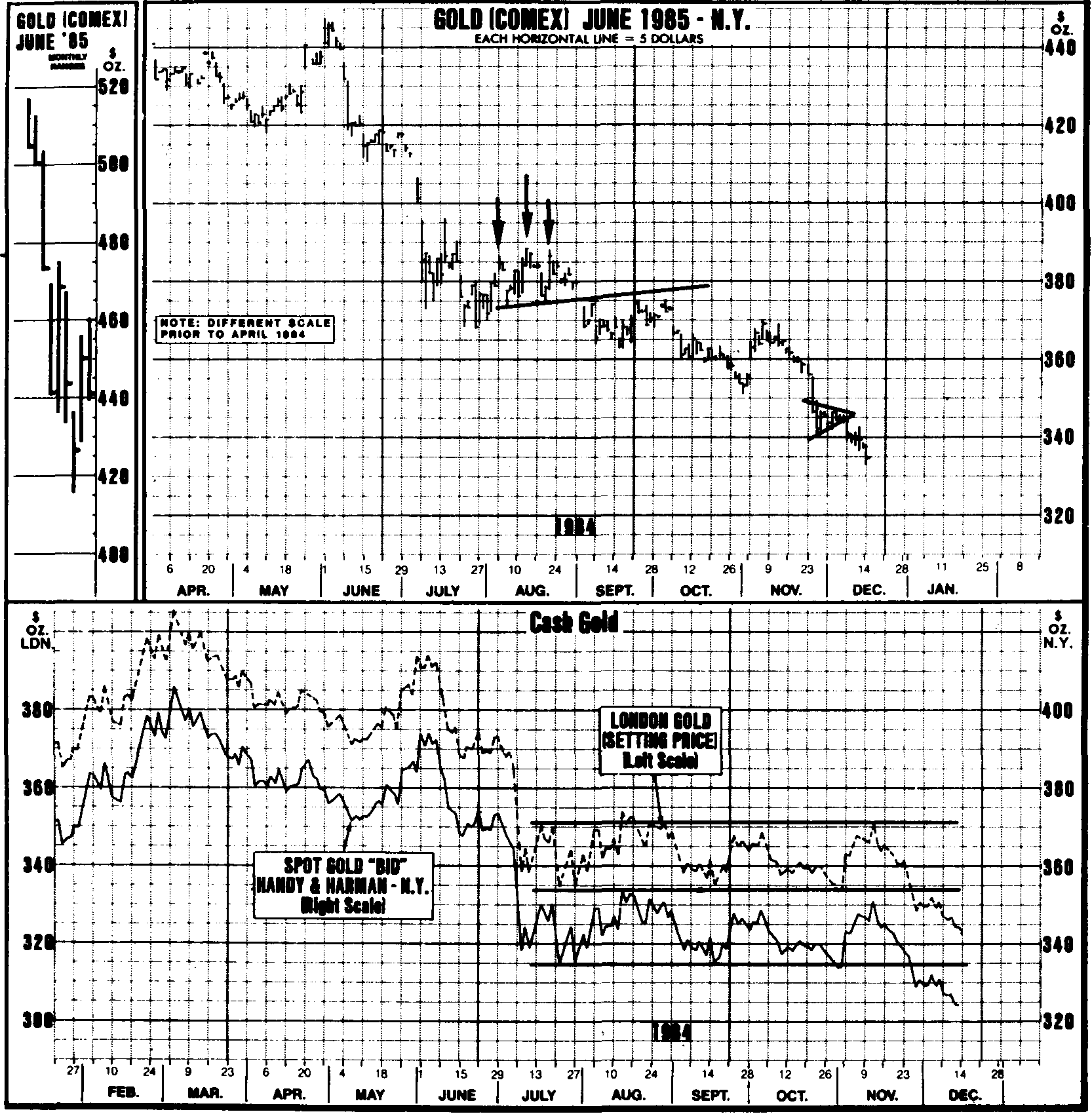

Рис. 6.11в Если внимательно посмотреть на график цен июньских контрактов на золото (вверху), то можно заметить небольшую модель "голова и плечи", выступающюю в данном случае в качестве модели продолжения тенденции. Обратите внимание на три пика и линию "шеи", характерные для этой конфигурации, а также на возвратный ход цен после прорыва линии "шеи". В декабре в правой нижней части графика появился небольшой вымпел. На нижнем графике показаны примеры модели прямоугольник, возникшей во время консолиди-ции на рынке наличного золота.

Компьютерное тестирование различных технических индикаторов, таких, например, как скользящие средние значения, показало, что некоторые средние скользящие эффективно работают на большинстве рынков. Однако каждый рынок имеет свое собственное, наиболее подходящее для него скользящее среднее значение. На первый взгляд, это утверждение кажется противоречивым, но на самом деле оно таковым не является. Некоторые средние скользящие - как и графические модели - уверенно выявляют и отслеживают тенденции практически на всех рынках. Однако то, что работает в большинстве случаев, может не подойти для каждого отдельного случая. Процесс оптимизации спомощью компьютерного моделирования показал, что отдельные рынки обладают только им присущими особенностями или "характерами" и что различные технические индикаторы, включая графические модели, должны подбираться под каждый из них индивидуально.

Мы вернемся к проблеме оптимизации скользящих средних значений в главе 9, а пока обобщим все сказанное о графических моделях. Большинство опытных трейдеров и технических аналитиков, по крайней мере, интуитивно подозревают, что рынки отличаются друг от друга. Существует значительная разница между рынками свиных животиков, меди, пшеницы и японской йены. Они представляют различные отрасли промышленности и финансов, поэтому различия в их поведении вполне объяснимы.

Техническим аналитикам также хорошо известно, что динамика одних рынков лучше поддается графическому отражению, чем других. Считается, что очень хорошо отражается на графиках динамика "медного" и "золотого" рынков. Это в равной степени относится и к рынкам пшеницы и соевых бобов. А вот использовать стандартные методы графического анализа в работе на рынках свиных животиков и апельсинового сока значительно сложнее.

Особенности различных рынков еще ожидают исчерпывающего исследования. Рассмотрению этого вопроса посвящена брошюра "Использование графиков при прогнозировании цен на товарных рынках", написанная У. Джайлером (How Charts Are Used in Commodity Price Forecasting, W. L. Jiler).

"Как правило, графики цен на один и тот же товар демонстрируют одинаковую последовательность ценовых моделей, которая может отличаться от последовательности моделей на графиках цен на другие товары. Иными словами, графики определенного товара имеют набор особенностей, присущих только этому товару. Например, на графиках хлопка возникает много закругленных вершин и оснований, которые часто образуют целые последовательные серии, что редко наблюдается на графиках соевых бобов и пшеницы. Изучение графиков соевых бобов за несколько лет показывает, что наиболее распространенными моделями на этом рынке являются треугольники. В свою очередь, конфигурации "голова и плечи" очень часто встречаются на графиках рынка пшеницы. Все товарные активы чаще всего следуют определенным моделям поведения, которые находят свое отражение на графиках."

Эта проблема также освещается в статье Р. Тейлора, опубликованной в августе 1972 года в журнале "Коммоди-тиз" (в настоящее время журнал называется "Фьючерз"). Тейлор утверждает, что у каждого рынка есть свое собственное "лицо" и рассматривает графические модели с точки зрения частотности их образования и надежности в прогнозировании динамики цен на рынках различных товарных активов. Для измерения частотности и надежности некоторых наиболее распространенных моделей Тейлор разработал "индекс технической надежности" (Technical Reliability Index).

Некоторые технические аналитики все еще используют этот индекс. Он указывает в процентном выражении, в скольких случаях данная графическая модель действительно выполняет приписываемые ей функции. Достаточным уровнем надежности графической модели, позволяющим использовать ее на практике, является 70%-ый показатель индекса.

Поскольку исследования, посвященные этой теме, можно буквально пересчитать по пальцам, лучше всего полагаться на свой собственный опыт. Многолетняя практическая работа на различных рынках - лучший способ, что называется, "на ощупь" узнать особенности тех или иных рынков. Учитывать эти особенности необходимо при использовании всех методов графического анализа, о которых говорится в этой книге.

ПОДТВЕРЖДЕНИЕ И РАСХОЖДЕНИЕ

Принцип подтверждения -одно из важнейших понятий, которое буквально пронизывает все сферы технического анализа. С подтверждением неразрывно связано другое понятие -расхождение,противоположное по смыслу, но не менее значимое. Здесь мы лишь введем эти термины и объясним, что они означают, однако мы будем неоднократно возвращаться к ним на протяжении всей нашей книги. Мы раскроем понятие подтверждения в контексте работы с графическими моделями, хотя, на самом деле, оно находит применение практически во всех аспектах технического анализа.Подтверждениеозначает сравнение всех технических сигналов и индикаторов с целью убедиться, что большинство из них одинаково указывают направление движения рынка, то есть подтверждают друг друга.

В контексте работы с ценовыми моделями под подтверждением понимают сравнение графических моделей анализируемого рынка по всем месяцам исполнения с целью проверки их соответствия. Например, бычья или медвежья модель, образовавшаяся на графике контракта с одним месяцем исполнения, должна быть подтверждена соответствующими моделями других месяцев. Однако этим проверка на подтверждение не исчерпывается. Необходимо изучить по тем же критериям все сходные рынки, поскольку группы сходных рынков имеют тенденцию двигаться в одинаковом направлении. Посмотрите, каково положение на других рынках той же группы. Если исследуется рынок определенного металла, следует также проанализировать рынки других металлов.

При анализе одного рынка показатели родственного рынка часто являются необходимым вспомогательным материалом. Можно пойти еще дальше и свериться с показателями обобщенных товарных индексов, чтобы убедиться в соответствии результатов вашего анализа общему направлению развития товарных рынков. Бычий прогноз, полученный при анализе одного рынка, не очень надежен, если товарные рынки в целом падают. Поэтому всегда необходимо выяснять, какова общая обстановка на товарных рынках: бычья или медвежья.

Для дальнейшего подтверждения правильности своих выводов обратитесь к моделям на недельных и месячных графиках долгосрочного развития. Проверьте, совпадают ли они. Затем проанализируйте все имеющиеся технические индикаторы, средние скользящие, осцилляторы, линии тренда, объем и открытый интерес и также проверьте, подтверждают ли они друг друга.

Принцип подтверждения означает, что чем большим количеством технических показателей, подтверждающих его выводы относительно состояния и перспектив рынка, располагает трейдер, тем увереннее он принимает решение, и тем надежнее результаты его анализа.

Как мы уже говорили, расхождение -понятие, противоположное подтверждению. Оно подразумевает несоответствие различных данных: динамики контрактов с разными месяцами исполнения, сходных рынков, а также технических индикаторов. Несмотря на то что мы употребляем данное понятие в отрицательном смысле, расхождение является ценным компонентом анализа рынка, заблаговременно сигнализируя о приближающемся переломе тенденции. Более подробно принцип расхождения будет рассмотрен в главе 10, посвященной осцилляторам.

На этом мы завершаем обсуждение ценовых моделей. Ранее мы уже говорили о том, что технический аналитик использует три источника данных - цену, объемиоткрытый интерес.Все, о чем мы говорили до сих пор, касалось, главным образом, цены. В следующей главе мы подробнее рассмотрим понятия объема и открытого интереса и их место в общей структуре анализа рынка.