Тема 7 (14 час) Выбор поставщиков

Лк.7.1 Подготовка к выбору поставщика

7.1.1 Источники информации о поставщиках

Важность выбора поставщика объясняется не только функционированием на

современном рынке большого количества поставщиков одинаковых материальных

ресурсов, но и тем, что он должен быть, прежде всего, надежным партнером товаропроизводителя в реализации его стратегии организации производства.

Выявление и изучение источников закупки и поставки не является разовым мероприятием, а должно проводиться систематически, базируясь на различных источниках информации.

Обычные источники информации - это каталоги (в печатном или электронном виде), торговые журналы, различного рода рекламные объявления, прайс-листы, торговые директории (регистры) поставщиков и товаров, торговые представительства и др.

Каталоги наиболее известных источников снабжения содержат, например, информацию о производственных источниках, предложениях, перечень товаров, находящихся в наличии у дистрибьюторов, цены, размеры скидок и т. п.

Торговые журналы, являясь ценным источником информации о потенциальных

поставщиках, несут покупателю общую информацию о новой продукции и сырье, а также определенную рекламу.

Торговые директории или регистры - это источники, в которых приводятся списки основных производителей, их адреса, количество отделений, филиалы, продукция, в некоторых случаях финансовое положение или место в продажах. Они также содержат списки названий товаров на рынке с указанием их производителей и списки сырья и комплектующих с указанием названия и адреса поставщика. Информация в регистрах организована так, чтобы можно было вести поиск по типу товара, по его производителю или по названию товара. Торговые представительства, возможно, являются одним из наиболее ценных, имеющихся в наличии средств информации об источниках снабжения, вида продукции и общей ситуации на рынке закупок.

Особое внимание в качестве средства информации об источниках снабжения отводится Интернету. В последние годы Интернет в РБ активно используется для поиска партнеров по бизнесу, в том числе и для снабжения.

Большое количество и разнообразие потенциальных поставщиков, требуемых материальных ресурсов приводит к тому, что особое внимание уделяется проблеме выбора тех, которые могли бы с наибольшим эффектом обеспечить успешную производственно-сбытовую деятельность предприятия.

7.1.2 Классификация потребляемых материальных ресурсов для определения метода выбора поставщика

В логистике широкое применение находит правило «80-20». Его адаптация к закупочной логистике может быть произведена на основе анализа АВС и XYZ.

Целью такого анализа является классификация товароматериальных ценностей (в дальнейшем ТМЦ) по значимости в зависимости от стоимости потребления за исследуемый период (анализ АВС) и по регулярности потребления (анализ XYZ).

Это позволяет выбрать оптимальную систему планирования ресурсов, минимизировать издержки на содержание запасов и выбрать рациональные схемы их контроля.

В закупочной логистике наиболее существенными факторами, предопределяющими выбор той или иной системы планирования ресурсов или метода расчета потребности в материалах, являются их объемы, стоимость и регулярность потребления. В связи с этим можно классифицировать материальные ресурсы по критериям, которые учитывают перечисленные факторы. Для этого достаточно произвести группировку материалов по признакам ABC и XYZ.

Основным признаком деления материалов на группы ABC является доля в стоимости объема потребления и доля в общем количестве, а на группы XYZ – регулярность потребления.

Все материалы, входящие в группу, «А» должны занимать до 80% стоимости объема потребления. Эти материалы используются для основного производства, являются определяющими для выпускаемой продукции, но характеризуются различной регулярностью потребления. При этом их доля в общем количестве материалов должна составлять 20%.

ТМЦ в группах «В» и «С» имеют более низкую долю в стоимости материальных ресурсов (группа В – 15%, группа С - 5%), но более высокую долю наименований ассортимента (группа В - 30% , группа С - 50%).

Во всей трех группах могут присутствовать:

- регулярно потребляемые материалы;

- материалы с колеблющимся объемом потребления;

-материалы нерегулярного потребления.

Поэтому все материалы групп «А», «В» и «С» могут быть разбиты на три группы:

-«Х» с высокой регулярностью потребления и хорошей предсказуемостью потребности;

-«Y» со средней регулярностью потребления и средней предсказуемостью потребности;

-«Z»- с низкой регулярностью потребления и низкой предсказуемостью потребности.

Группа «А» является продуктообразующей для предприятия и требует самого пристального внимания при планировании.

Поэтому важно выявить эти особенности и учесть при выборе методов планирования и контроля и регулирования материальных потоков.

При завышенной потребности необоснованно увеличатся:

- объем завозимых грузов;

- затраты на их перевозку, складирование и хранение:

- затраты, связанные с замедлением оборачиваемости оборотных средств.

И наоборот, занижение потребности может привести к перебоям или даже остановке производства, так как материалы данной группы являются основными в технологическом процессе.

Следствием этого могут быть: невыполнение заказов потребителей, снижение объемов сбыта продукции, недополучение запланированной суммы прибыли, ухудшение финансового положения предприятия.

В целях избегания негативных последствий, а также учитывая, что номенклатура материалов группы «А» достаточно узкая, необходимо использовать для этих подгрупп точные методы расчета потребности в материалах.

Для эффективного расходования ТМЦ этих групп, на предприятии организуется их строгое нормирование, что в последующем позволит точно установить необходимую потребность для выполнения производственной программы.

Для предварительной оценки потребности ресурсов в натуральном и денежном выражении можно воспользоваться основными положениями правила «80-20».

Прежде всего, предприятие должно ориентироваться на главное требование:

-«чтобы предприятие имело устойчивое финансовое положение, 20% его продукции должны приносить 80% выручки».

Если это заложено в бизнес-план, то можно произвести предварительную оценку потребности в ТМЦ в натуральном и денежном выражениях.

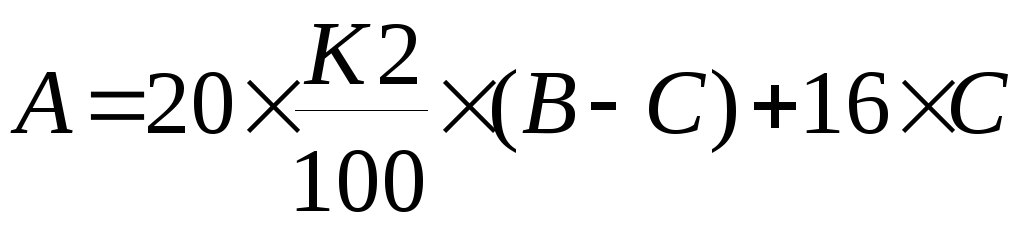

Так, потребность в ТМЦ в натуральном выражении группы А составит 20%, группы В – 30%, а группы С – 50%.

Определив среднюю цену ТМЦ группы С находим среднюю цену товаров

группы В:

В = 2 х С.

Среднюю цену ТМЦ для группы А определим из формулы правила «80-20»:

где К2-доля товаров группы В в общем объеме.

В результате находим среднюю цену товаров группы А, потребность в финансовых ресурсах на приобретение товаров группы А, В, С и суммарную потребность в финансовых ресурсах на период.

Лк. 7.2 АВС анализ материальных ресурсов и его корректировка

7.2.1 Методика выполнения АВС анализа

Анализ АВС можно производить по следующей методике.

В таблицу (Табл.7.1) в первый столбец заносится наименования (номера артикулов) всех ТМЦ, потребляемых предприятием. Во второй столбец заносится стоимость этих ТМЦ.

Производится перераспределение ТМЦ в порядке убывания их стоимости и данные, заносятся, в столбцы 3 и 4 таблицы.

Таблица 7.1.

Пример анализа АВС

|

№ арти-кула ТМЦ |

Стои-мость ТМЦ |

№ артикула и стоимость ТМЦ в порядке убывания |

Доля в общем объеме стоимос-ти, % |

Сумма долей для определения группы |

Группа |

Доля в общем количестве артикулов | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

23 |

10 |

506 |

39,4 |

39,4 |

А |

10 |

|

2 |

48 |

8 |

505 |

39,3 |

78,7 |

А |

20 |

|

3 |

58 |

9 |

80 |

6,23 |

6,23 |

В |

10 |

|

4 |

10 |

3 |

58 |

4,52 |

10,7 |

В |

20 |

|

5 |

8 |

2 |

48 |

3,74 |

14,5 |

В |

30 |

|

6 |

24 |

6 |

24 |

1,87 |

1,87 |

С |

10 |

|

7 |

22 |

1 |

23 |

1,79 |

3,66 |

С |

20 |

|

8 |

505 |

7 |

22 |

1,71 |

5,37 |

С |

30 |

|

9 |

80 |

4 |

10 |

0,78 |

6,15 |

С |

40 |

|

10 |

506 |

5 |

8 |

0,62 |

6,78 |

С |

50 |

|

Итого |

|

|

1284 |

100 |

100 |

|

|

Определяется сумма стоимости всех ТМЦ и заносится в строку «Итого»

столбца 4.

Определяется доля стоимости каждого наименования от общей суммы (в %) и заносится в столбец 5.

В столбце 6 производится построчное суммирование данных столбца 5.

Как только сумма достигнет величины близкой к 80 %, суммирование прекращается. На этом будут заканчиваться ТМЦ группы А.

Начинается суммирование последующих строк. Как только сумма достигнет величины близкой 15%, суммирование прекращается. Это будут ТМЦ группы В.

Остальные ТМЦ будут относиться к группе С.

Определяется доля одного артикула в общем количестве артикулов.

В данном примере она составляет 10%. Данные заносятся в столбец 8 с нарастающим итогом. Как только сумма составит 20%, суммирование прекращается. Эти ТМЦ занимают 20% от общего количества. И они относятся к группе А. И так далее.

Как видно из Табл.1, ТМЦ группы А занимают 20% от общего количества, группа В занимает 30%, а группа С – 50%, что соответствует оптимальному соотношению.

После этого необходимо провести XYZ анализ по каждой группе, что даст возможность выбрать тип производственной системы, определить оптимальные запасы сырья и исходя из этого объем оборотных средств.