1.3. Нормативно-правове забезпечення обліку та аналізу доходів, витрат та фінансових результатів діяльності аграрних підприємств.

На сьогоднішній день, в період складності нормативно-правової бази зростає ризик прийняття помилкових рішень різними її користувачами за даними фінансової звітності. Враховуючи те, що основним критерієм ефективності будь-якої діяльності є її фінансовий результат, зявляється необхідність у його аудиті, який неможливо здійснити без його планування.

Державне нормативно - правове регулювання бухгалтерського обліку та фінансової звітності в Україні здійснюється з метою:

створення єдиних правил ведення бухгалтерською обліку та складання фінансової звітності, що є обов'язковими для всіх підприємств, гарантують і захищають інтереси користувачів;

удосконалення бухгалтерського обліку та фінансової звітності. Систему нормативного регулювання бухгалтерського обліку в Україні можна представити п'ятьма рівнями, кожен з яких охоплює ряд документів:

Закони України, тобто нормативно-правові акти вищої юридичної сили, зокрема, Закон України "Про бухгалтерський облік та фінансову звітність в Україні". В ньому безпосередньо викладено принципи та форми організації бухгалтерського обліку, основи його документального забезпечення та обсяг фінансової звітності, заходи щодо забезпечення достовірності річної фінансової звітності і застосування подвійного запису. В свою чергу, Господарський кодекс України, Закон України "Про господарські товариства» в загальному викладають вимоги до ведення бухгалтерського обліку і подання звітності.

Акти вищого органу в системі органів виконавчої влади, тобто постанови Кабінету Міністрів України, що регламентують певні питання обліку та звітності суб'єктів господарювання.

Положення (стандарти) бухгалтерського обліку, інші нормативно-правові документи з бухгалтерського обліку та фінансової звітності, що затверджуються Міністерством фінансів України.

Нормативно-правові акти (інструкції, положення, вказівки) та методичні рекомендації Міністерства фінансів України та інших органів, що розробляються і затверджуються на основі положень (стандартів) бухгалтерського обліку з урахуванням особливостей і потреб певних видів діяльності.

Рішення (накази, розпорядження) щодо форм організації бухгалтерського обліку і застосування конкретної облікової політики, які приймаються власником (керівництвом) підприємства на підставі попередніх чотирьох груп документів нормативно-правового забезпечення [60, с.5].

Правові засади регулювання, організації і ведення бухгалтерського обліку та складання фінансової звітності в Україні визначено Законом України "Про бухгалтерський облік та фінансову звітність в Україні» [18]. Закон поширюється на всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також на представництва іноземних суб'єктів господарської діяльності, які зобов'язані вести бухгалтерський облік і подавати фінансову звітність згідно із законодавством.

Закон регламентує методологічні засади збору, реєстрації та узагальнення інформації щодо господарських операцій.

Закон про бухгалтерський облік визначає основним нормативно-правовим документом у системі регулювання бухгалтерського обліку національні Положення (стандарти) бухгалтерського обліку (П(С)БО) нормативні документи, затверджені Міністерством фінансів України, що визначають принципи та методи ведення бухгалтерського обліку в розрізі ресурсів, капіталу та результатів діяльності, а також складання фінансової звітності, не суперечать міжнародним стандартам бухгалтерського обліку.

РОЗДІЛ 2. ОРГАНІЗАЦІЙНО-МЕТОДИЧНІ АСПЕКТИ ОБЛІКУ ДОХОДІВ, ВИТРАТ ТА ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ АГРАРНИХ ПІДПРИЄМСТВ.

2.1. Організація обліку доходів, витрат та фінансових результатів діяльності аграрних підприємств.

Обране підприємство є суб'єктом малого підприємництва, та застосовує спрощену систему обліку та звітності.

Товариство з обмеженою відповідальністю "Галицька аграрна компанія" створено громадянином України згідно із Законом України "Про підприємництво" та зареєстровано в органах державної влади.

Підприємство є юридичною особою за законодавством України. Воно має право від свого імені вступати в зобов'язання, виступати в суді, арбітражному суді та третейському суді, набувати майнових та особистих немайнових прав.

ТзОВ "Галицька аграрна компанія." має самостійний баланс, розрахунковий рахунок, круглу печатку, кутовий штамп, фірмові бланки з назвою підприємства, інші необхідні реквізити.

Учасником Товариства є Приватне сільськогосподарське підприємство "ОСКАР" ( ЄДРПОУ 31774096), яке знаходиться за адресою: Івано - Франківська область, Коломийський район, село Джурків, вулиця гагаріна, 31.

На підприємстві застосовуються програми банку ПУМБ, Кадри та заробітна плата.

Визначення фінансового результату полягає у визначенні чистого прибутку (збитку) звітного періоду. З цією метою в бухгалтерському обліку передбачається послідовне зіставлення доходів та витрат.

В бухгалтерському обліку чистий прибуток (збиток) формується поступово протягом фінансово-господарського року від усіх видів звичайної та надзвичайної діяльності

Чистий прибуток включає в себе:

- чистий дохід (виручку) від реалізації продукції (товарів, послуг);

- валовий прибуток;

- фінансові результати від операційної діяльності;

- фінансові результати від звичайної діяльності;

- фінансові результати від надзвичайної діяльності;

- чистий прибуток (збиток).

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг), визначається шляхом вирахування з доходу (виручки) від реалізації продукції (товраів, робіт, послуг) податку на додану вартість, акцизного збору, інших зборів, знижок тощо.

Різниця між чистим доходом і собівартістю реалізованої продукції (товарів, робіт, послуг) називається валовим прибутком (збитком).

Фінансовий результат від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративнихвитрат, витрат на збут та інших операційних витрат.

Фінансовий результат від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Фінансовий результат від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку.

Окремо від фінансових результатів від звичайної діяльності відображаються невідшкодовані збитки та прибутки від надзвичайних подій (стихійного лиха, пожежі, техногенних аварій тощо).

Остаточний фінансовий результат чистий прибуток (збиток) визначається як різниця між різними видами доходів та витрат підприємства за звітний період.

Розмір та характер прибутків і збитків за кожний період діяльності підприємства є найважливішими підсумковими показниками їх роботи.

Облік фінансових результатів діяльності слід організовувати з врахуванням субрахунків.

Всі субрахунки 79 рахунку закриваються на рахунок 44 Нерозподілені прибутки (непокриті збитки).

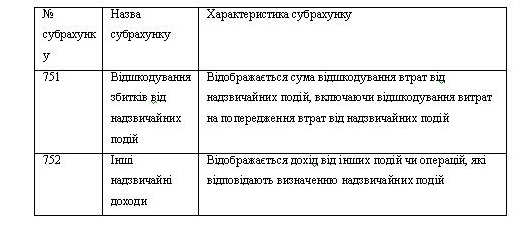

Узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій здійснюється на рахунку 79 "Фінансові результати". Сальдо рахунку при його закритті списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)". Бухгалтерський облік фінансових результатів ведеться за видами діяльності, для яких відкриваються відповідні субрахунки. Рахунок 79 "Фінансові результати" має субрахунки, наведені в табл 2.1. Таблиця. Субрахунки до рахунку 79 "Фінансові результати"

Таблиця 2.1.