8.10 осень 2014 / 49Финансовое право / Финансовое право РФ - Тосунян Г.А., Викулин А.Ю. - Конспекты лекций и схемы - учебное пособие. - М., Дело, 2002. - 224 с

..pdfКонспект лекции 12

Юридические факты в финансовом праве

Юридические факты являются основанием возникновения, изменения и прекращения финансового правоотношения.

Юридический факт - это конкретное жизненное обстоятельство, с которым юридическая норма связывает возникновение, изменение или прекращение правовых последствий.

Функции юридических фактов:

1. Функция гарантии законности проявляется в том, что юридические факты позволяют устранить неправомерное поведение обязанных лиц.

2.Стимулирующая функция проявляется в том, что юридический факт побуждает субъекта финансового права к совершению определенных действий.

3.Регулятивная функция проявляется в том, что субъекты предпринимают определенные действия для возникновения одних юридических фактов и стараются избежать возникновения других юридических фактов.

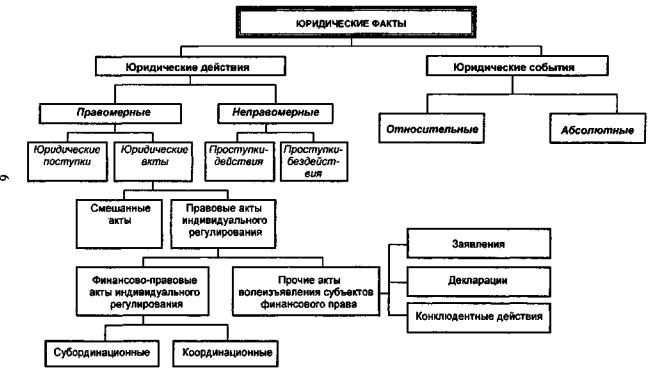

КЛАССИФИКАЦИЯЮРИДИЧЕСКИХФАКТОВ ПОРАЗЛИЧНЫМОСНОВАНИЯМ

По признаку наличия либо отсутствия воли человека в

возникновении юридических фактов они подразделяются на

{схема№47):

юридические действия - волевое поведение людей, имеющее внешние признаки своего выражения;

• юридические события - это обстоятельства, не завив сящие от воли людей.

82

2) факты непрерывного юридического действия (фактысостояния) - это обстоятельства, которые существуют длительное время, непрерывно или периодически порождая юридические последствия.

Могут быть предложены и другие основания классификации юридических фактов в финансовом праве.

Как правило, основанием для развития финансового правоотношения служит не какой-то один юридический факт, а фактический состав.

Фактический состав - это система (совокупность) юридических фактов, которые необходимы для возникновения, измененияилипрекращенияправоотношения.

По структуре фактические составы подразделяются на

{схема №48):

1) составы с независимым накоплением элементов, т.е. те, которые порождают правовые последствия при одновременном существовании всех элементов независимо от порядка их накопления;

2)составы с последовательным накоплением элементов;

3)смешанные составы, т.е. построенные с использованием различных структурных принципов.

По степени определенности фактические составы подразделяются на:

1) определенные, где все элементы предусмотрены в гипотезах финансово-правовых норм;

2) относительно-определенные (бланкетные) - те, которые не полностью предусмотрены в нормах, в связи с чем уполномоченные органы имеют возможность в порядке индивидуального регулирования решать юридические вопросы с учетом конкретных обстоятельств дела.

Могут быть предложены и другие основания {схема № 48) классификации фактических составов.

85

Схема № 48. Классификация фактических составов