1.2 Эволюция корпоративного планирования. Уровни стратегического управления

Историки обычно выделяют 4 этапа в развитии корпоративного планирования:

краткосрочное планирование (бюджетирование);

долгосрочное планирование;

стратегическое планирование;

стратегическое управление (стратегический рыночный менеджмент).

1 этап – бюджетирование (бюджетно-финансовое планирование) – чисто финансовая система планирования, основанная на годовом бюджетном цикле. Основная задача – управление издержками. Характерно для эпохи формирования гигантских корпораций до 2-ой мировой войны. Характеризуется отсутствием специальных служб планирования, особенно долгосрочного; регулярно обсуждаются и намечаются планы развития бизнеса, однако формальное планирование, связанное с расчетами соответствующих показателей, ведением форм финансовой отчетности и т.п. ограничивается лишь составлением финансовых смет – бюджетов по статьям расходов на разные цели:

по группам производственно-хозяйственных функций: НИОКР, маркетинг, производство, капитальное строительство и др.;

по отдельным структурным единицам в рамках корпорации: отделениям, заводам и т.п.

Особенность этого метода – краткосрочный характер и внутренняя направленность.

При использовании бюджетно-финансовых методов главной задачей менеджеров являются текущая прибыль и структура затрат. А это создает угрозу долгосрочному развитию организации.

2 этап – долгосрочное (перспективное) планирование. Характерно для 1950 – начала 1960 гг. Этот период характеризуется для американских компаний высокими темпами роста товарных рынков и относительно высокой предсказуемостью тенденций развития национального хозяйства. Эти факторы обусловили необходимость расширения горизонта планирования и создали условия для развития долгосрочного планирования. Идея этого метода – составление прогноза продаж фирмы на несколько лет вперед. Главный показатель – прогноз сбыта – базировался на экстраполяции продаж в предыдущие годы. Далее, на основании контрольных цифр, заданных в прогнозе продаж, определялись все функциональные планы по производству, маркетингу, снабжению. Наконец, все планы агрегировались в единый финансовый план корпорации.

Главная задача менеджеров на этом этапе состояла в выявлении проблем, лимитирующих рост фирмы.

3 этап – стратегическое планирование.Характерно для 1970-х гг. По мере нарастания кризисных явлений и усиления международной конкуренции прогнозы на основе экстраполяции стали все больше расходиться с реальными цифрами. Т.е. оказалось, что долгосрочное планирование не работает в условиях динамично изменяющейся внешней среды и жесткой конкуренции.

Во главу угла стратегического планирования поставлен анализ, как внутренних возможностей организации, так и внешних конкурентных сил и поиск путей использования внешних возможностей с учетом специфики организации. Таким образом, цель стратегического планирования заключается в улучшении реакции предприятия на динамику рынка и поведение конкурентов.

Задача стратегического планирования: понимание новой рыночной ситуации, позволяющее компании прогнозировать ее изменения и адекватно на них реагировать.

4 этап – стратегический рыночный менеджмент. Характерен для 1980-х – начала 1990-х гг. В этот период наметился переход большинства корпораций от стратегического планирования к стратегическому менеджменту.Стратегический менеджментопределяется как комплекс не только стратегических управленческих решений, определяющих долговременное развитие организации, но и конкретных действий, обеспечивающих быстрое реагирование предприятия на изменение внешней конъюнктуры, которое может повлечь за собой необходимость стратегического маневра, пересмотр целей и корректировку общего направления развития.

Стратегический менеджмент в отличие от стратегического планирования является действенно ориентированной системой, которая включает в рассмотрение процесс реализации стратегии, а также оценку и контроль.

Как видим, и этапы корпоративного планирования эволюционировали в ответ на изменение внешних условий, т.е. аналогично понятию «стратегическое управление». Эволюция систем общефирменного управления показана в таблице 1.3.

Следует отметить, что новые подходы не исключают уже использующиеся методы, а дополняют их.

Таблица 1.3 – Эволюция стратегии и методов управления

|

Характеристики |

Финансово–бюджетное планирование |

Перспективное планирование

|

Стратегическое планирование |

Стратегический рыночный менеджмент |

|

1 этап |

2 этап |

3 этап |

4 этап | |

|

1. Задачи менеджмента |

Бюджет и управление организацией |

Предвидение изменений рынка |

Реакция на внешние параметры |

Использование стратегических окон |

|

2. Предположения |

Долгосрочная стабильность |

Сохранение существующих тенденций |

Прогнозируемость новых тенденции и внезапных событий |

Многие изменения внезапны и непредсказуемы |

|

3. Цели |

Исполнение бюджета |

Составление прогнозов на будущее |

Стратегическое мышление |

Использование изменений для создания благоприятных возможностей |

|

4. Планирование |

Годовое |

На пятилетний период с ежегодными корректировками |

Ежегодные корректировки |

В режиме реального времени |

Уровни стратегического управления

Уровни стратегического управления представлены на рисунке 1.1.

Рисунок 1.1 – Уровни стратегического управления

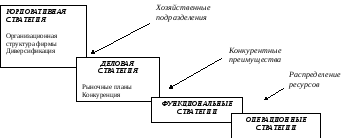

Корпоративная (портфельная) стратегия – стратегия, описывающая общее направление роста предприятия, развития его производственно-сбытовой деятельности. Она показывает, как управлять различными видами бизнеса, чтобы сбалансировать портфель товаров и услуг. Стратегические решения этого уровня наиболее сложны, так как касаются предприятия в целом. Именно на этом уровне определяется и согласовывается продуктовая стратегия предприятия.

Так сложилось исторически, что изначально бизнес был одно-продуктовым. Но в процессе диверсификации производства (распространение хозяйственной деятельности на новые сферы: расширение ассортимента производимой продукции и видов предоставляемых услуг; расширение географической сферы деятельности) возникла необходимость управления крупными много продуктовыми предприятиями. Одной из целей корпоративной стратегии является выбор хозяйственных подразделений фирмы, в которые следует направлять инвестиции.

Корпоративная стратегия включает:

распределение ресурсов между хозяйственными подразделениями на основе портфельного анализа (инструмента, с помощью которого руководство выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления, сокращение или увеличение инвестиций в неэффективные и эффективные проекты соответственно);

решение о диверсификации производства с целью снижения хозяйственного риска и получения эффекта синергии (т.е. переход количества в новое качество);

изменение структуры корпорации;

решения о слиянии, приобретении, либо вхождении в финансово-промышленные группы или другие интеграционные структуры;

единую стратегическую ориентацию подразделения.

Деловая стратегия (бизнес-стратегия) – стратегия обеспечения долгосрочных конкурентных преимуществ хозяйственного подразделения.Эта стратегия часто воплощается в бизнес-планах и показывает, как предприятие будет конкурироватьна конкретном товарном рынке, по каким ценам будет продавать продукцию, как будет осуществляться рекламирование и т.д. Поэтому часто эта стратегия называетсястратегией конкуренции. Очевидно, что бизнес-стратегия на один товар будет отличаться от стратегии для других товаров. Для предприятий с одним видом деятельности корпоративная стратегия будет совпадать с деловой.

Функциональные стратегии– стратегии, которые разрабатываются функциональными отделами и службами предприятия на основе корпоративной и деловой стратегий и относятся к плану управления их текущей деятельностью. Целью функциональной стратегии является распределение ресурсов отдела/службы, поиск эффективного поведения функционального подразделения в рамках общей стратегии.

Три уровня стратегий образуют их иерархическую структуру: корпоративная стратегия состоит из ряда деловых и функциональных стратегий (рисунок 1.2). Иногда выделяют еще один уровень стратегических решений – уровень операционных стратегий. Сравнительная характеристика стратегических решений разного уровня приведена в таблице 1.4.

Рисунок 1.2 – Иерархическая структура стратегий

Таблица 1.4 - Сравнительная характеристика стратегических решений

|

Характеристики |

Уровни стратегии | ||

|

Корпоративная |

Деловая |

Функциональная | |

|

Тип |

Концептуальный |

Смешанный |

Операционный |

|

Приспособляемость |

Низкая |

Средняя |

Высокая |

|

Связь с текущей деятельностью |

Инновационная |

Смешанная |

Дополняющая |

|

Риск |

Значительный |

Средний |

Низкий |

|

Потенциальная прибыль |

Значительная |

Средняя |

Небольшая |

|

Издержки |

Значительные |

Средние |

Умеренные |

|

Временной период |

Длительный |

Средний |

Короткий |

|

Гибкость |

Высокая |

Средняя |

Низкая |

|

Кооперация |

Значительная |

Умеренная |

Небольшая |

Для достижения успеха стратегии должны быть согласованы и должны тесно взаимодействовать друг с другом. Каждый уровень образует стратегическую среду для следующего уровня.

Операционные (линейные) стратегииопределяют, как управлять ключевыми организационными звеньями (заводами, отделами продаж, складами), а также, как обеспечить выполнение стратегически важных оперативных задач, таких как закупка материалов, управление запасами, ремонт оборудования, транспортировка, проведение рекламной кампании и т.д.

Все перечисленные типы стратегий являются комплексными и охватывают стратегические действия на той или иной ступени управления. Ответственность за разработку стратегии лежит на соответствующих руководителях:

на корпоративном уровне за стратегию отвечают управляющие высшего ранга; решения принимаются советом директоров корпорации;

деловая стратегия находится в ведении генеральных директоров и руководителей предприятий;

решение по функциональным стратегиям принимают руководители среднего звена;

решения по операционным стратегиям принимают руководители на местах, именуемые менеджерами низшего звена управления.