У загальному вигляді кредитні ресурси є матеріальними носіями економічних відносин, які виникають між суб’єктами кредитних угод з приводу перерозподілу вартості на засадах повернення, терміновості та платності.

Зміст цього положення диференціюється залежно від сфери застосування. Головні джерела кредитних ресурсів, що формують місткість кредитного ринку, такі: установи банківської системи, господарюючі суб’єкти, посередники фондового ринку, кредитно-фінансові установи небанківського типу.

Кредитні ресурси економіки держави (позиковий фонд країни) — це грошові кошти, які акумулюються Національним Банком і використовуються ним для надання позик державі та комерційним банкам з метою забезпечення пропорційного розвитку й підвищення ефективності суспільного виробництва. Його обсяг залежить від обсягу грошових нагромаджень у народному господарстві, системи розподілу та перерозподілу грошових доходів, цінової політики, економічної кон’юнктури тощо. Важливою передумовою ефективного управління кредитною діяльністю є статистична характеристика обсягу і структури кредитних ресурсів основних господарюючих суб’єктів — комерційних банків і підприємств.

Кредитні операції — це вид активних операцій комерційних банків, пов’язаних із наданням клієнтами позик. В основу кредитних операцій покладено економічні відносини, що виникають між кредитором і позичальником з приводу одержання останнім позики на умовах повернення в певний строк зі сплатою відсотків.

Банківський кредит надається банками в грошовій формі підприємствам, організаціям, населенню, державі.

Завдання банківської статистики випливають з принципів кредитування.

|

Принцип |

Завдання статистики |

|

1. Строковості — позика має бути повернена позичальником банку в заздалегідь обумовлений строк. |

1. Контроль строків повернення позик, визначення розмірів простроченої заборгованості, порівняння її з коштами на рахунках клієнтів. |

|

2. Забезпеченості позик — потрібний захист інтересів банку і недопущення збитків від неповернення боргу через неплатоспроможність позичальника. |

2. Аналіз оборотності позик. Оцінка кредитоспроможності клієнтів |

|

3. Платності — за користування позикою встановлюється процентна плата. Рівень процентних ставок, що встановлюється комерційним банком, залежить від терміну користування позикою і від ступеня ризику, що виникає у зв’язку з кредитною операцією. |

1. Аналіз складу і динаміки приватних ставок. 2. Аналіз формування прибутку за рахунок процентних ставок і обсягів позик. 3. Аналіз ролі кредитної діяльності у формуванні прибутку і прибутковості банківської діяльності |

|

Загальні завдання статистики кредитування | |

|

1. Організація статистичного обліку і звітності про кредитні операції. 2. Розробка системи показників, що характеризують кредитні відносини, їх стан і розвиток. 3. Виявлення статистичних закономірностей у розвитку кредитних відносин. 4. Послідовне вдосконалення методології та методики розробки і аналізу систем, показників з урахуванням досягнень економічної науки та міжнародних стандартів. | |

У процесі аналізу кредитної діяльності вдаються до групувань за розглянутими далі ознаками:

Позичальники:

державні підприємства та організації;

підприємства недержавних форм власності;

кооперативи;

орендатори, громадяни, які займаються індивідуальною трудової діяльністю;

інші банки;

інші господарства, включаючи органи влади (місцеві Ради та інші), спільні підприємства, міжнародні об’єднання й організації.

Строки надання кредитів:

короткострокові;

середньострокові;

довгострокові.

Наявність та характер забезпечення позики.

1. Забезпечені заставою.

1.1. Застава майна клієнта:

застава товарно-матеріальних цінностей;

застава дебіторських рахунків;

застава цінних паперів;

застава векселів;

застава депозитів, які перебувають у тому самому банку;

іпотека (застава нерухомості);

змішана застава.

1.2. Застава права.

2. Гарантовані банками, фінансами або майном третьої особи.

3. Забезпечені іншими видами забезпечення (запорука, свідоцтва страхової організації).

4. Незабезпечені (бланкові).

За ступенем ризику.

безнадійні — такі, що не повертаються і не мають вартості;

сумнівні — такі, повернення яких є сумнівним (значний ступінь ризику неповернення);

субстандартні — такі, ступінь ризику яких дещо перевищує нормативний рівень;

стандартні, які повністю відповідають умовам угоди.

За об’єктами кредитування.

витрати на виробництво і обертання;

поточні витрати;

фінансування капітальних вкладень тощо.

У процесі моніторингу кредитної діяльності банків аналізуються такі чинники.

1. Обсяг кредитних вкладень — у цілому, у тому числі за галузями, видами діяльності, формами власності, регіонами, іншими групами клієнтів, за строками користування та іншими ознаками.

2. Розмір заборгованості.

3. Своєчасність повернення кредиту.

4. Забезпеченість банківських позик заставами.

5. Ефективність використання кредиту.

Інформаційно-аналітичне забезпечення менеджменту кредитної діяльності банків включає такі показники.

1. Кредитовий оборот загальний (КОзаг), у тому числі за рахунком прострочених позик (КОпр).

2. Залишок позик загальний (Ззаг), у тому числі за рахунком прострочених позик Зпр; на початок періоду (Зп), на кінець періоду (Зк).

3. Видача позик В.

Балансовий зв’язок між цими показниками: Зп + В = КО + Зк.

На підставі цих абсолютних показників обчислюють розглянуті далі відносні показники.

1. Середній залишок позик за певний період часу за наявності даних на початок і кінець періоду:

![]() ;

;

за наявності даних на більш ніж дві дати через рівні проміжки часу:

.

.

2. Частка несвоєчасно повернутих позик у загальному обсязі погашених позик:

![]() .

.

3. Частка простроченої заборгованості в загальному обсязі заборгованості:

![]() .

.

Ці показники використовуються для аналізу оборотності кредитної маси — важливої характеристики кредитної діяльності. Рівень оборотності позики вимірюється двома показниками: кількістю оборотів, які здійснила позика за певний період, та середньою тривалістю користування позикою. Кількість оборотів позики V, або швидкість обороту, визначається діленням обороту позики з погашення кредиту на середній їх залишок:

V =

![]() .

.

Економічний зміст швидкості обороту позики полягає в тому, що він характеризує кількість оборотів, які здійснила короткострокова позика за певний період.

Тривалість користування короткостроковою позикою, або час обороту t, визначається за формулою:

t =![]() .

.

Цей показник характеризує середню кількість днів користування позикою. Він є величиною, оберненою до швидкості обороту позики: чим менша тривалість користування позикою, тим менший розмір позик, які необхідні банку для кредитування одного й того самого обсягу діяльності.

Якщо відома тривалість користування позикою, то кількість оборотів позики можна визначити на підставі взаємозв’язку цих показників за формулою

V = D/t.

Зауважимо, що на особливе докладне вивчення заслуговує прострочена заборгованість. Спинимося насамперед на показниках її оборотності.

Для аналізу оборотності кредитів використовують різні статистичні методи і прийоми. Характеристики швидкості оборотності кредиту за окремими банківськими закладами або господарськими організаціями можна дістати за допомогою показників динамічного ряду: темпів росту та приросту, абсолютного приросту і т. ін.

Швидкість обороту позики за групами клієнтів досліджують індексним методом, зокрема з допомогою індексів середніх величин. До системи цих індексів належать індекси змінного, фіксованого складу та структурних зрушень.

Індекс швидкості обороту позик змінного складу:

![]() ,

,

де V — швидкість обороту позик в окремих групах клієнтів або відділень банку відповідно в базовому і звітному періоді; d — питома вага залишків позик у цих групах у загальному обсязі залишків.

Індекс швидкості є відношення середнього рівня швидкості обороту позики за сукупністю клієнтів або підрозділів банку у звітному періоді до рівня базового періоду.

Індекс швидкості фіксованого складу

![]()

показує, як змінилася середня швидкість обороту позик по банку у звітному періоді порівняно з базовим лише за рахунок зміни швидкості в окремих підрозділах банку.

Індекс швидкості структурних зрушень

![]()

показує, як змінилася середня швидкість обороту позик по банку в цілому тільки за рахунок зміни розподілу залишків позик між підрозділами банку, тобто за рахунок зміни питомої ваги позик за підрозділами банку.

Індекси часу обертання кредитів визначаються за аналогічно побудованими формулами, в яких за вагу взято частку кредитового обороту окремих підрозділів банку.

Факторами, які формують динаміку кредитового обороту, є швидкість обороту кредитів та середній залишок позик. Абсолютна величина зміни кредитового обороту за рахунок динаміки швидкості обороту кредитів визначається за формулою:

![]() ,

,

а за рахунок динаміки середніх позик — за формулою

![]() ,

,

Водночас фактором, який впливає на швидкість обороту кредитної маси, є динаміка кредитового обороту та середніх залишків позик. Динаміка швидкості обороту позик під впливом кредитового обороту обчислюється за формулою

![]() ,

,

а за рахунок динаміки середніх залишків позик подається так:

![]() .

.

За надані послуги у вигляді позики клієнти вносять плату у вигляді процентної ставки. Це ціна позикового капіталу, яка формується на фінансовому ринку. Цінова політика банку зумовлюється такими факторами: тип послуги, ставка за кредитами, установлена банком, нормативні вимоги (ставки) НБУ, ціни, що встановлюються конкурентами, фінансові потреби банку, вартість його продуктів та послуг, рівень і характер попиту споживачів.

Кількісним вираженням банківського процента є ставка, що являє собою відношення суми коштів, яка сплачується у вигляді процента, до суми коштів, наданих у позику.

Статистика вивчає формування процентної ставки під впливом основних факторів, досліджує її динаміку та здійснює прогнозування.

Процентна ставка зазнає впливу передусім попиту і пропозиції на позиковий капітал. Підвищення попиту відповідно підвищує ціну і навпаки. Другим важливим чинником є інфляція. При зростанні інфляції ростуть і процентні ставки, оскільки інфляція знецінює гроші.

На рівень процентної ставки впливає строк, на який надається позика. За короткостроковими позиками ставка вища, ніж за довгостроковими.

Головним фактором, що впливає на рівень процентних ставок, є ціна кредитних ресурсів. А щодо процентної ставки — одним з визначальних факторів є облікова ставка Національного Банку України. Ця ставка сьогодні — головний важіль регулювання кредитно-фінансової сфери економіки.

За допомогою статистичних методів вивчаються динаміка процентних ставок під впливом основних факторів, а також вплив на динаміку доходів банку динаміки обсягу позик і процентних ставок.

Складовими кредитної процентної ставки є безризикова ставка, поправка на інфляцію та ризикова процентна ставка (премія).

Безризикова ставка має враховувати можливу її динаміку в зв’язку зі зростанням вартості позикових коштів у результаті розвитку бізнесу, компенсацію за використання коштів у майбутньому.

Поправка процентної ставки на інфляцію оцінюється на підставі передбачення майбутньої інфляції та її впливу на інвестиції, купівельну спроможність грошової одиниці, вартість грошових ресурсів.

Ризикова процентна ставка (премія) є поправкою на ризик неплатежів за кредитним портфелем.

Отже, рівень процентної ставки являє собою суму безризикової ставки, поправки на інфляцію та ризикової премії.

Важливим фактором ефективної кредитної діяльності банку є статистичне зебезпечення контролю з боку банку за виконанням умов кредитного договору, особливо своєчасності сплати постачальником чергових внесків на погашення позики і процентів за нею.

Для запобігання відповідним ризикам оцінюють кредитоспроможність позичальників.

Оцінка кредитоспромoжності клієнтів банку є складовою оцінки банківського, насамперед — кредитного ризику. Ефективне управління кредитним ризиком є основою створення міцного банку. Ключові елементи ефективного управління кредитами — це добре розвинені кредитна політика і процедури, обгрунтоване управління кредитним портфелем, ефективний контроль за кредитами. Банки мають успіх тоді, коли ризики, які вони беруть на себе, обгрунтовані, контрольовані та перебувають у межах їх фінансових можливостей і компетенції, а активи, в основному кредити, достатньо ліквідні, щоб покрити відплив коштів, витрати й збитки та при цьому забезпечити необхідну прибутковість акціонерного капіталу.

В основу розробки ефективної кредитної політики банку покладено розглянуті далі параметри та їх кількісну оцінку (як сучасну, так і перспективну), знайдену за допомогою статистичних методів.

Мета фінансування.

Засоби погашення.

Структура позики.

Забезпечення позики.

Оцінка ризиків, які притаманні компанії-позичальниці, і можуть утруднити процес погашення кредитів, з врахуванням виду діяльності (галузі), конкурентоздатності, операційної ефективності, якості керівництва.

Фінансовий аналіз на основі фінансової звітності.

У ході аналізу та превентивного прогнозування кредитоспроможності клієнтів банку і на цій основі управління кредитним портфелем дається оцінка:

впливу зовнішнього середовища на кредитоспроможність. На підставі вивчення становища позичальника в економіці в цілому і в конкретній галузі визначається його схильність до спадів, а також залежність від бізнес-циклів (здатність адекватно реагувати на ситуацію залежно від бізнес-циклів);

життєвого циклу виробництва і основних видів продукції;

збутової стратегії;

здатності виробляти та продавати товари за цінами, які компенсують витрати та генерують прибуток;

залежності припливу готівки від зовнішніх факторів.

Здійснюються групування напрямків кредитів з виокремленням найбільш ризикових, а саме:

для початку бізнесу, де обсяг позик не пропорційно виcокий порівняно з інвестиціями власників;

кредити для спекулятивних угод за товарами й фондовими цінностями;

кредити для операцій з нерухомістю для власників підприємств з обмеженими коштами;

кредити для підтримки значного залишку на депозиті в банку без достатнього капіталу і заставного забезпечення;

кредити під проекти з ризиком морального старіння тощо.

При оцінюванні кредитоспроможності клієнтів банку використовується система показників, яка сигналізує про можливі фінансові утруднення та банкрутство:

перевищення критичного рівня простроченої заборгованості;

надмірне використання короткострокових позик як джерела фінансування довгострокових вкладень;

низькі значення показників ліквідності;

нестача оборотних коштів;

підвищення до небезпечних меж частки позичкових коштів у загальному обсязі коштів;

невиконання зобов’язань перед кредиторами та акціонерами щодо своєчасного повернення позик, виплати процентів та дивідендів;

наявність простроченої заборгованості;

погіршення відносин з підприємствами банківської системи;

використання нових джерел фінансових ресурсів на відносно не вигідних умовах;

застосування у виробництві замортизованого обладнання;

негативні зміни в портфелі замовлень.

Кредитні ресурси підприємства — це сукупність кредитних коштів, залучених понад власні ресурси цього підприємства для фінансового забезпечення його функціонування. Залучення кредитних ресурсів для поповнення обігових коштів збільшує сукупний дохід за рахунок віддачі залучених коштів, підвищення ефективності власних обігових коштів, що дозволяє підприємству ефективніше провадити свою господарсько-фінансову діяльність.

Основні завдання статистичного забезпечення формування та використання кредитних ресурсів підприємств полягають ось у чому:

дослідження кредитних ресурсів як елемента фінансових ресурсів підприємств;

аналіз впливу механізму залучення кредитних ресурсів на ефективність функціонування підприємства;

аналіз взаємозв’язку факторів зовнішнього середовища і внутрішніх параметрів підприємства на рішення щодо залучення позичкових коштів;

дослідження діючого механізму залучення кредитних ресурсів і оцінювання його впливу на результати фінансової діяльності;

обгрунтування управлінських рішень щодо залучення кредитних ресурсів.

Взаємостосунки підприємств з установами банківської системи регулюються законом України «Про банки та банківську діяльність» і засновані на праві клієнта обирати банк для здійснення операцій, на партнерських договірних відносинах між банком та клієнтом, забезпеченні економічної зацікавленості сторін при укладанні угод.

Кредитні відносини банку та підприємства відбуваються на засадах суворого додержання основних принципів кредитування: строковості, повернення, забезпеченості, платності та цільового характеру кредиту.

Принципи строковості та повернення відбивають тимчасовий характер користування кредитними ресурсами і означають, що позикові кошти підлягають обов’язковому поверненню кредитору в заздалегідь визначений строк. Економічною основою цих принципів є особливості виробничого циклу підприємства (коли йдеться про фінансування поточної діяльності) або нормативні строки реалізації інвестицій.

Принцип забезпеченості позики передбачає наявність цінностей, під які вона видається, що має слугувати гарантією для повернення. Довгий час єдиним видом забезпечення були реальні матеріальні цінності, а це, як показує практика, ще не є запорукою своєчасного повернення боргу. Тому в сучасних умовах гарантією слугують також цінні папери та запорука з боку інших суб’єктів.

Не можна не зазначити, що у світовій практиці наявність забезпечення є важливою передумовою для більш сприятливих умов надання позик. Так, у США банки, які мають статус національних, можуть надавати позичальнику кредит у розмірі, що не перевищує 15 % власного капіталу банку, але при наданні позики під високоліквідне забезпечення ця межа збільшується до 25 %.

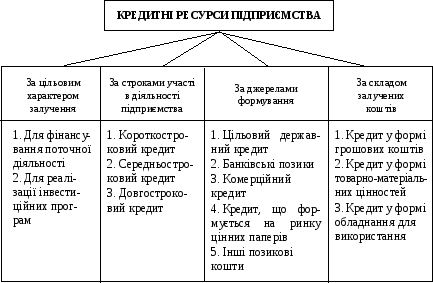

Сучасний етап розвитку економіки характеризується значними змінами у структурі кредитних ресурсів підприємства, формах та джерелах їх залучення.

У загальному вигляді окремі кредитні кошти, які формують склад кредитних ресурсів підприємства, можна класифікувати згідно з такою схемою.

Класифікація кредитних ресурсів торговельного підприємства

Залежно від цілей залучення у процесі функціонування підприємства кредитні ресурси поділяються на такі, що забезпечують фінасування поточних потреб діяльності, і такі, що беруть участь у реалізації інвестиційних програм. Такий поділ зумовлений існуючими напрямками діяльності підприємства і визначають строки та форми залучення позикових коштів.

За терміном участі в діяльності підприємства кредитні ресурси класифікують на коротко-, середньо- та довгострокові. Традиційно на практиці і в економічній літературі ці періоди обмежуються відповідно так: до одного року, від одного року до трьох та понад три роки.

Короткострокові кредитні ресурси задовольняють потреби підприємства у додатковому фінансуванні обігових коштів, тобто іншими словами, опосередковують процес його поточної діяльності.

Середньострокові та довгострокові кредити беруть участь у реалізації планів перспективного розвитку підприємства і залучаються для здійснення довгострокових вкладень в об’єкти підприємницької діяльності. Але кризовий стан економіки практично звів на нуль залучення кредитних ресурсів на такий тривалий період.

Зауважимо, що за умов значних інфляційних процесів об’єктивно виникла нова градація, яка відбиває реальну практику залучення кредитних ресурсів: короткостроковий кредит — до трьох місяців, середньостроковий — від трьох місяців до одного року, довгостроковий — строком понад один рік.

Упровадження ринкових механізмів у регулювання економіки країни змінило, насамперед, значущість такого джерела зовнішнього фінансування діяльності підприємств як цільовий державний кредит. Цільовий державний кредит являє собою форму пільгового фінансування державою підприємств і галузей, розвиток яких має велике соціальне та економічне значення в масштабах країни.

Традиційним джерелом залучення позикових коштів, як і раніш, лишається банківський кредит — надання банківською установою обумовленої суми грошових коштів на засадах платності, строковості, повернення. Активізація ринкових відносин, перехід банків на комерційні засади зумовлюють принципово новий базис взаємовідносин підприємств і банків: стають більш жорсткими умови надання позик, з’являється реальна відповідальність позичальника за додержання принципів кредитування, виникають і розвиваються нові форми прямого та побічного кредитування.

Поряд з банківським кредитом подальшого розвитку набувають і позабанківські форми залучення кредитних ресурсів.

Становлення ринкових відносин, відмова від монопольної організації банківської справи зумовили відродження і розвиток міжгосподарського кредиту і, насамперед, комерційного кредиту (що особливо важливо для торговельних підприємств).

Комерційний кредит пов’язаний з торговельними та торговельно-посередницькими операціями і в загальному вигляді являє собою відстрочку платежів одного господарюючого суб’єкта іншому. Історично комерційний кредит виник раніше банківського, і до кредитної реформи 30-х років був чи не головним джерелом кредитних ресурсів, які опосередковували рух товарів і пов’язані з ним відносини між підприємствами.

Особливості економічного розвитку країни сьогодні зумовили повернення до не виправдано забутої практики взаємокредитування.

Процес формування статистичного забезпечення управління залученням кредитних ресурсів складається з таких етапів.

Аналіз статики і динаміки обсягу і структури обігових коштів, у тому числі кредитних ресурсів з огляду на те, що вони мають гнучко змінюватися згідно з циклічними потребами поточної діяльності та урахуванням залучення фінансових ресурсів відповідно до їх вартості.

Для цього застосовуються методи аналізу рядів динаміки, зокрема ті, за допомогою яких визначається основна тенденція, індекси сезонності, коливання за рахунок інших факторів, методи аналізу кореляції та регресії, за допомогою яких встановлюється взаємозв’язок потреби в кредитах та показників господарської діяльності.

Аналізується взаємозв’язок залучення кредитів із фінансовими результатами, зокрема ліквідністю та рентабельністю.

При цьому враховується, що підвищення частки залучених коштів у обігових коштах може забезпечити вищий рівень рентабельності, але водночас спричинюється до зростання ризику ліквідності.

Протилежний процес — збільшення частки готівки в обігових коштах — зменшує ризик ліквідності, але супроводжується зменшенням рівня рентабельності.

Статистичне забезпечення управління цими процесами передбачає використання системи відносних показників — рентабельності, ліквідності, частки залучених коштів у загальному обсязі обігових. Надалі методами аналізу взаємозв’язку (групуванням, кореляції та регресії і т. ін.) встановлюється зв’язок між результатами фінансової діяльності (рентабельністю, ліквідністю) і обсягом та часткою залучених коштів.

Результати такого аналізу використовуються при формуванні політики залучення позикових коштів, яка впливає на рівень і структуру заборгованості, і на цій основі — на відшукання компромісу при виборі позиції «рентабельність — ризик».

Статистичне забезпечення управління ефективністю діяльності підприємств з урахуванням процесу залучення коштів передбачає оцінку доцільності цього залучення. У свою чергу, оцінку такої доцільності можна дістати у вигляді різниці між обсягами доходів від позичкових коштів та вартістю їх залучення.

Основні категорії та поняття

Кредитні ресурси

Структура кредитного ринку

Короткострокові кредити

Довгострокові кредити

Кредитні операції комерційних банків

Кредитні операції Центрального Банку

Принципи кредитування і завдання статистики

Критерії та види групувань кредитів

Кредитні вкладення

Заборгованість за позиками

Прострочена заборгованість за позиками

Залишки позик

Кредитовий оборот

Швидкість обороту позики

Час обороту позики

Індекси обороту позики

Абсолютний приріст кредитового обороту за рахунок факторів

Зміна швидкості і часу обороту позик за рахунок факторів

Кредитоспроможність клієнтів банку

Моделі статистичної оцінки кредитоспроможності клієнтів банку

Кредитний портфель

Оцінка кредитного портфеля

Ефективність кредитної діяльності банку

Класифікація кредитів

Рейтинг клієнтів банку

Кредитні ресурси підприємств

Потреба підприємств у кредитах

Ефективність залучення кредитів підприємствами

Завдання для самоконтролю

1. Роль кредиту в підвищенні результативності діяльності підприємств.

2. Дати характеристику поняття та складу кредитних ресурсів та кредитного ринку.

3. Визначити зміст кредитних операцій комерційних банків.

4. Які принципи покладено в основу кредитної діяльності комерційних банків і які завдання статистики випливають з цих принципів?

5. Які класифікації та групування використовуються у процесі аналізу кредитної діяльності?

6. В яких напрямках провадиться статистичний аналіз кредитної діяльності банків?

7. Дати перелік і висвітлити економічний зміст показників кредитної діяльності банків.

8. Методика розрахунку показників оборотності кредитів.

9. Методика індексного аналізу оборотності кредитів. Економічна інтерпретація індексів змінного, фіксованого складу та структурних зрушень.

10. Сутність кредитної процентної ставки і фактори, які на неї впливають. Як оцінити вплив процентних ставок на доходи банків?

11. Зміст поняття «кредитоспроможність клієнтів банку». Завдання статистики з вивчення кредитоспроможності.

12. В яких напрямках здійснюється аналіз кредитоспроможності клієнтів банку?

13. Які напрямки кредитування є найбільш ризикованими?

14. Основні фактори, які можуть зумовлювати неефективну кредитну діяльність банків?

15. Як класифікуються кредити залежно від їх надійності?

16. Як класифікуються клієнти банку залежно від кредитоспроможності?

17. Дати характеристику кредитних ресурсів підприємств за призначенням та джерелами.

18. Які завдання має статистичне забезпечення формування і використання кредитних ресурсів підприємств?

19. Які статистичні методи та показники використовуються в системі статистичного забезпечення в управлінні кредитними ресурсами підприємств?

20. У чому полягає методика оцінювання доцільності залучення коштів підприємствами?

21. Умовні дані про середні залишки короткострокових позик і кредитовий оборот за трьома відділеннями одного банку за квартал наведено в таблиці.

(млн умов. гр. од.)

|

Відділення |

Базовий період |

Звітний період | ||

|

банку |

Кредитовий оборот |

Середні залишки позики |

Кредитовий оборот |

Середні залишки позики |

|

І |

186 |

120 |

384 |

240 |

|

ІІ |

441 |

210 |

864 |

410 |

|

ІІІ |

364 |

270 |

610 |

450 |

Обчислити:

а) показники швидкості і часу обороту позик по відділеннях і в цілому по банку;

б) індекси швидкості або часу обороту змінного, фіксованого складу та структурних зрушень;

в) абсолютний розмір зміни кредитового обороту за рахунок динаміки швидкості і обсягу позик;

г) абсолютний розмір зміни швидкості за рахунок динаміки кредитового обороту і залишків позик;

д) зробити висновки.

22. У звітному періоді порівняно з базовим обсяг кредитового обороту збільшився на 32%, а швидкість обороту позик — на 10%.

На скільки відсотків змінився кредитовий оборот за рахунок динаміки обсягу позик і швидкості їх обороту?

23. У звітному періоді порівняно з базовим обсяг товарообороту фірми збільшився на 30%, а обсяг кроткострокових позик, одержаних у банку для забезпечення комерційної діяльності, — на 25%. Обсяг позики у звітному періоді становив 600 млн гр. од.

У плановому періоді очікується зростання товарообороту на 35 %. Розрахувати можливу потребу у плановому періоді в позиках відповідно до динаміки реалізації товарів.