lek_men / z_Finance_thema_10_rm

.docТЕМА 10. ПОДАТКИ ЯК ДЖЕРЕЛО ДОХОДІВ БЮДЖЕТУ

План теми:

-

Суть і функції податків

-

Податкова політика та податковий механізм

-

Прямі та непрямі податки

-

Податкова служба і податкова робота

-

Суть і функції податків

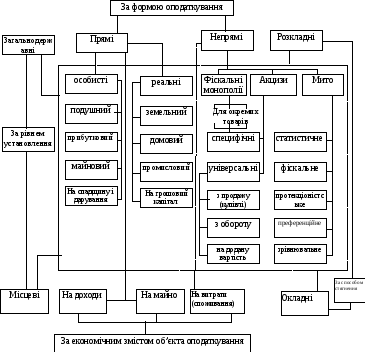

Вирішальне значення серед доходів бюджету мають податки, що є обов’язковими платежами, які справляються державою (центральними та місцевими органами влади) з фізичних та юридичних осіб. Історично їх виникнення належить до періоду становлення держави, яка без податків існувати не може, оскільки вони є головним методом мобілізації доходів в умовах панування приватної власності та ринкових відносин. Податки, приймаючи участь у перерозподілі нової вартості - національного доходу, виступають частиною єдиного процесу відтворення, специфічною формою виробничих відносин, які формують їх суспільний зміст. Податки як частина розподільчих відносин суспільства відображають закономірності економіки. Крім суспільного змісту податки мають матеріальну основу, тобто являють собою реальну суму грошових коштів суспільства, яка мобілізується державою (рис. 10.1).

В сучасних умовах податки виконують дві функції: фіскальну та регулюючу. Фіскальна функція податків є такою, за допомогою якої утворюються державні грошові фонди, тобто матеріальні умови для функціонування держави. Регулююча функція податків означає, що податки як активний елемент розподільчих процесів чинять серйозний вплив на відтворення, стимулюючи або стримуючи його темпи, підсилюючи або послаблюючи нагромадження капіталу, розширюючи або звужуючи платоспроможний попит населення.

Рис. 10.1. Класифікація податків

-

Податкова політика та податковий механізм

Податки та їх функції відображають базисні відносини, які використовуються державою у податковій політиці через інструменти (податкові ставки, способи оподаткування, пільги тощо), що складають податковий механізм.

Податковий механізм - це сукупність організаційно-правових норм і методів управління оподаткуванням. Держава надає податковому механізму юридичної форми через податкове законодавство і регулює його.

Податкова політика і податковий механізм визначають роль податків у суспільстві, яка тісно пов'язана з діяльністю держави.

-

Прямі та непрямі податки

До прямих податків відносять: податок на прибуток підприємств, податок на доходи фізичних осіб, земельний податок, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на промисел.

До непрямих податків належать: податок на додану вартість (його ще називають універсальним акцизом), акцизний збір, мито.

Вважається, що непрямі податки є податками на споживачів, в той час як прямі податки є податками на доходи товаровиробників і громадян.

10.4 Податкова служба і податкова робота

Податкова служба – це сукупність державних органів, які організують і контролюють надходження податків, податкових і окремих видів неподаткових платежів. В Україні функції податкової служби виконує Державна податкова адміністрація.

Вона включає три рівні:

Головну державну податкову адміністрацію – вища ланка:

-державні податкові адміністрації Автономної Республіки Крим, областей і міст з районним поділом – середня ланка;

-державні податкові інспекції районів (сільських і міських) та міст обласного підпорядкування – низова (базова) ланка.

Одним з головних завдань податкової адміністрації є організація податкової роботи. Податкова робота – це діяльність платників і податкової служби щодо внесення податків до бюджетів і контролювання за платежами.