LEKCIY

.pdfнайефективніше використання його функціональних характеристик, а отже, приносить найбільшу вартість;

принцип внеску (граничної продуктивності) передбачає врахування впливу на вартість об’єкта оцінки таких факторів, як праця, управління, капітал та земля, що є пропорційним їх внеску у загальний дохід. Вплив окремого фактора вимірюється як частка вартості об’єкта оцінки або як частка вартості, на яку загальна вартість об'єкта оцінки зменшиться у разі його відсутності;

принцип попиту та пропонування, відповідно до якого під час проведення оцінки необхідно враховувати ринкові коливання цін на подібне майно та інші фактори, що можуть призвести до змін у співвідношенні пропонування та попиту на подібне майно;

принцип розумної обережності оцінок, відповідно до якого оцінювач в процесі оцінки повинен критично (із розумним упередженням) ставитися до всієї інформації, що стає йому відомою від адміністрації об’єкта оцінки, і, по можливості, перевіряти цю інформацію, звертаючись до незалежних джерел;

принцип альтернативності оцінок, який полягає у необхідності використання різних методів оцінки та порівняння показників вартості, отриманих у результаті застосування альтернативних методів [29].

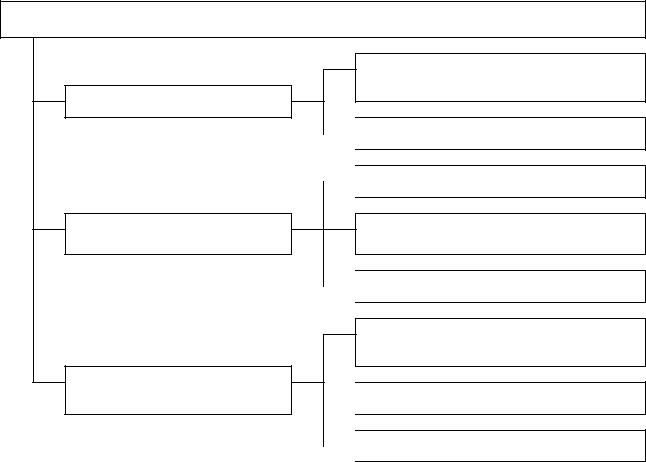

Для оцінювання вартості підприємства розроблено три підходи – дохідний, витратний (майновий) і ринковий (порівняльний). Кожен підхід передбачає застосування спеціальних методів оцінювання вартості підприємства (рис. 6.1).

6.2.1. Дохідний підхід

Оцінювання вартості підприємства з використанням методів дохідного підходу насамперед ґрунтується на принципі очікування. Основним фактором, який визначає вартість підприємства, вважають очікуваний майбутній дохід, який воно принесе – чим більшою є його величина, тим більшу суму коштів потенційний інвестор буде готовий заплатити за корпоративні права підприємства. В рамках дохідного підходу застосовують два методи оцінювання вартості підприємства – метод дисконтованих грошових потоків та метод капіталізації.

Метод дисконтованих грошових потоків базується на припущенні, що потенційний інвестор не заплатить за підприємство більше, ніж теперішня вартість його майбутніх доходів. Реалізацію цього методу здійснюють за такими етапами:

1)вибір моделі грошового потоку;

2)визначення тривалості прогнозного періоду (горизонту прогнозування);

51

Підходи та методи оцінювання вартості підприємства

Метод дисконтованих грошових потоків

Метод капіталізації

Метод капіталізації

Метод чистих активів

Метод чистих активів

Метод ліквідаційної вартості

Метод відновної вартості

Метод відновної вартості

Метод компанії-аналога (ринку капіталу)

Метод угод (трансакцій)

Метод угод (трансакцій)

Метод галузевих коефіцієнтів

Метод галузевих коефіцієнтів

Рис. 6.1. Підходи та методи оцінювання вартості підприємства

3)ретроспективний аналіз і прогноз виручки;

4)аналіз і прогноз витрат;

5)прогноз інвестицій;

6)розрахунок обсягу чистого грошового потоку для кожного прогнозного періоду;

7)встановлення ставки дисконтування;

8)обчислення величини вартості в постпрогнозний період;

9)розрахунок теперішніх вартостей майбутніх чистих грошових потоків та вартості в пост прогнозний період;

10)підсумкові коригування [21, с. 106].

Дисконтування грошових потоків здійснюють лише в межах прогнозного періоду – горизонту прогнозування. Проте, в постпрогнозний період підприємство також здатне приносити дохід, який також повинен впливати на його вартість. Вартість підприємства в постпрогнозний період (Vt+) залежить, насамперед, від перспектив його подальшого функціонування і може бути оцінена за допомогою таких методів:

метод ліквідаційної вартості;

52

метод чистих активів;

метод припущення подальшого продажу (базується на аналізі інформації про аналогічні продажі);

модель Гордона, який базується на припущенні рівності зносу основного капіталу та капіталовкладень і наявності інформації про темпи зростання грошового потоку (g) (якщо зростання грошового потоку не передбачається, то темпи росту прирівнюють до нуля) (6.1):

V |

|

NCFt 1 |

, |

(6.1) |

|

||||

t |

( R g ) |

|

||

|

|

|||

де NCFt+1 – чистий грошовий потік у перший постпрогнозний період. Таким чином, вартість підприємства за методом дисконтованих грошових

потоків складатиметься з теперішньої вартості чистих грошових потоків в прогнозний період (PVt) та теперішньої значення вартості в постпрогнозний період (PVt+) (6.2):

PV PVt PVt , |

(6.2) |

Після визначення теперішньої вартості підприємства на основі дисконтування грошових потоків і вартості в постпрогнозний період, здійснюють її коригування на вартість нефункціональних активів та відхилення від норм власного оборотного капіталу.

Метод капіталізації базується на припущенні про здатність підприємства отримувати стабільний прибуток упродовж довготермінового періоду. Такий метод найбільше підходить для оцінювання вартості девелоперських підприємств, діяльність яких пов’язана з нерухомістю. Оцінювання вартості підприємств (V) здійснюють за формулою (6.3):

V |

N Pr |

, |

(6.3) |

|

|||

|

rc |

|

|

де NPr – величина чистого прибутку підприємства; rc – ставка капіталізації прибутку.

Визначення прибутку в цій методиці здійснюють за даними фінансової звітності, проте попередньо ця звітність підлягає нормалізації і трансформації, що передбачає виключення з розрахунку операцій разового, нерегулярного та надзвичайного характеру, а також приведення звітності до прийнятних стандартів. Показник прибутку, що підлягає капіталізації, обирають залежно від галузевої приналежності підприємства та інших його суб’єктивних і об’єктивних характеристик.

53

6.2.2. Витратний (майновий) підхід

Витратний (майновий) підхід передбачає визначення вартості підприємства через безпосередню оцінку його майна з вирахуванням боргів кредиторам та позичальникам. Фактично він базується на фундаментальному балансовому рівнянні (6.6):

ВК = А – З, |

(6.6) |

де ВК – обсяг власного капіталу підприємства; А – вартість активів підприємства; З – величина зобов’язань підприємства.

Тобто, майновий підхід вартість підприємства ототожнює з вартістю його власного капіталу. Цей підхід охоплює три можливі методи оцінки:

метод чистих активів, який визначає вартість підприємства як різницю суми ринкових вартостей усіх його активів та суми зобов’язань

метод ліквідаційної вартості, застосування якого базується на умовному припущенні ліквідації підприємства. Вартість підприємства при цьому розраховують як суму вартостей можливої реалізації його активів, за вирахуванням зобов’язань та витрат на ліквідацію;

метод відновної вартості, який головно базується на принципі заміщення. При застосуванні цього методу вартість підприємства розглядають як величину витрат на відтворення (відновлення) підприємства у поточному стані. Цей метод передбачає визначення відновної вартості всіх активів підприємства (здебільшого, її розраховують шляхом індексації залишкової вартості), а також врахування гудвілу, прихованих прибутків і збитків, які дають змогу ліквідувати різницю між балансовою та ринковою вартостями активів.

Таким чином, кожен з наведених методів витратного підходу передбачає: 1) поетапне оцінювання активів підприємства – основних засобів, незавершеного будівництва, нематеріальних активів, запасів, дебіторської заборгованості, валютних цінностей, інвестицій, витрат майбутніх періодів, – за відповідною вартістю, що притаманна кожному з них (ринковою,

ліквідаційною чи відновною); 2) оцінювання поточної вартості зобов’язань підприємства –

кредиторської заборгованості, позик, заборгованостей перед бюджетом, працівниками тощо;

3) розрахунок вартості власного капіталу.

Найскладнішим при цьому є встановлення реальної вартості нематеріальних активів, а також можливості визнання інших інтелектуальних активів, вартість яких капіталізована у витратах майбутніх періодів.

54

6.2.3. Ринковий (порівняльний) підхід

Ринковий (порівняльний) підхід оцінювання вартості підприємства ґрунтується на інформації про реальні факти продажу підприємств аналогічного профілю. Оскільки всі підприємства мають різні масштаби і результати діяльності, то вартість оцінюваного підприємства об’єктивно повинна відрізнятись від ціни аналогічного підприємства, яке обране за базу порівняння (підприємство-аналог). При цьому, роблять припущення, що співвідношення вартостей оцінюваного підприємства та підприємства аналога пропорційне співвідношенню певних їхніх індикаторів, які найоб’єктивніше впливають на вартість та характеризують фінансово-майновий стан і результати діяльності цих підприємств. До таких індикаторів зокрема можна віднести:

прибуток;

чистий грошовий потік (Cash-flow);

виручку від реалізації;

балансову вартість активів;

чисті активи тощо.

Кількісне співвідношення вартості підприємства та значення індикатора становить певний мультиплікатор, рівень якого вважають однаковим для усіх підприємств певного виду економічної діяльності. Таким чином, вартість

оцінюваного |

підприємства |

(ВП) |

визначають |

через |

розраховані |

мультиплікатори підприємства-аналога (МА) (6.5, 6.6): |

|

|

|||

|

|

ВПj = Іj * МAj, |

|

(6.5) |

|

|

|

МАj = ВА : ІАj, |

|

(6.6) |

|

де ВПj – вартість оцінюваного підприємства за j-тим індикатором; Іj – значення j-того індикатора оцінюваного підприємства;

МAj – мультиплікатор підприємства-аналога за j-тим індикатором; ВА – вартість підприємства-аналога;

ІАj – значення j-того індикатора підприємства-аналога.

Як правило, вартість підприємства розраховують за декількома ключовими індикаторами, після чого шляхом усереднення визначають остаточну величину його вартості.

Відповідно до ринкового підходу можна використати такі методи оцінювання вартості підприємства:

метод компанії-аналога (ринку капіталу) – полягає у визначенні вартості підприємства шляхом порівняння його з підприємством-аналогом, акції якого вільно котуються на фондовому ринку. При застосуванні цього методу під вартістю підприємства розуміють сукупну ринкову вартість всіх

55

його емітованих акцій, тому він може бути застосовний лише щодо акціонерних товариств, акції яких не котуються на фондовій біржі;

метод угод (трансакцій) – ґрунтується на інформації про вартісні характеристики фактичних угод купівлі-продажу, приєднання чи поглинання підприємств-аналогів. На відміну від методу ринку капіталу, метод трансакцій передбачає розуміння вартості підприємства не за фактичним курсом його цінних паперів, а як ціни цілісного майнового комплексу за відповідними угодами продажу. Таким чином, цей метод може бути застосований не лише до акціонерних товариств, але й до підприємств інших організаційноправових форм власності. Основна умова – наявність в релевантному минулому періоді подій щодо продажу (приєднання, поглинання) підприємств-аналогів та доступність інформації про них;

метод галузевих коефіцієнтів – базується на статистичному аналізі залежності (зв’язку) вартості підприємств певного виду економічної діяльності від ключового індикатора. Найчастіше використовують такі універсальні індикатори, як «ціна підприємства / виручка від реалізації» (Price to Sales Ratio, P/S) чи мультиплікатор EV/EBITDA (вартість підприємства з урахуванням всіх джерел його фінансування: боргових зобов'язань, привілейованих акцій, частки меншості і звичайних акцій компанії (Enterprise value) у співвідношенні з результативним показником EBITDA).

Приклад. Необхідно оцінити вартість ТОВ „Ватра” на основі поданих показників його фінансово-майнового стану та результатів діяльності, а також показників підприємства-аналога ТОВ „Прометей”.

Фінансові індикатори підприємств |

Таблиця 6.2 |

||

|

|||

Назва показника |

Значення показника |

|

Значення показника |

|

для ТОВ „Ватра”, млн. |

|

для ТОВ „Прометей”, |

|

грн. |

|

млн. грн. |

чистий прибуток |

20 |

|

70 |

чистий грошовий потік (Cash-flow) |

60 |

|

130 |

виручка від реалізації |

280 |

|

540 |

балансова вартість активів |

340 |

|

690 |

власний капітал |

170 |

|

320 |

ринкова вартість підприємства |

? |

|

480 |

Для розрахунку мультиплікаторів та вартості ТОВ „Ватра” використано табл. 6.3.

56

Таблиця 6.3

Розрахунок вартості ТОВ „Ватра” на основі мультиплікаторів ТОВ „Прометей”

Назва мультиплікатора |

Розрахунок |

Розрахунок вартості ТОВ |

|||

|

|

|

|

мультиплікатора для |

„Ватра” на основі |

|

|

|

|

ТОВ „Прометей” |

мультиплікаторів, млн. грн. |

Вартість |

підприємства |

/ |

чистий |

480 / 70 = 6,86 |

20 * 6,86 = 137,2 |

прибуток |

|

|

|

|

|

Вартість підприємства / Cash-flow |

480 / 130 = 3,69 |

60 * 3,69 = 221,4 |

|||

Вартість |

підприємства |

/ |

виручка |

480 / 540 = 0,89 |

280 * 0,89 = 249,2 |

від реалізації |

|

|

|

|

|

Вартість підприємства / балансова |

480 / 690 = 0,70 |

340 * 0,70 = 238 |

|||

вартість активів |

|

|

|

|

|

Вартість |

підприємства |

/ |

власний |

480 / 320 = 1,5 |

170 * 1,5 = 255 |

капітал |

|

|

|

|

|

Після розрахунку вартостей за мультиплікаторами необхідно визначити середню її величину, яка і відображатиме остаточно встановлений показник вартості:

Вартість ТОВ „Ватра” = (137,2+221,4+249,2+238+255)/5=220,16 (млн. грн.)

При розрахунку остаточної величини вартості підприємства можна застосовувати показник середньої зваженої, який враховуватиме рівень важливості (вплив) індикаторів у вартості підприємства. Обчислена вартість підприємства також підлягає підсумковим коригуванням на вартість нефункціональних активів та відхилення від норм власного оборотного капіталу.

6.3. Обліково-аналітичне забезпечення управління вартістю підприємства

Вартість підприємства чи бізнесу насамперед має корелювати із поняттями його капіталу та потенціалу. Інформаційне забезпечення визначення вартості підприємства стосується переважним чином системи бухгалтерського обліку та фінансової звітності. Публічна фінансова звітність компанії, в першу чергу, повинна відображати вартість її капіталу, котрий повинен бути вимірником його економічного потенціалу, майбутньої вартості власного капіталу, його спроможності приносити дохід. Проте, сучасний баланс неспроможний об’єктивно репрезентувати оцінку капіталу та потенціалу підприємств, що зумовлено недосконалістю методології бухгалтерського обліку. До основних недоліків методології обліку, які викривлюють оцінку капіталу підприємства за даними балансу, відносять:

57

бухгалтерський прибуток не дорівнює грошовому потоку;

бухгалтерські дані не враховують ризику;

відсутність облікової методики врахування альтернативної вартості власного капіталу;

бухгалтерські показники не враховують вартості грошей у часі;

неможливість повноцінного обліку інтелектуального капіталу тощо. Останній недолік чи не найбільше зумовлює викривлення вартості

капіталу підприємства в його балансі. І пов’язаний він з тим, що методологія бухгалтерського обліку нематеріальних об’єктів практично не зазнавала істотних змін ще з 1861 р. від часу публікації Г.В. Сімоном монографії з балансового права, яку О. Шмаленбах назвав статичною балансовою теорією. Концепція Міжнародного стандарту бухгалтерського обліку 38 „Нематеріальні активи” фактично сформована на основі положень статичної балансової теорії. Зокрема це стосується принципу об’єктивації при відображенні нематеріальних об’єктів в балансі: Г. Сімон вважав, що нематеріальні об’єкти можуть бути відображені в балансі лише у тому випадку, якщо вони були придбані у третіх осіб за плату, а в п. 63 МСБО 38 чітко вказано „внутрішньо генеровані торгові марки, заголовки, назви видань, переліки клієнтів та інші подібні своєю сутністю об’єкти не слід визнавати як нематеріальні активи”.

З одного боку, принцип об’єктивації оберігає компанії від накопичення „токсичних активів”, а з іншого занижує вартість нематеріального капіталу.

Оскільки, публічна фінансова звітність не спроможна об’єктивно відобразити вартість підприємства, то таку інформацію включають у формат внутрішньої управлінської звітності – Звіт про управління вартістю підприємства. Проте, для зовнішніх стейкхолдерів такий звіт недоступний.

Контрольні питання

1.Опишіть підходи до трактування сутності вартості підприємства.

2.Вкажіть користувачів інформації про вартість підприємства та їхні інформаційні запити.

3.Назвіть види вартості підприємства.

4.На яких принципах ґрунтується оцінювання вартості підприємства?

5.Охарактеризуйте підходи і методи оцінювання вартості підприємства.

6.Наведіть переваги і недоліки вказаних методів оцінювання.

7.Що таке горизонт прогнозування?

8.Що таке метод Гордона і за яких умов його використовують?

9.Які недоліки бухгалтерського відображення вартості підприємства?

58

ТЕМА 7. ЗБАЛАНСОВАНА СИСТЕМА ПОКАЗНИКІВ У ФОРМУВАННІ ОБЛІКОВО-АНАЛІТИЧНОГО ЗАБЕЗПЕЧЕННЯ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

7.1. Зміст, призначення та передумови використання моделей типу „збалансована система показників” в оцінюванні ефективності функціонування підприємства

Традиційні методи управлінського контролю, які здебільшого зорієнтовані на розрахунок та відслідковування фінансових індикаторів, перестали задовольняти менеджерів підприємств. В умовах інформаційноінтелектуальної економіки основу ринкового потенціалу підприємств формують не лише матеріально-фінансові, але й інтелектуальні активи. Тому застосування таких традиційних інструментів управління, як бюджетування, планування витрат (стандарт-кост, директ-костинг тощо), трансферне ціноутворення чи модель Дюпона (що були розроблені ще в 20-их рр. минулого століття) є недостатнім у забезпеченні ефективності функціонування підприємств в сучасному динамічному середовищі.

Еволюція оцінних інструментів потенціалу та ефективності функціонування підприємства наведена в табл. 7.1.

Таблиця 7.1

Еволюція оцінних інструментів потенціалу та ефективності функціонування підприємства

20-ті рр. ХХ ст. |

70-ті рр. ХХ ст. |

80-ті рр. ХХ ст. |

90-ті рр. ХХ ст. |

||||

Модель Дюпона; |

Чистий прибуток |

Коефіцієнт |

|

Економічна |

|||

Рентабельність |

на одну акцію |

співвідношення |

додана |

вартість |

|||

інвестицій. |

(EPS); |

ринкової |

|

і |

(EVA); |

|

|

|

Коефіцієнт |

балансової вартості |

Прибуток |

до |

|||

|

співвідношення |

акцій (М/В); |

|

|

сплати |

процентів, |

|

|

ціни акції і чистого |

Рентабельність |

податків і |

диві- |

|||

|

прибутку (Р/Е). |

акціонерного |

|

дендів (EBITDA); |

|||

|

|

капіталу (ROE); |

Ринкова |

додана |

|||

|

|

Рентабельність |

вартість (MVA); |

||||

|

|

чистих |

активів |

Збалансована |

|||

|

|

(RONA); |

|

|

система показників |

||

|

|

Грошовий |

потік |

(BSC); |

|

|

|

|

|

(Cash Flow)/ |

|

|

Показник сукуп- |

||

|

|

|

|

|

ної |

акціонерної |

|

|

|

|

|

|

дохідності (TSR); |

||

|

|

|

|

|

Грошовий |

потік |

|

|

|

|

|

|

віддачі на інвестова- |

||

|

|

|

|

|

ний капітал (CFROI) |

||

59

Однак, розвинуті в 70-их і 80-их рр. оцінні інструменти ефективності бізнесу також зазнали чималої критики з боку експертів головно через невідповідність сучасним умовам функціонування та ринковому середовищу. До основних недоліків таких оцінних інструментів експерти відносять:

ретроспективне спрямування – базуючись на інформації минулих періодів (фінансовій звітності) такі інструменти не враховують майбутніх напрямів розвитку ринку, галузі, підприємства;

неврахування, а інколи й суперечність стратегії підприємства – фінансові індикатори здебільшого спрямовані на контроль економії ресурсів і підвищення рівня прибутковості, тоді як стратегія може передбачати необхідність збільшення витрат;

винятково фінансова інтерпретація ефективності діяльності підприємства – наявні оцінні інструменти відображають лише фінансові аспекти діяльності підприємств, і жодним чином не враховують інші, не фінансові індикатори розвитку – інновації, лояльність клієнтів, збільшення частки ринку тощо;

недостатня увага середовищу функціонування підприємств – традиційні фінансові індикатори не можуть репрезентувати прогнозування поведінки покупців чи конкурентів, зміну ділової активності зовнішнього середовища тощо.

Таким чином, назріла необхідність розроблення нового інструмента оцінювання ефективності діяльності підприємств, який, на відміну від традиційних, повинен враховувати:

динамічність та інформаційно-інтелектуальну спрямованість розвитку економіки;

не лише матеріально-фінансову, але й нематеріальну компоненту капіталу підприємств;

розвиток як внутрішнього, так і зовнішнього середовища підприємства;

фінансові та нефінансові індикатори ефективності діяльності підприємств;

взаємозалежність та взаємообумовленість різних аспектів функціонування підприємств тощо.

В 1992 р. у першому номері Harvard Business Review Роберт Каплан та Девід Нортон опублікували концепцію Збалансованої системи показників (Balanced Scorecard). Суть цієї концепції полягає у побудові стратегічних карт розвитку підприємства, які повинні узгоджувати його короткотермінові цілі з місією (баченням розвитку) та стратегією за допомогою характеристики

60