Тема 4. Виробнича потужність підприємства

|

Показник |

Формула |

Пояснення |

|

Вихідна виробнича потужність (гр. од.) |

|

|

|

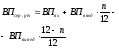

Середньорічна виробнича потужність (гр. од.) |

|

|

|

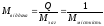

Коефіцієнт використання виробничої потужності |

|

|

-

виробнича потужність на початок

періоду (гр. од.);

-

виробнича потужність на початок

періоду (гр. од.); -

введена в плановому періоді виробнича

потужність (гр. од.);

-

введена в плановому періоді виробнича

потужність (гр. од.); -

виведена за плановий період виробнича

потужність (гр. од.).

-

виведена за плановий період виробнича

потужність (гр. од.).

-

виробнича потужність на початок

періоду (гр. од.);

-

виробнича потужність на початок

періоду (гр. од.); -

введена в плановому періоді виробнича

потужність (гр. од.);

-

введена в плановому періоді виробнича

потужність (гр. од.); -

виведена за плановий період виробнича

потужність (гр. од.);

-

виведена за плановий період виробнича

потужність (гр. од.); -

кількість місяців експлуатації

обладнання.

-

кількість місяців експлуатації

обладнання.

- обсяг

продукції за рік (гр. од);

- обсяг

продукції за рік (гр. од);  -

середньорічна виробнича потужність

(гр. од.).

-

середньорічна виробнича потужність

(гр. од.).

Задача 1.

Виробнича потужність підприємства на початок року становить 1500 тис. грн. Протягом року передбачено введення виробничих потужностей: у квітні на суму 270 тис. грн., у вересні – на 420 тис. грн., у листопаді – на 330 тис. грн. У травні передбачено виведення виробничих потужностей на суму 120 тис. грн., у жовтні – на 180 тис. грн. Використання виробничих потужностей передбачено на рівні 92%.

Визначити вихідну і середньорічну виробничу потужність підприємства, розрахувати очікуваний обсяг виробництва.

Розв’язання

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 2.

На початок року кількість ткацьких верстатів на підприємстві становила 280. Із 1 квітня встановлено додатково 30 верстатів, а з 1 жовтня вибуло 18 верстатів. Кількість робочих днів у році – 250, втрати часу на ремонт верстатів становлять 4% від річного фонду часу. Підприємство працює в 2 зміни (тривалість однієї зміни – 8 год.). Продуктивність одного верстата – 6,5 м тканини за годину. Передбачено виготовити 7000 тис. м тканини за рік.

Визначити річну виробничу потужність підприємства і коефіцієнт використання потужності.

Розв’язання

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тема 5. Оборотні кошти (засоби) підприємства

|

Показник |

Формула |

Пояснення |

|

Коефіцієнт оборотності (оберти) |

|

|

|

Коефіцієнт завантаження |

|

|

|

Тривалість (період) обороту (дні) |

|

|

|

Обсяг вивільнених або додатково залучених оборотних коштів (гр. од.) |

|

|

|

Матеріало-місткість |

|

|

|

Матеріаловіддача |

|

|

-

реалізована продукція за рік (гр. од.);

-

реалізована продукція за рік (гр. од.); -

середньорічний залишок оборотних

коштів (гр. од.).

-

середньорічний залишок оборотних

коштів (гр. од.).

-

середньорічний залишок оборотних

коштів (гр. од.);

-

середньорічний залишок оборотних

коштів (гр. од.); -

реалізована продукція за рік (гр. од.).

-

реалізована продукція за рік (гр. од.).

-

коефіцієнт оборотності (оберти).

-

коефіцієнт оборотності (оберти).

-

реалізована продукція у звітному році

(гр. од.);

-

реалізована продукція у звітному році

(гр. од.); -

тривалість одно-го обороту оборотних

засобів у базовому і звітному році

(дні).

-

тривалість одно-го обороту оборотних

засобів у базовому і звітному році

(дні).

-

загальна сума матеріаль-них витрат

(гр. од.);

-

загальна сума матеріаль-них витрат

(гр. од.); - обсяг

виготовленої продук-ції (гр. од., нат.

од.).

- обсяг

виготовленої продук-ції (гр. од., нат.

од.).

- обсяг

виготовленої продук-ції (гр. од., нат.

од.);

- обсяг

виготовленої продук-ції (гр. од., нат.

од.); -

загальна сума матеріаль-них витрат

(гр. од.);

-

загальна сума матеріаль-них витрат

(гр. од.); -

матеріаломісткість.

-

матеріаломісткість.

Задача 1.

Випуск продукції за рік склав 100 тис. шт., собівартість виробу 150 грн., ціна виробу на 25% перевищує його собівартість. Середньорічний залишок оборотних коштів – 1200 тис. грн.

Визначити показники оборотності оборотних коштів.

Розв’язання

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 2.

Підприємство планує виготовити товарної продукції на суму 80,5 тис. грн. Залишки нереалізованої продукції на складах на початок року склали 18,5 тис. грн., на кінець року – 17 тис. грн. Фактично обсяг реалізації за рік зріс в порівнянні з плановим рівнем на 5%. Середньорічні залишки нормованих оборотних засобів заплановані в розмірі 8 тис. грн., а фактично склали 7 тис. грн.

Визначити суму абсолютного вивільнення оборотних засобів.

Розв’язання

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задача 3.

Визначити, на яку суму можна збільшити план реалізованої продукції при такій же сумі оборотних засобів, якщо тривалість одного обороту зменшиться на 8 днів. За планом передбачено реалізувати продукцію на суму 12 млн. грн., при середньорічному залишку нормованих оборотних засобів 3,2 млн. грн.

Розв’язання

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|