экономикс / БИЛЕТ 27

.docБИЛЕТ 27

Кругооборот и оборот капитала.Амортизация

и износ. По

Марксу капитал

– это стоимость, приносящая прибавочную

стоимость, самовозрастающую стоимость.

Но Маркс дает еще одно определение

капитала. Капитал

можно понять как движение или как процесс

кругооборота. Кругооборот

капитала

– прохождение капитала через 3 стадии

при смене 3-х функциональных форм.

Кругооборот денежного капитала можно

изобразить следующим образом:

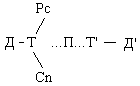

Где:

Д

–

денежный капитал; Т

– товар; Сп

– средства производства; Рс

–

рабочая сила; П

–

процесс производства. Кругооборот

распадается на 3 стадии: На первой

стадии

капитал из денежной формы переходит в

форму средств производства и рабочей

силы. На второй

стадии

осуществляется непосредственно процесс

капиталистического производства и

создаются товары. На третьей

стадии

происходит продажа товаров капиталистами,

в результате чего реализуется стоимость

и прибавочная стоимость. По завершении

этой стадии капитал вновь приобретает

денежную форму. Первая

и третья стадии относятся к сфере

обращения, а вторая - к сфере производства.

На

каждой стадии капитал принимает

определенную функциональную форму.

На первой стадии он выступает как

денежный,

на второй – как производительный

и на третьей – как товарный.

Чтобы движение было непрерывным,

определенные части капитала должны

одновременно находиться в каждой из

трех форм и проходить 3 стадии. Оборот

капитала

– постоянное повторение процесса

кругооборота. Время

оборота капитала

исчисляется с момента авансирования

капитала до момента возврата капитала

с прибылью. Время оборота капитала для

различных товаров разное, например в

хлебопечении – несколько часов, в с/х

– год, в кораблестроении – несколько

лет. Число

оборотов капитала определяется по

формуле:

n=O/o

Где: n–

число оборотов в год; О–

принятая единица времени (12 месяцев); o

– время оборота данного капитала.

Скорость оборота капитала зависит от

множества факторов. Наиболее существенный

из них: в каком отношении капитал делится

на основной и оборотный.

Где:

Д

–

денежный капитал; Т

– товар; Сп

– средства производства; Рс

–

рабочая сила; П

–

процесс производства. Кругооборот

распадается на 3 стадии: На первой

стадии

капитал из денежной формы переходит в

форму средств производства и рабочей

силы. На второй

стадии

осуществляется непосредственно процесс

капиталистического производства и

создаются товары. На третьей

стадии

происходит продажа товаров капиталистами,

в результате чего реализуется стоимость

и прибавочная стоимость. По завершении

этой стадии капитал вновь приобретает

денежную форму. Первая

и третья стадии относятся к сфере

обращения, а вторая - к сфере производства.

На

каждой стадии капитал принимает

определенную функциональную форму.

На первой стадии он выступает как

денежный,

на второй – как производительный

и на третьей – как товарный.

Чтобы движение было непрерывным,

определенные части капитала должны

одновременно находиться в каждой из

трех форм и проходить 3 стадии. Оборот

капитала

– постоянное повторение процесса

кругооборота. Время

оборота капитала

исчисляется с момента авансирования

капитала до момента возврата капитала

с прибылью. Время оборота капитала для

различных товаров разное, например в

хлебопечении – несколько часов, в с/х

– год, в кораблестроении – несколько

лет. Число

оборотов капитала определяется по

формуле:

n=O/o

Где: n–

число оборотов в год; О–

принятая единица времени (12 месяцев); o

– время оборота данного капитала.

Скорость оборота капитала зависит от

множества факторов. Наиболее существенный

из них: в каком отношении капитал делится

на основной и оборотный.

Стоимость основного капитала, переноситься на изготовляемые товары по частям. После продажи товаров она постепенно накапливается у капиталиста, образуя амортизационный фонд, или фонд возмещения основного капитала,

Полезный период службы большинства видов оборудования намного больше года. Фактически расходы на покупку инвестиционных товаров и их производительный срок службы не попадают в один и тот же период учета. В результате в целях недопущения занижения прибыли, а следовательно, и всего дохода в период покупки, с одной стороны, и завышения прибыли и валового дохода в последующие годы с другой, отдельные предприятия рассчитывают полезный срок службы оборудования и распределяют общий объём стоимости инвестиционных товаров более или менее равномерно на весь срок службы оборудования. Ежегодные отчисления, которые показывают объём капитала, потребленного в ходе производства в отдельные годы, называются амортизацией.

Амортизация представляет собой бухгалтерскую запись, предназначенную для того, чтобы дать более точный отчет о доходе в виде прибыли и, следовательно, о валовом доходе компании в каждом году. Чтобы точно рассчитать величину прибыли и валового дохода в экономике, надо учесть в валовых доходах предпринимательского сектора гигантские амортизационные отчисления. Эти амортизационные отчисления называются отчислениями на потребление капитали. Они представляют собой как раз то. чем являются. - отчисления на покупку инвестиционных товаров, потребленных в процессе производства ВНП данного года. Это как раз те огромные амортизационные отчисления, которые формируют разницу между валовыми и чистыми инвестициями. Часть доходов предпринимательского сектора не может быть использована для расчетов с поставщиками ресурсов. Часть этих расходов - а именно часть стоимости производства -представляет собой издержки производства, которые снижают прибыль компаний. Однако, в отличие от других видов издержек производства, амортизация не является прибавкой к чьему-либо доходу. Отчисления па восстановление потребленного капитала, как часть ВНП данного года должна быть отложена для замены в будущем машин и оборудования, потребленных в процессе производства. То есть весь ВНП нельзя потребить как доход общества, не ухудшая при этом запас производственных мощностей.