Устройство бюджетной системы рф.

Бюджетное устройство государства определяется его государственным устройством, закрепленным в Конституции РФ. В соответствии со ст. 1.

Бюджетное устройство определяется законом РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР" от 10 октября 1991 г. и Бюджетным Кодексом РФ, как организация бюджетной системы и принципы ее построения.

Бюджетная система РФ, ее структура

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, республиканских, краевых, областных, иных бюджетов РФ и местных бюджетов. Бюджетная система РФ является частью финансовой системы России.

Структура бюджетной системы РФ

Согласно ст. 10 БК РФ бюджетная система РФ состоит из бюджетов трех уровней:

* первый уровень - федеральный бюджет и бюджеты государственных внебюджетный фондов;

* второй уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

* третий уровень - местные бюджеты.

Принципы бюджетной системы РФ

Согласно ст. 28 БК РФ бюджетная система основана на принципах, перечень которых следующий:

* единство бюджетной системы РФ (ст. 29);

* разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30);

* самостоятельности бюджетов (ст. 31);

* полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32);

* сбалансированности бюджета (ст. 33);

* эффективности и экономности использования бюджетных средств (ст. 34);

* общего (совокупного) покрытия расходов бюджета (ст. 35);

* гласности (ст. 36);

* достоверности бюджета (ст. 37);

* адресности и целевого характера бюджетных средств (ст. 38).

Бюджетная классификация: понятие, состав.

Бюджетная классификация РФ - это группировка доходов, расходов и источников финансирования дефицита бюджетов, используемая для составления и исполнения бюджетов, составления бюджетной отчётности и используемая для обеспечения сопоставимости показателей бюджетов разных уровней.

Состав бюджетной классификации РФ:

1. Классификация доходов бюджета;

2. Классификация расходов бюджета;

3. Классификация источников финансирования дефицитов бюджета;

4. Классификация операций публично-правовых образований (сектора госуправления).

Раньше классификаторов было 8. Доходы остались, расходы изменились (раньше было две: экономическая и функциональная). На покрытие дефицита раньше было 4: бюджетов, федерального бюджета и два по государственному долгу. Так же существовал классификация ведомственных расходов (напр. академия наук).

Доходные и расходные статьи бюджета в рф.

I. Доходы бюджетов

налоговые и неналоговые

1. налоги на прибыть, НДФЛ,

2. налоги и взносы на соц. нужды,

3. налоги на товары, реализуемые на товары и услуги на РФ,

4. налоги на товары ввозимые,

5. налоги на имущество,

6. налоги, сборы, регулярные платежи за пользование природными ресурсами - роялти,

7. госпошлина,

8. задолженность и перерасчёты по отменённым налогам,

9. доходы от ВЭД,

10. Доходы от использования госимущества, 11. Платежи при пользовании природными ресурсами;

12. Доходы и расходы от продажи государств. собственности;

13. Административные сборы и платежи

14. Штрафы, санкции, возмещение ущерба

15. Доходы бюджетов от возврата остатков субсидий и субвенций прошлых лет;

16. Прочие неналоговые доходы

безвозмездные поступления

1. От нерезидентов;

2. От других бюджетов;

3. От государственных организаций;

4. От негосударственных организаций;

5. Прочие.

II. Расходы бюджетов

1. Общегосударственные вопросы (выборы, фундаментальные исследования, резервный фонд);

2. Национальная оборона;

3. Национальная безопасность и правоохранительная деятельность;

4. Национальная экономика (общие вопросы, отраслевые расходы,

5. жилищная политика;

6. Охрана окружающей среды;

7. Образование (включая молодёжную политику и исследования в данной области);

8. Культура, кинематография, СМИ;

9. Здравоохранение физкультура и спорт;

10. Социальная политика;

11. Межбюджетные трансферты.

Устройство межбюджетных отношений в РФ. Бюджетный федерализм

Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Бюджет - это финансовый план страны.

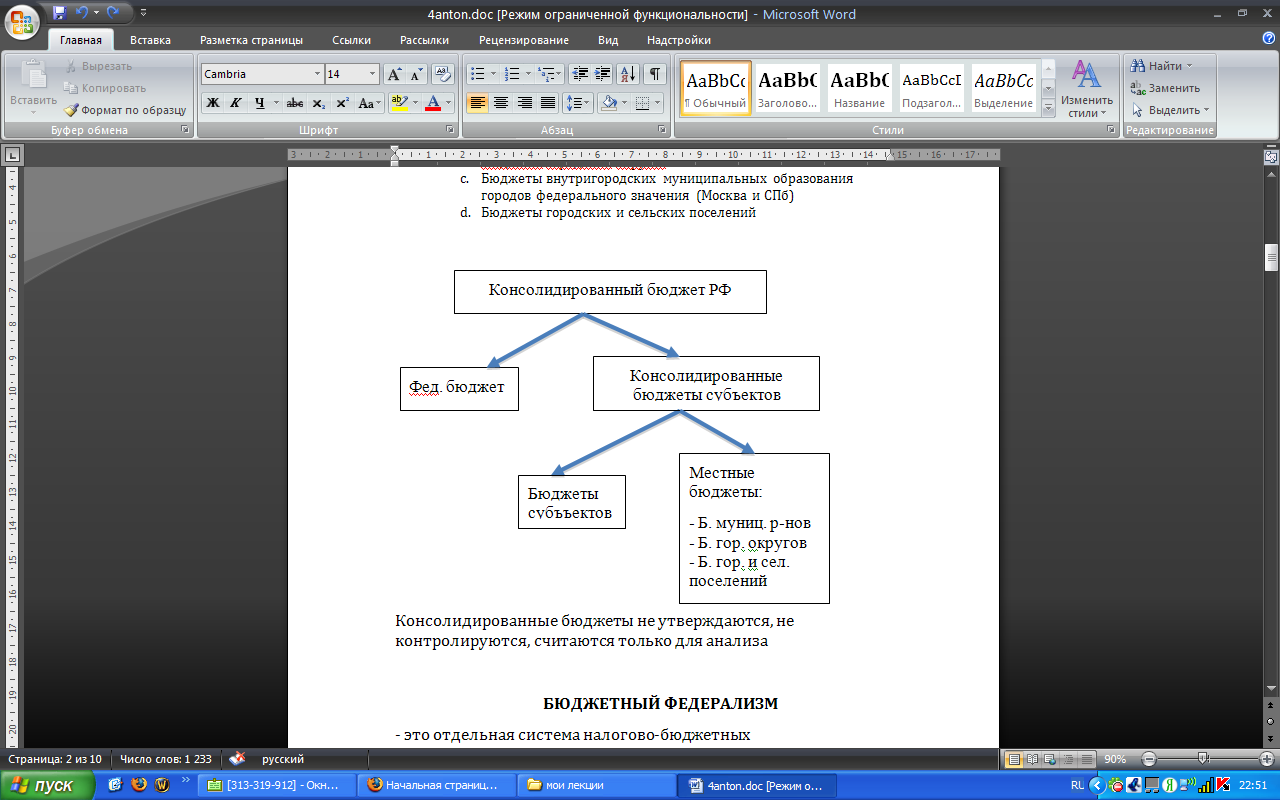

Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. Первые сведения о сметах доходов и расходов государства появились в 1645 году. Составление ежегодных бюджетов по единообразной форме начинается с 1811 года.

В РФ в настоящее время существует трехуровневая структура бюджетной системы:

Федеральный бюджет и бюджеты государственных внебюджетных фондов

Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов

М

естные

бюджеты, в т.ч.:

естные

бюджеты, в т.ч.:Бюджеты муниципальных районов

Бюджеты городских округов

Бюджеты внутригородских муниципальных образования городов федерального значения (Москва и СПб)

Бюджеты городских и сельских поселений

Консолидированные бюджеты не утверждаются, не контролируются, считаются только для анализа

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ - это отдельная система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса.

Базовые принципы бюджетного федерализма:

Единство общегосударственных интересов и интересов населения как основа сбалансированности интересов всех 3х уровней власти по бюджетным вопросам

Сочетание централизма и децентрализации в разграничении бюджетно-налоговых полномочий, расходов и доходов по вертикали бюджетной системы, распределение и перераспределение их между бюджетами различных уровней на объектной основе

Высокая степень самостоятельности бюджетов и ответственность органов власти каждого уровня за его сбалансированность, бюджетную обеспеченность, исходя из налогового потенциала соотв. территорий при наделении властных структур необходимой для этого налоговой инициативой

Активное участие членов федерации в формировании и реализации бюджетно-налоговой политики государства, включая межбюджетные отношения

Когда говорят о бюджетном федерализме, в первую очередь, подразумевают распределение и перераспределение доходов и расходов на основе сочетания централизации и децентрализации

Аспекты распределения бюджетных полномочий в бюджетном федерализме:

разграничение доходных налоговых полномочий

разграничение расходных полномочий

выравнивание бюджетов

Т.к. доходы практически никогда не равны расходам, существуют такие понятия как вертикальный дисбаланс (вертикальный финансовый разрыв) и горизонтальный финансовый дисбаланс. Бюджетная система считается вертикально сбалансированной, если объём поступлений в совокупных бюджетах на каждом уровне власти в целом достаточен для осуществления их функций

Под горизонтальной сбалансированностью понимается общее соответствие доходов расходам бюджетов разных уровней. Вертикальное выравнивание происходит за счёт дотация, субвенций, субсидий и бюджетных кредитов, а также собственного и регулирующих доходов или налогов. Собств. доходы - это доходы и налоги, закреплённые за соотв. уровнем бюджета полностью или частично (к примеру НДС идёт в федеральный бюджет). Регулирующие доходы – доходы или налоги, по которым норматив зачисления в соотв. бюджет устанавливается вышестоящими органами власти ежегодно (к примеру, налог на прибыль – между 3мя уровнями распределяется)

МОДЕЛИ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА

Децентрализованная и кооперативная

Модели бюджетного федерализма:

- децентрализованная;

- централизованная.

Децентрализованная система, как и право, делится на континентальную и Англо-Американскую.

Децентрализованная характеризуется:

высокой степенью самостоятельности региональных властей;

независимость и самостоятельность обеспечивает право регионов устанавливать собственные налоги;

разделение и закрепление соответствующих налогов и доходов за каждым уровнем бюджетной системы [как правило источниками центрального бюджета являются подоходные налоги с физических или юридических лиц и таможенные платежи, а налоговыми источниками региональных являются налоги на товары, услуги, имущество, землю];

центральное правительство не контролирует бюджетную деятельность регионов и практически не производит горизонтального выравнивания (доходов и расходов разноуровневых);

Система бюджетного выравнивания развита слабо. Центр не отвечает по долгам регионов и за дефицит их бюджетов.

Кооперативная модель. Россия относится к этой модели. Признаки:

широкое участие региональных властей в перераспределении национального дохода;

наличие собственных и регулирующих налогов и доходов на каждом уровне бюджетной системы;

корректировка местных ставок федеральным и территориальным налогом;

повышение ответственности центра за состояние региональных финансов;

ограничение территориальных органов власти в вопросах внешних заимствований;

наличие развитого механизма перераспределения денежных средств между уровнями бюджетной системы;

Между бюджетами субъектов и местными субъектами складываются такие же отношения, как между центром и регионами.