Отличие бумажных и кредитных денег.

Бумажные деньги не умеют себя регулировать. Единожды попав в каналы обращения, застревают там, т.е. они не имеют механизма выхода из обращения. Плюс ко всему еще и несут за собой инфляцию. Эмитентом бумажных денег является Минфин. Эмитируются они с целью покрытия бюджета.

Кредитные деньги имеют свой механизм возврата.

Разновидности:

вексель

банкнота

чек

электронные деньги

магнитные деньги

цифровые деньги

Самое существенное различие между кредитными деньгами (банкнот) и бумажными денежными знаками состоит в особенностях их выпуска в обращение. Если банкноты выпускаются в обращение в связи с кредитными операциями, выполняющимися в увязке с реальными процессами производства и реализации продукции, то бумажные деньги поступают в оборот без такой увязки.

Эволюция форм стоимости. Теории происхождения денег.

Эволюция форм стоимости:

-единичная/случайная/простая. В начале обмен носил случайный характер: один товар выражал свою стоимость в другом, противостоящем ему товаре. Продукты производились, как правило, для себя и обменивались от случая к случаю. Меновая стоимость при таком обмене резко колебалась во времени и в пространстве.

- развернутая. Эта форма появилась в связи с общественным разделением труда, выделением скотоводческих и земледельческих племен. С развитием товарного производства в обмен втягивается все большее количество товаров, и он приобретает, более ли менее регулярный характер, т.е. при данной форме каждому товару противостоит множество товаров-эквивалентов.

- всеобщая. Дальнейшее развитие товарного производства и обмена привело к выделению из товарного мира отдельных товаров, играющих на местных рынках роль главных предметов обмена (соль, меха, скот и т.д.. Это были главные предметы обмена, имея которые можно было купить все остальные товары.

- денежная. Когда товарный обмен принял систематический характер, у товаропроизводителей возникла потребность в товаре, пригодном на роль всеобщего эквивалента. Постепенно роль всеобщего стоимостного эквивалента закрепляется за определенным товаром, который становится деньгами, а всеобщая форма стоимости превращается в денежную.

Существует 2 теории происхождения денег:

1) Рационалистическая теория. Деньги – продукт человеческого разума; техническое средство обращения, денежная масса в стране может регулироваться в соответствии с субъективными целями.

2) Эволюционная теория. Деньги – особый вид товара, а не техническое средство обращения; денежную массу регулируют особые экономические отношения, а не волеизлияние отдельных лиц.

Функции денег, виды денег.

Деньги - это товар, на который можно обменять любой другой товар. Следовательно, деньги являются или особым товаром, или всеобщим эквивалентом, т.е. обладают способностью обмениваться на все другие товары и удовлетворять любые потребности их владельцев.

Функции денег:

мера стоимости - это выражение стоимости товара в деньгах, т.е. приобретение стоимостью формы цены. В качестве единицы измерения денег используется масштаб цен - денежная единица с её делениями.

средство обращения - деньги выступают посредником в обмене, реально обслуживая акты купли-продажи.

средства образования сокровищ: деньги отражают наличие излишков в товарном мире, изъятие из обращения лишние деньги превращались в сокровища.

средство платежа - деньги при продаже товаров в кредит.

5) мировые деньги: деньги используются в роли всеобщего средства платежа, всеобщего покупательного средства и материализации богатства вообще, т.е. объединение всех четырёх функций на мировом уровне.

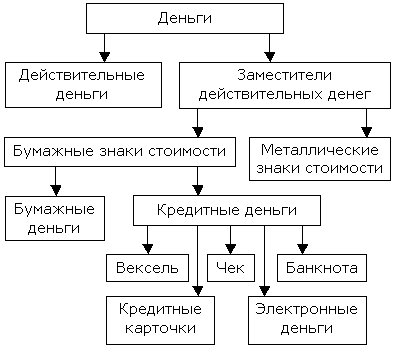

Деньги бывают двух видов:

действительные (полноценные);

знаки стоимости.

Действительные деньги - это деньги, номинальная стоимость которых соответствует стоимости металла, из которого они изготовлены.

Знаки стоимости (заместители действительных денег) - деньги, номинальная стоимость которых выше реальной. К ним относятся металлические знаки стоимости и бумажные знаки стоимости.

Различают бумажные и кредитные деньги.

Бумажные деньги - это средства платежа и средства обращения.

Кредитные деньги - это, в основном, средства платежа. Возникают они, когда купля-продажа осуществляется в рассрочку, т.е. в кредит.

Кредитные деньги прошли следующий путь развития:

Вексель - письменное долговое обязательство, дающее владельцу право требовать с должника уплаты денег по истечении срока действия векселя.

Банкнота - бессрочное долговое обязательство, выпускается эмиссионным банком страны; банкноты являются национальными деньгами на всей территории государства.

Чек - денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате его держателю указанной суммы.

Электронные деньги возникли в результате научно-технического прогресса и развития электронно-вычислительной техники.

Кредитные карточки - именной денежный документ, выпущенный кредитным учреждением, который удостоверяет наличие в этом учреждении счета клиента и дает право на приобретение товаров и услуг в розничной торговой сети без оплаты наличными деньгами.