§ 1. Оптимальное производственное планирование

1.1. Линейная задача производственного планирования

Задача линейного оптимального планирования – один из важнейших математических инструментов, используемых в экономике. Рассмотрим предприятие, которое из m видов ресурсов производит n видов продукции. Известны нормы расхода a[i,j] – количество единиц i-го ресурса, расходуемое на производство одной единицы j-го вида продукции. Известны запасы ресурсов – i-го ресурса имеется b[i], известны удельные прибыли c[j] – прибыли от реализации одной единицы j-го вида продукции. План производства X=(x[1],..., x[n]) называется допустимым, если имеющихся ресурсов для него достаточно. Рассматриваемая задача состоит в нахождении допустимого плана, дающего максимальную прибыль из всех допустимых планов. Такой план называется оптимальным. Симплекс-метод является наиболее мощным и распространенным методом решения подобных задач, называемых задачами линейного программирования – ЛП.

З аданы

удельные прибыли, нормы расхода и запасы

ресурсов и компьютер решает поставленную

задачу симплекс-методом.

аданы

удельные прибыли, нормы расхода и запасы

ресурсов и компьютер решает поставленную

задачу симплекс-методом.

|

42 |

28 |

17 |

19 |

|

|

5 |

2 |

4 |

1 |

132 |

|

3 |

4 |

0 |

6 |

124 |

|

4 |

2 |

54 |

4 |

117 |

Обозначим x1, x2, x3, x4 – число единиц 1-й, 2-й, 3-й, 4-й продукции, которые планируем произвести. При этом можно использовать только имеющиеся запасы ресурсов. Целью является получение максимальной прибыли. Получаем следующую математическую модель оптимального планирования:

P(x1,x2,x3,x4)=42∙x1+28∙x2+17∙x3+19∙x4→max

5∙x1+2∙x2+4∙x3+1∙x4≤132

3∙x1+4∙x2+0∙x3+6∙x4≤124

4∙x1+2∙x2+54∙x3+4∙x4≤117

x1,x2,x3,x4≥0

Для решения полученной задачи в каждое неравенство добавим неотрицательную переменную. После этого неравенства превратятся в равенства, в силу этого добавляемые переменные называются балансовыми. Получается задача ЛП на максимум, все переменные неотрицательны, все ограничения есть равенства и есть базисный набор переменных: x5 – в 1-м равенстве, x6 – во 2-м и x7 – в 3-м . Теперь можно запускать симплекс-метод.

P(x1 –x7)=42∙x1+28∙x2+17∙x3+19∙x4+0∙x5+0∙x6+0∙x7→max

5∙x1+2∙x2+4∙x3+1∙x4+1∙x5=132

3∙x1+4∙x2+0∙x3+6∙x4+ 1∙x6=124

4∙x1+2∙x2+54∙x3+4∙x4+ 1∙x7=117

x1 –x7≥0

Таблица №1

|

|

|

36 |

14 |

25 |

50 |

0 |

0 |

0 |

| |

|

С |

Б |

Н |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

|

|

0 |

x5 |

132 |

5 |

2 |

4 |

1 |

1 |

0 |

0 |

26.4 |

|

0 |

x6 |

124 |

3 |

4 |

0 |

6 |

0 |

1 |

0 |

41.33 |

|

0 |

x7 |

117 |

4 |

2 |

54 |

4 |

0 |

0 |

1 |

29.25 |

|

|

P |

0 |

-42 |

-28 |

-17 |

-19 |

0 |

0 |

0 |

|

Если все оценочные коэффициенты (зеленый цвет) неотрицательны, то получено оптимальное решение: базисные переменные равны свободным членам, остальные равны 0, максимум целевой функции указан правее буквы P. Если же есть отрицательный оценочный коэффициент, то находят самый малый из них. Если в столбце коэффициентов над ним (голубой цвет) нет положительных, то задача не имеет решения. Задача оптимального планирования не может быть таковой, поэтому ищут минимальное отношение свободных членов к положительным элементам указанного столбца (это отношение указано справа от таблицы голубым цветом, а минимальное отношение – красным). В пересечении двух голубых строки и столбца получаем разрешающий элемент (красный цвет) и затем строим новую таблицу.

Таблица №2

|

|

|

|

42 |

28 |

17 |

19 |

0 |

0 |

0 |

|

|

С |

Б |

Н |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

X7 |

|

|

0 |

X1 |

26.40 |

1.00 |

0.40 |

0.80 |

0.20 |

0.20 |

0 |

0 |

66 |

|

0 |

x6 |

44.80 |

0 |

2.80 |

-2.4 |

5.40 |

-0.6 |

1 |

0 |

16 |

|

50 |

X7 |

11.40 |

0 |

0.40 |

50.8 |

3.20 |

-0.8 |

0 |

1 |

28.5 |

|

|

P |

1108.8 |

0 |

-11.2 |

16.6 |

-10.6 |

8.40 |

0 |

0 |

|

Если есть отрицательные оценочные коэффициенты (зеленый цвет), то проделываем то же самое еще раз (см. выше).

Таблица №3

|

|

|

|

42 |

28 |

17 |

19 |

0 |

0 |

0 |

| |||||||||||||||||||||

|

С |

Б |

Н |

x1 |

x2 |

x3 |

x4 |

x5 |

X6 |

X7 |

|

| ||||||||||||||||||||

|

36 |

x1 |

20 |

1 |

-0 |

1.14 |

-0.57 |

0.29 |

-0.14 |

0 |

| |||||||||||||||||||||

|

0 |

X2 |

16 |

0 |

1 |

-0.86 |

1.93 |

-0.21 |

0.36 |

0 |

16 | |||||||||||||||||||||

|

50 |

X7 |

5 |

0 |

-0 |

51.14 |

2.43 |

-0.71 |

-0.14 |

1 |

| |||||||||||||||||||||

|

|

P |

1288 |

0 |

-0 |

7 |

11 |

6 |

4 |

0 |

| |||||||||||||||||||||

Оптимальное решение: x1=20, x2=16, x7=5, все остальные переменные равны 0; максимум целевой функции равен 1288; значение переменной с номером i большим 4 есть остаток (i-4)-го ресурса.

Так как все оценочные коэффициенты (зеленый цвет) неотрицательны, то получено оптимальное решение: базисные переменные равны свободным членам, остальные равны 0, максимум целевой функции указан правее буквы P. Выше выписан ответ.

1.2. Двойственная задача линейного программирования

Задача линейного оптимального планирования – исходная в своей паре симметричных двойственных задач. Вообще же другая задача в двойственной паре строится так:

меняется тип экстремума целевой функции (max на min и наоборот);

коэффициенты целевой функции одной задачи становятся свободными членами другой задачи;

свободные члены одной задачи становятся коэффициентами целевой функции двойственной задачи;

тип неравенств меняется ( <= на => и наоборот);

каждый столбец одной задачи порождает строку ограничений другой задачи и наоборот.

В матрично-векторном виде обе задачи выглядят так:

|

Исходная задача |

Двойственная задача |

|

CX→max AX≤B,X≥0 |

YB→min YA≥B, X≥0 |

|

P=42∙x1+28∙x2+17∙x3+19∙x4→max 5∙x1+2∙x2+4∙x3+1∙x4 ≤132 3∙x1+4∙x2+0∙x3+6∙x4 ≤124 4∙x1+2∙x2+54∙x3+4∙x4 ≤117 x1, x2, x3, x4 ≥0

|

S=132∙y1+124∙y2+117∙y3→min 5∙y1+3∙y2+4∙y3 ≥42 2∙y1+4∙y2+2∙y3 ≥28 4∙y1+0∙y2+54∙y3 ≥17 1∙y1+6∙y2+4∙y3 ≥19 y1, y2, y3 ≥0 |

Решение полученной задачи легко найти с помощью второй основной теоремы двойственности, согласно которой для оптимальных решений X(x1,x2,x3,x4) иY(y1,y2,y3) пары двойственных задач необходимо и достаточно выполнение условий:

-

x1∙(5∙y1+3∙y2+4∙y3-42)=0,

x2∙(2∙y1+4∙y2+2∙y3-28)=0,

x3∙(4∙y1+0∙y2+54∙y3-17)=0,

x4∙(1∙y1+6∙y2+4∙y3-19)=0.

y1∙(5∙x1+2∙x2+4∙x3+1∙x4-132)=0,

y2∙(3∙x1+4∙x2+0∙x3+6∙x4-124)=0,

y3∙(4∙x1+2∙x2+54∙x3+4∙x4-117)=0.

Ранее было найдено, что в решении исходной задачи x1>0,x2>0. Поэтому:

5∙y1+3∙y2+4∙y3-42=0,

2∙y1+4∙y2+2∙y3-28=0.

Если же учесть, что третий ресурс был избыточным и, согласно той же теореме двойственности, его двойственная оценка равна нулю y3=0, то приходим к системе уравнений:

5 y1+3 y2=42

5 y1+3 y2=42

2 y1+ 4 y2=28

Таким образом, получили двойственные оценки ресурсовy1=6,y2=4,y3=0, причем общая оценка всех ресурсов равна 1288.

Заметим, что решение содержалось в последней строке симплексной таблицы исходной задачи. Очень важен экономический смысл всех элементов этой строки. Например, двойственная оценка третьего ресурса y2=4 показывает, что добавление одной единицы третьего ресурса обеспечит прирост прибыли в 4 единицы, а оценка третьей технологии ∆3=7 показывает, что если произвести одну единицу продукции 3-го вида (она не входит в оптимальную производственную программу), то прибыль уменьшится на 7 единиц.

1.3. Расшивка узких мест

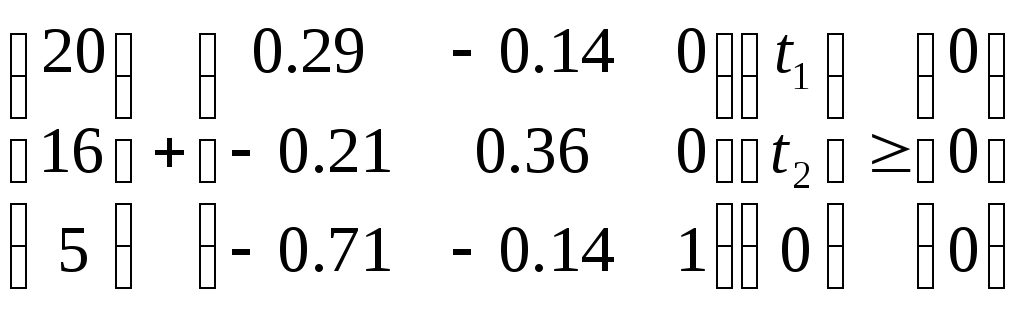

Таблица №3

-

42

28

17

19

0

0

0

С

Б

Н

x1

x2

x3

x4

x5

x6

x7

42

x1

20

1

0

1.14

-0.57

0.29

-0.14

0

28

X2

16

0

1

-0.86

1.93

-0.21

0.36

0

0

X7

5

0

0

51.14

2.43

-0.71

-0.14

1

P

1288

0

0

7

11

6

4

0

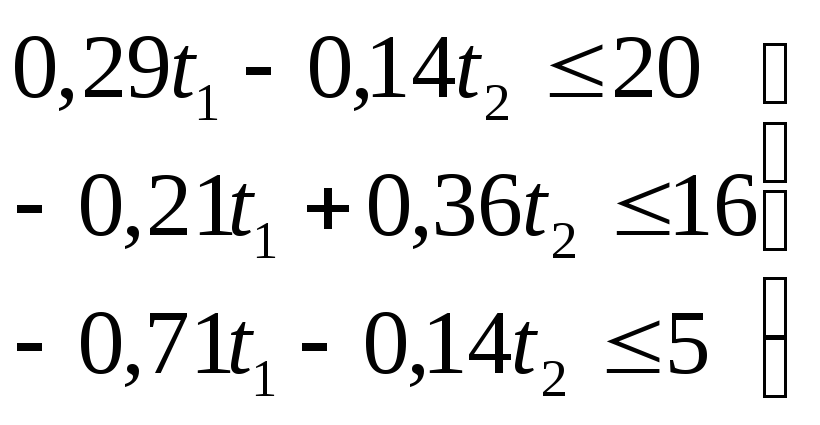

При выполнении

оптимальной производственной программы

первый и второй ресурсы используются

полностью, т.е. образуют «узкие места

производства». Будем их заказывать

дополнительно. Пусть

![]() – вектор дополнительных объемов

ресурсов. Так как мы будем использовать

найденные двойственные оценки ресурсов,

то должно выполняться условие

– вектор дополнительных объемов

ресурсов. Так как мы будем использовать

найденные двойственные оценки ресурсов,

то должно выполняться условие![]() ,

где Н – значения базисных переменных

в последней симплексной таблице, аQ-1– обращенный базис, который образуют

столбцы при балансовых переменных в

этой таблице. Задача состоит в том, чтобы

найти вектор

,

где Н – значения базисных переменных

в последней симплексной таблице, аQ-1– обращенный базис, который образуют

столбцы при балансовых переменных в

этой таблице. Задача состоит в том, чтобы

найти вектор![]() ,

максимизирующий суммарный рост прибыли

,

максимизирующий суммарный рост прибыли

![]() (1)

(1)

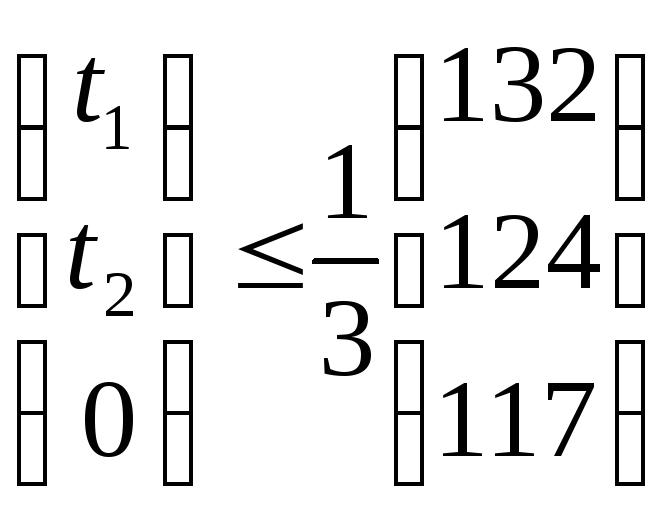

при условии сохранения двойственных оценок ресурсов (и, следовательно, ассортимента выпускаемой продукции)

(2)

(2)

предполагая, что

можно надеяться получить дополнительно

не более

![]() первоначального объема ресурса каждого

вида

первоначального объема ресурса каждого

вида (3)

(3)

причем по смыслу

задачи

![]() ,

,![]() (4)

(4)

Переписав неравенства

(2) и (3) в виде:

(5)

(5)

![]() ;

;

![]() (6)

(6)

приходим к задаче ЛП: максимизировать (1) при условиях (5), (6) и (4).

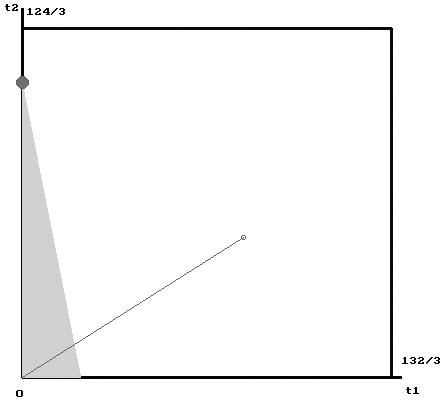

Эту задачу легко решить графически: см. рис. Допустимое множество закрашено серым цветом. Программа «расшивки» имеет вид:

Ответ:![]() максимальный прирост прибыли составитmaxW=

максимальный прирост прибыли составитmaxW=![]()

1.4. Задача о комплектном плане

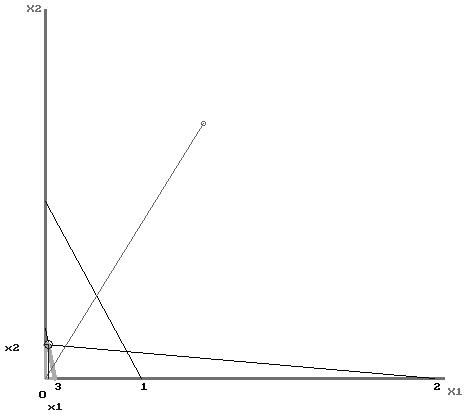

Задачу ЛП с двумя переменными можно решить графически. Возьмем на плоскости систему координат: ось OX1 направим горизонтально и вправо, ось OX2 – вертикально и вверх. Каждое ограничение задачи, раз оно линейное нестрогое неравенство, графически изображается полуплоскостью, граничная прямая которой соответствует уже не неравенству, а равенству. Допустимое множество задачи является пересечением всех этих полуплоскостей и есть выпуклый многоугольник.

Вторая из двух основных теорем ЛП гласит: Если экстремум целевой функции достигается на допустимом множестве, то функция принимает его в какой-то вершине многоугольника – допустимого множества. Исходя из этой теоремы, найти искомый экстремум можно просто перебрав вершины многоугольника и определив ту, в которой значение функции экстремально. Чаще делают по-другому: строят линию уровня целевой функции и двигают ее параллельно в направлении экстремума, стараясь уловить последнюю точку пересечения линии с допустимым множеством. Зададим задачу ЛП с тремя ограничениями и четырьмя переменными, затем зададим выражения x3 и x4 через x1 и x2 . Теперь переменных осталось две и задача может быть решена графически.

|

42 |

28 |

19 |

17 |

|

|

5 |

2 |

4 |

1 |

132 |

|

3 |

4 |

0 |

6 |

124 |

|

4 |

2 |

54 |

4 |

117 |

Предположим, что в линейной производственной задаче продукция производится комплектно: продукции 3-го вида надо произвести в 2 раза больше, чем 1-го, а 4-го столько же, сколько и 2-го вида продукции. Т.е. имеем соотношения x3=2x1 иx4=x2.

-

76

123

13

7

132

3

34

124

112

22

117

P=76x1+123x2→max

13x1+7x2≤132 (1)

3x1+34x2≤124 (2)

112x1+22x2≤117 (3)

Искомая точка находится как решение системы:

![]()

Ответ:x1=0,33;x2=3,62;maxP=470,35.

1.5. Оптимальное распределение инвестиций

Эта задача решается с помощью динамического программирования.

Динамическое программирование – это вычислительный метод для решения задач управления определенной структуры. Данная задача с nпеременными представляется как многошаговый процесс принятия решений. На каждом шаге определяется экстремум функции только от одной переменной.

Знакомство с методом динамического программирования проще всего начать с рассмотрения нелинейной задачи распределения ресурсов между предприятиями одного производственного объединения или отрасли. Для определенности можно считать, что речь идет о распределении капитальных вложений (инвестиций).

Предположим, что указано nпунктов, где требуется построить или реконструировать предприятия одной отрасли, для чего выделеноbрублей. Обозначим черезfi(xi) прирост мощности или прибыли наj-м предприятии, если оно получитxiрублей капитальных вложений. Требуется найти такое распределение (x1,x2,...,xn) капитальных вложений между предприятиями, которое максимизирует суммарный прирост мощности или прибылиz=f1(x1)+f2(x2)+...+fn(xn), при ограничении по общей сумме капитальных вложенийx1+x2+...+xn=b, причем будем считать, что все переменныеxjпринимают только целые неотрицательные значенияxj=0, или 1, или 2, или 3, ...

Функции fj(xj) мы считаем заданными, заметив, что их определение – довольно трудоемкая экономическая задача.

Воспользуемся методом динамического программирования для решения этой задачи. Введем параметр состояния и определим функцию состояния. За параметр состояния ξ примем количество рублей, выделяемых нескольким предприятиям, а функцию состояния Fk(ξ) определим как максимальную прибыль на первыхkпредприятиях, если они вместе получают ξ рублей. Параметр ξ может изменяться от 0 доb. Если из ξ рублейk-ое предприятие получитxkрублей, то каково бы ни было это значение, остальные ξ-xkрублей естественно распределить между предприятиями от первого до (k-1)-го так, чтобы была получена максимальная прибыльFk-1(ξ-xk). Тогда прибыльkпредприятий будет равнаfk(xk)+Fk-1(ξ-xk). Надо выбрать такое значениеxkмежду 0 и ξ, чтобы эта сумма была максимальной, и мы приходим к рекуррентному соотношению:

Fk(ξ)=max{fk(xk)+Fk-1(ξ-xk)}

0≤xk≤ ξ

для k=2,3,4,...,n. Если же k=1, то F1(ξ)=f1(ξ). (при условии, что функция f1 возрастающая).

Пусть 4 фирмы образуют объединение. Рассмотрим задачу распределения инвестиций в размере 700 тыс. рублей по этим 4 фирмам. Размер инвестиций пусть будет кратен 100 тыс. рублей. Эффект от направления i-й фирме инвестиций в размере m (сотен тыс. рублей) выражается функцией fi(m). Приходим к задаче:

f1(x1)+f2(x2)+f3(x3)+f4(x4)→max,

x1+x2+x3+x4≤7,

x1, x2, x3, x4≥0,

где xi – пока еще неизвестный размер инвестиций i-й фирме. Эта задача решается методом динамического программирования: последовательно ищется оптимальное распределение для k=2,3 и 4 фирм. Пусть первым двум фирмам выделено m инвестиций, обозначим z2(m) величину инвестиций 2-й фирме, при которой сумма f2(z2(j))+f1(m-z2(100j)), 0≤j≤m максимальна, саму эту максимальную величину обозначим F2(m). Далее действуем также: находим функции z3 и F3 и т.д. На k-ом шаге для нахождения Fk(m)) используем основное рекуррентное соотношение: Fk(m)=max{fk(j)+Fk-1(m-100j):0<=j<=7}.

|

xj |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

f1(x1) |

0 |

28 |

42 |

51 |

57 |

61 |

64 |

66 |

|

f2(x2) |

0 |

5 |

20 |

29 |

36 |

41 |

45 |

47 |

|

f3(x3) |

0 |

8 |

26 |

37 |

47 |

53 |

58 |

61 |

|

f4(x4) |

0 |

22 |

37 |

49 |

59 |

68 |

76 |

82 |

Прежде

всего, заполняем таблицу №1. Значения

f2(x2) складываем

со значениямиF1(ξ-x2)=f1(ξ-x2)

и на каждой северо-восточной диагонали

находим наибольшее число, которое

отмечаем и указываем соответствующее

значение![]() =100*z2.

=100*z2.

Таблица №1

|

|

ξ-x2 |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

x2 |

|

0 |

28 |

42 |

51 |

57 |

61 |

64 |

66 |

|

0 |

0 |

0 |

28 |

42 |

51 |

57 |

61 |

64 |

66 |

|

100 |

5 |

5 |

33 |

47 |

56 |

62 |

66 |

69 |

|

|

200 |

20 |

20 |

48 |

62 |

71 |

77 |

81 |

|

|

|

300 |

29 |

29 |

57 |

71 |

80 |

86 |

|

|

|

|

400 |

36 |

36 |

64 |

78 |

87 |

|

|

|

|

|

500 |

41 |

41 |

69 |

83 |

|

|

|

|

|

|

600 |

45 |

45 |

73 |

|

|

|

|

|

|

|

700 |

47 |

47 |

|

|

|

|

|

|

|

Красным цветом обозначен максимальный суммарный эффект от выделения соответствующего размера инвестиций 2 предприятиям.

|

ξ |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

F2(ξ) |

0 |

28 |

42 |

51 |

62 |

71 |

80 |

87 |

|

z2 |

0 |

0 |

0 |

0 |

2 |

2 |

3 |

4 |

Таблица №2

|

|

ξ-x3 |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

x3 |

|

0 |

28 |

42 |

51 |

62 |

71 |

80 |

87 |

|

0 |

0 |

0 |

28 |

42 |

51 |

62 |

71 |

80 |

87 |

|

100 |

8 |

8 |

36 |

50 |

59 |

70 |

79 |

88 |

|

|

200 |

26 |

26 |

54 |

68 |

77 |

88 |

97 |

|

|

|

300 |

37 |

37 |

65 |

79 |

88 |

99 |

|

|

|

|

400 |

47 |

47 |

75 |

89 |

98 |

|

|

|

|

|

500 |

53 |

53 |

81 |

95 |

|

|

|

|

|

|

600 |

58 |

58 |

86 |

|

|

|

|

|

|

|

700 |

61 |

61 |

|

|

|

|

|

|

|

Красным цветом обозначен максимальный суммарный эффект от выделения соответствующего размера инвестиций 3 предприятиям.

|

ξ |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

F3(ξ) |

0 |

28 |

42 |

54 |

68 |

79 |

89 |

99 |

|

z3 |

0 |

0 |

0 |

2 |

2 |

3 |

4 |

3 |

Таблица №3

|

|

ξ-x4 |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

x4 |

|

0 |

28 |

42 |

54 |

68 |

79 |

89 |

99 |

|

0 |

0 |

0 |

28 |

42 |

54 |

68 |

79 |

89 |

99 |

|

100 |

22 |

22 |

50 |

64 |

76 |

90 |

101 |

111 |

|

|

200 |

37 |

37 |

65 |

79 |

91 |

105 |

116 |

|

|

|

300 |

49 |

49 |

77 |

91 |

103 |

117 |

|

|

|

|

400 |

59 |

59 |

87 |

101 |

113 |

|

|

|

|

|

500 |

68 |

68 |

96 |

110 |

|

|

|

|

|

|

600 |

76 |

76 |

104 |

|

|

|

|

|

|

|

700 |

82 |

82 |

|

|

|

|

|

|

|

Красным цветом обозначен максимальный суммарный эффект от выделения соответствующего размера инвестиций 4 предприятиям.

|

ξ |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

F4(ξ) |

0 |

28 |

50 |

65 |

79 |

91 |

105 |

117 |

|

z4 |

0 |

0 |

1 |

2 |

2 |

2 |

2 |

3 |

Сведем результаты в 4 таблицы. Теперь F4(700)=117 показывает максимальный суммарный эффект по всем 4-м фирмам, аz4(700)=300 – размер инвестиций в 4-ю фирму для достижения этого максимального эффекта. После этого на долю первых 3-х фирм осталось (700-300) и для достижения максимального суммарного эффекта по первым 3-м фирмам в 3-ю надо вложить200 и т.д. Красным отмечены оптимальные значения инвестиций по фирмам (zi) и значения эффектов от них (Fi(ξ)).

|

ξ |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

|

|

|

|

|

|

|

|

|

|

F1(ξ) |

0 |

28 |

42 |

51 |

57 |

61 |

64 |

66 |

|

z1 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

F2(ξ) |

0 |

28 |

42 |

51 |

62 |

71 |

80 |

87 |

|

z2 |

0 |

0 |

0 |

0 |

2 |

2 |

3 |

4 |

|

F3(ξ) |

0 |

28 |

42 |

54 |

68 |

79 |

89 |

99 |

|

z3 |

0 |

0 |

0 |

2 |

2 |

3 |

4 |

3 |

|

F4(ξ) |

0 |

28 |

50 |

65 |

79 |

91 |

105 |

117 |

|

z4 |

0 |

0 |

1 |

2 |

2 |

2 |

2 |

3 |