Г) скрытая система прогрессии.

В ряде случаев фактическая прогрессия в налогообложении достигается не путем установления прогрессивных ставок налога, а иными методами. Например, для доходов, входящих в разные разряды, могут устанавливаться неодинаковые суммы вычетов — большие для низких доходов и меньшие для высоких. В этом случае непропорционально будет изменяться база налогообложения, а значит, и налог. Также прогрессия может достигаться путем предоставления налоговых льгот низкооплачиваемым слоям населения, различных вычетов из налоговой базы или, напротив, введением в дополнение к подоходному некоторых иных налогов (дополнительного, пропорционального и др.). В качестве примера можно привести схемы, действующие в ряде канадских провинций, где за счет дополнительных налогов усиливается номинальная прогрессивность основной сетки подоходного налогообложения (с дохода, превышающего 10000 канадских долларов, берется дополнительный налог в размере 10%).

Регрессивное налогообложение

В рамках моделей налогообложения самостоятельное направление представляет регрессивное налогообложение. Строго говоря, регрессивное налогообложение можно рассматривать как разновидность прогрессивного, но предполагающего отрицательный коэффициент прогрессии. При регрессивном налогообложении налоговая ставка не растет по мере роста налоговой базы, а, напротив, снижается. В чистом виде данный метод в современной экономической практике встречается крайне редко. Тем не менее, российская налоговая система, начиная с 2001 г., использует регрессивный метод налогообложения при установлении единого социального налога. Принципиальное значение имеет установление для всех налогоплательщиков – работодателей единого порядка исчисления налоговой базы по этим платежам, в качестве которой предусматривается общая сумма доходов в виде выплат, вознаграждений и иных доходов, начисляемых в пользу наемных работников. Предусмотренное Кодексом снижение сумм налогов, исчисляемых от объема расходов на оплату труда, направлено в первую очередь на стимулирование легализации реальных расходов организаций на оплату труда работников, и расширение на этой основе базы обложения налогом на доходы физических лиц и социальным налогом.

Однако если рассматривать не номинальные (предельные) налоговые ставки, указанные в соответствующих законодательных актах, а экономические, т.е. отношение всей суммы уплаченного налога ко всему полученному доходу налогоплательщика, то среди современных налогов можно найти много регрессивных, в том числе практически все косвенные налоги – акцизы, налог на добавленную стоимость, таможенные пошлины.

№ 42

1. Инвестиции как интегральный фактор экономического роста.

Неоклассики ставят инвестиции в зависимость от сбережений населения и предприятий. Суть неоклассического подхода в упрощенном виде представлена в следующей схеме:

![]() Расходы

Расходы

![]() Доходы

Доходы

![]()

![]() Сбережения

в банках Ссуды Инвестиции

Сбережения

в банках Ссуды Инвестиции

Эту схему можно представить в виде двух формул:

Y = C + S и Y = C + I,

где Y – доходы субъектов экономики,

C – потребляемая часть доходов,

S – сберегаемая часть доходов,

I – инвестиции, формируемые за счет накопления.

Из этих формул следует, что S=I. Это означает, что чем больше сбережения, тем больше инвестиции, так как сбережения, согласно приведенной выше схеме, хранятся в банках, а те, в свою очередь, их используют для выдачи ссуд под инвестиции.

Соответственно, все то, что способствует росту сбережения ведет к экономическому росту. С точки зрения неоклассиков, сбережения зависят от двух основных факторов.

1. Величина доходов. Есть уже известная нам закономерность – чем выше доход, тем больше сбережения.

2. Норма банковского процента. Процент привлекает вкладчиков и его повышение ведет к росту склонности к сбережению, а понижение – к уменьшению.

Инвестиции — совокупность затрат, реализуемых в форме долгосрочных вложений капитала в различные отрасли и сферы экономики, в объекты предпринимательской и других видов дея¬тельности в целях получения прибыли.

Инвестиции предопределяют рост экономики, повышают ее производственный потенциал и на макроуровне являются основой для осуществления политики расширенного воспроизводства, ус¬корения научно-технического прогресса, структурной перестрой¬ки общественного производства, сбалансированного развития всех отраслей хозяйства и отдельных регионов

На микроуровне без инвестиций невозможно обеспечить расширение и развитие про¬изводства, повышение его технического уровня, конкурентоспо¬собность продукции и улучшение ее качества, преодоление послед¬ствий морального и физического износа основных средств и т.д.

По формам собствен¬ности инвестиции могут быть частными, государственными, ино¬странными и совместными.

По периоду инвестирования различают краткосрочные (вложе¬ния капитала на период не более 1 года) и долгосрочные (вложе¬ния капитала на период свыше 1 года) инвестиции. По характеру участия в инвестировании — прямые (непосред¬ственно инвестор участвует в выборе объектов инвестирования) и непрямые (инвестирование через инвестиционных и финансовых посредников) инвестиции.

2. . гарантии законности и правопорядка, их обеспечение в РФ

Гарантиями законности и правопорядка является система экономических, политических и других мер, способствующих их укреплению.

• Экономические гарантии. Они означают, что производство материальных благ в обществе и доходы граждан, государственное производство и управление и частное предпринимательство, отношения собственности материально обеспечивают осуществление установленных законами прав и свобод всех граждан. Даже самые привлекательные правовые нормы останутся бездействующими или плохо действующими, если они не подкреплены соответствующей материальной базой. Так происходит в настоящее время, например, с правом каждого на бесплатную медицинскую помощь, установленным ст. 41 Конституции, поскольку отечественное здравоохранение постоянно недофинансируется. Между тем материально необеспеченный и социально незащищенный субъект, как правило, не принимает существующие правовые нормы и выступает за изменение правопорядка, при котором он не может реализовать свои права.

• Политические гарантии означают, что государство проводит свою политику в различных сферах жизни в интересах большинства граждан, реализует в законах волю народа, обеспечивает соблюдение законов всеми должностными лицами в государстве. Они предполагают также действенное отстаивание такой внутренней политики в отношениях с другими государствами и международными организациями.

• Социальные гарантии. Любые законы принимаются в интересах тех или иных граждан и их социальных групп и приводятся в действие людьми, поэтому в реализации закона не может не быть заинтересованных субъектов. К сожалению, далеко не всегда законы исполняются добровольно, в том числе по вине должностных лиц государства. Следовательно, в обществе должны действовать негосударственные средства обеспечения исполнения любых законов, а также способствующие отмене законов (иных юридических актов или их отдельных положений), вредных для общества.

Идеологические гарантии подразумевают целенаправленное и активное повышение правовых знаний у населения, его общей грамотности, уровня образования и культуры, разъяснение причин принятия тех или иных правовых актов, учет мнения граждан при разработке и совершенствовании законов, разъяснение в общедоступных формах смысла и порядка применения правовых актов. Действенными идеологическими гарантиями законности и правопорядка являются отражение в средствах массовой информации и художественных произведениях непримиримого отношения государства и его должностных лиц к правонарушителям, нетерпимости к антиобщественным выходкам, акцентирование внимания на неотвратимости юридической ответственности за правонарушения, создание положительных, заслуживающих уважения и подражания образов героев с правомерным поведением.

• Юридические (правовые) гарантии законности и правопорядка отличаются от других гарантий. Во-первых, правовые нормы не только закрепляют сложившиеся в определенное время экономические, политические, социальные и некоторые духовные основы общества, но и изменяют их посредством установления законами правил ведения хозяйственной деятельности, порядка принятия политических решений, бюджетного финансирования различных направлений деятельности и т. д. Во-вторых, юридические гарантии включают собственные меры укрепления законности и правопорядка. К ним можно отнести следующие основные меры.

3. Упрощенная система налогообложения: понятие, эл-ты

Условия, необходимые для перехода на УСН

компания не является представителем следующих структур: банки, инвестиционные фонды, страховые организации, негосударственные пенсионные фонды, участники рынка ценных бумаг, ломбарды, производители подакцизных товаров

компания не ведет следующие виды деятельности: добыча и реализация полезных ископаемых, игорный бизнес

компания не является участником соглашений о разделе продукции

выручка налогоплательщика по итогам девяти месяцев работы (в год, когда подается заявление о переходе на УСН) не должна превышать 45 000 000 руб. с учетом коэф- та 1,147

численность сотрудников предприятия не должна превышать 100 человек

стоимость амортизированных средств– не более 100 000 000 руб.

у компании нет представительств и филиалов

годовой доход не более 50 млн. руб.

В чем суть?

Применение упрощенной системы налогообложения организациями предусматривает замену единым налогом уплаты уплату следующих налогов:

налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 Налогового Кодекса);

налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым Кодексом при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Налогового Кодекса;

налога на имущество организаций;

Компании, работающие по УСН, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии требованиями законодательства РФ.

Остальные налоги уплачиваются в соответствии с общими режимами.

Правила перехода на упрощенную систему налогообложения

На УСН можно перейти с нового года. Для этого необходимо подать заявление в налоговый орган с 1 октября по 30 ноября. При первичной регистрации предприятия рекомендуется подавать заявление о переходе на УСН сразу.

Упрощенная система налогообложения - специальный налоговый режим, применяемый налогоплательщиками (организациями и индивидуальными предпринимателями) наряду с иными системами налогообложения.

Не имеют права применять упрощенный налоговый режим организации, банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды и т.д. (п. 3 ст. 346.12 НК РФ).

В соответствии с гл. 26.2 НК РФ при несоблюдении налогоплательщиком критериев, дающих право на применение УСНО, он считается переведенным на иной режим налогообложения с начала квартала, когда произошло нарушение хотя бы одного критерия. Единственным положительным моментом в данной ситуации является то, что такие налогоплательщики освобождаются от налоговой ответственности за несвоевременное представление документов и уплату авансовых платежей.

Организации (предприниматели), находящиеся на общем режиме налогообложения и отвечающие требованиям, предусмотренным п. п. 2 и 3 ст. 346.12 НК РФ, вправе перейти на УСНО с начала следующего календарного года. Для этого ей (ему) необходимо в срок с 1 октября по 30 ноября текущего года подать в налоговый орган по месту своего нахождения заявление по форме, утвержденной Приказом ФНС России от 13 апреля 2010 г. N ММВ-7-3/182@.

Индивидуальные предприниматели, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

- НДФЛ (в отношении доходов, полученных от осуществления предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п. п. 2, 4 и 5 ст. 224 НК РФ);

- НДС (за исключением случаев, когда индивидуальный предприниматель, в соответствии с нормами гл. 21 НК РФ, выступает налоговым агентом); (НДС на расходы относится)

- налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности).

Налогоплательщики, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов - они обязаны уплачивать в бюджет налог на доходы физических лиц (например, с доходов наемных работников - 13% либо 30%), налог на добавленную стоимость (например, с арендной платы при аренде федерального или муниципального имущества) и т.д.

Формирование налоговой базы при применении упрощенной системы налогообложения. Согласно ст. ст. 346.18, 346.25 НК РФ для организаций налоговой базой при применении упрощенной системы налогообложения признается денежное выражение доходов, а для индивидуальных предпринимателей - денежное выражение доходов, уменьшенных на величину расходов.

При применении УСНО объектом налогообложения согласно п. 1 ст. 346.14 НК РФ признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Объект, как правило, выбирает сам налогоплательщик. Исключение из общего правила составляют случаи, когда плательщик является участником договора простого товарищества или договора доверительного управления имуществом (тогда в качестве объекта обязательно применяют доходы, уменьшенные на величину расходов).

Выбор того или иного варианта обусловливается экономической целесообразностью: если у налогоплательщика большие суммы расходов, на которые можно уменьшить для целей налогообложения доходы, то он остановится на втором варианте. Если же таких расходов немного, то приемлем первый вариант. Налогоплательщики при определении объекта налогообложения учитывают в порядке, предусмотренном гл. 25 НК РФ "Налог на прибыль организаций", следующие доходы:

- доходы от реализации;

- внереализационные доходы.

При определении объекта налогообложения не учитываются доходы, предусмотренные гл. 25 НК РФ. Также не учитываются в составе доходов доходы в виде полученных дивидендов, если их налогообложение произведено налоговым агентом.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, перечисленные в ст. 346.16 НК РФ.

Порядок признания доходов и расходов регулируется ст. 346.17 НК РФ.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Расходами налогоплательщика признаются затраты после их фактической оплаты.

Налогоплательщики не учитывают в составе доходов и расходов суммовые разницы в случае, если по условиям договора обязательство (требование) выражено в условных денежных единицах.

Расходы учитываются в составе расходов с учетом следующих особенностей:

- материальные расходы и расходы на оплату труда и оплата процентов за пользование заемными средствами и при оплате услуг третьих лиц - в момент погашения задолженности путем списания денежных средств с расчетного счета, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения;

- расходы по приобретению сырья и материалов - после их фактической оплаты;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, - по мере реализации товаров одним из методов: ФИФО, ЛИФО, по средней стоимости; по стоимости единицы товара;

- расходы, связанные с реализацией товаров (хранение, обслуживание, транспортировка), - после их фактической оплаты;

- расходы на уплату налогов и сборов - после оплаты в размере, фактически уплаченном налогоплательщиком;

- расходы на приобретение (сооружение, изготовление) основных средств, а также расходы на приобретение (создание) нематериальных активов - последнее число отчетного (налогового) периода. Указанные расходы учитываются только по оплаченным основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

Организации, которые до перехода на УСН при исчислении налога на прибыль использовали метод начислений, при переходе на УСН выполняют следующие правила:

- на дату перехода в налоговую базу включаются суммы денежных средств, полученные до перехода на УСНО в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на УСНО;

- не включаются в налоговую базу денежные средства, полученные после перехода на УСНО, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль;

- расходы, осуществленные организацией после перехода на УСНО, признаются расходами, вычитаемыми из налоговой базы на дату их осуществления, если оплата таких расходов была осуществлена до перехода на УСНО, либо на дату оплаты, если оплата была осуществлена после перехода на УСНО;

- не вычитаются из налоговой базы денежные средства, уплаченные после перехода на УСНО в оплату расходов организации, если до перехода на УСНО такие расходы были учтены при исчислении налоговой базы по налогу на прибыль.

Организации, применявшие УСНО, при переходе на исчисление налоговой базы по налогу на прибыль с использованием метода начислений выполняют правила:

- признается в составе доходов погашение задолженности (оплата) налогоплательщику за поставленные в период применения УСНО товары (выполненные работы, оказанные услуги), переданные имущественные права;

- признается в составе расходов погашение задолженности (оплата) налогоплательщиком за полученные в период применения УСНО товары (выполненные работы, оказанные услуги), имущественные права.

Указанные доходы и расходы признаются на дату перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений.

При переходе организации на УСНО в налоговом учете отражается остаточная стоимость основных средств и нематериальных активов, которые оплачены до перехода на УСНО, в виде разницы цены приобретения (сооружения, изготовления, создания) и суммы начисленной амортизации.

Налоговые ставки:

- 6% (от доходов);

- 15% (от доходов, уменьшенных на величину расходов).

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от категорий налогоплательщиков.

Налогоплательщик, применяющий УСН и выбравший в качестве объекта налогообложения доходы, может уменьшить сумму налога за налоговый период на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за тот же период времени, в соответствии с законодательством Российской Федерации об обязательном пенсионном страховании, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога не может быть уменьшена более чем на 50% по страховым взносам на обязательное пенсионное страхование.

Налогоплательщики, принявшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, такое уменьшение суммы налога произвести не могут, так как указанные взносы и пособия включаются в состав расходов при исчислении налоговой базы.

Налогоплательщики, применяющие УСН, подают налоговую декларацию по единому налогу по итогам налогового периода. Налоговую декларацию представляют:

- налогоплательщики-организации - не позднее 31 марта года, следующего за истекшим налоговым периодом;

- налогоплательщики - индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

За нарушение установленных сроков установлены соответствующие взыскания.

Организации и индивидуальные предприниматели соблюдают общий порядок ведения кассовых операций, представляют статистические отчетности, исполняют обязанности налоговых агентов, ведут налоговый учет доходов и расходов в Книге учета доходов и расходов, бухгалтерский учет основных средств и нематериальных активов, учет показателей по прочим налогам, сборам и взносам.

Сумма налога исчисляется налогоплательщиком самостоятельно по итогам налогового периода как соответствующая налоговой ставке процентная доля налоговой базы.

При УСНО используется кассовый метод учета доходов и расходов. С одной стороны, при кассовом методе учитываются только фактические доходы, с другой - на основании п. 1 ст. 346.17 НК РФ в них входят полученные авансы, несмотря на то что до отгрузки товаров (оказания услуг, выполнения работ) они, по сути, не являются доходами и могут быть возвращены. Однако можно отметить, что раз деньги находятся на расчетном счете или в кассе организации или предпринимателя, проблем с уплатой налога не возникнет и названный недостаток не так уж важен.

Списание ОС:

срок полезного использования до 3 лет – списание происходит в первый год;

срок полезного использования более 10 лет- в теч. 10 лет равными долями;

если ОС новое – относится на затраты.

При объекте «Доходы – Расходы» предусматривается уплата минимального налога: 1% от доходов, если организация понесла убытки, она должна уплатить минимальный налог.

№ 43

1. Международные аспекты экономического развития

Экономические связи между государствами имеют многовековую историю. На протяжении столетий они существовали преимущественно как внешнеторговые, решая проблему обеспечения населения товарами, которые национальная экономика производила неэффективно или не производила вовсе. В ходе эволюции внешнеэкономические связи переросли внешнюю торговлю и превратились в сложную совокупность международных экономических отношений – мировое хозяйство.

Классификация стран мирового сообщества производится на основе различных критериев. При самом общем подходе к классификации стран мирового сообщества можно выделить три группы государств в соответствии со спецификой хозяйственных систем:

- страны с развитой, развивающейся рыночной экономикой и страны с нерыночной экономикой;

- три группы по степени развитости (низко-, средне-, высокоразвитые); новые индустриальные страны (НИС) Юго-Восточной Азии и Латинской Америки; высокодоходные нефтеэкспортирующие (Саудовская Аравия, Кувейт и др.);

- наименее развитые страны (НРС), в том числе наиболее бедные страны мира (Чад, Бангладеш, Эфиопия);

- различные региональные союзы и интеграционные группировки.

Объективной основой формирования мирового хозяйства является общественное разделение труда. До машинной стадии международное разделение труда базировалось на своей естественной основе – различиях в природно - климатических условиях страны в их географическом положении, ресурсах и энергетических источниках. С индустриальной стадии начинается процесс постепенного перемещения центра тяжести мирохозяйственных связей из сферы обращения в сферу производства.

Международное разделение труда (МРТ) – это специализация отдельных стран на производстве определенных видов продукции и услуг и последующем обмене ими. Основу МРТ составляет конкурентная борьба между странами, которая приводит к производству товаров и услуг внутри страны сверх внутренних потребностей в расчете на международный рынок. На МРТ оказывают влияние следующие факторы: природно-климатические; природно-географические; различия в масштабах производства национальных экономик; возможности внутристранового разделения труда.

Степень развития МРТ определяется участием страны и ее подсистем в международном обмене. Показателями участия в МРТ являются:

· доля экспорта в ВВП;

· отношение объема внешней торговли к ВВП;

· удельный вес страны в международной торговле;

· внешнеторговый оборот на душу населения.

Углубление международного разделения труда идет на основе острой конкурентной борьбы, в которой одним из самых важных аргументов остается сравнение научных потенциалов и технологических возможностей участвующих сторон. Все развитие человеческой цивилизации тесно связано с научно-техническим прогрессом. Научно-техническая революция (НТР) – это коренной качественный переворот в производительных силах человечества, основанный на превращении науки в непосредственную производительную силу общества. Современная НТР характеризуется четырьмя главными чертами.

1. Универсальность (всеохватность). Она преобразует все отрасли и сферы, характер труда, быт, культуру, психологию людей. Всеохватность современной НТР можно трактовать и географически, т.к. она затрагивает все страны мира и все географические оболочки Земли, а также космическое пространство.

2. Чрезмерное ускорение научно-технических преобразований. Оно выражается в резком сокращении времени между научными открытиями и их внедрении в производство, в более быстром моральном износе и, следовательно, в постоянном обновлении продукции.

3. Изменение роли человека в процессе производства. НТР резко повысила требования к уровню квалификации трудовых ресурсов. Она привела к тому, что во всех сферах человеческой деятельности увеличилась доля умственного труда, т.е. произошла интеллектуализация производства.

4. Военно-техническая революция.

К числу важных форм мировых экономических отношений относят:

· международная торговля товарами и услугами;

· движение капиталов и зарубежных инвестиций;

· миграция рабочей силы;

· межстрановая кооперация производства;

· обмен в области науки и техники;

· валютно – кредитные отношения.

2. Механизм правового регулирования понятие элементы стадии. Механизм правового регулирования - взятая в единстве система правовых средств при помощи которых осуществляется упорядочивание общественных отношений. Необходимо рассмотреть все правовые средства в единой системе: -четко определить место, функциональную характеристику каждого правового средства регулирования в этом механизме.

Элементы:

-юридические нормы

-правоотношения

-индивидуальные акты

-юридические факты.

Элементы соответствуют стадиям, которые проходят процесс правового регулирования. Стадии правового регулирования - общего действия норма права, юридическая норма, которая вступила в силу, общим образом регулирует поведение участников общественных отношений (определяет правовой статус, информирует о должном поведении)

- правоотношения - возникновение и реализация взаимных субъективных прав и юридических обязанностей

- дополнительный (факультативный) применения права

Способы:

-основные направления правового воздействия на общественные отношения

-дозволение позитивное обязывание запрет.

Методы: основные- диспозиция императивный, дополнительные - поощрения координация.

3. Налог на игорный бизнес: понятие, элементы

(региональный налог)

игорный бизнес - предпринимательская деятельность по организации и проведению азартных игр, связанная с извлечением организациями доходов в виде выигрыша и (или) платы за проведение азартных игр.

игровое поле - специальное место на игровом столе, оборудованное в соответствии с правилами азартной игры, где проводится азартная игра с любым количеством участников азартной игры и только с одним работником организатора азартной игры, участвующим в указанной игре.

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Объектами налогообложения признаются:

1) игровой стол;

2) игровой автомат;

3) процессинговый центр тотализатора;

4) процессинговый центр букмекерской конторы;

5) пункт приема ставок тотализатора;

6) пункт приема ставок букмекерской конторы.

Каждый объект налогообложения, подлежит регистрации в налоговом органе по месту установки этого объекта налогообложения не позднее чем за 2 дня до даты каждого объекта налогообложения. Регистрация проводится налоговым органом на основании заявления налогоплательщика о регистрации объекта налогообложения с обязательной выдачей свидетельства о регистрации объекта налогообложения.

Налогоплательщики, не состоящие на учете в налоговых органах на территории того субъекта РФ, где устанавливается, открывается объект налогообложения, обязаны встать на учет в налоговых органах по месту установки такого объекта налогообложения не позднее чем за два дня до даты установки (открытия) каждого объекта налогообложения.

По каждому из объектов налогообложения, указанных в статье 366 НК, налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговым периодом признается календарный месяц.

Налоговые ставки устанавливаются законами субъектов РФ в следующих пределах:

1) за один игровой стол - от 25 000 до 125 000 рублей;

2) за один игровой автомат - от 1 500 до 7 500 рублей;

3) за один процессинговый центр тотализатора - от 25 000 до 125 000 рублей;

4) за один процессинговый центр букмекерской конторы - от 25 000 до 125 000 рублей;

5) за один пункт приема ставок тотализатора - от 5 000 до 7 000 рублей;

6) за один пункт приема ставок букмекерской конторы - от 5 000 до 7 000 рублей.

Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

В случае, если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

При установке нового объекта налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный (открытый) новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

При установке нового объекта налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

Сумма налога = Кол-во игр. столов * ставка за каждый стол * кол-во игр. полей на кажд. столе

№ 44.

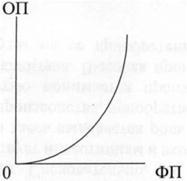

1. Типы экономического роста и необходимость устойчивого развития.

В макроэкономике выделяются два типа экономического роста: экстенсивный и интенсивный.

Экстенсивным является экономический рост, который обеспечивается путем вовлечения в производство дополнительных факторов, при этом прирост применяемых факторов производства (ФП) опережает прирост общественного продукта (ОП), о чем достаточно наглядно свидетельствует рис. 3.

Рис. 3

В зависимости от соотношения вовлекаемых в производство факторов такой рост может быть:

1) трудоемким, характеризующимся относительно высокими затратами труда на производство общественного продукта по сравнению с затратами других факторов производства;

2) капиталоемким (или фондоемким), характеризующимся относительно высокими затратами основных фондов и их высокой долей в общих затратах факторов производства;

3) природоемким, характеризующимся относительно высокими затратами на природные факторы – на природные ресурсы, на охрану природной среды.

Интенсивным является экономический рост, обеспечивающийся без вовлечения в производство дополнительных факторов, либо прирост факторов существенно отстает от прироста производимого общественного продукта. Графически такой тип роста иллюстрируется с помощью следующей кривой:

Рис.4

В зависимости от динамики уменьшения доли того или иного фактора в производстве общественного продукта рост может быть:

1) трудосберегающим, при котором рабочая сила заменяется техникой;

2) капиталосберегающим, при котором экономия на затратах на капитал как фактор производства достигается путем применения более дешевой, но достаточно производительной техники;

3) природосберегающим, при котором происходит экономия сырья, энергии, сокращаются отходы, уменьшается загрязнение природной среды и т.д.

Важнейшим фактором обеспечения такого типа экономического роста является организация общественного производства, соответствующая система стимулов, цен – все то, что называется хозяйственным механизмом общества.

Очевидно, что в условиях ограниченности ресурсов интенсивный тип экономического роста более предпочтителен. Тем не менее, в начале 70-х гг. ХХ в. появилась теория «пределов роста», автором которой стал американский ученый Д.Медоуз. Группа возглавляемых им исследователей произвела расчеты, дающие экстраполяцию роста мирового производства общественного продукта и отходов, населения, потребления ресурсов до 2100 г. Расчеты показали, что к 2050 г. мир столкнется с поистине катастрофическими явлениями ввиду опасного для природы и существования людей загрязнения среды, исчерпания необходимых природных ресурсов и чрезмерного на этом фоне перенаселения планеты. В результате должно произойти резкое падение производства и численности населения планеты.

Более поздние исследования показали, что развитые страны за счет перехода на интенсивный путь роста и перераспределения мировых ресурсов в свою пользу способны отдалить границы роста. Но тем самым «пределы роста» встают перед слаборазвитыми странами, где уже сейчас идет интенсивное использование природных ресурсов, вследствие необходимости их продажи развитым странам в обмен на готовую продукцию, нарастают экологические проблемы и при этом не решается проблема бедности. По данным ООН, 20% населения планеты потребляет свыше 85% совокупного мирового продукта, тогда как остальные 80% населения – всего 15%. Сохранение такого положения создает общую нестабильную политическую обстановку в мире, опасную и для развитых стран, в том числе и для их экономики.

Вот почему во второй половине 80-х гг. появилась концепция устойчивого развития. Устойчивым является такое развитие, при котором не подрываются возможности развития экономики будущих поколений, при этом развитие экономики одних стран не подрывает возможности развития других стран. Основные направления устойчивого развития были определены в 1992 г. Эти направления включают в себя:

1. Формирование справедливых международных экономических отношений, предполагающих не только конкуренцию на мировых рынках, но и взаимопомощь в отношениях между странами.

2. Ограничение уровня потребления материальных благ в развитых странах и на этой основе ограничение темпов экономического роста.

3. Перевод экономик развивающихся стран на использование возобновимых ресурсов и на этой основе продолжение экономического роста в целях преодоления бедности и отсталости.

Для оценки перехода к устойчивому развитию предлагается использование соответствующих показателей. К таковым относится индекс развития человеческого потенциала (ИРЧП) – сводный социально-экономический индекс, который с 1990 г. стал применяться по методике ООН в международных сопоставлениях стран. Он состоит из трех компонентов: 1) ожидаемый уровень продолжительности жизни; 2) уровень образования; 3) размер ВВП на душу населения.

2. Понятие сущность и содержание правовой законности. Понятие законности

1) принципа - требования соблюдать правовые предписания, обращенные к субъектам общественных отношений

2) метода - конкретное поведение, деятельность субъекта общественных отношений

3) режима – (результат метода) выражается в том что большинство участников общественных отношений соблюдают и исполняют правовые предписания.

Законность (правовая) – принцип, метод и режим строгого, неуклонимого соблюдения, исполнения норм права всеми участниками общественных отношений. Принципы правовой законности:

всеобщность - обязательно соблюдать правовые предписания, обращения ко всем без исключения независимо от положения, чина или ранга.

Единство распространения этого требования на всей территории рф

верховенство правового закона – закон как акт юридической силой должен отвечать требованиям естественного права, все иные нормативные акты не должны противоречить закону

неотвратимость пресечения любых нарушений закона от кого бы они не исходили, неотвратимость ответственности за нарушение

недопустимость противопоставления законности и целесообразности -закон высшая целесообразность

связь законности с культурой.

3. ЕСХН: понятие, элементы

Налогоплательщиками единого сельскохозяйственного налога (далее в настоящей главе - налогоплательщики) признаются организации и ИП, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату единого сельскохозяйственного налога в порядке, установленном настоящей главой.

Товаропроизводителями признаются организации и ИП, производящие с/х продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных ОС) и реализующие эту продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций и ИП доля дохода от реализации произведенной ими с/х продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70%.

Также средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не превышает за налоговый период 300 человек;

Не вправе переходить на уплату единого сельскохозяйственного налога: 1) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

2) организации, осуществляющие деятельность по организации и проведению азартных игр;

3) казенные, бюджетные и автономные учреждения.

Организации и индивидуальные предприниматели, изъявившие желание перейти на уплату единого сельскохозяйственного налога со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на уплату единого сельскохозяйственного налога.

Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на уплату единого сельскохозяйственного налога не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с п. 2 ст. 84 НК. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

Налоговым периодом признается календарный год.

Отчетным периодом признается полугодие.

Налоговая ставка устанавливается в размере 6%.Налогоплательщики по итогамотчетного периодаисчисляют сумму авансового платежа по единому сельскохозяйственному налогу, исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с началаналогового периодадо окончания полугодия.

Авансовые платежи по единому сельскохозяйственному налогу уплачиваются не позднее 25 календарных дней со дня окончания отчетного периода.

Единый сельскохозяйственный налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиками не позднее сроков, установленных статьей 346.10 настоящего Кодекса для подачи налоговой декларации. Налогоплательщики представляют налоговую декларацию:

1) по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом, за исключением случая, предусмотренного подпунктом 2 настоящего пункта;

2) не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган в соответствии с п. 9 ст. 346.3 НК, им прекращена предпринимательская деятельность в качестве сельскохозяйственного товаропроизводителя, признаваемого таковым в соответствии с настоящей главой.

№ 45.

1. Сущность экономического роста и его показатели

Экономический рост — это увеличение объёма производства продукции в национальной экономике за определённый период времени.

В самом общем виде экономический рост означает количественное и качественное изменение результатов производства и его факторов (их производительности). Свое выражение экономический рост находит в увеличении потенциального и реального валового национального продукта (ВНП), в возрастании экономической мощи нации, страны, региона. Это увеличение можно измерить двумя взаимосвязанными показателями: ростом за определенный период времени реального ВНП или ростом ВНП на душу населения.

Экономический рост как явление должен иметь показатели, которыми бы он измерялся. В качестве обобщающих показателей экономического роста выступают показатели результатов функционирования национальной экономики. Валовой внутренний продукт (ВВП).

Валовой национальный продукт (ВНП).

Эти показатели формируют систему национальных счетов (СНС), представляющую собой систему экономической информации, используемую во всем мире для описания и анализа хозяйственной деятельности на макроуровне.

Всеобъемлющим показателем экономического роста и наилучшим показателем состояния экономики являются ВВП и ВНП. ВВП – это рыночная ст-ть всех товаров и услуг предназначенных для конечного потребления и произведенных на территории страны за определенный период времени.

Разница между ВНП и ВВП состоит в следующем: По определению: валовый внутренний продукт - ВВП есть совокупная стоимость продукции сфер материального производства и сферы услуг независимо от национальной принадлежности предприятий, расположенных на территории данной страны. ВВП подсчитывается по, так называемому, территориальному признаку. Валовый национальный продукт — ВНП есть совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в стране или за рубежом) . ВНП подсчитывается по национальному признаку.

2. Понятие и структура правового статуса личности. Виды правового статуса личности.Правовой статус личности - юридически закрепленное положение личности в государстве и обществе. Правовой статус личности представляет собой часть общественного статуса и относится качеству человека и гражданина. Виды:

1) общий, который включает в себя помимо внутригосударственного права, свободы, обязанности и гарантии выработанные международным сообществом и зафиксированные в международно-правовых документах

2) конституционный - данный статус должен обладать устойчивостью, его сущность деятельности длится до тех пор, пока основные общественные отношения не изменится в корне и своем большинстве

3) отраслевой который состоит из правомочий иных компонентов, опосредованных отдельной или комплексной отраслью правовой системы (гражданским трудовым административным правом)

4)родовой выражает специфику правового положения конкретных категорий людей, имеющих какие-нибудь дополнительные субъективные права и обязанности

5) индивидуальный статус показывает особенности положения отдельного человека в зависимости от его возраста, профессии, пола, участия в управлении государственными делами. Структура:

1) правовые нормы, устанавливающие данный статус

2) правосубъектность

3) основные права и обязанности

4) законные интересы

5) гражданство

6) юридическая ответственность

7) правовые принципы

8) правоотношения.

3. Транспортный налог: понятие, элементы

Транспортный налог устанавливается НК и законами субъектов РФ о налоге, вводится в действие в соответствии с НК законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Налог является региональным налогом.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 л.с. (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов;

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в лошадиных силах;

1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств - как единица транспортного средства.

2. В отношении транспортных средств, указанных в подпунктах 1, 1.1 и 2 пункта 1 статьи 359, налоговая база определяется отдельно по каждому транспортному средству.

В отношении транспортных средств, указанных в подпункте 3 пункта 1 статьи 359, налоговая база определяется отдельно.

Налоговым периодом признается календарный год.

Отчетными периодамидля налогоплательщиков-организаций признаются первый квартал, второй квартал, третий квартал.

При установлении налога законодательные (представительные) органы субъектов РФ вправе не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства в следующих размерах:

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации.

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Начисление авансовых платежей за отчет. период. Проводка Д20 К68

Перечисление налога в бюджет. Проводка: Д68 К51

В налог. учете трансп. Налог относится к прочим расходам, кот. снижает налогооблогаемую.

№ 46.

1. Международная валютная система и валютный курс

Обмен результатами хозяйственной деятельности во внешнеэкономических связях в абсолютном большинстве происходит в денежной форме, которая по-прежнему превалирует в международных расчетах. Поэтому международные торговые и финансовые отношения базируются на использовании национальных валют.

Национальная валютная системапредставляет собой форму организации валютных отношений страны, определенную национальным законодательством. В основе национальной валютной системы лежит денежная единица страны. В более широком смысле, к категории валюты относятся: различные средства обращения – монеты, банкноты; платежные документы – чеки, векселя, аккредитивы; ценные бумаги – акции, облигации и другие; драгоценные металлы и некоторые другие ценности.

Валютная обратимость называется конвертируемостью. Степень конвертируемости валюты определяется наличием или отсутствием валютных ограничений, которые выступают как экономические, правовые и организационные меры, регламентирующие операции с национальной и иностранными валютами.

Конвертируемость– это степень ликвидности валюты, т.е. свободы обмена на товары или услуги.

Важной характеристикой финансовой системы страны является валютный курс ее национальной денежной единицы.

Валютный курс– стоимость денежной единицы одной страны, выраженная в денежных единицах другой страны. В современной экономике выделяют две основные системы валютных курсов:

1. Система жестко фиксированных валютных курсов, которая предполагает вмешательство государства в их изменения(устанавливается ЦБ);

2. Система гибких (плавающих) валютных курсов, при которой курс обмена национальной валюты определяется спросом и предложением на валюту.

В мировой торговле нашел подтверждение традиционный постулат экономической теории – для экспортера низкий курс национальной валюты лучше, чем высокий, а для импортера – наоборот.

В зависимости от стоящей цели и от того, установлен в той или иной стране режим фиксированных или плавающих курсов, для их регулирования будет применяться различный набор экономических рычагов. Среди них особое значение имеет девальвация и ревальвация национальных валют.

Девальвация– целенаправленные действия правительства по снижению обменного курса валюты своей страны.

Ревальвация– действия правительства, направленные на повышение обменного курса национальной валюты.

Девальвация и ревальвация в принципе являются атрибутами системы фиксированных курсов, поскольку предполагают одномоментный, резкий скачок с одного валютного соотношения на другое и фиксацию его на новом уровне. Однако в современных условиях часто говорят о девальвации или ревальвации и в отсутствии фиксированных курсов, имея в виду любое понижение или повышение курсов.

Факторы влияющие на валютный курс:

- темп инфляции (инфляция- повышение уровня цен на товары и услуги);

- уровни % ставок и доходности ЦБ;

- степень доверия к волюте на мировом рынке;

- степень использования валюты в международных валютных рынках;

- валютная политика страны

При прямой катировке курс покупки валюты ниже чем курс продажи.

2. Гражданское общество понятие и признаки.Соотношение гражданского общества и правового государства.Гражданское общество - система относительно независимых от государства отношений и социальных институтов, обеспечивающих удовлетворение частных потребностей интересов отдельных людей и их коллективов. Это сфера где индивиды реализуют частные отношения (семья творческие организации). Признаки гражданского общества:

-экономическая свобода, многообразие форм собственности, рыночные отношения

- безусловное признание и защита естественных прав и свобод человека и гражданина

-легитимность и демократический и характер власти

- равенство всех перед законом и правосудием, надлежащая юридическая защищенность личности

-правовое государство

-политический и идеологический плюрализм ,наличие легальной оппозиции

-свобода слова, печати, независимость средств массовой информации

-невмешательство государства в частную жизнь граждан, их взаимные обязанности и ответственность

-партнерство национальное согласие

- эффективная социальная политика, обеспечение достойного уровеня жизни людей.

Правовое государство - это организация политической власти, создающая условия для наиболее полного обеспечения прав и свобод человека и гражданина, а также наиболее последовательного связывания с помощью права государственной власти, в целях недопущения злоупотреблений. Правовое государство - это всеохватающая организация общества, основанная на верховенстве правового закона, выражающего и воплощающего его обязательную волю.

Признаки:

-верховенство правового закона

-принцип разделения властей

-гарантированность прав и свобод гражданина

-взаимная ответственность индивида и государства, законы не должны содержаться произвольных норм, наличие развитого гражданского общества

-наличие системы организации.

3. Налог на имущество физ. Лиц: понятие, элементы

(Местный налог)

Налог на имущество физ. лиц устанавливается НК и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками налога признаются физ. лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со ст. 401 НК.

Объектом налогообложенияпризнается расположенное в пределах муниципального образования (города федерального значения) следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

2. жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

3. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

1. Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости

2. Налоговая база в отношении объектов налогообложения, определяется исходя из их инвентаризационной стоимости в случае, если субъектом РФ не принято решениемоб установлени и даты начала применения порядка определения нал. Базы исходя из кадастровой стоимости. Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года. Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) в зависимости от применяемого порядка определения налоговой базы с учетом положений п. 5 ст. 406 НК.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 % в отношении:

жилых домов, жилых помещений;

объектов незавершенного строительства в случае, (жилой дом);

единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом);

гаражей и машино-мест;

хозяйственных строений или сооружений, S каждого из которых не превышает 50 кв.м. и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства;

2) 2 % в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 % в отношении прочих объектов налогообложения.

В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику расположенных в пределах одного муниципального образования (города федерального значения, в следующих пределах:

|

Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) |

Ставка налога |

|

До 300 000 рублей включительно |

До 0,1 процента включительно |

|

Свыше 300 000 до 500 000 рублей включительно |

Свыше 0,1 до 0,3 процента включительно |

|

Свыше 500 000 рублей |

Свыше 0,3 до 2,0 процента включительно |

Право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны

6) лица, имеющие право на получение социальной поддержки, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия

9) члены семей военнослужащих, потерявших кормильца;

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет которым в соответствии с законодательством РФ выплачивается ежемесячное пожизненное содержание;

11) граждане, уволенные с военной службы , выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

2) жилой дом;

4) хозяйственное строение или сооружение

5) гараж или машино-место.

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы

Налог подлежит уплате налогоплательщиками в срок не позднее 1 октября года, следующего за истекшим налоговым периодом.

2. Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

№ 47.

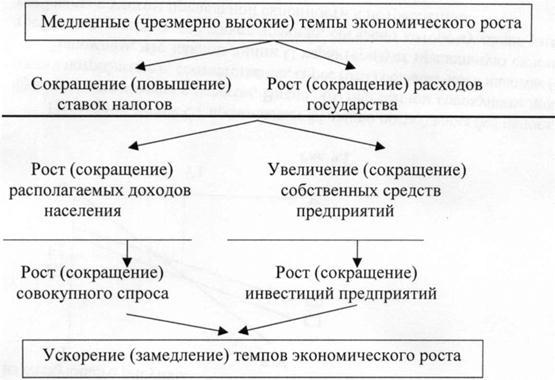

1. Бюджетно-налоговые рычаги регулирования экономики

Бюджетно-налог. Политика – это меры кот. предпринимает правительство с целью стабилизации эк-ки с помощью изменения величины дохода и расходов гос-ва бюджета.

Налогово-бюджетные рычаги воздействуют на соотношение расходов и доходов как потребителей, так и производителей. Это означает, что они влияют и на совокупный спрос, и на совокупное предложение.

Через совокупный спрос налоги влияют и на объем производства. Увеличение налогов оказывает сдерживающее воздействие на производство, а понижение, наоборот, способствует его росту. налог тем самым предстает как форма принудительного сбережения, соответствующим образом влияя на совокупный спрос.

Аналогичным образом действуют и косвенные налоги. Они включаются в цену товаров и тем самым уменьшают совокупный спрос. Поскольку эти налоги по сравнению с прямыми более регрессивны, то они способны оказывать на совокупный спрос еще большее влияние.

Косвенные налоги считаются средством проведения дискретной политики, а прямые налоги-не дискретной.Дискретная налоговая политика предполагает сознательное изменение ставок налогов в зависимости от экономической конъюнктуры. Кризисная ситуация в экономике предполагает снижение ставок налогов. Когда экономика на подъеме и есть опасность ее «перегрева», чреватого резким вхождением в кризис, ставки налогов могут повышаться, сдерживая тем самым совокупный спрос и экономический рост.

Не дискретная налоговая политика обусловлена тем, что ставки налогов в течение длительного времени не пересматриваются и эффект ее мер оказывается в зависимости от экономической конъюнктуры. Если происходит экономический рост, то это предполагает рост доходов субъектов экономики. Соответственно происходит рост налогов на личные доходы, прибыль, добавленную стоимость и т.д., что оказывает сдерживающее влияние как на совокупный спрос, так и на совокупное предложение и тормозит экономический рост, предотвращая «перегрев» экономики. В условиях неблагоприятной экономической конъюнктуры доходы снижаются, соответственно, снижается объем налогов, что сдерживает сокращение совокупного спроса и совокупного предложения, падение темпов экономического роста. Таким образом как бы автоматически действуют своего рода «встроенные стабилизаторы».

С налогами тесно связана бюджетная политика, поскольку налоги - основной источник доходов государства. В отличие от налогов бюджетные расходы в большей степени влияют на совокупный спрос, а не на совокупное предложение.

В целом налоговые рычаги применяются в единстве с бюджетными расходами, так что можно говорить о единой налогово-бюджетной политике государства. Так, при первых признаках вхождения экономики в экономический кризис государство стремится уменьшить налоговое бремя на население и предприятия и увеличивать свои бюджетные расходы. Во время экономического подъема действия государства меняются на противоположные: оно увеличивает налоги и сокращает бюджетные расходы.

2. Толкование норм права понятие цели.Объект и предмет толкования.

Толкование норм права - это мыслительный процесс, включающий уяснение и разъяснение смысла и содержания норм права. В толковании выделяются два аспекта: внутренний - уснение и внешний - разъяснение.

Уяснение смысла нормы права - это только для себя

разъяснение нормы права - это толкование содержащейся нормы права для других лиц.

Главная цель толкования - обеспечение правильного и единообразного понимания и реализации права. Толкование способствует приданию праву признака формальной определенности. Объектом толкования нормы права - является соответствующий данному регулятивному случаю (данной конкретной ситуации) текст того НПА, в котором выражена такая норма.

Предмет толкования нормы права - это искомое актуальное регулятивно-правовое значение нормы права, которое подлежит реализации в данной конкретной ситуации (случае).

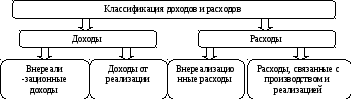

3. Классификация доходов и расходов при определении налога на прибыль организаций.

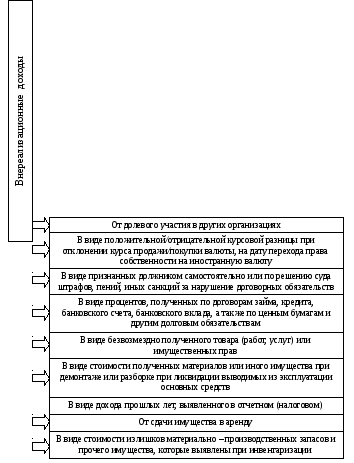

Внереализационные доходы определены в ст. 250 НК РФ , которая содержит перечень, состоящий из 23 доходов.

Доходы от реализации – это доходы, полученные от реализации товаров, работ и услуг, как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Доходы, не учитываемые при определении налоговой базы, их 52:

1. в виде имущества, имущественных прав, работ или услуг, которые были получены от других лиц в качестве предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы по методу начисления;

2. в виде имущества, имущественных прав, которые были получены в форме залога или задатка в качестве обеспечения обязательств;

3. в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов в уставный капитал организации (включая доход в виде превышения цены размещения акций над их номинальной стоимостью;

4. в виде средств и иного имущества, которые получены в виде безвозмездной помощи;

5. в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ, а также в соответствии с законодательством РФ атомными станциями для повышения их безопасности, используемых для производственных целей;

6. в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней;

7. в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований;

8. в виде имущества, полученного российской организацией безвозмездно:

1) от организации, если уставный капитал получающей стороны более чем на 50 процентов состоит из вклада передающей организации;

2) от организации, если уставный капитал передающей стороны более чем на 50 процентов состоит из вклада получающей организации;

3) от физического лица, если уставный капитал получающей стороны более чем на 50 процентов состоит из вклада этого физического лица.

9. в виде сумм гарантийных взносов в специальные фонды, создаваемые в соответствии с законодательством РФ, предназначенные для снижения рисков неисполнения обязательств по сделкам, получаемых при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

10. В виде имущества, полученного налогоплательщиком в рамках целевого финансирования.

Расходами являются обоснованные (экономически оправданные) и документально подтвержденные затраты, которые осуществляются налогоплательщиком. Расходами являются любые затраты, но если они произведены для осуществления деятельности, направленной на получение дохода.

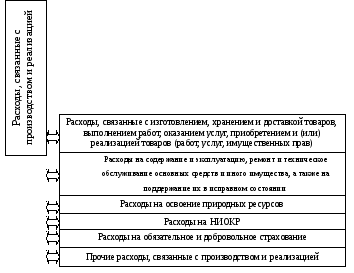

Расходы, связанные с производством и реализацией:

Расходы, связанные с производством и реализацией в соответствии со ст.253 НК РФ подразделяются на 4 вида расходов:

1. материальные расходы;

2. расходы на оплату труда;

3. начисленная амортизация;

4. прочие расходы.

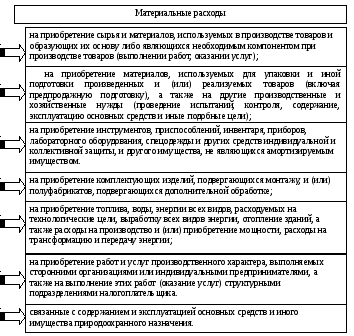

Материальные расходы закреплены в статье 254 НК РФ. При определении размера данных расходов при списании сырья и материалов, которые используются при производстве товаров (работ, услуг) в соответствие с принятой организацией учетной политикой применяется один метод оценки указанных сырья и материалов:

1. метод оценки по стоимости единицы запасов;

2. метод оценки по средней стоимости;

3. по стоимости первых по времени приобретения материально-производственных запасов (ФИФО);

С 1 января 2015 года ЛИФО отменен!!!

В бухгалтерском учете на основании ПБУ 5/01 используются следующие методы оценки:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

ЛИФО исключен с 1 января 2008 г.!!!

К

расходам на оплату труда относятся

любые начисления работникам в денежной

и (или) натуральной формах, стимулирующие

начисления и надбавки, компенсационные

начисления, связанные с режимом работы

или условиями труда, премии и единовременные

поощрительные начисления, расходы,

связанные с содержанием этих работников,

например, суммы,

начисленные по тарифным ставкам,

должностным окладам, начисления

стимулирующего характера, начисления

стимулирующего и (или) компенсирующего

характера, связанные с режимом работы

и условиями труда, стоимость бесплатно

предоставляемых работникам коммунальных

услуг, питания и продуктов, и т.д.

К

расходам на оплату труда относятся

любые начисления работникам в денежной

и (или) натуральной формах, стимулирующие

начисления и надбавки, компенсационные

начисления, связанные с режимом работы

или условиями труда, премии и единовременные

поощрительные начисления, расходы,

связанные с содержанием этих работников,

например, суммы,

начисленные по тарифным ставкам,

должностным окладам, начисления

стимулирующего характера, начисления

стимулирующего и (или) компенсирующего

характера, связанные с режимом работы

и условиями труда, стоимость бесплатно

предоставляемых работникам коммунальных

услуг, питания и продуктов, и т.д.

Прочие расходы поименованы в статье 264 НК РФ, которая содержит более 50 видов расходов, например:

1) налоги, сборы, таможенные платежи взносы во внебюджетные фонды;

2) расходы на сертификацию продукции и услуг;

3) расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ;

4) арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки;

5) расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта).

6) расходы на командировки;

7) расходы на юридические и информационные услуги;

8) расходы на консультационные и иные аналогичные услуги;

9) расходы по подбору персонала, вкл. расходы на услуги специализированных организаций по подбору персонала;

10) расходы на аудиторские услуги;

11) расходы на публикацию бухгалтерской (финансовой) отчетности, а также публикацию и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

12) представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества;

13) расходы на обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников налогоплательщика;

14) расходы на канцелярские товары;

15) расходы на почтовые, телефонные, телеграфные и другие подобные услуги;

расходы на рекламу;

17)выплата компенсаций за использование для служебных поездок личного автомобиля.

Внереализационные расходы поименованы в статье 265 НК РФ, (их 20):

1. расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по данному имуществу);

2. расходы на организацию выпуска собственных ценных бумаг, в частности на подготовку проспекта эмиссии ценных бумаг, изготовление или приобретение бланков, регистрацию ценных бумаг, расходы, связанные с обслуживанием собственных ценных бумаг;

3. расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов;

4. судебные расходы и арбитражные сборы;

5. расходы налогоплательщика, применяющего метод начисления на формирование резерва по сомнительным долгам;;

6. потери от простоев по внутрипроизводственным причинам;

7. не компенсируемые виновниками потери от простоев по внешним причинам и прочие.

№ 48.

1. Специфика переходного процесса в экономике

Процесс формирования и функционирования экономической системы включает три этапа. Первый - постепенное становление (возникновение) системы, приводящее к ее утверждению в обществе как господствующей. Второй - период зрелости, полного проявления в процессе функционирования всех ее возможностей, исторических преимуществ. Третий - постепенное «умирание» в условиях зарождения и развития элементов новой, будущей системы.

Рыночная экономика – это не любая экономика, где существует сеть рынка, а лишь такая экономика, где рынок является основной, господствующей формой обмена и, следовательно, основным, автоматически действующим регулятором производства, оказывающим определяющее воздействие на структуру производства и другие стороны воспроизводственного процесса.

Сегодня экономика стран Западной Европы, США, Японии все более перестает быть экономикой рыночной и трансформируется в контрактную экономику. Классическая рыночная экономика уходит в прошлое, становится вчерашним днем цивилизации.

В этом смысле переход к классической рыночной экономике представляется попыткой исторического регресса, возврата назад к исчерпавшей себя во всем цивилизованном мире экономике XIX в. Этот переход был связан с тяжелейшими последствиями для экономики России. В 1990-е г., когда интенсивно развивались переходные процессы, в России разрушались производительные силы, дробились крупные предприятия, началась деиндустриализация экономики. Наиболее тяжелый ущерб был нанесен высокотехнологичным наукоемким отраслям. Открытая мировому рынку экономика страны все более приобретает однобокую топливно-сырьевую направленность. Жестко сегментированный современный мировой рынок не допускает развития российского наукоемкого и высокотехнологического производства. Россия интересует его лишь как поставщик энергетических и сырьевых ресурсов, пространство для размещения экологически «грязных» отраслей, источник дешевой и достаточно квалифицированной рабочей силы.

Переходные процессы в экономике XXI века связаны с осуществлением следующих изменений.

Первым и главным является изменение в понимании роли и места человека в общественном производстве.

Если в процессе становления капиталистической системы производства человек рассматривался как элемент процесса труда, подчиненный вещественному богатству, то в новом обществе творческая деятельность человека на основе научного знания превращается в определяющий элемент функционирования и развития общества.

В настоящее время возрастание роли человека проявляется в повышении роли и ответственности работника за результаты его деятельности, осуществлении контроля за ней, а также необходимость постоянного повышения своей квалификации.

Эти изменения потребовали увеличить величину вложений в «человеческий капитал», создать новые формы мотивации труда

Вторым направлением является изменение взаимосвязи между основными участниками капиталистической системы производства.

В современной экономике происходит возрастание роли прямых информационных связей в отличие от косвенных связей в условиях рыночной экономики. В связи с этим новое общество получило название информационного общества.

Третьим направлением стало выравнивание уровней экономического развития всех стран.

Таким образом, понимание переходных процессов в России связанно с рассмотрением особенностей включения ее в мировые экономические процессы.

2. Пробелы в праве и способы их восприятия. Аналогия закона и аналогия права.

Пробел в праве - это отсутствие в праве нормы, при помощи которой необходимо решать конкретные жизненные ситуации, требующие правового регулирования. Пробел в праве следует отличать от участка неурегулированности социальной сферы, которая может быть ликвидирована лишь путем правотворческой деятельности. Причины появления пробелов:

они могут быть объективные и субъективные.

Объективные - если в момент принятия соответствующие нормы права не существует тех отношений, которые впоследствии заявили о себе в качестве нуждающихся в правовом регулировании. Пример ук рсфср 1960 г. не установлена ответственность за угон воздушного судна. Советское государство в то время не знаю такого вида преступлений. То же самое можно сказать о компьютерной преступности которая появилась позже.

Субъективные причины- законодатель по каким-либо причинам сделал неверную оценку соответствующих общественных отношений и в силу этого что-то недосмотрел, упустил, не точно выразил, создал противоречия между нормами.

Способы восполнения:

-аналогия закона - это способ преодоления пробела при котором правоприменительные решения принимаются на основе конкретной нормы конкретного закона регулирующего сходные с рассматриваемыми отношения.

Аналогия закона предполагает соблюдение ряда условий:

-наличие общеправовой урегулированности данного случая

- отсутствие адекватности юридической нормы

- существующие аналогичные нормы, то есть нормы в гипотезе которой указаны обстоятельства – аналогичны тем, с которыми столкнулся правопреемник.

Сходство юридических фактов как раз и позволяет задействовать диспозицию аналогичных норм.

- субсидированное применение права – это способ преодоления пробела, при котором правоприменительное решение принимается на основе нормы из другой отрасли права.