Но что же назвать риском всей игры?

Вычислим дисперсию выигрыша Первого при оптимальных стратегиях игроков.

.

.

Так

как

![]() ,

а через

,

а через![]() сумма обозначена

сумма обозначена![]() .

.

Заметим,

что в сумме

![]() можно оставить лишь те слагаемые, у

которых

можно оставить лишь те слагаемые, у

которых![]()

Заметим

теперь, что если Первый играет со

стратегией

![]() ,

а Второй отвечает

,

а Второй отвечает![]() -й

чистой стратегией, то выигрыш первого

есть с.в. с рядом распределения:

-й

чистой стратегией, то выигрыш первого

есть с.в. с рядом распределения:

|

|

|

|

… |

|

|

|

… |

|

|

|

|

|

|

… |

|

|

|

… |

|

|

Если

![]() есть оптимальная стратегия Первого, а

есть оптимальная стратегия Первого, а![]() ,

то из теории матричных игр с нулевой

суммой известно, что выигрыш Первого

при таких стратегиях по-прежнему равен

цене игры

,

то из теории матричных игр с нулевой

суммой известно, что выигрыш Первого

при таких стратегиях по-прежнему равен

цене игры![]() ,

а дисперсия выигрыша Первого при этом

равна

,

а дисперсия выигрыша Первого при этом

равна![]() ,

то есть равна

,

то есть равна![]() .

Таким образом, что происходит с риском

выигрыша Первого, можно понять, сравнив

дисперсию при оптимальных стратегиях

.

Таким образом, что происходит с риском

выигрыша Первого, можно понять, сравнив

дисперсию при оптимальных стратегиях![]() и дисперсию

и дисперсию![]() или величины

или величины![]() и

и![]() .

Пусть

.

Пусть![]() Как легко понять, если среди

Как легко понять, если среди![]() есть разные числа, то

есть разные числа, то![]()

Теперь можно сделать следующий вывод:

Чуть-чуть отойдя от своей оптимальной стратегии (смотрите ниже Пример) и таким образом почти не уменьшив свой выигрыш, Первый может значительно уменьшить свой риск. При этом уменьшается и риск Второго, что отвечает и его интересам.

Рассмотрим

подробно пример матричной игры с матрицей

![]() .

Как известно, общий случай в окрестности

оптимальных стратегий игроков сводится

к анализу такой игры.

.

Как известно, общий случай в окрестности

оптимальных стратегий игроков сводится

к анализу такой игры.

П ример.

Пусть матрица игры есть

ример.

Пусть матрица игры есть![]() .

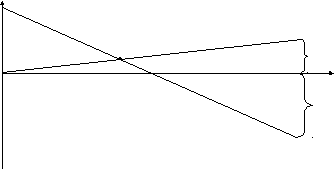

Графическое решение этой игры показано

на рисунке 1.

.

Графическое решение этой игры показано

на рисунке 1.![]()

2

1

1

2

Рис.1

Цена

игры

![]() ,

оптимальные стратегии игроков есть

,

оптимальные стратегии игроков есть![]() ,

,![]() .

Дисперсия выигрыша Первого при оптимальных

стратегиях

.

Дисперсия выигрыша Первого при оптимальных

стратегиях![]() ,

т. е. риск игры равен примерно 1. Далее

вычисления дают

,

т. е. риск игры равен примерно 1. Далее

вычисления дают![]() ,

,![]() ;

;![]() ,

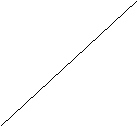

,![]() Примерная, но достаточно точная

зависимость риска Первого в малой

окрестности его оптимальной стратегии

показана на рис. 2.

Примерная, но достаточно точная

зависимость риска Первого в малой

окрестности его оптимальной стратегии

показана на рис. 2.

![]()

![]()

1 ![]()

Рис.2 2/5

Как

видно из рис. 2 при отходе Первого от

своей оптимальной стратегии вправо, т.

е. при увеличении вероятности выбора

![]() им 1-й строки. Второй начинает отвечать

1-й чистой стратегией и риск Первого

скачком увеличивается до

им 1-й строки. Второй начинает отвечать

1-й чистой стратегией и риск Первого

скачком увеличивается до![]() ,

а при отходе Первого от своей оптимальной

стратегии влево Второй переходит на

свою 2-ю чистую стратегию и риск Первого

скачком снижается до

,

а при отходе Первого от своей оптимальной

стратегии влево Второй переходит на

свою 2-ю чистую стратегию и риск Первого

скачком снижается до![]()

![]()

![]()

![]()

Рис.3 1/5

Аналогичное

верно и в отношении Второго. Кратко

повторим. Примерная, но достаточно

точная зависимость риска Второго в

малой окрестности его оптимальной

стратегии показана на рис. 3. Как видно

из рис. 3 при отходе второго от своей

оптимальной стратегии вправо, т. е. при

увеличении вероятности

![]() выбора им 1-й строки Первый начинает

отвечать 2-й чистой стратегией и риск

Второго скачком уменьшается до

выбора им 1-й строки Первый начинает

отвечать 2-й чистой стратегией и риск

Второго скачком уменьшается до![]() ,

а при отходе второго от своей оптимальной

стратегии влево Первый переходит на

свою 1-ю чистую стратегию и риск Второго

скачком увеличивается до

,

а при отходе второго от своей оптимальной

стратегии влево Первый переходит на

свою 1-ю чистую стратегию и риск Второго

скачком увеличивается до![]()

Пусть

![]() .

Эту величину и можно назвать риском

всей игры. Однако играть с таким риском

можно лишь при согласии обеих сторон.

Для анализируемой игры

.

Эту величину и можно назвать риском

всей игры. Однако играть с таким риском

можно лишь при согласии обеих сторон.

Для анализируемой игры![]() и игроки для достижения такого риска

должны играть так: Первый играет со

своей оптимальной стратегией

и игроки для достижения такого риска

должны играть так: Первый играет со

своей оптимальной стратегией![]() 3,5), а Второй должен использовать 2-ю

чистую стратегию.

3,5), а Второй должен использовать 2-ю

чистую стратегию.

§.4. СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СТРУКТУРА ОБЩЕСТВА

Модель распределения богатства в обществе.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

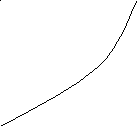

Такой моделью является так называемая “диаграмма или кривая Лоренца распределения богатства в обществе.

Рассмотрим

функцию

![]()

![]() ,

которая сообщает, что

,

которая сообщает, что![]() -я

часть самых бедных людей общества

владеет

-я

часть самых бедных людей общества

владеет![]() -й

частью всего общественного богатства

(см. рис.). Если бы распределение богатства

было бы равномерным, то график функции

-й

частью всего общественного богатства

(см. рис.). Если бы распределение богатства

было бы равномерным, то график функции![]() шел бы по диагонали квадрата.

шел бы по диагонали квадрата.

Поэтому,

чем меньше площадь

![]() заштрихованной линзы, тем равномернее

распределено богатство в обществе.

Величина этой площади называется также

коэффициентом Джинни.

заштрихованной линзы, тем равномернее

распределено богатство в обществе.

Величина этой площади называется также

коэффициентом Джинни.

Исходя

из содержательного смысла функции

![]()

![]()

![]()

![]()

![]() можно

доказать, что эта функция и первые ее

две производные положительны на [0,1].

можно

доказать, что эта функция и первые ее

две производные положительны на [0,1].

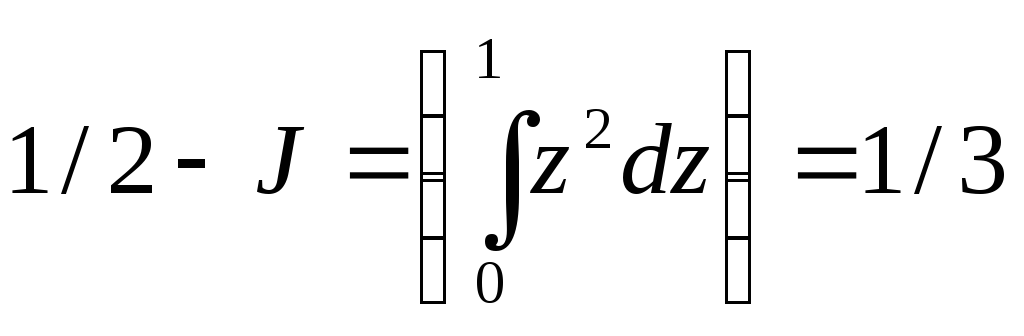

Пример

1. Пусть

![]()

![]() .

Тогда

.

Тогда

![]() ,т. е. пятая часть самых бедных владеет

только

,т. е. пятая часть самых бедных владеет

только

![]() всего богатства и т. д. Вычислим коэффициент

Джинни. Имеем

всего богатства и т. д. Вычислим коэффициент

Джинни. Имеем ,

значит,

,

значит,![]() .

.

Назовем

распределение богатства в обществе

опасно несправедливым, если

![]() .

Следовательно, функция

.

Следовательно, функция![]() не свидетельствует об опасно несправедливом

распределении богатства.

не свидетельствует об опасно несправедливом

распределении богатства.

Зная

функцию

![]() найдем другую функцию

найдем другую функцию![]() «такую

часть всего богатства общества имеет

«такую

часть всего богатства общества имеет![]() -я

часть самых богатых людей». Имеем.

-я

часть самых богатых людей». Имеем.![]() .В

частности, для функции из примера

получаем

.В

частности, для функции из примера

получаем![]() .

Так что, в этом случае, десятая часть

самых богатых владеет 19% всего богатства

или примерно пятой частью.

.

Так что, в этом случае, десятая часть

самых богатых владеет 19% всего богатства

или примерно пятой частью.

По

функции

![]() определим еще одну функцию:

определим еще одну функцию:![]() Эта функция определена на отрезке

[0,1/2]. О смысле этой функции догадайтесь

сами.

Эта функция определена на отрезке

[0,1/2]. О смысле этой функции догадайтесь

сами.

Как найти часть богатства, которой владеет срединная часть общества – богаче, чем 1/4 самых бедных, но беднее, чем 1/4 самых богатых?

Эта

часть равна![]()

Скажем,

что в обществе есть средний класс, если

эта часть не менее 1/2. Есть ли средний

класс при функции распределения богатства

![]() ?

Для ответа вычисляем

?

Для ответа вычисляем

![]() . Окончательный ответ: есть.

. Окончательный ответ: есть.

Отметим,

что функции

![]() ,

,![]() ,

,![]() не дают представления об абсолютном

богатстве общества, а лишь о распределении

богатства внутри него.

не дают представления об абсолютном

богатстве общества, а лишь о распределении

богатства внутри него.

Распределение общества по получаемому доходу.

Пусть

![]() есть доля получающих месячный доход

меньше

есть доля получающих месячный доход

меньше![]() по отношению ко всем, имеющим какой-нибудь

денежный доход (всех таких членов

общества назовем налогоплательщиками).

Функцию

по отношению ко всем, имеющим какой-нибудь

денежный доход (всех таких членов

общества назовем налогоплательщиками).

Функцию![]() вполне правильно трактовать, как функцию

распределения случайной величины (с.

в.)

вполне правильно трактовать, как функцию

распределения случайной величины (с.

в.)![]() -месячный

доход случайного налогоплательщика.

С. в.

-месячный

доход случайного налогоплательщика.

С. в.![]() можно считать непрерывной. Функция

можно считать непрерывной. Функция![]() может быть интересна для налоговой

инспекции.

может быть интересна для налоговой

инспекции.

Пример

2. Конкретно, пусть

![]() =1-(2000/2000+

=1-(2000/2000+![]() )

)![]() .

.

Определим размер месячного дохода, который для случайно выбранного налогоплательщика может быть превзойден с вероятностью 0,5. Найдем также средний месячный доход.

![]()

1

![]()

Решение.

Удобно решить эту задачу в общем виде

– для функции

![]() ,

,![]() ,

,![]() и произвольной вероятности

и произвольной вероятности![]() .

График функции см. на рис.

.

График функции см. на рис.

Итак

найдем размер месячного дохода B![]() ,

который для случайно выбранного

налогоплательщика может быть превзойден

с вероятностью p. Так как

,

который для случайно выбранного

налогоплательщика может быть превзойден

с вероятностью p. Так как![]() есть вероятность

есть вероятность![]() ,

то

,

то![]()

![]() .

Следовательно,

.

Следовательно,![]() и окончательно,

и окончательно,![]() .

Для рассматриваемого примера получаем

.

Для рассматриваемого примера получаем![]()

Теперь

найдем средний месячный доход. Сначала

найдем плотность

![]() распределения с. в.

распределения с. в.![]() .

Она есть производная функции

.

Она есть производная функции![]() .

Таким образом,

.

Таким образом,![]() .

.

Средний

месячный доход

![]() есть математическое ожидание с. в. I, т.

е.

есть математическое ожидание с. в. I, т.

е.![]() ,

и дальнейшие вычисления дают

,

и дальнейшие вычисления дают![]() Для рассматриваемого примера получаем

Для рассматриваемого примера получаем![]() .

.

Важным

показателем является коэффициент

Рейнбоу. Он находится так: найдем решение

уравнения

![]() ,

обозначим его

,

обозначим его![]() , затем найдем решение уравнения

, затем найдем решение уравнения![]() , обозначим его

, обозначим его![]() , тогда коэффициент Ренйбоу есть

, тогда коэффициент Ренйбоу есть![]() .

.

Отметим,

что в отличие от функций

![]() ,

,![]() ,

,![]() из пункта 4.1., которые не дают представления

об абсолютном богатстве общества, а

лишь о распределении богатства внутри

него, функция

из пункта 4.1., которые не дают представления

об абсолютном богатстве общества, а

лишь о распределении богатства внутри

него, функция![]() ,

как раз наоборот, дает довольно хорошее

представление об уровне жизни.

,

как раз наоборот, дает довольно хорошее

представление об уровне жизни.