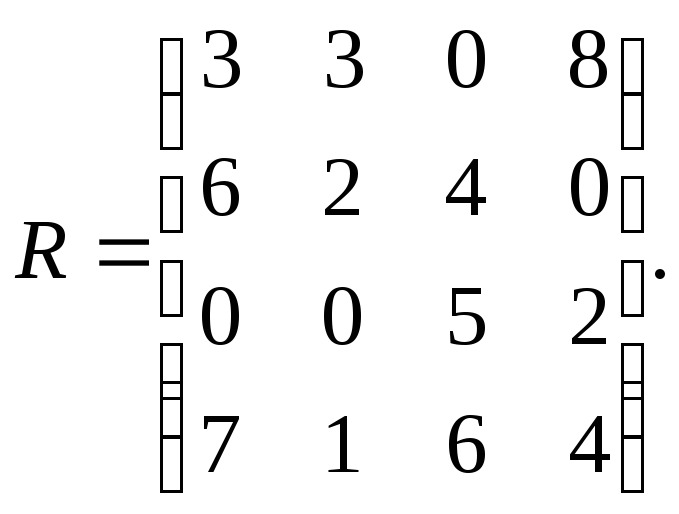

Составим матрицу рисков. ИмеемСледовательно, матрица рисков есть

А. Принятие решений в условиях полной неопределенности.

Не все случайное можно "измерить" вероятностью. Неопределенность – более широкое понятие. Неопределенность того, какой цифрой вверх ляжет игральный кубик отличается от неопределенности того, каково будет состояние российской экономики через 15 лет. Кратко говоря, уникальные единичные случайные явления связаны с неопределенностью, массовые случайные явления обязательно допускают некоторые закономерности вероятностного характера.

Ситуация полной неопределенности характеризуется отсутствием какой бы то ни было дополнительной информации. Какие же существуют правила-рекомендации по принятию решений в этой ситуации?

Правило

Вальда (правило крайнего пессимизма).

Рассматривая

![]() -e

решение будем полагать, что на самом

деле ситуация складывается самая плохая,

т.е. приносящая самый малый доход

-e

решение будем полагать, что на самом

деле ситуация складывается самая плохая,

т.е. приносящая самый малый доход![]() .

.

Но

теперь уж выберем решение

![]() с наибольшим

с наибольшим

![]() .

Итак, правило Вальда рекомендует принять

решение

.

Итак, правило Вальда рекомендует принять

решение

![]() ,

такое что

,

такое что

![]()

Так,

в вышеуказанном примере, имеем

![]() Теперь

из чисел 2,2,3,1

находим максимальное. Это

– 3 . Значит,

правило Вальда рекомендует принять 3-е

решение.

Теперь

из чисел 2,2,3,1

находим максимальное. Это

– 3 . Значит,

правило Вальда рекомендует принять 3-е

решение.

Правило

Сэвиджа (правило минимального риска).

При применении этого правила анализируется

матрица рисков

![]() .

Рассматривая

.

Рассматривая

![]() -e

решение будем полагать, что на самом

деле складывается ситуация максимального

риска

-e

решение будем полагать, что на самом

деле складывается ситуация максимального

риска

![]()

Но

теперь уж выберем решение

![]() с наименьшим

с наименьшим

![]() .

Итак, правило Сэвиджа рекомендует

принять решение

.

Итак, правило Сэвиджа рекомендует

принять решение

![]() ,

такое что

,

такое что

![]()

Так,

в вышеуказанном примере, имеем

![]() Теперь из

чисел 8,6,5,7

находим минимальное. Это

– 5. Значит

правило Сэвиджа рекомендует принять

3-е решение.

Теперь из

чисел 8,6,5,7

находим минимальное. Это

– 5. Значит

правило Сэвиджа рекомендует принять

3-е решение.

Правило

Гурвица (взвешивающее пессимистический

и оптимистический подходы к ситуации).

Принимается решение

![]() ,

на котором достигается максимум величины

,

на котором достигается максимум величины

![]()

где

![]() .

Значение

.

Значение

![]() выбирается из субъективных соображений.

Если

выбирается из субъективных соображений.

Если![]() приближается к

1, то правило

Гурвица приближается к правилу Вальда,

при приближении

приближается к

1, то правило

Гурвица приближается к правилу Вальда,

при приближении

![]() к

0, правило

Гурвица приближается к правилу "розового

оптимизма"

(догадайтесь

сами, что это значит). В вышеуказанном

примере при

к

0, правило

Гурвица приближается к правилу "розового

оптимизма"

(догадайтесь

сами, что это значит). В вышеуказанном

примере при

![]() правило Гурвица рекомендует 2-е решение.

правило Гурвица рекомендует 2-е решение.

В. Принятие решений в условиях частичной неопределенности.

Предположим,

что в рассматриваемой схеме известны

вероятности

![]() того, что реальная ситуация развивается

по варианту

того, что реальная ситуация развивается

по варианту![]() .

Именно такое положение называется

частичной неопределенностью. Как здесь

принимать решение? Можно выбрать одно

из следующих правил.

.

Именно такое положение называется

частичной неопределенностью. Как здесь

принимать решение? Можно выбрать одно

из следующих правил.

Правило

максимизации среднего ожидаемого

дохода. Доход, получаемый фирмой при

реализации

![]() -го

решения, является случайной величиной

-го

решения, является случайной величиной

![]() с рядом распределения

с рядом распределения

-

…

…

Математическое

ожидание

![]() и есть

средний ожидаемый доход, обозначаемый

также

и есть

средний ожидаемый доход, обозначаемый

также

![]() .

Итак, правило рекомендует принять

решение, приносящее максимальный средний

ожидаемый доход.

.

Итак, правило рекомендует принять

решение, приносящее максимальный средний

ожидаемый доход.

Предположим,

что в схеме из предыдущего п. вероятности

есть

(1/2, 1/6, 1/6, 1/6).

Тогда

![]()

Максимальный средний ожидаемый доход равен 7, соответствует 3-у решению.

Правило

минимизации среднего ожидаемого риска.

Риск фирмы при реализации

![]() -го

решения, является случайной величиной

-го

решения, является случайной величиной

![]() с рядом распределения

с рядом распределения

-

…

…

Математическое

ожидание

![]() и есть

средний ожидаемый риск, обозначаемый

также

и есть

средний ожидаемый риск, обозначаемый

также

![]() .

Правило рекомендует принять решение,

влекущее минимальный средний ожидаемый

риск.

.

Правило рекомендует принять решение,

влекущее минимальный средний ожидаемый

риск.

Вычислим

средние ожидаемые риски при указанных

выше вероятностях. Получаем

![]() Минимальный

средний ожидаемый риск равен

7/6,

соответствует 3-у решению.

Минимальный

средний ожидаемый риск равен

7/6,

соответствует 3-у решению.

Нанесем

средние ожидаемые доходы

![]() и

средние ожидаемые риски

и

средние ожидаемые риски

![]() на плоскость

– доход

откладываем по вертикали, а риски по

горизонтали (см.рис.):

на плоскость

– доход

откладываем по вертикали, а риски по

горизонтали (см.рис.):

П олучили

4 точки.

Чем выше точка

олучили

4 точки.

Чем выше точка

![]()

![]() ,

тем более доходная операция, .Q3

,

тем более доходная операция, .Q3

чем точка правее – тем более она

рисковая. Значит, нужно выбирать

точку

выше и левее. Точка

![]() .Q1

.Q1

доминирует

точку

![]() ,если

,если

![]() .Q2

.Q2

и

![]() и хотя бы

одно из этих

.Q4

и хотя бы

одно из этих

.Q4

неравенств строгое. В нашем случае

3 -я

операция доминирует все остальные.

-я

операция доминирует все остальные.

![]()

Точка, не доминируемая никакой другой называется оптимальной по Парето, а множество всех таких точек называется множеством оптимальности по Парето. Легко видеть, что если из рассмотренных операций надо выбрать лучшую, то ее обязательно надо выбрать из операций, оптимальных по Парето. В нашем случае, множество Парето, т.е. оптимальных по Парето операций, состоит только из одной 3-й операции.

Для

нахождения лучшей операции иногда

применяют подходящую взвешивающую

формулу, которая для пар

![]() дает одно число, по которому и определяют

лучшую операцию. Например, пусть

взвешивающая формула есть

дает одно число, по которому и определяют

лучшую операцию. Например, пусть

взвешивающая формула есть

![]() .

Тогда получаем:

.

Тогда получаем:![]()

![]() .

Видно, что 3-я операция

– лучшая,

а 4-я

– худшая.

.

Видно, что 3-я операция

– лучшая,

а 4-я

– худшая.

С. Правило Лапласа.

Иногда в условиях полной неопределенности

применяют правило Лапласа равновозможности,

когда все вероятности

![]() считают равными. После этого можно

выбрать какое-нибудь из двух приведенных

выше правил-рекомендаций принятия

решений.

считают равными. После этого можно

выбрать какое-нибудь из двух приведенных

выше правил-рекомендаций принятия

решений.

Анализ доходности и рискованности финансовых операций.

Рассмотрим

какую-нибудь операцию, доход которой

есть случайная величина

![]() .

Средний ожидаемый доход

.

Средний ожидаемый доход

![]() – это математическое ожидание с.в.

– это математическое ожидание с.в.

![]() :

:![]() ,

где

,

где![]() есть вероятность получить доход

есть вероятность получить доход![]() .

А среднее квадратическое отклонение

(СКО)

.

А среднее квадратическое отклонение

(СКО)![]() – это мера разбросанности возможных

значений дохода вокруг среднего

ожидаемого дохода. Вполне разумно

считать

– это мера разбросанности возможных

значений дохода вокруг среднего

ожидаемого дохода. Вполне разумно

считать![]() количественной мерой риска операции и

обозначать

количественной мерой риска операции и

обозначать![]() .

Таким образом, здесь предлагается новый

количественный измеритель риска

операции. В финансовой математике этот

измеритель считается основным. Напомним,

что дисперсия с.в.

.

Таким образом, здесь предлагается новый

количественный измеритель риска

операции. В финансовой математике этот

измеритель считается основным. Напомним,

что дисперсия с.в.![]() есть

есть![]()

![]() .

.

Рассмотрим

четыре операции

![]() .

Найдем средние ожидаемые доходы

.

Найдем средние ожидаемые доходы

![]() и риски

и риски

![]() операций.

операций.

Ряды распределения, средние ожидаемые доходы и риски:

|

|

5 |

2 |

8 |

4 |

|

|

1/2 |

1/6 |

1/6 |

1/6 |

![]()

|

|

2 |

3 |

4 |

12 |

|

|

1/2 |

1/6 |

1/6 |

1/6 |

![]()

|

|

8 |

5 |

3 |

10 |

|

|

1/2 |

1/6 |

1/6 |

1/6 |

![]()

|

|

1 |

4 |

2 |

8 |

|

|

1/2 |

1/6 |

1/6 |

1/6 |

![]()

Напомним,

как находить

![]() и

и

![]() .

.

Нанесем

средние ожидаемые доходы

![]() и риски

и риски

![]() на плоскость – доход откладываем по

вертикали, а риски по горизонтали (см.

рис.):

на плоскость – доход откладываем по

вертикали, а риски по горизонтали (см.

рис.):

П олучили

4 точки. Чем выше точка

олучили

4 точки. Чем выше точка

![]() ,

,

![]() .Q3

.Q3

тем более доходная операция, чем точка правее

– тем более она рисковая. Значит, нужно выби- .Q1

рать

точку выше и левее. Точка

![]() домини-

домини-

рует

точку

![]() ,если

,если

![]() и

и

![]() и хотя .Q2

и хотя .Q2

бы одно из этих неравенств строгое. В нашем .Q4

с лучае

1-я операция доминирует 2-ю, 3-я до-

лучае

1-я операция доминирует 2-ю, 3-я до-![]()

минирует 2-ю и 3-я доминирует 4-ю. Но 1-я и 3-я операции несравнимы – доходность 3-й больше, но и риск ее тоже больше. В нашем случае множество недоминируемых операций, называемых также оптимальными по Парето, состоит из двух – 1-й и 3-й.

Для

нахождения лучшей операции и в этом

случае можно применить подходящую

взвешивающую формулу. Например, пусть

взвешивающая формула есть прежняя

![]() .

Тогда получаем:

.

Тогда получаем:![]()

![]() Видно,

что 3-я операция – лучшая, а 4-я – худшая.

Видно,

что 3-я операция – лучшая, а 4-я – худшая.

Задачи формирования эффективных портфелей ценных бумаг.

На финансовом рынке обращается, как правило, множество ценных бумаг: государственные ценные бумаги, акции частных фирм, векселя и т.п. Ценная бумага удостоверяет возможность получения некоторого дохода. В общем случае владелец получит некоторый случайный доход.

Из

характеристик ценных бумаг наиболее

значимы две: доходностьь и рискованность.

В общем случае, доходность есть случайная

величина, обозначим ее

![]() ,

ее математическое ожидание называют

эффективностью и обозначают

,

ее математическое ожидание называют

эффективностью и обозначают![]() .

.

При

исследовании финансового рынка дисперсию

с.в.

![]() обычно

называют вариацией

обычно

называют вариацией

![]() и рискованность обычно отождествляется

со средним квадратическим отклонением

и рискованность обычно отождествляется

со средним квадратическим отклонением

![]() .

Таким

образом,

.

Таким

образом,

![]() и

и![]() .

.

Рассмотрим

общую задачу распределения капитала,

который участник рынка хочет потратить

на покупку ценных бумаг, по различным

видам ценных бумаг. Пусть

![]() –

доля капитала, потраченная на закупку

ценных бумаг

–

доля капитала, потраченная на закупку

ценных бумаг

![]() -го

вида. Пусть

-го

вида. Пусть

![]() –

эффективность

(можно считать, средний доход за некоторый

период времени) ценных бумаг

–

эффективность

(можно считать, средний доход за некоторый

период времени) ценных бумаг

![]() -го

вида, стоящих одну денежную единицу.

Через

-го

вида, стоящих одну денежную единицу.

Через

![]() будем обозначать ковариацию ценных

бумаг

будем обозначать ковариацию ценных

бумаг

![]() -го

и

-го

и

![]() -го

видов (или корреляционный момент

-го

видов (или корреляционный момент![]() ).,

так что

).,

так что![]() – вариация или дисперсия доходности

этой ценной бумаги Рискованность ценной

бумаги

– вариация или дисперсия доходности

этой ценной бумаги Рискованность ценной

бумаги

![]() -го

вида отождествим со средним квадратическим

отклонением

-го

вида отождествим со средним квадратическим

отклонением

![]() .

.

Набор

ценных бумаг, находящихся у участника

рынка называется его портфелем. Доходность

портфеля

![]() ,

вообще

говоря, есть случайная величина, обозначим

ее через

,

вообще

говоря, есть случайная величина, обозначим

ее через

![]() ,

тогда математическое ожидание этой

доходности есть эффективность портфеля

,

тогда математическое ожидание этой

доходности есть эффективность портфеля

![]() .Дисперсия

портфеля есть

.Дисперсия

портфеля есть![]() .

.

Величина

![]() может быть названа риском портфеля.

Итак, мы выразили эффективность и риск

портфеля через эффективности составляющих

его ценных бумаг и их ковариации.

может быть названа риском портфеля.

Итак, мы выразили эффективность и риск

портфеля через эффективности составляющих

его ценных бумаг и их ковариации.

Каждый владелец портфеля ценных бумаг сталкивается с дилеммой: хочется иметь эффективность побольше, а риск поменьше. Однако поскольку "нельзя поймать двух зайцев сразу", необходимо сделать определенный выбор между эффективностью и риском.

Математическая формализация задачи формирования эффективного портфеля Марковитца такова:

Найти

![]() ,

минимизирующие вариацию портфеля

,

минимизирующие вариацию портфеля

![]() ,

при условии, что обеспечивается заданное

значение ожидаемой эффективности

портфеля

,

при условии, что обеспечивается заданное

значение ожидаемой эффективности

портфеля![]() ,

т.е.

,

т.е.

![]() ;

поскольку

;

поскольку![]() – доли, то

в сумме они должны составлять единицу:

– доли, то

в сумме они должны составлять единицу:

![]() (1)

(1)

Оптимальное

решение этой задачи снабдим звездочекой

*. Если

![]() ,

то это означает рекомендацию вложить

долю

,

то это означает рекомендацию вложить

долю

![]() наличного капитала в ценные бумаги

наличного капитала в ценные бумаги

![]() -го

вида. Если же

-го

вида. Если же

![]() ,

то содержательно это означает провести

операцию "short sale". Если такие операции

невозможны, значит необходимо ввести

ограничения

,

то содержательно это означает провести

операцию "short sale". Если такие операции

невозможны, значит необходимо ввести

ограничения

![]() .

Что такое операция "short sale"

?

.

Что такое операция "short sale"

?

Если

![]() ,

то инвестор, формирующий портфель,

обязуется через какое-то время поставить

ценные бумаги

,

то инвестор, формирующий портфель,

обязуется через какое-то время поставить

ценные бумаги

![]() -го

вида (вместе с доходом, какой они бы

принесли их владельцу за это время). За

это сейчас он получает их денежный

эквивалент. На эти деньги он покупает

более доходные ценные бумаги и получает

по ним доход и оказывается в выигрыше!

-го

вида (вместе с доходом, какой они бы

принесли их владельцу за это время). За

это сейчас он получает их денежный

эквивалент. На эти деньги он покупает

более доходные ценные бумаги и получает

по ним доход и оказывается в выигрыше!

Если на рынке есть безрисковые бумаги (к таким можно с некоторой натяжкой отнести государственные ценные бумаги), то решение задачи об эффективном портфеле Марковитца сильно упрощается и приобретает замечательное новое качество.

Рассмотрим

задачу об эффективном портфеле в этом

случае, он называется эффективным

портфелем Тобина. Рисковые виды ценных

бумаг будем нумеровать числами от

1 до

![]() .

Пусть

.

Пусть

![]() –

эффективность безрисковых бумаг, а

–

эффективность безрисковых бумаг, а

![]() –

доля

капитала в них вложенного.

–

доля

капитала в них вложенного.

![]()

![]()

![]()

Изложим теперь окончательное решение этой задачи.

Пусть

![]() –

матрица ковариаций рисковых видов

ценных бумаг,

–

матрица ковариаций рисковых видов

ценных бумаг,

![]() ,

,

![]() –

векторы-столбцы долей капитала,

вкладываемых в

–

векторы-столбцы долей капитала,

вкладываемых в

![]() -й

вид рисковых ценных бумаг и их

эффективностей ,

-й

вид рисковых ценных бумаг и их

эффективностей ,

![]() .

Пусть также

.

Пусть также

![]() –

–

![]() -мерный

вектор-столбец, компоненты которого

есть

1. Тогда

оптимальное значение долей

-мерный

вектор-столбец, компоненты которого

есть

1. Тогда

оптимальное значение долей

![]() рисковых бумаг рассчитывается по формуле

рисковых бумаг рассчитывается по формуле

![]() (2)

(2)

Здесь

![]() – матрица,

обратная к

– матрица,

обратная к

![]() .

В числителе дроби стоит число, в

знаменателе, если выполнить все действия

(верхний индекс

.

В числителе дроби стоит число, в

знаменателе, если выполнить все действия

(верхний индекс

![]() означает

транспонирование вектора-столбца), тоже

получится число, причем константа,

определяемая рынком и не зависящая от

инвестора,

означает

транспонирование вектора-столбца), тоже

получится число, причем константа,

определяемая рынком и не зависящая от

инвестора,

![]() –

вектор-столбец размерности

–

вектор-столбец размерности

![]() .

Видно, что

этот вектор не зависит от эффективности

портфеля

.

Видно, что

этот вектор не зависит от эффективности

портфеля

![]() .

Таким образом, вектор долей рисковых

видов ценных бумаг пропорциональный

этому вектору также не зависит от

.

Таким образом, вектор долей рисковых

видов ценных бумаг пропорциональный

этому вектору также не зависит от

![]() .

Следовательно, структура рисковой части

портфеля не зависит от

.

Следовательно, структура рисковой части

портфеля не зависит от

![]() .

Однако сумма компонентов вектора

.

Однако сумма компонентов вектора

![]() зависит от

зависит от![]() ,

именно, компоненты вектора

,

именно, компоненты вектора

![]() пропорционально увеличиваются с ростом

пропорционально увеличиваются с ростом![]() ,

поэтому доля

,

поэтому доля

![]() безрисковых вложений будет при этом

сокращаться.

безрисковых вложений будет при этом

сокращаться.

Пример. Сформировать эффективный портфель Тобина заданной эффективности из трех видов ценных бумаг: безрисковых эффективности 2 и некоррелированных рисковых эффективности 4 и 10 и рисками 2 и 4. Как устроена рисковая часть оптимального портфеля? При какой эффективности портфеля возникает необходимость в операции "short sale" и с какими ценными бумагами?

Решение.

Итак,

![]() ,

,

![]() ,

,![]() .

Зададимся эффективностью портфеля

.

Зададимся эффективностью портфеля

![]() .

Теперь надо найти обратную матрицу к

матрице

.

Теперь надо найти обратную матрицу к

матрице

![]() .

Это просто:

.

Это просто:

![]() .

Вычислим знаменатель:

.

Вычислим знаменатель:

![]()

![]() ,так

что,

,так

что,![]() .Итак,

вектор долей рисковых бумаг есть

.Итак,

вектор долей рисковых бумаг есть

.

.

Таким

образом, рисковые доли должны быть

одинаковы и каждая из них равна

![]() .

Следовательно,

.

Следовательно,

![]() .

Понятно, что необходимость в операции

"short sale" возникнет, если

.

Понятно, что необходимость в операции

"short sale" возникнет, если

![]() ,

т.е. когда

,

т.е. когда

![]() .

Можно доказать, что риск эффективного

портфеля в зависимости от его доходности

при наличии безрисковых бумаг равен

.

Можно доказать, что риск эффективного

портфеля в зависимости от его доходности

при наличии безрисковых бумаг равен

![]() ,

где

,

где

![]()

Постановку задачи формирования эффективного портфеля (1) можно словами сформулировать так:

Сформировать портфель минимального риска из всех имеющих заданную эффективность .

Но

столь же естественна и задача формирования

портфеля максимальной эффективности

из всех имеющих заданный, риск, т.е. найти

![]() ,

максимизирующие эффективность портфеля

,

максимизирующие эффективность портфеля

![]()

при условии заданного значения риска (дисперсии) портфеля , т.е.

![]() ,

,

поскольку

![]() –доли, то в сумме они

должны составлять единицу:

–доли, то в сумме они

должны составлять единицу:

![]()

Если

на рынке есть безрисковые бумаги, то в

такой постановке задача формирования

такого оптимального портфеля имеет

решение, очень похожее на

(2): Оптимальное

значение долей

![]() рисковых бумаг есть

рисковых бумаг есть

![]() (3)

(3)

Можно

доказать, что эффективность портфеля

максимальной эффективности в зависимости

от заданного его риска

![]() равна

равна

![]() .

.

Статистический анализ денежных потоков.

Исходные данные: например, ежедневные (суммарные) денежные вклады населения в отделение сбербанка в течение шести недель (или аналогичный какой-нибудь денежный поток).

Требуется:

1. Построить дискретный вариационный ряд, многоугольник частостей, график выборочной функции распределения.

2. Построить интервальный вариационный ряд, многоугольник интервальных частостей, график выборочной функции распределения.

Какой из графиков: многоугольник частостей или многоугольник интервальных частостей дает более наглядное представление о закономерности изменения ежедневных денежных вкладов?

3. Подсчитать выборочные среднюю, дисперсию и среднее квадратическое отклонение тремя способами:

непосредственно по исходным данным,

по дискретному вариационному ряду,

по интервальному вариационному ряду.

Меняется ли при переходе от одного способа к другому значение характеристики?

4. Используя значения характеристик, подсчитанные третьим способам, найти несмещенные оценки генеральной средней и генеральной дисперсии. Интерпретируйте понятия "генеральной совокупности", "генеральной средней" и "генеральной дисперсии" в терминах рассматриваемого денежного потока.

Все нужные сведения из статистики можно найти в учебнике [ 1] или в пособии [6].

§.3. МОДЕЛИ СОТРУДНИЧЕСТВА И КОНКУРЕНЦИИ

Сотрудничество и конкуренция – две неразрывные стороны любой хозяйственной деятельности.

Сотрудничество и конкуренция двух фирм на рынке одного товара.

Рассмотрим две фирмы,

![]() ,

выпускающие один и тот же товар. Пусть

затраты

,

выпускающие один и тот же товар. Пусть

затраты![]() -ой

фирмы при выпуске

-ой

фирмы при выпуске![]() равны

равны![]() (таким образом,

(таким образом,![]() есть себестоимость выпуска одной

единицы товара). Произведенный обеими

фирмами товар поступает на общий рынок.

Цена на товар линейно падает в зависимости

от поступающего на рынок общего его

количества

есть себестоимость выпуска одной

единицы товара). Произведенный обеими

фирмами товар поступает на общий рынок.

Цена на товар линейно падает в зависимости

от поступающего на рынок общего его

количества![]() ,

т.е.

,

т.е.![]() ,

,![]() .

.