- Область устойчивости двойственных оценок, где

- вектор свободных членов системы

ограничений из 1-ой задачи

- вектор свободных членов системы

ограничений из 1-ой задачи

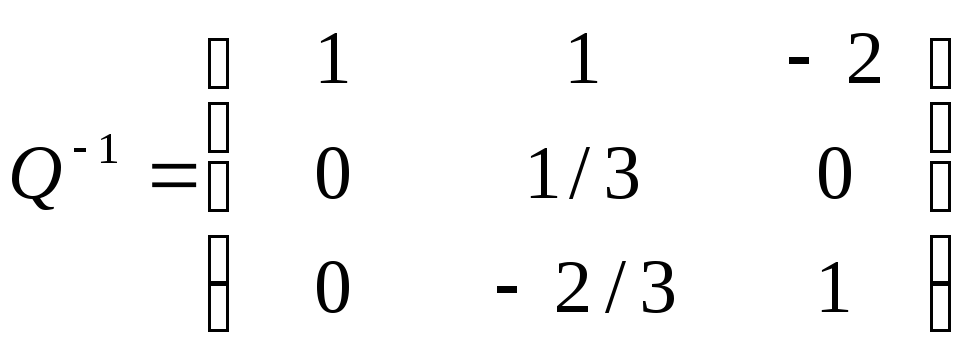

- обращённый базис

- обращённый базис

- вектор дополнительных объемов ресурсов

- вектор дополнительных объемов ресурсов

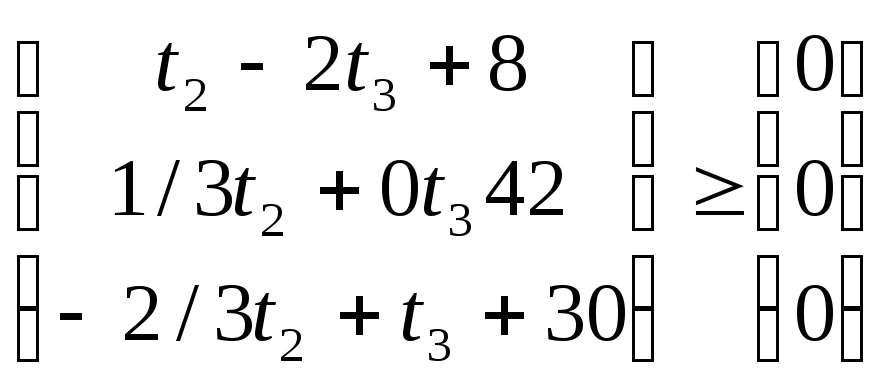

Кроме того, закупки ресурсов не могут превышать трети ресурсов уже находящихся на предприятии:

![]()

Так как 2-ой и 3-ий ресурсы расходуются

полностью, то

![]() и

и

![]() больше 0.

больше 0.

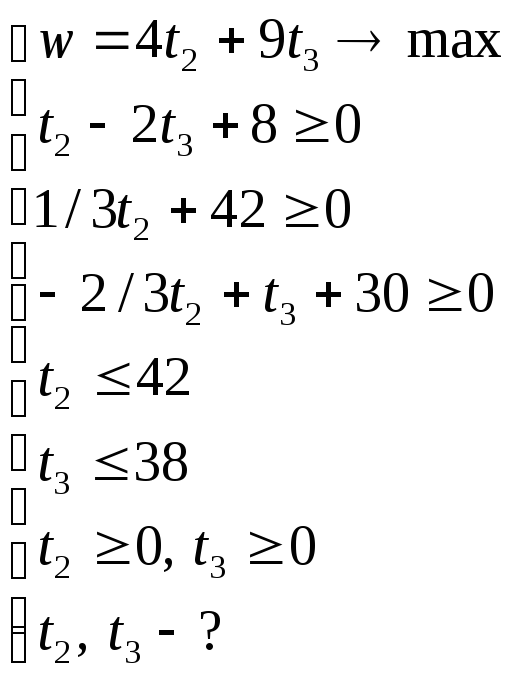

Мы получили математическую модель задачи «расшивки узких мест»:

Решим задачу графически:

Так как

![]() ,

то

,

то

![]() можно исключить из системы:

можно исключить из системы:

где 1 -

![]() ,

2 -

,

2 -

![]() ,

3 -

,

3 -

![]() ,

4 -

,

4 -

![]() 5 – градиент целевой функции

5 – градиент целевой функции

![]() ,

6 – линия уровня, заштрихованная область

– область допустимых решений, т.е.

значения

,

6 – линия уровня, заштрихованная область

– область допустимых решений, т.е.

значения

![]() и

и

![]() ,

при которых выполняются ограничения.

ОДР образует многоугольник. Передвигая

линию уровня по направлению градиента,

мы пройдём все вершины многоугольника

ОДР. Последняя вершина будет соответствовать

максимальному значению целевой функции.

В данном случае это точка А с координатами

(42;25) (

,

при которых выполняются ограничения.

ОДР образует многоугольник. Передвигая

линию уровня по направлению градиента,

мы пройдём все вершины многоугольника

ОДР. Последняя вершина будет соответствовать

максимальному значению целевой функции.

В данном случае это точка А с координатами

(42;25) (![]() и

и

![]() ).

Область устойчивости находится между

и прямыми (двойная штриховка).

).

Область устойчивости находится между

и прямыми (двойная штриховка).

Программа расшивки имеет вид: (0, 42, 25), а

прирост прибыли составляет

![]()

Задание №4

ТРАНСПОРТНАЯ ЗАДАЧА ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

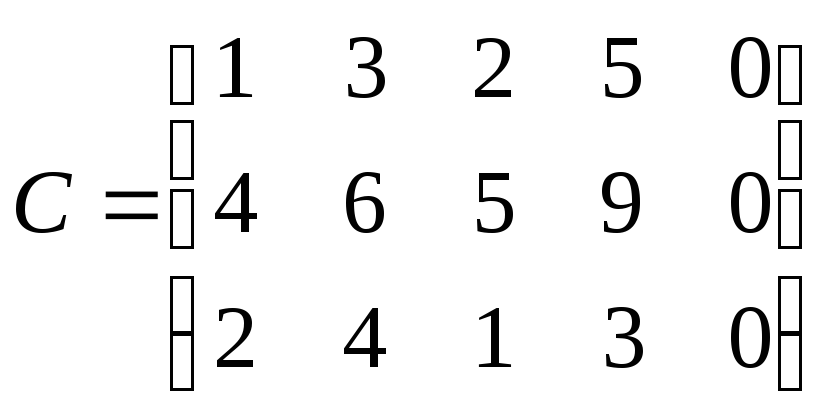

Имеется 3 производителя однородной продукции, имеющие запасы этой продукции 65, 40 и 70 единиц соответственно. Также имеется 4 потребителя данной продукции. Их потребность составляет 30, 58, 32 и 43 единицы соответственно. Транспортная компания заключила контракт с поставщиками и потребителями на вывоз и поставку данной продукции от производителей к потребителям. При перевозке продукции от каждого производителя к каждому потребителю транспортная компания имеет определённые издержки на единицу продукции: 1 у.е. при перевозке от 1-ого производителя к 1-ому потребителю, 3 у.е. - от 1–ого производителя ко 2-ому потребителю, 2 у.е. – от 1-ого к 3-ему, 5 у.е. – от 1-ого к 4-ому, 4 у.е. – от 2-ого к 1-ому, 6 у.е. – от 2-ого ко 2-ому, 5 у.е. – от 2-ого к 3-ему, 9 у.е. – от 2-ого к 4-ому, 2 у.е. – от 3-его к 1-ому, 4 у.е. – от 3-его ко 2-ому, 1 у.е. – от 3-его к 3-ему, 3 у.е. – от 3-его к 4-ому. Так как естественным стремлением транспортной компании является максимизация прибыли, то требуется составить такой план перевозок, чтобы издержки были минимальными.

Можно записать эти издержки на единицу продукции в виде матрицы, где строка издержки при поставке от одного производителя к каждому потребителю, а столбец издержки при поставке к одному потребителю от каждого производителя:

Предложение производителей и спрос потребителей можно записать в виде векторов А и B соответственно:

и

и

Суммарное предложение не больше суммарного спроса. Для того, чтобы они были равны введём фиктивного потребителя с потреблением равным разнице между предложением и спросом.. Фактически эта потребность будет указывать на количество продукции, которая не будет вывозиться от производителя. Для того, чтобы введение фиктивного потребителя не повлияло на решение, затраты на перевозку единицы продукции к фиктивному потребителю приравняем к 0. В действительности это будет также, так как транспортная компания не будет нести издержки за товар, который она никуда не возит. Тогда вектор В и матрица С будут выглядеть так:

и

и

![]()

Мы получили так называемую «замкнутую» задачу.

Обозначим количество перевезённой

продукции за x. Таким

образом, количество перевезённой

продукции от 1-ого производителя к 1-ому

потребителю будет

![]() ,

а от 1-ого производителя ко 2-ому потребителю

-

,

а от 1-ого производителя ко 2-ому потребителю

-

![]() и т.д. Мы получим матрицу одного размера

с С:

и т.д. Мы получим матрицу одного размера

с С:

Так как нам требуется найти план перевозок, т.е. такие x, чтобы суммарные издержки были минимальными, то выражение

![]() ,

,

значение которого и есть суммарные издержки (т.е. количество перевезённой продукции помноженное на соответствующие издержки на единицу продукции из матрицы С), должно быть минимальным.

С другой стороны, суммарные перевозки от одного производителя должны быть равны его запасам, а суммарные перевозки к одному потребителю должны быть равны его потреблению:

Кроме того, все количество перевозимой продукции по смыслу задачи должно быть положительной.

Итак, математическая модель нашей задачи:

Это задача линейного программирования. Решим её методом потенциалов. Составляется таблица, которая соответствует матрице X. Для решения требуется первое базисное решение. Найдем его с помощью метода минимальных издержек: выбирается 1-ая базисная переменная соответствующая минимальным издержкам, ей присваивается максимально возможное значение; потом выбирается по тому же критерию 2-ая базисная переменная среди оставшихся и т.д.

|

|

30 |

58 |

32 |

43 |

12 |

|

65 |

30 1 |

35 3 |

-- 2 |

-- 5 |

-- 0 |

|

40 |

-- 4 |

23 6 |

-- 5 |

5 9 |

12 0 |

|

70 |

-- 2 |

-- 4 |

32 1 |

38 3 |

-- 0 |

где «--» соответствует свободным переменным, а числа в нижнем правом углу ячейки – соответствующим издержкам.

Пусть p и q – двойственные

переменные, соответствующие строкам и

столбцам таблицы. Если значения x,

p и q -

допустимые решения соответствующих

двойственных задач, то при равенстве

целевых функций эти решения – оптимальны.

Для того чтобы целевые функции были

равны требуется выполнение условий:

для базисных переменных и

![]() для свободных переменных (

для свободных переменных (![]() ).

Таким образом, для нашей таблицы получим

систему:

).

Таким образом, для нашей таблицы получим

систему:

Пусть

![]() ,

тогда

,

тогда

![]() - это допустимое решение.

- это допустимое решение.

Тогда

![]() - решение не оптимально т.к. есть

- решение не оптимально т.к. есть

![]() .

.

![]()

Так как решение не оптимально поменяем

набор базисных переменных. Для этого

выберем ячейку, которой соответствует

максимальная симплекс-разница

![]() .

Для того, чтобы не нарушить равновесия

воспользуемся методом циклического

пересчёта:

.

Для того, чтобы не нарушить равновесия

воспользуемся методом циклического

пересчёта:

|

|

30 |

58 |

32 |

43 |

12 |

|

65 |

30 1 |

35 3 |

-- 2 |

-- 5 |

-- 0 |

|

40 |

-- 4 |

23 6 |

+w--5 |

-w5 9 |

12 0 |

|

70 |

-- 2 |

-- 4 |

-w321 |

+w383 |

-- 0 |

где w=5. Таким образом, сумма в строках и столбцах осталась неизменной, а мы получили новое базисное решение:

|

|

30 |

58 |

32 |

43 |

12 |

|

65 |

30 1 |

35 3 |

-- 2 |

-- 5 |

-- 0 |

|

40 |

-- 4 |

23 6 |

5 5 |

-- 9 |

12 0 |

|

70 |

-- 2 |

-- 4 |

27 1 |

43 3 |

-- 0 |

Проверим его на оптимальность:

![]()

![]() - решение оптимально, так как все симплекс

разницы

- решение оптимально, так как все симплекс

разницы

![]()

![]()

Ответ:

при 12 единицах продукции оставшихся у

2-ого производителя.

при 12 единицах продукции оставшихся у

2-ого производителя.

![]()

Задача №5

ДИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ. РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Динамическое программирование - это вычислительный метод для решения задач управления определённой структуры. Данная задача с n переменными представляется как много шаговый процесс принятия решений. На каждом шаге определяется экстремум функции только от одной переменной.

Рассмотрим нелинейную задачу распределения ресурсов между предприятиями отрасли.

Имеются n пунктов, где требуется построить или реконструировать предприятия одной отрасли, для чего выделено b рублей. Обозначим через fj(xj) прирост мощности или прибыли на j-том предприятии, если оно получит xj рублей капвложений. Требуется найти такое распределение (х1, х2, ..., хn) капвложений между предприятиями, которое максимизирует суммарный прирост мощности или прибыли

Z=f1(x1)+f2(x2)+...+fn(xn)

при ограничении по общей сумме капвложений

х1 + х2 +...+хn = b

причём будем считать, что все переменные xj принимают только целые значения xj =1,2,...

Функции fj(xj) мы считаем заданными, заметив, что их определение - довольно трудоёмкая экономическая задача.

Воспользуемся методом динамического программирования для решения этой задачи.

Введём параметр состояния и определим функцию состояния. За параметр состояния примем количество рублей, выделяемых нескольким предприятиям, а функцию состояния Fk() определим как максимальную прибыль на первых k предприятиях, если они вместе получат рублей. Параметр может меняться от 0 до b. Если из рублей k-ое предприятие получит Хк рублей, то каково бы ни было это значение, остальные -Хк рублей естественно распределить между предприятиями от 10-го до (к-1)-го предприятия, чтобы была получен максимальная прибыль Fk-1(-xk). Тогда прибыль k предприятий будет равна fk(xk) + Fk-1(-xk). Надо выбрать такое значение xk между 0 и , чтобы эта сумма была максимальной, и мы приходим к рекуррентному соотношению:

Fk() = max {fk(xk) + Fk-1(-xk)}

0 X

для k=2,3,....,n .Если же k=1 ,то

F1()=f1().

Рассмотрим конкретный пример. Пусть производственное объединение состоит из 4-х предприятий (n=4).Общая сумма капвложений равна 700 тыс. рублей (b=700) , выделяемые предприятиям суммы кратны 100 тыс. рублей.

Значения функций fj(xj) приведены в табл. 1.

Таблица 1.

|

Xj |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

f1(xj) |

0 |

5 |

10 |

14 |

17 |

19 |

21 |

22 |

|

f2(xj) |

0 |

20 |

34 |

45 |

50 |

48 |

40 |

40 |

|

f3(xj) |

0 |

15 |

24 |

30 |

38 |

46 |

52 |

53 |

|

f4(xj) |

0 |

26 |

30 |

35 |

40 |

45 |

48 |

50 |

Прежде всего заполняем табл.2. Значения

f2(x2)

складываем со значениями F1(-x2)=f1(-x2)

и на каждой северо-восточной диагонали

находим наибольшее число, которое

помечаем звёздочкой и указываем

соответствующее значение

![]() 2

().

Заполняем табл .3.

2

().

Заполняем табл .3.

Таблица 2.

|

х2 |

-х2 |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

F1(-x2) f2(x2) |

0 |

5 |

10 |

14 |

17 |

19 |

21 |

22 |

|

|

0 |

0 |

0 |

5 |

10 |

14 |

17 |

19 |

21 |

22 |

|

100 |

20 |

20* |

25 |

30 |

34 |

37 |

39 |

41 |

--- |

|

200 |

34 |

34* |

39 |

44 |

48 |

51 |

53 |

--- |

--- |

|

300 |

45 |

45* |

50* |

55* |

59 |

62 |

--- |

--- |

--- |

|

400 |

50 |

50* |

55* |

60* |

64* |

--- |

--- |

--- |

--- |

|

500 |

48 |

48 |

53 |

58 |

--- |

--- |

--- |

--- |

--- |

|

600 |

40 |

40 |

45 |

--- |

--- |

--- |

--- |

--- |

--- |

|

700 |

40 |

40 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

Таблица 3.

|

|

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

F2() |

0 |

20 |

34 |

45 |

50 |

55 |

60 |

64 |

|

x2() |

0 |

100 |

200 |

300 |

300 |

400 |

400 |

400 |

Продолжая процесс, табулируем функции F3(), x3() и т.д.

Таблица 4.

|

x3 |

-х3 |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

F2(-x3) f3(x3) |

0 |

20 |

34 |

45 |

50 |

55 |

60 |

64 |

|

|

0 |

0 |

0 |

20* |

34 |

45 |

50 |

55 |

60 |

64 |

|

100 |

15 |

15 |

35* |

49* |

60* |

65 |

70 |

75 |

--- |

|

200 |

24 |

24 |

44 |

58 |

69* |

74 |

79 |

--- |

--- |

|

300 |

30 |

30 |

50 |

64 |

75* |

80 |

--- |

--- |

--- |

|

400 |

38 |

38 |

58 |

72 |

83* |

--- |

--- |

--- |

--- |

|

500 |

46 |

46 |

66 |

80 |

--- |

--- |

--- |

--- |

--- |

|

600 |

52 |

52 |

72 |

--- |

--- |

--- |

--- |

--- |

--- |

|

700 |

53 |

53 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

Таблица 5.

|

|

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

F3() |

0 |

20 |

35 |

49 |

60 |

69 |

75 |

83 |

|

x3() |

0 |

0 |

100 |

100 |

100 |

200 |

300 |

400 |

В табл.6 заполняем только одну диагональ для значения =700.

Таблица 6.

|

x4 |

-х4 |

0 |

100 |

200 |

300 |

400 |

500 |

600 |

700 |

|

F4(-x4) f4(x4) |

0 |

20 |

35 |

49 |

60 |

65 |

75 |

83 |

|

|

0 |

0 |

|

|

|

|

|

|

|

83 |

|

100 |

26 |

|

|

|

|

|

|

101 |

--- |

|

200 |

30 |

|

|

|

|

|

99 |

--- |

--- |

|

300 |

35 |

|

|

|

|

95 |

--- |

--- |

--- |

|

400 |

40 |

|

|

|

89 |

--- |

--- |

--- |

--- |

|

500 |

45 |

|

|

80 |

--- |

--- |

--- |

--- |

--- |

|

600 |

48 |

|

68 |

--- |

--- |

--- |

--- |

--- |

--- |

|

700 |

50 |

50 |

--- |

--- |

--- |

--- |

--- |

--- |

--- |

Наибольшее число на этой диагонали:

Pmax = 101 тыс. руб.,

Причем четвертому предприятию должно быть выделено:

х*4 =

![]() 4

(700) = 100 тыс. руб.

4

(700) = 100 тыс. руб.

На долю остальных трех предприятий остается 600 тыс. руб. Из табл. 5 видно, что третьему предприятию должно быть выделено

x*3 =

![]() 3

(700-x*4) =

3

(700-x*4) =

![]() 3

(600) = 300 тыс. руб.

3

(600) = 300 тыс. руб.

Продолжая обратный процесс, находим

x*2 =

![]() 2

(700 - x*4 - x*3) =

2

(700 - x*4 - x*3) =

![]() 2

(300) = 300 тыс. руб.

2

(300) = 300 тыс. руб.

На долю первого предприятия остается

x*1 = 700 - x*4 - x*3 - x*2 = 0 тыс. руб.

Оптимальная программа:

Х1*=0; Х2*=100; Х3*=300; Х4*=300

Pmax(X1*;... X4*) = 0+45+30+26 = 101,

так как выполнилось равенство, эта программа оптимальна.

Ответ: оптимальная производственная программа имеет вид:

Х1* = 0; Х2* = 100; Х3* = 300; Х4* = 300 , при этом максимальная прибыль составляет 35 тыс. руб.

Задание №6

АНАЛИЗ ДОХОДНОСТИ И РИСКА ФИНАНСОВЫХ ОПЕРАЦИЙ

Финансовой называется операция, начальное и конечное состояния которой имеют денежную оценку и цель проведения которой заключается в максимизации дохода – разности между конечной и начальной оценками.

Почти всегда финансовые операции проводятся в условиях неопределенности, и потому их результат невозможно предсказать заранее. Поэтому финансовые операции рискованны, т.е. при их проведении возможны как прибыль, так и убыток.

Существует несколько разных способов оценить операцию с точки зрения ее доходности и риска. Наиболее распространенным является представление дохода операции как случайной величины и оценка риска операции как среднего квадратического отклонения этого случайного дохода.

Рассмотрим какую-нибудь операцию, доход

которой есть случайная величина

![]() .

Средний ожидаемый доход

.

Средний ожидаемый доход

![]() – это математическое ожидание с.в.

– это математическое ожидание с.в.

![]() :

:

![]() ,

где

,

где

![]() есть вероятность получить доход

есть вероятность получить доход

![]() .

А среднее квадратическое отклонение

(СКО)

.

А среднее квадратическое отклонение

(СКО)

![]() – это мера разбросанности возможных

значений дохода вокруг среднего

ожидаемого дохода. Вполне разумно

считать

– это мера разбросанности возможных

значений дохода вокруг среднего

ожидаемого дохода. Вполне разумно

считать

![]() количественной мерой риска операции и

обозначать

количественной мерой риска операции и

обозначать

![]() .

Таким образом, здесь предлагается новый

количественный измеритель риска

операции. В финансовой математике этот

измеритель считается основным. Напомним,

что дисперсия с.в.:

.

Таким образом, здесь предлагается новый

количественный измеритель риска

операции. В финансовой математике этот

измеритель считается основным. Напомним,

что дисперсия с.в.:

![]()

![]() .

.

Рассмотрим четыре операции

![]() .

Найдем средние ожидаемые доходы

.

Найдем средние ожидаемые доходы

![]() и риски

и риски

![]() операций.

операций.

Ряды распределения, средние ожидаемые доходы и риски:

|

QQ1: |

00 |

88 |

116 |

220 |

|

11/2 |

11/8 |

11/8 |

11/4 |

![]() 1

=8 r1

= 8,71

1

=8 r1

= 8,71

|

QQ2: |

22 |

112 |

118 |

222 |

|

11/2 |

11/8 |

11/8 |

21/4 |

![]() 2

=10,25 r2

= 8,74

2

=10,25 r2

= 8,74

|

QQ3: |

00 |

44 |

110 |

114 |

|

11/4 |

11/4 |

11/4 |

21/4 |

![]() 3

= 7 r3

= 5,38

3

= 7 r3

= 5,38

|

QQ4: |

22 |

16 |

512 |

120 |

|

11/4 |

21/4 |

11/4 |

11/4 |

![]() 4

= 10 r4

= 6,78

4

= 10 r4

= 6,78

Напомним, как находить

![]() и

r.

и

r.

![]() =

0*1/2+8*1/8+16*1/8+20*1/4=8

=

0*1/2+8*1/8+16*1/8+20*1/4=8

r12

![]() = 0*1/2+64*1/8+256*1/8+400*1/4=140

= 0*1/2+64*1/8+256*1/8+400*1/4=140

r1

![]() = √140-64 = 8,71

= √140-64 = 8,71

Нанесем средние ожидаемые доходы

![]() и риски r на

плоскость.

и риски r на

плоскость.

Получили 4 точки. Чем выше точка

![]() ,

тем более она рисковая операция, чем

точка правее – тем более она доходная.

Значит, нужно выбирать точку правее и

ниже. Точка

,

тем более она рисковая операция, чем

точка правее – тем более она доходная.

Значит, нужно выбирать точку правее и

ниже. Точка

![]() доминирует точку

доминирует точку

![]() ,

если

,

если

![]() и

и

![]() и хотя бы одно из этих неравенств строгое.

и хотя бы одно из этих неравенств строгое.

Точка, не доминируемая никакой другой, называется оптимальной по Парето, а множество всех таких точек называется множеством оптимальности по Парето. Легко видеть, что если из рассмотренных операций надо выбирать лучшую, то ее обязательно надо выбрать из операций по Парето.

Для большей достоверности можно применить

подходящую взвешивающую формулу.

Например, пусть взвешивающая формула

есть прежняя

![]() .

Тогда получаем:

.

Тогда получаем:

φ(Q1) = 2*8-8,71= 7,29; φ(Q2) = 11,76; φ (Q3) = 8,62; φ (Q4) = 13,22. Видно, что 4-я операция – лучшая, а 1-я – худшая.

Задание №7

ЗАДАЧА ФОРМИРОВАНИЯ ОПТИМАЛЬНОГО ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

На финансовом рынке обращается, как правило, множество ценных бумаг. Из характеристик ценных бумаг наиболее значимы две: эффективность и рискованность. Эффективность Е есть некоторый обобщенный показатель дохода и прибыли. Будем считать Е случайной величиной, ее математическое ожидание есть mE.

При исследовании финансового рынка дисперсию обычно называют вариацией V и рискованность обычно отождествляется со Средним Квадратическим Отклонением. Т.о., V=D[E] =M[(E - mE )2 и = √V

Сформировать оптимальный портфель заданной эффективности из трех видов ценных бумаг: безрисковых эффективности 2 и некоррелированных рисковых ожидаемой эффективности 4 и 6 и рисками 6 и 8.

xi - доля капитала, потраченная на закупку ценных бумаг i-го вида,

m0 - эффективность безрисковых бумаг

x0 - доля капитала, вложенного в безрисковые бумаги

mr - средняя ожидаемая эффективность рисковой части портфеля

(1-x0) - вложено в рисковую часть портфеля всего капитала

mp =x0 m0 +(1-x0 )mr - ожидаемая эффективность всего портфеля

x0 m0

+

![]() = mp

x0 +

= mp

x0 +

![]() =1

=1

V - матрица ковариаций рисковых видов ценных бумаг,

X=(xi), M=(mi) - векторы-столбцы долей xi капитала, вкладываемых в i-й вид рисковых ценных бумаг и ожидаемых эффективностей этого вида, i=1,.., n;

I - n-мерный вектор-столбец, компоненты которого есть 1.

Тогда оптимальное значение долей xi есть

![]() .

.

m 0

=2, M= 4 , V= 36 0 mp - эффективность

портфеля

0

=2, M= 4 , V= 36 0 mp - эффективность

портфеля

6 0 64

Теперь надо найти обратную матрицу к матрице V:

обратная матрица к матрице V: V-1 = 1/36 0

0 1/64

Знаменатель матрицы:

V -1

(M– m0I)=

1/36 0 * 2 = 1/18

-1

(M– m0I)=

1/36 0 * 2 = 1/18

0 1/64 4 1/16

(M– m0I)T V-1 (M– m0I)=(2 4)* 1/18 = 13/36

1/16

вектор

долей рисковых бумаг X* =(36(mр -

2)/13) 1/18

вектор

долей рисковых бумаг X* =(36(mр -

2)/13) 1/18

1/16

Рисковые доли должны быть одинаковы и каждая из них равна (36(mр - 2)/13). Следовательно, x0* = 1 - (36(mр - 2)/13).

Необходимость в операции "short sale" возникнет, если x*0 < 0, т.е. когда mр > 2,36 .

Риск оптимального портфеля в зависимости

от его доходности при наличии безрисковых

бумаг равен

![]() ,

где

,

где

![]()

Таким образом, d =√13/36 = 0,6, а риск r = (mр - 2)/ 0,6.