Лабораторна робота 3. Облік основних засобів

Мета заняття - оволодіння методикою введення в експлуатацію необоротних активів, нарахування зносу, модернізації необоротного активу, ліквідації необоротного активу.

Зміст заняття - ввести в експлуатацію оприбутковані необоротні активи, нарахувати знос, модернізувати необоротний актив, ліквідовувати необоротний актив.

Завдання та порядок виконання роботи.

3.1. Облік надходження та введення в експлуатацію необоротних активів

Щоб ввести в експлуатацію Основні засоби, необхідно сформувати документ «Введення в експлуатацію». Його можна створити командою «Документи > Необ.активи і МШП > Введення в експлуатацію». У шапці цього документа в полі «Місце зберігання» необхідно вибрати МВО, вибрати що вводимо в експлуатацію (в даному випадку - необ. актив), вибрати вид необоротних активів, статтю валових витрат. У табличній частині вибравши потрібну інвестицію, введемо її кількість в третій колонці таблиці. У четвертій колонці, із заголовком «Необоротний актив», потрібно вибрати елемент довідника «Необоротні активи».

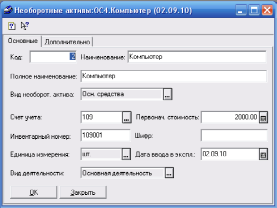

Щоб вибрати, його треба створити. Для цього в довіднику «Необоротні активи» створюємо нову групу, з назвою відповідним групі ОЗ, а в ній вже безпосередньо запис. Приклад заповнення елементу довідника «Необоротні активи» для ОЗ представлений на рисунках 3.1а і 3.1б.

Рисунок 3.1а – Приклад заповнення елементу довідника «Необоротні активи» для основного засобу

Рисунок 3.1б – Приклад заповнення елементу довідника «Необоротні активи» для основного засобу

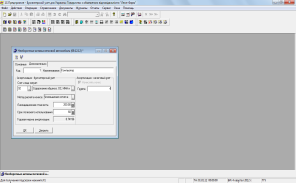

Приклад заповнення документа «Введення в експлуатацію» представлене на рисунку 3.2.

Рисунок 3.2 – Введення в експлуатацію ОЗ

Одним документом «Введення в експлуатацію» вводяться всі не введені в експлуатацію основні засоби, а іншим документом – МНМА. Для цього в шапці документа в полі «Вид необоротних активів» необхідно поставити значення «Др. необ. мат. активи», а потім вже заповнювати табличну частину, вибравши з довідника «Інвестиції» не введений в експлуатацію МНМА. Потім з довідника «Необоротні активи» заповнити стовпець «Необоротний актив» табличної частини документа.

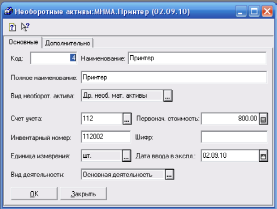

У довіднику «Необоротні активи» відповідно, треба створити групу «МНМА», а в ній вже новий запис. Приклад заповнення елементу довідника «Необоротні активи» для МНМА представлений на рисунках 3.3а і 3.3б.

Рисунок 3.3а – Приклад заповнення елементу довідника «Необоротні активи» для МНМА

Рисунок 3.3б – Приклад заповнення елементу довідника «Необоротні активи» для МНМА

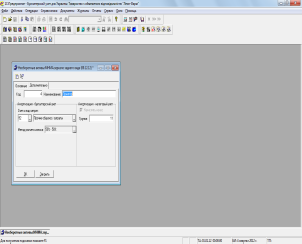

В результаті, документ «Введення в експлуатацію» буде вигладити таким чином, див. рис. 3.4.

Рисунок 3.4 – Введення в експлуатацію МНМА

Після проведення документів «Введення в експлуатацію» інвестиції стануть необоротними активами.

Облік амортизації необоротних активів

Нарахування зносу здійснюється документом «Розрахунок зносу». Створити його можна командою «Документи> Необ.активи і МШП > Розрахунок зносу».

Амортизація в бухгалтерському та податковому обліку починає нараховуватися з наступного місяця після введення необоротного активу в експлуатацію (див. рис. 3.5).

Рисунок 3.5 – Розрахунок зносу в бухгалтерському та в податковому обліку

Далі нарахувати знос в бухгалтерському обліку за квітень (30 квітня), травень (31 травня) і червень (30 червня).

В результаті належного вийти шість документів розрахунку зносу: 3 в бухгалтерському обліку і 3 в податковому.