Лабораторна робота 2. Облік власного капіталу

Мета заняття - формування ВК і внесок необоротних активів, МНМА і запчастин в ВК засновниками; зменшення ВК у зв’язку зі зміною (виходом) засновника (учасника).

Зміст заняття - сформувати ВК за рахунок внесків засновниками, грошових коштів, основних засобів, необоротних активів, запасів, визначити частку кожного засновника; зменшити ВК у зв’язку зі зміною (виходом) засновника (учасника).

Завдання та порядок виконання роботи.

2.1. Формування власного капіталу

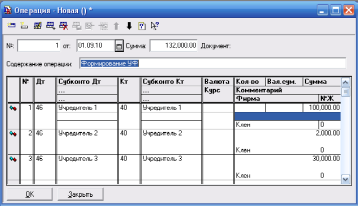

Створимо операцію, що визначає частку кожного засновника в статутному капіталі підприємства (Дт 46 Кт 40), дивися рис. 2.1. Проводки треба формувати відповідно до варіанту в завданні.

Рисунок 2.1 – Формування статутного капіталу

2.2. Надходження та зменшення власного капіталу

Внесок основним засобом засновником в СК (Дт 1521 Кт 46) виконується згідно варіанту завдання.

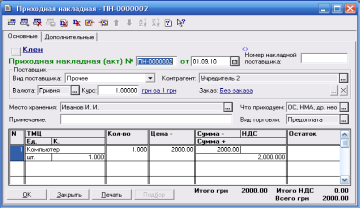

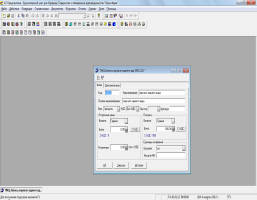

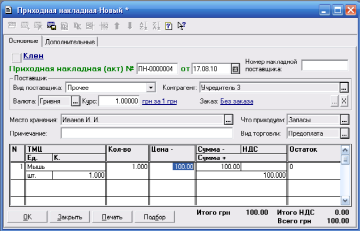

Щоб на балансі підприємства з'явилися інвестиції, їх необхідно оприбутковувати за допомогою документа «Прибуткова накладна». Приклад заповнення документа «Прибуткова накладна» представлений на рисунках 2.2а та 2.2б.

Документи в програмі «1С: Бухгалтерія» необхідно заповнювати з шапки, а потім переходити до табличної частини.

Шапку документа необхідно заповнити відповідно до прикладу, вказаному на рисунках 2.2а та 2.2б.

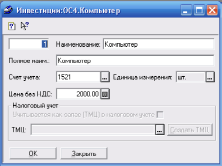

Таблична частина документа заповнюється з довідника «Інвестиції». Даний довідник заповнюється даними відповідно до варіанту завдання. У довіднику створюється спочатку нова група, наприклад «ОЗ групи 4», а в ній вже новий запис. Приклад заповнення картки інвестиції представлений на рисунку 2.2.

Рисунок 2.2а – Вкладка «Основні» документа «Прибуткова накладна»

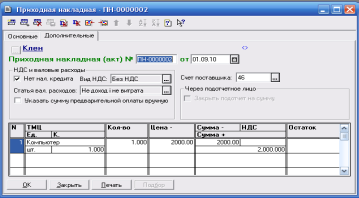

Рисунок 2.2б – Вкладка «Додаткові» документа «Прибуткова накладна»

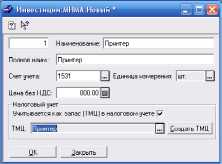

Рисунок 2.2 – Картка інвестиції з рахунком обліку 1521

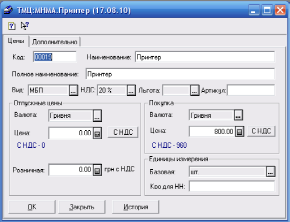

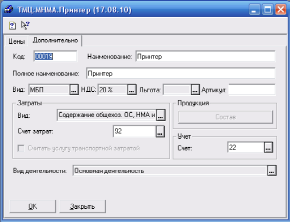

Аналогічно формується і прибуткова накладна, якою прибуткує МНМА. Відмінність полягає в картці інвестиції (рис. 2.3). МНМА в податковому обліку враховуються як запас (ТМЦ), тому це треба вказати, відзначивши цей реквізит галочкою, і вибравши з довідника потрібне ТМЦ (див. рис. 2.4а та 2.4б). Щоб створити це ТМЦ в довіднику «Номенклатура» спочатку треба створити групу «МНМА», а потім в ній новий запис. Приклад заповнення картки ТМЦ представлений на рисунках 2.4а та 2.4б.

Рисунок 2.3 – Картка інвестиції МНМА з рахунком обліку 1531, що враховується в податковому обліку як запас (ТМЦ)

Рисунок 2.4а – Приклад заповнення картки ТМЦ для МНМА

Рисунок 2.4б – Приклад заповнення картки ТМЦ для МНМА

Прибуткуючи запчастину до основного засобу, також створюється «Прибуткова накладна». Шапка документа заповнюється аналогічно попереднім варіантам, за винятком поля «Що прибуткуємо» (див. рис. 2.5). Прибуткуючи запас необхідне це поле встановити в значення «Запаси». Оскільки запчастини прибуткують як запаси. В цьому випадку в табличній частині викличеться довідник «Номенклатура» в якому треба буде знову ж таки створити нову групу – «Запчастини», а в ній потрібний запис. Приклад заповнення картки запчастини представлений на рисунках 2.5а та 2.5б.

Рисунок 2.5а – Приклад заповнення картки ТМЦ для запчастини

Рисунок 2.5б – Приклад заповнення картки ТМЦ для запчастини

Рисунок 2.5 – Приклад заповнення «Прибутковою накладною» для оприбутковування запчастини

Оформлення роботи. За результатами виконання роботи, студентом заповнюється Протокол лабораторної роботи.

Структуру Протоколу лабораторної роботи:

Титульний Лист.

Завдання до виконання лабораторної роботи.

Опис виконаної роботи, підкріплений скриншотами.